Escolar Documentos

Profissional Documentos

Cultura Documentos

Gestion Financie PDF

Enviado por

FernandaCastillo0 notas0% acharam este documento útil (0 voto)

106 visualizações111 páginasTítulo original

GESTION FINANCIE.pdf

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

106 visualizações111 páginasGestion Financie PDF

Enviado por

FernandaCastilloDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

Você está na página 1de 111

i

UNIVERSIDAD TCNICA DE AMBATO

FACULTAD DE CONTABILIDAD Y AUDITORIA

CARRERA DE GESTIN FINANCIERA

VIII SEMINARIO DE INGENIERA EN GESTIN FINANCIERA

TRABAJO DE GRADUACIN PREVIO A LA OBTENCIN DEL

TITULO DE INGENIERA EN GESTIN FINANCIERA

TEMA:

LA GESTION FINANCIERA Y SU IMPACTO EN LA

RENTABILIDAD DE LA COOPERATIVA DE AHORRO Y CREDITO

KURIAN DE LA CIUDAD DE AMBATO AO 2010.

AUTOR: MARIA HORTENSIA MOYOLEMA MUYULEMA

TUTOR: INGENIERO MIGUEL TORRES

AMBATO ECUADOR

2011

ii

APROBACIN DEL TUTOR

Yo, Ing. Torres Almeida Miguel Augusto, con C.I. 090542503-9 en mi calidad de Tutor

del Trabajo de Graduacin sobre el tema LA GESTION FINANCIERA Y SU IMPACTO

EN LA RENTABILIDAD DE LA COOPERATIVA DE AHORRO Y CREDITO

KURIAN DE LA CIUDAD DE AMBATO AO 2010,desarrollado por la Srta. Mara

Hortensia Moyolema Muyulema, estudiante del VIII Seminario de Graduacin de la

Carrera de Gestin Financiera, considero que dicho Trabajo de Graduacin rene los

requisitos tanto tcnicos como cientficos y corresponde a las normas establecidas en el

Reglamento de Graduacin de Pregrado, modalidad Seminarios de la Universidad Tcnica

de Ambato y en el normativo para la presentacin de Trabajos de Graduacin de la

Facultad de Contabilidad y Auditora.

Por lo tanto, autorizo la presentacin del mismo ante el organismo pertinente, para que sea

sometido a evaluacin por la Comisin de Calificador designada por el H. Consejo

Directivo.

Ambato, 04 de Agosto del 2011

EL TUTOR

Ing. Torres Almeida Miguel Augusto

iii

AUTORA DEL TRABAJO DE GRADUACIN

Yo, Moyolema Muyulema Mara Hortensia , con C.I. 180339294-1, tengo a bien indicar

que los criterios emitidos en el Trabajo de Graduacin: LA GESTION FINANCIERA Y

SU IMPACTO EN LA RENTABILIDAD DE LA COOPERATIVA DE AHORRO Y

CREDITO KURIAN DE LA CIUDAD DE AMBATO AO 2010, es original, autentico

y personal, en tal virtud la responsabilidad del contenido de esta investigacin, para efectos

legales y acadmicos son de exclusiva responsabilidad de la autora y el patrimonio

intelectual de la misma a la Universidad Tcnica de Ambato; por lo que autorizo a la

Biblioteca de la Facultad de Contabilidad y Auditora para que haga de esta tesis un

documento disponible para su lectura y publicacin segn las Normas de la Universidad.

Ambato, 04 de Agosto del 2011

AUTORA

..

Mara Hortensia Moyolema Muyulema

iv

APROBACIN DEL TRIBUNAL DE GRADO

El Tribunal de Grado, aprueba el Trabajo de Graduacin, sobre el tema: LA GESTION

FINANCIERA Y SU IMPACTO EN LA RENTABILIDAD DE LA COOPERATIVA DE

AHORRO Y CREDITO KURIAN DE LA CIUDAD DE AMBATO AO 2010,

elaborado por :MOYOLEMA MUYULEMA MARA HORTENSIA, estudiante del VIII

Seminario de Graduacin, el mismo que guarda conformidad con las disposiciones

reglamentarias emitidas por la Facultad de Contabilidad y Auditora de la Universidad

Tcnica de Ambato.

Ambato, 19 de Octubre del 2011

Para constancia firma

.

PROFESOR CALIFICADOR PROFESOR CALIFICADOR

ING. ORLANDO GUEVARA ING. WILMA FEIJOO

PRESIDENTE DEL TRIBUNAL

v

DEDICATORIA

A Dios, por la bendicin y la fortaleza que me

da cada instante de mi vida. Y me ha ayudado a

cumplir con todos mis sueos y anhelos, a mi

esposo por el apoyo y comprensin que me ha

brindado en el transcurso de mis estudios, a mi

madre por ayudarme a cuidar de mis hijos

cuando yo tena que asistir a mis clases.

vi

AGRADECIMIENTO

Mi eterno agradecimiento a las personas que gentilmente me apoyaron y me

supieron orientar durante el desarrollo de la presente investigacin, a la

Cooperativa de Ahorro y Crdito Kurian que me abri las puertas de su

institucin para poder realizar la investigacin correspondiente, a as como

a mi madre que con su apoyo supo llevarme a luchar y culminar con mis

estudios.

vii

NDICE GENERAL DE CONTENIDOS

APROBACIN DEL TUTOR ii

AUTORA DEL TRABAJO DE GRADUACIN iii

APROBACIN DEL TRIBUNAL DE GRADO iv

DEDICATORIA v

AGRADECIMIENTOS vi

NDICE GENERAL vii

NDICE DE CUADROS viii

NDICE DE GRFICOS ix

RESUMEN EJECUTIVO iix

CAPITULO I

EL PROBLEMA

1.1 TEMA 2

1.2 PLANTEAMIENTO DEL PROBLEMA 2

1.2.1 CONTEXTUALIZACIN 2

1.2.1.1CONTEXTO MACRO 2

1.2.1.2 CONTEXTO MESO 3

1.2.1.3 CONTEXTO MICRO 3

1.2.2ANLISIS CRTICO 4

1.2.3 PROGNOSIS 7

1.2.4 FORMULACIN DEL PROBLEMA 7

1.2.5INTERROGANTES 8

1.2.6 DELIMITACIN DEL OBJETO DE INVESTIGACIN 8

1.3JUSTIFICACIN 8

1.4 OBJETIVOS 10

1.4.1 OBJETIVO GENERAL 10

1.4.1 OBJETIVOS ESPECFICOS 10

viii

CAPITULO II

MARCO TERICO

2.1 ANTECEDENTES INVESTIGATIVOS 11

2.2 FUNDAMENTACIN FILOSFICA 12

2.3 FUNDAMENTACIN LEGAL 13

2.4.1.1MARCO CONCEPTUAL DE LA VARIABLE

INDEPENDIENTE 16

2.4.6MARCO CONCEPTUAL

DE LA VARIABLE DEPENDIENTE 27

2.5. HIPTESIS 32

2.6 SEALAMIENTO DE VARIABLES 32

CAPITULO III

MARCO METODOLGICO

3.1 MODALIDAD BSICA DE LA INVESTIGACIN 33

3.1.1 INVESTIGACIN DE CAMPO 33

3.1.2INVESTIGACIN BIBLIOGRFICA

DOCUMENTAL 33

3.2NIVEL O TIPO DE INVESTIGACIN 34

3.2.1ASOCIACIN DE VARIABLES 34

3.2.1 EXPLICATIVO 34

3.2.1.1 MTODO DEDUCTIVO 34

3.3 POBLACIN Y MUESTRA 35

3.3.1 MUESTREO ESTRATIFICADO 36

3.3.2 MUESTRA 37

3.4 OPERACIONALIZACION DE LAS VARIABLES 38

3.6 PLAN DE PROCESAMIENTO DE LA INFORMACIN 41

ix

CAPITULO IV

4.1/2 ANLISIS E INTERPRETACIN DE RESULTADOS 42

4.1. ANLISIS DE LOS RESULTADOS 43

4.3 VERIFICACIN DE LA HIPTESIS 53

4.3.1CALCULO DEL CHI - CUADRADO 54

CAPITULO V

CONCLUSIONES Y RECOMENDACIONES

5.1 CONCLUSIONES 57

5.2 RECOMENDACIONES 57

CAPITULO VI

PROPUESTA

6.1 DATOS INFORMATIVOS 59

6.2 ANTECEDENTES 60

6.3 JUSTIFICACIN 61

OBJETIVOS 61

6.4ANALISIS DE FACTIBILIDAD 62

6.6 FUNDAMENTACIN CIENTFICA TCNICA 63

6.9 PLAN DE MONITOREO Y EVALUACIN DE LA

PROPUESTA 81

ANEXOS

BIBLIOGRAFA

x

NDICE DE CUADROS

CUADRO: NO.1 RBOL DE PROBLEMAS 6

CUADRO N 2 MUESTREO ESTRATIFICADO 36

CUADRO N 3 OPERACIONALIZACION DE LA VARIABLE

INDEPENDIENTE: GESTIN FINANCIERA 38

CUADRO N 4 OPERACIONALIZACION DE LA VARIABLE

INDEPENDIENTE: RENTABILIDAD 37

CUADRO: N5 PLAN DE RECOLECCIN DE INFORMACIN 40

CUADRO N 6 PREGUNTA N1 43

CUADRO N 7 PREGUNTA N2 45

CUADRO N 8 PREGUNTA N3 46

CUADRO N 9 PREGUNTA N4 48

CUADRO N 10 PREGUNTA N5 49

CUADRO N 11 PREGUNTA N6 50

CUADRO N 12 PREGUNTA N7 51

CUADRO N 13 PREGUNTA N8 52

CUADRO N 14 FRECUENCIAS OBSERVADAS 53

CUADRO N15 FRECUENCIAS ESPERADAS 53

CUADRO N 16 COSTO DE LA PROPUESTA 63

CUADRO N 17 METODOLOGA (MODELO OPERATIVO) 66

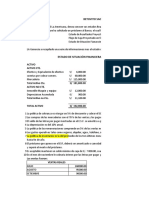

CUADRO N 18 ESTADO DE SITUACIN FINANCIERA 69

CUADRO N 19 ANLISIS VERTICAL 70

CUADRO N 20 ANLISIS HORIZONTAL 72

CUADRO N 21 ESTADO DE RESULTADO 74

CUADRO N22 TABLA DE INVERSIONES 75

CUADRO N23 TABLA DE DISTRIBUCIN DE CRDITOS

PARA EL LTIMO TRIMESTRE DEL AO 2011 76

CUADRO :N24 PROYECCIN PRESUPUESTARIA 77

CUADRO N 25 INDICADORES DE RENTABILIDAD 79

CUADRO N 26 CRONOGRAMA DE ACTIVIDADES 83

CUADRO N 27 EVALUACIN DE LA PROPUESTA 84

xi

RESUMEN EJECUTIVO

La presente investigacin trata de la inadecuada gestin financiera que tiene la institucin

en funcin a la rentabilidad de la misma, despus del la investigacin realizada se ha

determinado que el problema principal es la baja rentabilidad lo cual no ha permitido el

crecimiento de la institucin, motivo de no contar con un asesor tcnico, falta de

capacitacin, estados financieros atrasados, administracin financiera no adecuada,

dificultades que han presentado desde hace un tiempo atrs. y una mejor administracin

para lo cual se ha propuesto realizar un plan financiero que les ayude a normar las

dificultades que ha venido teniendo hasta el momento, el mismo ayudara a regular los gasto

y los ingresos y as mantenerse en un equilibrio favorable que de esa manera se llevara una

mejor organizacin

La cooperativa debe realizar capacitaciones permanentes a sus operarios para que de esa

manera puedan brindar un mejor servicio a sus asociados y volver a adquirir la confianza de

los mismos, mediante el plan financiero se tendr una mejor organizacin y planificacin

dentro de la misma ya que es uno de los factores importantes el organizar para crecer.

xii

INTRODUCCIN

En un mundo cada da ms globalizado, las organizaciones requieren redefinir sus factores

crticos de xito, es decir las fuentes de ventaja competitiva y otros elementos de

trascendental importancia para su supervivencia dentro del mercado financiero.

El plan financiero nos permitir organizar y analizar la situacin econmica dela institucin

en el cual esta incluido, anlisis de estados financieros, nuevas estrategias y proyecciones

Dentro de una institucin es muy importante realizar un presupuesto que ayude a analizar

los proyecciones para un tiempo determinado, analiza tambin los egresos e ingresos, la

forma en como tendramos que proceder al en el transcurso del tiempo

Mediante un presupuesto se puede verificar el cumplimiento de los objetivos planteados,

las utilidades que podra llegar a alcanzar, el como se incrementara el patrimonio de la

institucin. Por lo tanto en esta fase el incremento del capital de trabajo es un papel muy

importante ya que mediante ello se puede planificar de mejor manera los fondos de la

empresa

Es as que en la presente investigacin se ha propuesto un plan financiero para tener una

mejor visin de la realidad institucional, buscar el incremento de su rentabilidad mejorando

los servicio, modificando las estrategias, creando polticas y normando los desempeos

administrativos de la Cooperativa, tan bien proyectar el crecimiento de los fondos

disponibles para que tenga un equilibrio con los crditos que se va a ofertar a los socios.

2

CAPITULO I

EL PROBLEMA

1.1 TEMA

LA GESTIN FINANCIERA Y SU IMPACTO EN LA RENTABILIDAD DE LA

COOPERATIVA DE AHORRO Y CRDITO KURIAN DE LA CIUDAD DE

AMBATO AO 2010.

1.2 PLANTEAMIENTO DEL PROBLEMA

1.2.1 Contextualizacin

1.2.1.1Macro

En el pas el organismo internacional de trabajo (OIT) ha reconocido el importante

papel de las cooperativas para lograr el desarrollo social y econmico de los pueblos

indgenas, permitiendo que el sistema cooperativista genere factores positivos, que

pueden ser una alternativa real y capaz de integrar a una amplia gama de personas o

grupos que ablanden el desarrollo y expansin de sus potencialidades en macro

socio econmico de carcter participativo y solidario.

Las cooperativas existentes en el Ecuador deberan eliminar las operaciones

tradicionales que existen en las grandes entidades financieras para impulsar la

produccin que se oriente a enfrentar los problemas de devaluacin e inflacin que

se presente en el pas, por lo tanto en la actualidad las cooperativa deberan

aprovechar las oportunidades que el gobierno est ofreciendo para organismos no

gubernamentales por lo que son unidades ejecutoras de proyectos de desarrollo

3

comunitario como las propiamente financieras movilizando y otorgando recursos en

forma de crditos a artesanos del sector indgena y campesino.

1.2.1.2Meso

En la provincia de Tungurahua existe en la actualidad 120 Cooperativas de Ahorro y

Crdito, teniendo en cuenta que el 80% son creadas por el sector indgena, estas

pequeas entidades financieras acogen a los pequeos y medianos empresarios que

buscan financiarse sus empresas.

La ciudad de Ambato se ha convertido en el mayor receptor de cooperativas

especialmente del sector indgena, por tener una ubicacin privilegiada y por ser un

sector ms comercial dentro del pas, permitiendo una asidua concurrencia de

campesinos que buscan facilidades de crditos y as poder mejorar sus pequeos

negocios y por ende su nivel de vida.

Esta situacin ha generado el crecimiento de este tipo de entidades financieras que

constantemente buscan estrategias para satisfacer la demanda existente dentro del

mercado financiero.

1.2.1.3Micro

La Cooperativa de Ahorro y Crdito KURIAN es una institucin que se dedica a

realizar intermediacin financiera para los socios por lo que su principal actividad es

captar recursos econmicos y otorgar prstamos a corto y mediano plazo para el

desarrollo de los mismos, y est ubicado en la calle Olmedo y Mera.

La Cooperativa de Ahorro y Crdito KURIAN tambin brinda otros servicios como

es el apoyo a los pequeos agricultores de Tungurahua, la comercializacin directa

de productos agroecolgicos con valor agregado, el fomento de la agroindustria, la

capacitacin en las diferentes reas y servicios financieros como: micro crditos para

la produccin y consumo

4

La institucin esta empezando a fortalecerse dentro del mercado financiero, por lo

que en la actualidad el sistema cooperativismo juega un papel muy importante dentro

de la sociedad en la que se desenvuelven debido a la situacin econmica de nuestro

pas, es por eso que los productos que ofrece van de acuerdo a la necesidad de sus

socios.

en la actualidad la Cooperativa de Ahorro y Crdito Kurian tiene un desfase que fue

ocasionado por la inadecuada administracin de los anteriores directivos lo que ha

conllevado a ponerse en un contexto de recuperacin de la institucin para poder

seguir mantenindose dentro del mercado financiero. La cooperativa esta empezando

a buscar nuevas fuentes de financiamiento para lo cual debe presentar los balances de

la institucin en el MIES, cosa que no lo han realizado por la falta de un profesional

que les asesore constantemente , por lo tanto en la actualidad cuentan con

profesionales que les estn ayudando a superar el mal manejo de la Cooperativa y

as no volver a caer en los mismos errores anteriores y poder seguir brindando sus

servicios a los clientes recobrando la confianza de los mismos, para esto buscan

analizar nuevas gestiones financiera y lograr el desarrollo de la institucin.

1.2.2Anlisis Crtico

Luego de un anlisis de los aspectos ms importantes de la Cooperativa de Ahorro y

Crdito Kurian, se ha encontrado una deficiencia en la Gestin Financiera

provocando la baja Rentabilidad de la Institucin, esto se da por la falta de

colaboracin de los seores accionistas porque no cuentan con la predisposicin de

tiempo y tambin consecuencia de no contar con las principales fuentes de

financiamiento para desarrollar las actividades a las cuales se dedica.

Al realizar los anlisis correspondientes se ha detectado sus causas y efectos los

cuales son: El riesgo de prdida de liquidez que es provocado por la inadecuada

recuperacin de cartera llevando a la institucin a una insolvencia financiera.

5

Los clientes insatisfechos son ocasionados por no tener un personal operativo

capacitado debido a que no existen muchos recursos financieros para poder contratar

a un asesor que oriente en el adecuado manejo de la Cooperativa. La falta de un

equipamiento tecnolgico provoca el retraso de los trmites llevando a una

desconfianza de los clientes lo cual conlleva a la prdida de clientes.

La mala Gestin Financiera dentro de la institucin provoca el bajo rendimiento de la

institucin ya que esto imposibilita a un mejor control de liquidez lo cual permitira

verificar si existe o no un crecimiento razonable de la rentabilidad.

6

RBOL DE PROBLEMAS

EFECTOS

CAUSAS

Cuadro: No. 1

Elaborado por: la autora

BAJA RENTABILIDAD DE LA

COOPERATIVA DE AHORRO Y CRDITO

KURIAN

ADMINISTRACIN

!INANCIERA NO

ADECUADA

CLIENTES

INSATIS!ECHOS

BAJO CRECIMIENTO

INSTITUCIONAL

RIES"O DE

PERDIDA DE

LI#UIDES

DESCON!IAN$A

DE CLIENTES Y

RETRASO EN

INADECUADA

RECUPERACIN

DE CARTERA

PERSONAL NO

CAPACITADO

E#UIPO

TECNOL"ICO

OBSOLETO

%

1.2.3 Prognosis

La situacin de la Cooperativa de Ahorro y Crdito Kurian es muy preocupante

porque no tiene una adecuada Gestin Financiera lo que ha generado una baja

rentabilidad de la institucin.

De seguir con esta situacin actual y por no tomar los correctivos necesarios para

incrementar la rentabilidad y el crecimiento de la misma, en el futuro tendra que

verse obligado a la liquidacin de la cooperativa dejando en el desempleo a las

personas que colaboran dentro de la misma lo que es mas dejara de seguir

brindando los servicios a la gente que confiaba en la institucin y puso su aporte

intelectual y econmico para que salga adelante y cumpla con los objetivos para

lo cual fue creada.

Con el propsito de hacer frente al sistema competitivo la Cooperativa en los

actuales momentos ha visto obligado en establecer un plan financiero donde se

podr analizar cuanto se necesitara en los fondos disponibles para poder cumplir

con las necesidades de los clientes los cuales son los crditos .Es evidente que el

objetivo de quienes estn dirigiendo en calidad de directivos y ejecutivos de la

institucin aspiran superar y romper barreras con metas y objetivos muy

exigentes atreves de una planificacin estratgica institucional, en la misma que

se diseara su misin, visin, objetivos generales, sus objetivos especficos,

metas y estrategias encaminadas a captar recursos econmicos financieros que

son parte fundamental para el desarrollo de la Cooperativa.

1.2.4 Formulacin Del Problema

Cmo Incide la Gestin Financiera en la Rentabilidad de la Cooperativa de Ahorro

y Crdito Kurian Ltda.?.

V. Independiente: Gestin Financiera

V. Dependiente: Rentabilidad.

&

1.2.5 Interrogantes

Cules son las causas que no permiten desarrollar de mejor manera la Gestin

financiera?

Qu indicadores se debe aplicar para medir la rentabilidad econmica?

Qu estrategias se aplicara para el crecimiento econmico?

1.2.6 Delimitacin Del Objeto De Investigacin

Delimitacin de Contenido

Campo: Finanzas Corporativas

rea: Financiera

Aspecto: Incremento de rentabilidad

Temporal: Esta investigacin se lo va a realizar en el periodo comprendido de

Enero/ 2011 Julio / 2011 con una duracin aproximada de seis meses.

Espacial: La presente investigacin se realizara en la Cooperativa de Ahorro y

Crdito Kurian Ltda.; perteneciente al Cantn Ambato, Provincia de Tungurahua,

Ubicado en la Calle Olmedo 1-31 y Mera.

1.3JUSTIFICACIN

Esta investigacin se fundamenta en el hecho de que la Cooperativa de Ahorro y

Crdito KURIAN, no est capacitada y desconocen la manera de cmo llegar a

cubrir las necesidades y requerimientos de sus socios, no les dan la debida

importancia por lo que la Cooperativa Kurian ha visto la urgente necesidad

buscar nuevas estrategias de gestin para poder hacer crecer a la institucin.

La finalidad de esta investigacin es de poner en conocimiento de todo el personal

administrativo y directivo, es decir a los clientes internos que forma parte de la

Cooperativa para juntos analizar un presupuesto que ser proyectado para el ao 2011

'

el cual usando de una manera efectiva nos permita alcanzar los objetivos

institucionales y por ende lograr la satisfaccin de nuestros clientes siendo estos los

principales beneficiarios as como tambin los accionistas. De acuerdo ala

investigacin y debido a los cambios existentes en la actualidad la Cooperativa de

Ahorro y Crdito Kurian optado por analizar nuevas estrategias aplicando los

indicadores de rentabilidad el cual nos permitir analizar en crecimiento de la

institucin, teniendo en cuenta que el principal beneficiario de esta investigacin ser

la Cooperativa

Mediante la investigacin realizada se ha identificado que se debe organizar

planificar el cmo se distribuir los recursos econmicos, mediante nuevas

estrategias el cual ayude a enfocarse en ofrecer nuevos productos a sus socios

brindando confianza y seguridad dentro de la misma, se debera otorgar seguros de

vida, becas estudiantiles, y un aporte adicional al cuenta ahorrista, para que se

sientan incentivados, otorgar prstamos a los Agricultores, artesanos con un interese

menor a la competencia, crear campaas publicitarias mediante los siguientes medios

de comunicacin como son televisin radio y prensa escrita para atraer ms socios y

mediante ello se d el crecimiento de la institucin. Desde esta perspectiva, el actual

trabajo de investigacin se propone analizar el estudio y anlisis de la problemtica

que tiene la empresa en el presente segn el tema mencionado con anterioridad que

bien puede tomarse en cuenta, con el fin de mejorar su rentabilidad y estrategia

competitiva.

()

1.4 OBJETIVOS

1.4.1 Objetivo General

Analizar la Gestin Financiera y su impacto en la rentabilidad de la

Cooperativa de Ahorro y Crdito Kurian de la ciudad de Ambato.

1.4.2 Objetivos Especficos

Establecer estrategias de gestin financiera

Identificar los factores que inciden en la rentabilidad econmica

Desarrollar un plan financiero que le permita mejorar la rentabilidad de la

Cooperativa.

((

CAPITULO II

MARCO TERICO

2.1 ANTECEDENTES INVESTIGATIVOS

Con la finalidad de obtener informacin sobre la administracin financiera y su

rentabilidad, se ha recurrido a fuentes bibliogrficas, como libros, tesis, e internet

para mediante ello poder alcanzar un conocimiento sobre el problema motivo de

estudio. Revisado los archivos de la Universidad Tcnica de Ambato se ha

encontrado diferentes libros de estudio relacionados con la Gestin financiera Las

mismas que servirn de referencia para desarrollar el presente trabajo investigativo.

Como por ejemplo:

Segn: Vernardillo, Alicia, Coord. Gustavo (Administracin Financiera ao 2006)

Manifiesta que la Administracin financiera o conocida tambin como gestin

financiera intrnsecamente est presentes en los conceptos de valor, tiempo del

dinero, el riesgo, la incrementalidad en la toma de decisiones o el anlisis de la

rentabilidad financiera.

La gestin financiera es una gran variedad de tareas financieras como la planeacin,

extensin de crditos a los clientes, la evaluacin de grandes gastos de propuestos y la

consecucin de dinero para financiar las operaciones de la empresa. Es una tcnica

que tiene por objeto la obtencin, control y el adecuado uso de recursos financieros

que requiere una empresa, as como el manejo eficiente y proteccin de los activos de

la empresa.

http://www.mitecnologico.com/Main/GestionFinanciera

(2

Segn: Alfonso Ortega (ao2008) manifiesta que la rentabilidad permite analizar y

evaluar las ganancias de la empresa respecto a un nivel dado de la inversin de los

dueos.

Conclusin: La Gestin financiera consiste en maximizar el patrimonio de los

accionistas de una empresa a travs de una correcta consecucin de manejo y

aplicacin de los mismos lo cual incrementara su rentabilidad.

2.2 FUNDAMENTACIN FILOSFICA

Para la ejecucin de la presente investigacin se utilizar el paradigma crtico

propositivo positivista; porque ayudar a diagnosticar causas y soluciones mediante

tcnicas de investigacin, ya que se considera que el problema de estudio se

encuentra en constante evolucin, adems de ser cualitativa por la participacin de

todos los involucrados que surge como una caracterstica de alternativa de superacin

a la visin tradicionalista, facilitando de esta manera la cualificacin de las causas y

efectos que rodean al problema. Permitir tambin poner en prctica de la teora de

una especialidad abierta flexible y participativa solucionando los problemas que

suceden en la institucin, teniendo el compromiso de lograr el bienestar y mejorar la

rentabilidad, este estudio tambin se encuentra encaminado principalmente dentro de

la lgica crtica, buscando el mejoramiento, proporcionando el inters ms bajo y

buen servicio a los socios.Igualmente el estudio se fundamenta en aspectos socio-

econmicos, considerando la filosofa del cambio enfocada en el indicador ms

considerable al anlisis para incrementar las utilidades. Conjuntamente de que la

presente investigacin logre un procedimiento adecuado para una mayor captacin de

socios , inversiones por lo que de esa manera es cmo podemos capitalizar a la

institucin el cual ayudara a ofertar mayores crditos siendo esto la nica fuente de

ingresos para la institucin se debe tambin regular los gasto y as mantener un

equilibrio favorable. Se trabajar planteando tericamente las variables tanto

dependiente como independiente, lectura bibliogrfica, estudio de campo e

investigacin que ayudar a dar soluciones segn la realidad del problema. Se

(3

aplicar una relacin directa con todos los clientes internos de la organizacin, por lo

tanto la investigacin ser satisfactoria debido a las varias reuniones y entrevistas a la

gerencia de la Cooperativa y sus trabajadores con el apoyo de expertos en la materia,

buscando bibliografa.Para ejecutar la presente investigacin debemos considerar que

nos desarrollamos en un sistema en el cual el hombre tiene diferentes realidades por

los cambios existentes, la orientacin estar regida a que la empresa sea capaz de

enfrentarse a los cambios que se dan en su entorno para conseguir una mejor

competitividad en el mercado financiero. Dentro del desarrollo empresarial las

organizaciones aparecen sin iniciativas, y dentro de la estructura del conocimiento es

importante que se desarrolle en funcin de la razn y anlisis, con procedimientos y

tcnicas que permitan promover el progreso de la institucin.

2.3 FUNDAMENTACIN LEGAL

La cooperativa de Ahorro y Crdito Kurian Ltda., fue aprobada por intermedio del

Ministerio de Bienestar Social de Tungurahua, mediante acuerdo No.1667 el

Noviembre 30 del 2000 segn se desprende del Art. 1 se crea la Direccin Provincial

de Bienestar Social en la Provincia de Tungurahua; Y en concordancia con lo

dispuesto en el Art. 3 se delega al director Provincial , conceder personera jurdica

mediante la aprobacin de sus estatutos y las pertinentes reformas de las cooperativas

y dems organizaciones del sistema cooperativo.

La empresa en desenvolvimiento de sus actividades administrativas, financieras y

laborables se sustenta en las siguientes leyes del estado ecuatoriano:

Ley de cooperativas

Servicio de rentas internas

Ley del seguro social

(4

La cooperativa en si empez a funcionar el 21 de agosto del 2001 rigindose en las

leyes de cooperativas el cual les ha permitido seguir manteniendo hasta la actualidad

dentro del mercado financiero a pesar de las dificultades presentadas.

2.4 CATEGORAS FUNDAMENTALES

Superordinacion

VARIABLE INDEPENDIENTE VARIABLE DEPENDIENTE

Grafico N1

Elaborado por: la autora

INDICADORES

FINANCIEROS

PRODUCTOS

FINANCIEROS

GESTIN

EMPRESARIAL

CONTROL

FINANCIERA

GESTIN

FINANCIERA

RENTABILIDAD

(5

2.4.1 SUBORDINACION DE LA VARIABLE INDEPENDIENTE

GRAFICO N2

Elaborado por : la autora

CONTROL

!INANCIERO

IN!ORMACION

CONTABLE

ANALISIS

!INANCIERO

ESTADOS

!INANCIEROS

PRESUPUESTO

!INANCIERO

BALANCE

"ENERAL

"ESTION

!INANCIERA

TOMA DE

DECICIONES

ESTADO DE

RESULTADO ESTADO DE

!LUJO DE

CAJA

ESTADO DE

CAMBIOS EN EL

PATRIMONIO

"ESTION

EMPRESARIAL

CONTROL DE

RECURSOS

HUMANOS

(6

2.4.1.1 Marco conceptual de la variable independiente

Gestin Financiera

SEGN: Oscar len (1999) Trata de lograr la maximizacin de la riqueza de los

accionistas por medio de actividades cotidianas, como la administracin de crditos y

los inventarios mediante decisiones a un plazo largo relacionando con la obtencin de

fondos.

La gestin financiera es una de las tradicionales reas funcionales de la gestin,

hallada en cualquier organizacin, competindole los anlisis, decisiones y

acciones relacionadas con los medios financieros necesarios a la actividad de dicha

organizacin. As, la funcin financiera integra todas las tareas relacionadas con el

logro, utilizacin y control de recursos financieros. Es decir, la funcin financiera

integra: La determinacin de las necesidades de recursos financieros

(planteamiento de las necesidades, descripcin de los recursos disponibles,

previsin de los recursos liberados y clculo de las necesidades de financiacin

externa)

La consecucin de financiacin segn su forma ms beneficiosa (teniendo cuenta

los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la

estructura financiera de la empresa);

La aplicacin juiciosa de los recursos financieros, incluyendo los excedentes de

tesorera (de manera a obtener una estructura financiera equilibrada y adecuados

niveles de eficiencia y rentabilidad);

El anlisis financiero (incluyendo bien la recoleccin, bien el estudio de informacin

de manera a obtener respuestas seguras sobre la situacin financiera de la empresa);

El anlisis con respecto a la viabilidad econmica y financiera de las inversiones.

file:///F:/gestionfinanciera.htm

(%

Conclusin

Actualmente la Gestin Financiera hace referencia al, gerente financiero que debe

visualizar los aspectos de la direccin general, sin embargo en el tiempo pasado el

mismo solo deba ocuparse de la obtencin de los fondos junto con el estado de la

caja general de dicha empresa. La combinacin de factores como la competencia, la

inflacin, los avances de la tecnologa que suelen exigir un capital abundante.

Dentro de una organizacin la administracin es muy importante para que la empresa

tenga un mejor rendimiento y por ende se pueda mantener dentro del mercado

competitivo.

Control Financiero

El control financiero en la administracin, es muy importante en una empresa cuente

con magnficos planes, una estructura organizacional adecuada y una direccin

eficiente, el ejecutivo no podr verificar cul es la situacin real de la organizacin si

no existe un mecanismo que se cerciore e informe si los hechos van de acuerdo con

los objetivos.

Presupuesto Financiero

SEGN: Guillermo L. Dumrau F de Administracin Financiera (AO2003)

El presupuesto financiero se refiere a los recursos econmicos y financieros

necesarios para desarrollar o llevar a cabo las actividades o procesos y/o para obtener

los medios esenciales que deben calcularse, como el costo de la realizacin, el costo

del tiempo y el costo de adquirir nuevos recursos.

Tambin es una estimacin programada de manera sistemtica, de las condiciones

de operacin y de los resultados a obtener por un organismo en un periodo

determinado

(&

Tipos De Presupuestos

PRESUPUESTO DE CAJA.- Herramientas de planeacin financiera que

proporciona la base para Analizar la posicin de caja de la Empresa con respecto a

un nmero de intervalos en un horizonte dndole planeacin.

PRESUPUESTO DE CAPITAL.- Denominado tambin presupuesto De inversin

en activo fijo. Comprende la planeacin de las inversiones de la empresa en

Activo de larga vida las decisiones sobre inversin involucran Algunas de las

decisiones ms Importantes que debe tomar un Empresario. Aunque las nuevas

inversiones sean poco frecuentes, a veces implican un serio compromiso de fondos

durante un periodo extenso. Por consiguiente, una mala decisin puede afectar

adversamente las utilidades durante aos.

PRESUPUESTO DE EGRESO

Se refiere a los gastos que se tendr en un determinado tiempo tomando en cuenta

que los ingresos sea superiores a los gastos.

PRESUPUESTO DE INGRESO

Se refiere a los ingresos propios y ajenos que no son los normales que tiene una

entidad, por ejemplo: prstamos y operaciones financieras en los que se integran

aspectos bancarios.

Anlisis Financiero

Interpretacin, comparacin y estudio de estados financieros y datos operacionales

de una Entidad: explica el clculo y la Significacin de porcentajes, tasas,

Tendencias, indicadores los cuales sirven para Evaluar el desempeo financiero y

Operacional de la firma, para Ayudar as a que los administradores, inversionistas y

creedores tomen sus respectivas iniciativas: Es decir , tiene como fin demostrar a

manera de diagnstico cual es la Situacin econmica y financiera Por la que

atraviesa la institucin en un momento de terminado .

('

Informacin Contable

Segn Mercedes Bravo Valdivieso (ao1198 pg.1 183, 200,273) (contabilidad

general)

Nos ayuda a analizar un campo especializando de las ciencias administrativas que se

sustentan en los principios, y procedimientos aceptados , destinados a cumplir con los

objetivos de; analizar , registrar y controlar de las transacciones en operaciones

realizadas para una empresa o institucin en funcionamiento ,con las finalidades de

informar e interpretar la situacin econmica financiera y los resultados

operacionales alcanzados en cada periodo o ejercicio contable , durante toda la

existencia permanente en la entidad.

Estados Financieros

SEGN: Segn ORTEGA, Alfonso, (2008, pg. 205).

Los estados financieros se elaboran al finalizar un periodo contable con el objeto de

proporcionar informacin sobre la situacin econmica y financiera de la empresa

esta informacin permite examinar los resultados obtenidos y evaluar el potencial

futuro de la compaa atreves de los estados financieros;

Son los documentos que proporcionan informes peridicos a fechas determinadas,

sobre el estado o desarrollo de la administracin de una compaa, es decir, la

informacin necesaria para la toma de decisiones en una empresa.

Objetivos de los estados financieros

A continuacin se presentan los objetivos que persiguen los estados financieros:

Proveer informacin sobre la posicin financiera, resultados y cambios de

una empresa en la toma de decisiones de ndole econmica.

Satisfacer las necesidades de informacin de aquellas personas que tengan

menos posibilidades de obtenerla y que dependan de los estados financieros

2)

Proporcionar a los inversionistas y acreedores informacin ms til que les

permita predecir, comparar y evaluar los flujos potenciales de efectivo.

Dar informacin til con el fin de evaluar la capacidad de administracin,

utilizar con eficacia lo recursos de la empresa y alcanzar as su meta

primordial.

Proporcionar informacin til para el proceso de prediccin. Se debern

presentar pronsticos financieros que faciliten la contabilidad de las

predicciones de los usuarios.

CLASIFICACIN DE LOS ESTADOS FINANCIEROS

a.- Balance General.

b.-. Estado de Resultado u Operaciones

c.-. Estado de Flujos

d.- Estado de evolucin del patrimonio

Balance General

Documento contable que refleja la situacin financiera de una empresa en un

momento del tiempo. Consta del activo, pasivo y patrimonio.

El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo

detalla su origen financiero.

El activo suele subdividirse en inmovilizado y activo circulante. El primero incluye

los bienes muebles e inmuebles que constituyen la estructura fsica de la empresa, y el

segundo la tesorera, los derechos de cobro y las mercaderas.

En el pasivo se distingue entre recursos propios, pasivo a largo plazo y pasivo

circulante. Los primeros son los fondos de la sociedad (capital social, reservas); el

pasivo a largo plazo lo constituyen las deudas a largo plazo (emprstitos,

2(

obligaciones), y el pasivo circulante son capitales ajenos a corto plazo (crdito

comercial, deudas a corto).

Estado de Resultados

Documento contable que muestra el resultado de las operaciones (utilidad, prdida

remanente y excedente) de una entidad durante un periodo determinado.

Presenta la situacin financiera de una empresa a una fecha determinada, tomando

como parmetro los ingresos y gastos efectuados; proporciona la utilidad neta de la

empresa. Generalmente acompaa a la hoja del Balance General.

Estado de Flujos de Efectivo.

Estado que muestra el movimiento de ingresos y egresos y la disponibilidad de

fondos a una fecha determinada. Movimiento de dinero dentro de un mercado o una

economa en su conjunto. .

Estado de Cambios en el Patrimonio

Nos permite conocer y analizar los cambios en polticas contables sobre las cuentas

patrimoniales dentro de un periodo y de un periodo a otro, partiendo que los

componentes del patrimonio son los derechos que tienen los accionistas sobre la

empresa, por lo tanto estos son los ms interesados en conocer la situacin de su

patrimonio y las variaciones que han sufrido las cuentas del capital.

Gestin Empresarial

Control de Recursos Humanos

Segn:_ Gary Dessler (ao2009 pg. 2)Administracin de Recursos Humanos

22

Es la evaluacin de la efectividad en la implantacin y ejecucin de todos los

programas de personal, y del cumplimiento de los objetivos de ste departamento

Es el proceso de contratar, capacitar y evaluar, remunerar a los empleados, as como

de extender sus relaciones laborables y aspectos de justicia.

El control del talento humano es estudiado como la ltima etapa del proceso de

gerencia y es tan importante como las dems etapas, ya que permite detectar las

fallas, as como establecer los mecanismos para su correccin, generando un proceso

de retroalimentacin constante.

Segn HENRY FAYOL.- Consiste en verificar si todo ocurre de conformidad con el

plan adoptado, con las instrucciones emitidas y con los principios establecidos

Etapas de control

a) Establecimiento de estndares.

b) Medicin de resultados.

c) Correccin.

d) Retroalimentacin.

Establecimiento de estndares

Un estndar es una unidad de medida que sirve como modelo patrn sobre el cual

se efecta el control. Los estndares son el parmetro sobre el que fijamos los

objetivos de la empresa.

Medicin de resultados

Como su nombre lo indica, en sta etapa se van a medir los resultados contra lo

ejecutado, aplicando las unidades de medida, las cuales, deben ser definidas acorde a

23

los estndares. Para llevar a cabo lo anterior, es necesario apoyarnos de los sistemas

de informacin de la empresa, y para que el proceso de control resulte efectivo la

informacin que obtengamos debe ser totalmente confiable, oportuna, y que fluya por

los canales idneos de la comunicacin.

Correccin

Los controles tienden a conducir a la accin correctiva, cuando detectamos fallas,

debemos verificar donde est el mal, cmo sucedi, quien es el responsable y as

tomar las medidas de correccin pertinentes.

Cuando en la medicin de resultados encontramos desviaciones en relacin con los

estndares, es conveniente hacer el ajuste correccin correspondiente. Normalmente

las tendencias correctivas a los controles las asume el ejecutivo de la empresa, sin

embargo, antes de llevar a cabo el proceso conviene conocer si la desviacin es un

sntoma una causa. Podemos ejemplificar lo anterior cuando un producto en el

mercado disminuye su venta, lo cual, es un indicio de que algo se ha ejecutado mal en

base a lo planeado, la primer actitud para contrarrestar la poca demanda del producto

no es precisamente elevar el nmero vendedores o someterlos a capacitacin, sino

analizar detalladamente si esa baja no se debe a mala calidad del producto o si el

proceso de comercializacin ha sido muy raqutico.

Cuando se lleva el establecimiento de medidas correctivas, se origina la

retroalimentacin, de acuerdo a lo anterior, es en ste proceso donde se entrelaza la

planeacin y el control.

Retroalimentacin

Es el proceso mediante el cual, la informacin que se obtiene en el control se ajusta al

sistema administrativo con el paso del tiempo. Depender mucho de la calidad de la

informacin que se obtenga para que la retroalimentacin fluya de manera rpida.

24

Toma de Decisiones

SEGN (ORTEGA CASTRO, AO 200 PLANEACIN FINANCIERA) La toma

de decisiones en una organizacin invade cuatro funciones administrativas que son:

planeacin, organizacin, direccin y control.

Funciones administrativas dentro de la organizacin al tomar decisiones:

La Planeacin: Seleccin de misiones y objetivos as como de las acciones para

cumplirlas. Esto implica "Toma de decisin"

La Toma de Decisiones nos indica que un problema o situacin es valorado y

considerado profundamente para elegir el mejor camino a seguir segn las diferentes

alternativas y operaciones.

Tambin es de vital importancia para la administracin ya que contribuye a mantener

la armona y coherencia del grupo, y por ende su eficiencia.

En la Toma de Decisiones, considerar un problema y llegar a una conclusin vlida,

significa que se han examinado todas las alternativas y que la eleccin ha sido

correcta. Dicho pensamiento lgico aumentar la confianza en la capacidad para

juzgar y controlar situaciones.

Uno de los enfoques ms competitivos de investigacin y anlisis para la toma de las

decisiones es la investigacin de operaciones. Puesto que esta es una herramienta

importante para la administracin de la produccin y las operaciones.

Planeacin Financiera

SEGN: Alfonso Leopoldo O. (AO2008) Es una tcnica que rene un conjunto de

mtodos, instrumentos y objetivos con el fin de establecer un pronstico y las metas

econmicas y financieras de una empresa.

25

La planeacin financiera dar a la empresa una coordinacin general de

funcionamiento. Tambin reviste gran importancia para la supervivencia de la

organizacin y tiene tres elementos claves:

Planeacin de efectivo: consiste en la elaboracin del presupuesto de caja

Planeacin de utilidades: se obtiene por medio de los estados financieros pre forma

que muestran los niveles anticipados de ingreso, activos, pasivos y capital social.

Presupuestos de caja y los estados pre forma: es til para la planeacin financiera

interna y son parte dela informacin que exigen los prestamistas.

26

2.4.5 Subordinacin de la Variable Dependiente

GRAFICO N 3

Elaborado por: la autora

RENTABILIDAD

INDICE DE

ENDEUDAMIENTO

INDICE DE

LI#UIDE$

PRODUCTOS

!INANCIEROS

INDICADORES

!INANCIEROS

INDICE DE

RENTABILIDAD

INDICE DE

ACTIVIDAD Y

ROTACION

INDICE DE

COBERTURA

INVERSIONES

ORDINARIO EMER"ENTE CREDITOS

CUENTA

DE

AHORRO

E*TRAORDINARIO

2%

2.4.6Marco conceptual de la variable dependiente

Rentabilidad

Rentabilidad es una nocin que se aplica a toda accin econmica en la que se

movilizan unos medios, materiales, humanos y financieros con el fin de obtener unos

resultados. En la literatura econmica ,aunque el trmino rentabilidad se utiliza de

forma muy variada y son muchas las aproximaciones doctrinales que inciden en una u

otra faceta de la misma, en sentido general se denomina rentabilidad a la medida del

rendimiento que en un determinado periodo de tiempo producen los capitales

utilizados en el mismo. Esto supone la comparacin entre la renta generada y los

medios utilizados para obtenerla con el fin de permitir la eleccin entre alternativas o

juzgar la eficiencia de las acciones realizadas, segn que el anlisis realizado sea a

priori o a posterior. De esta manera lo menciona el autor Walter Schupnik. Del libro

Rentabilidad y Productividad en Mercadeo adicionan que es la capacidad para

producir beneficios o rentas. Relacin entre el importe de determinada inversin y los

beneficios obtenidos una vez deducidos comisiones e impuestos, la rentabilidad o

diferencia de magnitudes como la renta o el beneficio, se expresa siempre en trminos

relativos. Adems la rentabilidad es la relacin que existe entre la utilidad y la

inversin necesaria para lograrla, mide la efectividad de la gerencia de una empresa,

demostrada por las utilidades obtenidas de las ventas realizadas y la utilizacin de las

inversiones, su categora y regularidad es la tendencia de las utilidades. Dichas

utilidades a su vez, son la conclusin de una administracin competente, una

planeacin inteligente, reduccin integral de costos y gastos y en general de la

observancia de cualquier medida tendiente a la obtencin de utilidades, siendo la

capacidad que tiene para generar suficiente utilidad o beneficio; por ejemplo, un

negocio es rentable cuando genera ms ingresos que egresos, un cliente es rentable

cuando genera mayores ingresos que gastos, un rea o departamento de empresa es

rentable cuando genera mayores ingresos que costos .Pero una definicin ms precisa

de la rentabilidad es un ndice que mide la relacin entre utilidades o beneficios, y la

inversin o los recursos que se utilizaron para obtenerlos. Para hallar esta

rentabilidad, simplemente se debe determinar la tasa de variacin o

2&

crecimiento que ha tenido el monto inicial (inversin), al convertirse en el monto

final (utilidades).Sin embargo, el trmino rentabilidad tambin es utilizado para

determinar la relacin que existe entre las utilidades o beneficios de una empresa, y

diversos aspectos de sta, tales como las ventas, los activos, el patrimonio, entre

otros. La +,-./0i1i2/2 no es otra cosa que "el resultado del 3+45,64 3+4275.iv4".

Di55i4-/+i4 Enciclopdico Salvat. (1970). Si este resultado es positivo, 1/ ,83+,6/

gana 2i-,+4 (7.i1i2/2) y ha cumplido su 409,.iv4. Si este resultado es negativo, el

3+4275.4 en cuestin est dando prdida por lo que es necesario revisar las

,6.+/.,:i/6 y en caso de que no se pueda implementar ningn correctivo, el producto

debe ser descontinuado. La nocin de rentabilidad es sinnima a la de productividad,

o a la de rendimiento. En todos los caso se trata de un ndice, de una relacin tal

como, por ejemplo, la relacin entre un beneficio y un coste incurrido para obtenerlo,

entre una utilidad y un gasto, o entre un resultado y un esfuerzo. La nocin

econmica de productividad, como relacin entre produccin y factores de

produccin empleados, es de este mismo tipo, Pero cuando se habla de rentabilidad

en sentido estricto, por ejemplo de la rentabilidad del capital invertido, se trata de la

relacin entre los beneficios obtenidos, y las inversiones realizadas para obtenerlos.

Un 10% de rentabilidad indica que se obtiene como beneficio un 10% del capital

empleado.

Segn ORTEGA, Alfonso,(2008,225). Es la capacidad que posee un negocio para

generar utilidad, lo cual se refleja en los rendimientos alcanzados, tambin se mida

sobre todo la eficiencia de los indicadores de la empresa, ya que en ello descansa la

direccin del negocio.

2'

Indicadores financieros

Un indicador financiero es la relacion que existe entre dos cantidades tomadas de

los estados financieros .

ndice de liquidez

SEGN: GUILLERMO L DUMRAU F (ao2003, 59.) Mide la capacidad de una

empresa de convertir sus objetivos en caja o de obtener caja para satisfacer su pasivo

circulante. Es decir mide la solvencia de una empresa en el corto plazo.

ndice de liquidez se utilizan para juzgar la capacidad que tiene una empresa para

satisfacer sus obligaciones de corto plazo, a partir de ellas se pueden obtener muchos

elementos de juicio sobre la solvencia de efectivo actual de la empresa y su capacidad

para permanecer solvente en caso de situaciones adversas. En esencia, deseamos

comparar las obligaciones de corto plazo los recursos de corto plazo disponibles para

satisfacer dichas obligaciones

Formula:

Activo corriente

LIQUIDEZ =

Pasivo corriente

ndice de rentabilidad

GUILLERMO L DUMRAU F (ao2003, 67.)

Permite analisar la rentabilidad de la empresa en el contexto de las inverciones que

realizan para obtenerlas o nivel de ventas que posee.

ndice de cobertura

SEGN: GUILLERMO L DUMRAU F (ao2003, 62)

3)

Mide la capacidad de la empresa para hacer frente a las distintas obligaciones

emanadas de la existencia de deudas con terceros.

Los ms utilizados son:

ndice de endeudamiento

SEGN: GUILLERMO L DUMRAU F (ao 2003, 61)

Indica el monto del dinero de terceros que utilizan para generar utilidades, que son de

gran importancia porque las deudas comprometen a la empresa en el transcurso del

tiempo.

Mide el porcentaje de los activos de la empresa financiado por los acreedores.

FORMULA: Pasivo total

Endeudamiento sobre patrimonio neto=

Patrimonio neto

Pasivo total

Endeudamiento sobre activo total =

Activo total

ndice de actividad y rotacin

SEGN: GUILLERMO L DUMRAU F (ao 2003, 64)

Mide la eficiencia con que una organizacin hace uso de sus recursos, mientras estos

ndices se hacen un uso ms eficiente de los micos, los ndices ms utilizados son los

siguientes:

Rotacin de cuentas por cobrar: Muestra la velocidad en que la empresa convierte sus

cuentas por cobrar en caja.

Cuentas por cobrar promedio

Ingreso por ventas

3(

ROTACIN DE EXISTENCIA

Muestra la velocidad en que la empresa convierte sus inventarios en ventas.

Costo de las ventas

Existencia Promedio

ROTACIN DE CUENTAS POR PAGAR:

Muestra las veces en que la empresa convierte sus compras de mercadera en cuentas

por pagar.

Compra de mercaderas

Cuentas por pagar promedio

PRODUCTOS FINANCIEROS

Son aquellos productos pasivos que ofrecen las instituciones financieras a todo el

mercado que est a su alrededor

INVERSIONES

Son aquello que invierten para tener un porcentaje de ganancia por su inversin

realizada

CUENTAS DE AHORRO

Es aquella cuenta en la cual el cliente accede a depositar el ingreso de su negocio o

trabajo para lo cual la institucin brinda la informacin necesaria para asesorar al

cliente que de un buen uso de su cuenta.

El dinero depositado en la cuenta de ahorros deber tener el justificativo legal para lo

cual brindaran la informacin necesaria para poder confirmar ya que no se permite

depsitos que vengan de forma ilcita como lo es el lavado de dinero, narcotrfico etc.

32

CRDITOS

MICRO CRDITOS

Son aquellos que estn dirigidos a los pequeos comerciantes el cual buscan mejorar

sus condiciones econmicas mediante el engrandecimiento de sus pequeos negocios.

EMERGENTE

A grandes rasgos este crdito fue lanzado como un Programa de Reactivacin

Econmica con la finalidad de ayudar a las PYMES, las ventajas que ofrece son

prstamos que ayudan a solventar imprevistos de hasta tres mil dlares, plazo de 6

meses para pagar.

EXTRAORDINARIO

Son los crditos hipotecarios que se les dan con ms garanta porque es un capital

ms alto, pero cuenta con la misma tasa de inters que los otros crditos.

2.5. HIPTESIS

Una acertada gestin financiera impacta en la rentabilidad de la Cooperativa de

Ahorro y Crdito Kurian Ltda.

2.6 SEALAMIENTO DE VARIABLES

X = Gestin financiera

Y = Rentabilidad

33

CAPITULO III

MARCO METODOLGICO

3.1 MODALIDAD BSICA DE LA INVESTIGACIN

Las modalidades de investigacin a aplicarse que servir de apoyo para el anlisis y

obtencin de resultados en el presente trabajo son:

3.1.1 Investigacin De Campo

En la presente investigacin se utilizar esta modalidad para su respectivo estudio,

porque se efectuar en el lugar mismo de los hechos, visitando la institucin para

obtener datos verdicos que se requiere, la informacin recogida en la Cooperativa

de Ahorro y Crdito Kurian permitir tener un mayor conocimiento sobre el

problema, ya que permite el contacto directo del investigador con la realidad, adems

de describir, analizar e interpretar de forma ordenada en base a la fundamentacin

terica

3.1.2 Investigacin Bibliogrfica Documental

Es el propsito de conocer, comparar, ampliar, profundizar y deducir diferentes

enfoques, teoras, conceptualizaciones y criterios de diversos autores sobre una

cuestin determinada , basndose en libros, folletos, revistas, tesis, internet y otros; en

los cuales se revisar fuentes escritas de diferentes autores para elaborar el marco

terico que definir la metodologa de la investigacin con la finalidad de mejorar y

ampliar los conocimientos en la realizacin y desarrollo de la presente investigacin y

34

tambin se incluir la informacin propia de la empresa que servir de soporte al

estudio realizado

3.2 NIVEL O TIPO DE INVESTIGACIN

En desarrollo de esta investigacin se aplicar los tipos de investigacin tanto:

3.2.1 ASOCIACIN DE VARIABLES

Es correlacional ya que tiene como propsito medir la incidencia entre la variable

independiente (gestin financiera) y la variable dependiente (rentabilidad), permitiendo

evaluar el grado de relacin que tienen entre s, debido las dos variables estn

influenciadas directamente.

3.2.2 Explicativo

Puesto que esta investigacin es ms compleja, el nivel es ms profundo de los

conocimientos y se realiza un estudio altamente estructurado mediante el anlisis de

sntesis respondiendo el porqu del tema estudiado, descubriendo sus causas y efectos, con

el objetivo de comprobar la hiptesis. Permite describir la informacin obtenida

mediante la aplicacin de los instrumentos necesarios, Y emitir descripciones que

ayuden a aclarar la situacin actual del problema de investigacin.

Se podr analizar las respuestas que han sido recogidas en las encuestas las mismas

que se realizar para obtener informacin con el propsito de interpretar los

resultados y llegar a establecer conclusiones y recomendaciones a ste problema de

investigacin

3.2.2.1 Mtodo Deductivo

En el mtodo deductivo, suele decir que se pasa de lo general a lo particular, de forma

que partiendo de unos enunciados de carcter universal y utilizando instrumentos

35

cientficos, se infieren enunciados particulares, pudiendo ser axiomtico-deductivo,

cuando las premisas de partida estn constituidas por axiomas, es decir, proposiciones

no demostrables, o hipotticos-deductivo, si las premisas de partida son hiptesis

contrastables. El mtodo hipottico-deductivo es el procedimiento o camino que sigue

el investigador para hacer de su actividad una prctica cientfica.

3.3 POBLACIN Y MUESTRA

La poblacin o universo es la totalidad de elementos a investigar respecto a ciertas

caractersticas. En muchos casos, no se puede investigar a toda la poblacin, sea por

razones econmicas, porque no se dispone del tiempo necesario, circunstancias en

que se recurre a un mtodo estadstico de muestreo, que consiste en seleccionar una

parte de las unidades de un conjunto, de manera que sea la ms representativa del

colectivo las caractersticas sometidas a estudio. Segn el libro Tutora de la

investigacin cientfica de Galo Naranjo Lpez.

Como principal tcnica de muestreo en el presente estudio se aplicar lo siguiente:

36

3.3.1 MUESTREO ESTRATIFICADO

Consiste en dividir al universo en estratos, zonas o grupos ms o menos

homogneos, para luego tomar la muestra de cada estrato utilizando alguna tcnica

analizada anteriormente.

Para la presente investigacin sern tomados en cuenta los siguientes:

CARGOS NUMERO DE

PERSONAS

Presidente 1

Gerente 1

Accionistas 20

Contador 1

Auxiliar contable 1

Jefe de crdito 1

Asesor de crdito 3

Cajera 2

Informacin 1

Consejo administrativo 3

Consejo de vigilancia 3

Total 37

CUADRO: N2

Elaborado por: la autora

Para realizar las encuestas correspondientes se tomara al total de la poblacin por ser

un nmero pequeo, sin embargo se aplica la siguiente formula:

3%

3.3.2 MUESTRA

N = Poblacin

Z = Nivel de confianza

e = Error muestra

P = Probabilidad de xito

Q = Probabilidad fracaso

S2=Varianza

Formula:

n =

N

E

2

(N - 1) + 1

RESOLUCION

DATOS

N=3

E2=0.5

n =

S7

(u.uS)

2

(S7 -1) +1

n =

S7

(u.uu2S)

-

(S6) +1

n =

S7

u.u9 +1

n =

S7

1.u9

n = S4

3&

3.4 OPERACIONALIZACION DE LAS VARIABLES

Con la Operacionalizacion de las variables independiente y dependiente se pretende

descomponer el todo en los elementos posibles para tener un mejor conocimiento de

los mismos y analizarlos.

3.2.1 Operacionalizacion de la variable independiente: Gestin

Financiera

CONCEPTUALIZACIN

CATEGORAS

INDICADORES

ITEM

TCNICAS

Gestin financiera

Conjuntos de tcnica y

actividades

encaminadas a dotar de

la empresa una

estructura financiera

idnea , relacionada

con la toma decisiones

relativos al tamao

de composicin de los

activos , al nivel y

estructura de la

Financiacin y poltica

de los dividendos.

Control

financiero

Gestin

empresarial

ESTADOS

FINANCIER

OS

Control de

recursos

humanos

Toma de

decisiones

Con que frecuencia

revisa los estados

financieros?

Para la

administracin de

efectivo realiza un

flujo de caja?

Proporciona a los

empleados los

conocimientos y

herramientas

necesarias para

optimizar la toma de

decisiones

financieras de su

institucin?

Encuesta

Realizada al

rea

administrativ

a

Cuadro N3

Elaborado por: la autora

3'

3.5.2 Operacionalizacion de la variable independiente:

Rentabilidad

CONCEPTUALIZACIN

CATEGORAS

INDICADORE

S

ITEM

TCNICAS

La rentabilidad

es un ratio econmico

que compara los

beneficios obtenidos en

relacin con recursos

propios de la empresa

Capacidad para

producir beneficios o

rentas

Ratios

Econmicos

Productos

financieros

ndices

financieros

Inversiones

Crditos

Ahorros

Con que

frecuencia

analizan los

indicadores

financieros?

Un gran

porcentaje del

total de activos

productivos

pertenece a

inversiones?

Los

productos

financieros que

ofrece la

cooperativa

son acordes a

las necesidades

de los socios?

Encuesta a

realizar

personal

administrativo

Cuadro N:4

Elaborado por: la autora

4)

3.5 PLAN DE RECOLECCIN DE INFORMACIN

1. PREGUNTAS BSICAS 2. EXPLICACIN

1.- Para qu? 3. Analizar la gestin financiera como

factor determinante que provoca la

baja rentabilidad de la Cooperativa de

Ahorro, Crdito Kurian Ltda.

2.- De que personal u objetos? 4. Gerente, personal administrativo

operarios y accionistas de la

cooperativa de Ahorro y Crdito

Kurian.

3.- Sobre qu aspectos? 5. La gestin financiera y la baja

rentabilidad

4.-Quien? 6. Autor: Moyolema Mara

5.- Cuando? 7. 20 AL 27 DE mayo del 2011

6.- Donde? 8. Institucin financiera

Cooperativa de Ahorro y Crdito

Kurian.

7.-A cuntas personas? 9. 37 personas de la cooperativas de

ahorro crdito(personal administrativo

y Accionistas)

8.- Que tcnicas de observacin? 10. Encuesta

9.- Con qu? 11. Anexo 1 ( Cuestionario1)

10.- En qu situacin? 12. Horarios normales de la institucin

Cuadro: N5

Elaborado por: la autora

.

4(

3.6 PLAN DE PROCESAMIENTO DE LA INFORMACIN

Los datos recogidos, se transforman siguiendo ciertos procedimientos:

Tabulacin de cuadros segn variables de cada hiptesis. Y por ende

corrigiendo posibles errores imprevistos, manejo de informacin, estudio

estadstico de datos para presentacin de resultados y Representaciones

grficas.

La informacin obtenida a travs de las encuestas sern tabuladas.

Tabulacin de datos con relacin a cada tem y cada alternativa de respuesta

Elaboracin de grficos estadsticos de datos para la presentacin de

resultados y para un mejor entendimiento de los lectores de la investigacin

Anlisis e interpretacin de los resultados estadsticos.

.

42

CAPITULO IV

4.1/2 ANLISIS E INTERPRETACIN DE RESULTADOS

Resultados obtenidos en la ficha de observacin aplicada al departamento financiero

En este captulo consta el anlisis e interpretacin y resultado, verificacin de la

hiptesis mecanismo importante para el procesamiento de datos ya tabulados a travs

de la ficha de observacin aplicada al departamento financiero, en primer lugar se

procedi a la codificacin de resultados para luego tabularlos, mediante la aplicacin

Estadstica Descriptiva, como medio principal de los datos obtenidos para

convertirlos en porcentajes mediante una sntesis para el anlisis.

Los procedimientos aplicados son: la correlacin, la media aritmtica, y la prueba

estadstica, que se convertirn en los parmetros con los que se verificara la hiptesis.

4.1. ANLISIS DE LOS RESULTADOS

PREGUNTA N1

Considera usted que

CUADRO N 6

ALTERNATIVAS

FRECUENCIA

SI

A VECES

DESCONOCEN

TOTAL

Elaborado por: la autora

Fuente: Encuesta

Grafico N4

Elaborado por: la autora

Anlisis e Interpretacin

El 11.8% de los encuestados dicen que si revisan

manifiestan que la revisin se lo hace a veces, en tanto que 14.71% restante seala

que no se revisan los estados financieros.

considera usted que los estados financieros

se revisan con frecuencia

SI AVECES

43

4.1. ANLISIS DE LOS RESULTADOS

Considera usted que los estados financieros se revisan con frecuencia?

FRECUENCIA

PORCENTAJE

%

7

('

25

6&

5

(4

37

())

la autora

Fuente: Encuesta

la autora

Anlisis e Interpretacin

El 11.8% de los encuestados dicen que si revisan los estados financieros, el 73.5%

manifiestan que la revisin se lo hace a veces, en tanto que 14.71% restante seala

que no se revisan los estados financieros.

(';

6&;

(3;

considera usted que los estados financieros

se revisan con frecuencia

AVECES DESCONOCEN

los estados financieros se revisan con frecuencia?

los estados financieros, el 73.5%

manifiestan que la revisin se lo hace a veces, en tanto que 14.71% restante seala

44

Casi las tres cuartas partes de los encuestados indican que los estados financieros se

los revisa a veces porque no existe un personal especializado en el rea financiera y

por ende tienen dificultades al momento de revisarlos

PREGUNTA N2

Para la administracin del efectivo realizan un flujo de caja

CUADRO N 7

ALTERNATIVAS

FRECUENCIA

SI

AVECES

DESCONOCEN

TOTAL

Elaborado por: la autora

Fuente: Encuesta

Grafico N5

Elaborado por: la autora

Anlisis e Interpretacin

El 23% de las personas encuestadas manifiestan que si

mientras que el 65% dicen que a veces

desconocen de la realizacin del un flujo de caja para la administracin del efectivo

La mayora de personas manifiestan que a veces

porque no existe una debida planificacin en el rea financiera el cual no ha

permitido el crecimiento de la institucin.

5';

(';

PARA LA ADMINISTRACION DEL

EFECTIVO RALIZAN UN FLUJO DE CAJA

45

Para la administracin del efectivo realizan un flujo de caja?

FRECUENCIA

PORCENTAJE

%

8

22

22

5'

7

('

37

())

la autora

Fuente: Encuesta

la autora

Anlisis e Interpretacin

El 23% de las personas encuestadas manifiestan que si realizan un flujo de efectivo

mientras que el 65% dicen que a veces lo hacen y el 12% restante

desconocen de la realizacin del un flujo de caja para la administracin del efectivo

La mayora de personas manifiestan que a veces lo realiza un flujo de efectivo

porque no existe una debida planificacin en el rea financiera el cual no ha

permitido el crecimiento de la institucin.

22;

5';

PARA LA ADMINISTRACION DEL

EFECTIVO RALIZAN UN FLUJO DE CAJA

SI

AVECES

DESCONOCEN

un flujo de efectivo,

y el 12% restante manifiesta que

desconocen de la realizacin del un flujo de caja para la administracin del efectivo.

flujo de efectivo

porque no existe una debida planificacin en el rea financiera el cual no ha

PREGUNTA N3

Proporciona a los empleados los conocimientos y herramientas necesarias para

optimizar la toma de

Cuadro N8

ALTERNATIVAS FRECUENCIA

SI

A VECES

DESCONOCEN

TOTAL

Elaborado por: la autora

Fuente: Encuesta

Grafico N 6

Elaborado por: Mara Moyolema

Anlisis e interpretacin

El 23.5% de las personas

conocimientos y herramientas necesarias para optimizar la toma de decisiones de la

institucin, mientras que e

desconoce de porque no existe una debida capacitacin a los miembros que integran

el rea operativa

5';

(6;

PROPORCIONA A LOS EMPLEADOS LOS

CONOCIMIENTOS Y HERRAMIENTAS

NESESARIAS PARA OPTIMIZAR LA TOMA

46

PREGUNTA N3

Proporciona a los empleados los conocimientos y herramientas necesarias para

optimizar la toma de decisiones de la institucin?

FRECUENCIA

PORCENTAJE

%

9

24

22

5'

6

(6

37

())

Elaborado por: la autora

Elaborado por: Mara Moyolema

Anlisis e interpretacin

de las personas manifiestan que si Proporciona a los empleados los

conocimientos y herramientas necesarias para optimizar la toma de decisiones de la

, mientras que el % 64.7 dicen que avece lo realizan, y el 11.7

de porque no existe una debida capacitacin a los miembros que integran

24;

PROPORCIONA A LOS EMPLEADOS LOS

CONOCIMIENTOS Y HERRAMIENTAS

NESESARIAS PARA OPTIMIZAR LA TOMA

DE DESICIONES

SI

AVECES

DESCONOSEN

Proporciona a los empleados los conocimientos y herramientas necesarias para

Proporciona a los empleados los

conocimientos y herramientas necesarias para optimizar la toma de decisiones de la

l % 64.7 dicen que avece lo realizan, y el 11.7% dicen que

de porque no existe una debida capacitacin a los miembros que integran

4%

La mayora de los encuestados manifiestan que no proporciona la informacin

necesaria para que pueda tomar una correcta decisin por la institucin.

4&

PREGUNTA N4

Los productos financieros que ofrece la cooperativa satisfacen las necesidades de

los socios?

Cuadro N9

ALTERNATIVAS

FRECUENCIA

PORCENTAJE

%

SI 3

8

AVECES 4

11

DESCONOCE 30

81

TOTAL 37

100

Elaborado por: la autora

Fuente: Encuesta

Grafico N7

Elaborado por: la autora

Anlisis e interpretacin

El 8% de los encuestados dicen que si satisfacen los productos financieros que ofrece

la cooperativa, mientras que el 11% de los encuestados dicen que a veces satisfacen

las necesidades de los socios, y el 81% de los encuestados dicen que desconocen.

Un porcentaje significativo recalca que desconocen acerca de la satisfaccin que

tienen los clientes porque no se han comedido en realizarles una entrevista a los

socios y mediante ello conocer el criterio de los mismos.

&;

((;

&(;

LOS PRODUCTOS QUE OFRECA LA

COOPERATIVA SATISFACEN LAS

NECESIDADES DE LOS SOCIOS

SI

AVECES

DESCONOCE

PREGUNTA N5

Conoce usted los indicadores financieros que maneja la cooperativa

CUADRO N10

ALTERNATIVAS

FRECUENCIA

SI

AVECES

DESCONOCE

TOTAL

Elaborado por: la autora

Grafico N 8

Elaborado por: la autora

Anlisis e interpretacin

Dentro de los encuestados el 16

que maneja la cooperativa, el

financieros, y el 51%

Un porcentaje significativo de las personas encuestadas manifiestan que no conocen

sobre los indicadores financieros porque no existe una capacitacin adecuada en

rea financiera y tambin por el desinters de las personas que forman parte del

equipo de trabajo.

5%;

(';

CONOCE USTED LOS INDICADORES

QUE MANEJAN LA COOPERATIVA

4'

usted los indicadores financieros que maneja la cooperativa

FRECUENCIA

PORCENTAJE

%

9

24

21

5%

7

('

37

())

la autora

la autora

Anlisis e interpretacin

Dentro de los encuestados el 16% indica que si conocen los indicadores financieros

que maneja la cooperativa, el 32% dicen que no lo conocen los indicadores

% manifiesta que lo conocen.

Un porcentaje significativo de las personas encuestadas manifiestan que no conocen

sobre los indicadores financieros porque no existe una capacitacin adecuada en

rea financiera y tambin por el desinters de las personas que forman parte del

24;

CONOCE USTED LOS INDICADORES

QUE MANEJAN LA COOPERATIVA

SI

AVECES

DESCONOCE

usted los indicadores financieros que maneja la cooperativa?

que si conocen los indicadores financieros

conocen los indicadores

Un porcentaje significativo de las personas encuestadas manifiestan que no conocen

sobre los indicadores financieros porque no existe una capacitacin adecuada en el

rea financiera y tambin por el desinters de las personas que forman parte del

5)

PREGUNTA N6

La gestin financiera ayuda a regular los ingresos y los egresos?

CUADRO N 11

ALTERNATIVAS FRECUENCIA PORCENTAJE

%

SI 5 14

AVECES 28 76

DESCONOCEN 4 11

TOTAL 37 100

Elaborado por: la autora

GRAFICO N 9

Elaborado por: la autora

Anlisis e interpretacin

El 13% de los encuestados manifiestan que si ayuda, mientras que el 76% dicen que a

veces lo hacen, y el 11% de los encuestados manifiestan que desconocen de esos

aspectos.

Un alto porcentaje de los encuestados ratifican que las gestiones financieras a veces

ayudan a regular los ingresos y los gastos porque no existen polticas establecidas

para el control del disponible.

(3;

%6;

((;

LA GESTION FINANCIERA AYUDA A

REGULAR LOS INGRESOS Y LOS

EGRESOS

SI

AVECES

DESCONOCEN

PREGUNTA N7

Las estrategias que aplica la cooperativa son acordes a sus necesidades

Cuadro N 12

ALTERNATIVAS

SI

AVECES

DESCONOCEN

TOTAL

Elaborado por: la autora

Fuente: Encuesta

GRAFICO N1

Elaborado por: la autora

Fuente: Cuadro N16

Anlisis e interpretacin

El 19% de los encuestados dicen que si aplican estrategias que son acordes a las

necesidades de la institucin, mientras que el 54% dicen que a veces son aplicables, y

el 27 % explica que desconoces de la situacin

Un porcentaje mayoritario de las person

dentro de la cooperativa manifiesta que a veces se aplican estrategias que ayude al

crecimiento de la institucin porque no hay una restructuracin adecuada.

(';

54;

2%;

LAS ESTRATEGIAS QUE APLICA LA

COOPERATIVA SON ACORDES A LAS

NECESIDADES

5(

estrategias que aplica la cooperativa son acordes a sus necesidades

FRECUENCIA

PORCENTAJE

%

7

19

20

54

10

27

37

100

la autora

la autora

Fuente: Cuadro N16

Anlisis e interpretacin

El 19% de los encuestados dicen que si aplican estrategias que son acordes a las

necesidades de la institucin, mientras que el 54% dicen que a veces son aplicables, y

el 27 % explica que desconoces de la situacin

Un porcentaje mayoritario de las personas de administracin que fue encuestado

dentro de la cooperativa manifiesta que a veces se aplican estrategias que ayude al

crecimiento de la institucin porque no hay una restructuracin adecuada.

(';

54;

LAS ESTRATEGIAS QUE APLICA LA

COOPERATIVA SON ACORDES A LAS

NECESIDADES

SI

AVECES

DESCONOCEN

estrategias que aplica la cooperativa son acordes a sus necesidades?

El 19% de los encuestados dicen que si aplican estrategias que son acordes a las

necesidades de la institucin, mientras que el 54% dicen que a veces son aplicables, y

as de administracin que fue encuestado

dentro de la cooperativa manifiesta que a veces se aplican estrategias que ayude al

crecimiento de la institucin porque no hay una restructuracin adecuada.

52

PREGUNTA N8

Considera importante que la cooperativa cuente con un plan financiero que le

permita mejorar la rentabilidad de la cooperativa?

Cuadro N 13

ALTERNATIVAS FRECUENCIA

PORCENTAJE

%

SI 30

81

AVECES 4

11

NUNCA 3

8

TOTAL 37

100

Elaborado por: la autora

Fuente: Encuesta

Grafico N 11

Elaborado por: la autora

Anlisis e interpretacin

El 88% de los encuestados dicen que si necesitan que se desarrolle un plan financiero

que le permita mejorar la rentabilidad de la cooperativa, mientras que el 6% no

desean mucho, y el 6% no desea que se implemente el plan financiero.

La mayora de las personas encuestadas declaran que si necesitan que se desarrolle un

plan financiero porque esto ayudara a que se cumpla con los objetivos propuesto y

por lo tanto se tendr una liquides favorable que ayudara a brindar un mejor servicio

a los clientes y as seguirnos manteniendo dentro del mercado financiero.

&(;

((;

&;

CONSIDERA USTED QUE

LACOOPERATIVA CUENTE CON UN

PLAN FINANCIERO

SI

AVECES

NUNCA

53

4.3 VERIFICACIN DE LA HIPTESIS

FRECUENCIAS OBSERVADAS

PEGUNTAS SI

A

VECES NUNCA TOTAL

Cree usted que los estados

financieros se revisan con frecuencia? 7 25 5 37

Conoce usted los indicadores

financieros que maneja la cooperativa? 9 21 7 37

Considera importante que la cooperativa

cuente con un plan financiero que le permita

mejorar la rentabilidad de la cooperativa? 30 4 3 37

TOTALES 46 50 15 111