Você também pode gostar

- Sociedad Colectiva y Civil - PERUDocumento27 páginasSociedad Colectiva y Civil - PERUGelinRoncalCastañedaAinda não há avaliações

- Pacto SocialDocumento4 páginasPacto SocialmariaAinda não há avaliações

- Derecho SocietarioDocumento44 páginasDerecho SocietarioAgustin RezkAinda não há avaliações

- LEY-26887 Ley de SociedadesDocumento145 páginasLEY-26887 Ley de SociedadesRonald Dávila Salas100% (1)

- Casos Practicos - SucursalesDocumento6 páginasCasos Practicos - SucursalesI.E. DANIEL ALOMÍA ROBLES YACUSAinda não há avaliações

- Sociedad Civil OrdinariaDocumento14 páginasSociedad Civil OrdinariaEdith Uquichi CcanaAinda não há avaliações

- Diapositivas Sociedad ColectivaDocumento26 páginasDiapositivas Sociedad ColectivaJorge Olivera Gamero100% (1)

- Impuesto A La Venta de Arroz PiladoDocumento3 páginasImpuesto A La Venta de Arroz PiladoLLEMISAinda não há avaliações

- El Cheque PDFDocumento14 páginasEl Cheque PDFjuandimoacarlosAinda não há avaliações

- Apertura Contable de La Sociedad ColectivaDocumento2 páginasApertura Contable de La Sociedad ColectivaElida Nohemí Rodas MoralesAinda não há avaliações

- Reorganizacion de SociedadesDocumento24 páginasReorganizacion de SociedadesCarlos MinanoAinda não há avaliações

- Minuta de Fusión de Sociedades, Aumento de Capital y Modificación de Estatutos PDFDocumento1 páginaMinuta de Fusión de Sociedades, Aumento de Capital y Modificación de Estatutos PDFanthonyAinda não há avaliações

- Constitucion de Sociedad en Comandita Por AccionesDocumento9 páginasConstitucion de Sociedad en Comandita Por AccionesRonaldo Herrera Silva100% (1)

- Informe Ecuacion PatrimonialDocumento5 páginasInforme Ecuacion PatrimonialCarlos Javier MartinezAinda não há avaliações

- Cuenta 65 .70Documento6 páginasCuenta 65 .70Candia DianaAinda não há avaliações

- Sociedad AnónimaDocumento5 páginasSociedad AnónimaWayra FloresAinda não há avaliações

- Impuestos Directos e IndirectosDocumento1 páginaImpuestos Directos e IndirectosJosé ZamoraAinda não há avaliações

- Ejercicio 2 Casuisticas VariasDocumento3 páginasEjercicio 2 Casuisticas VariasISRAEL ALEJANDRO DAVILAAinda não há avaliações

- Renta Empresarial Caso S PracticosDocumento2 páginasRenta Empresarial Caso S PracticosHuarniz YandyAinda não há avaliações

- Ley de Sociedades, Seccion CuartaDocumento20 páginasLey de Sociedades, Seccion CuartaYERSONAinda não há avaliações

- Sociedad Civil de Reponsabilidad Lmitada (Final)Documento14 páginasSociedad Civil de Reponsabilidad Lmitada (Final)Abby MostaceroAinda não há avaliações

- Normas Xiii Xvi AnalisisDocumento3 páginasNormas Xiii Xvi AnalisisFrank Alarcon CruzAinda não há avaliações

- Sociedad CivilDocumento17 páginasSociedad CivilCili Zarazua100% (1)

- Trabajo GrupalDocumento49 páginasTrabajo Grupalyduag7cmAinda não há avaliações

- Facultad y Alcance en El Ámbito Tributario MunicipalDocumento12 páginasFacultad y Alcance en El Ámbito Tributario MunicipalorlandoAinda não há avaliações

- Monografia FinanzasDocumento2 páginasMonografia Finanzasdayana jilaja100% (1)

- Minuta de Sociedad Civil OrdinariaDocumento5 páginasMinuta de Sociedad Civil OrdinariasolangeAinda não há avaliações

- Caso SOCIEDAD COLECTIVADocumento1 páginaCaso SOCIEDAD COLECTIVALiz Diana Huaytalla TincoAinda não há avaliações

- Disolución y Liquidación de EmpresasDocumento11 páginasDisolución y Liquidación de EmpresasMylli CastilloAinda não há avaliações

- Sociedad Anonima - Grupo 2Documento78 páginasSociedad Anonima - Grupo 2TORRES CARRERA LUCY EMILIAAinda não há avaliações

- Constitucion y Apertura de SociedadesDocumento19 páginasConstitucion y Apertura de SociedadesAlexia CalizayaAinda não há avaliações

- Formato de Minuta SA BienesDocumento7 páginasFormato de Minuta SA BienesCesar Vasquez ChullaAinda não há avaliações

- Exposicion de CTSDocumento26 páginasExposicion de CTSwilfredoAinda não há avaliações

- La Empreza Según La Cuota de Mercado Que Poseen Las EmpresasDocumento3 páginasLa Empreza Según La Cuota de Mercado Que Poseen Las EmpresasMarlon Andres MedinaAinda não há avaliações

- Estado Financiero de Las Mypes en TumbesDocumento7 páginasEstado Financiero de Las Mypes en TumbesNicole RoslauAinda não há avaliações

- Minuta de Caso PracticoDocumento3 páginasMinuta de Caso Practicovon hulbomAinda não há avaliações

- A.E.2da Quincena Mayo 2021Documento179 páginasA.E.2da Quincena Mayo 2021FerminApazaAinda não há avaliações

- Minuta de Constitucion de Una Sociedad Civil de Responsabilidad LimitadaDocumento5 páginasMinuta de Constitucion de Una Sociedad Civil de Responsabilidad LimitadaJanneth Jae NeseuAinda não há avaliações

- Fusion IncorporacionDocumento30 páginasFusion IncorporacionJhovana Malca GalvezAinda não há avaliações

- Reglamento de La Lir Art 22 DepreciacionesDocumento5 páginasReglamento de La Lir Art 22 DepreciacionesSehs Puno MltAinda não há avaliações

- Monografia Contable Basico, Conta Ciclo VDocumento3 páginasMonografia Contable Basico, Conta Ciclo VRobinson Saa FerAinda não há avaliações

- Trabajo Escrito Sociedad AnonimaDocumento9 páginasTrabajo Escrito Sociedad Anonimasebastian cordobaAinda não há avaliações

- Transmision y Extincion de La Obligacon TributariaDocumento18 páginasTransmision y Extincion de La Obligacon TributariaJhon Prado AlarconAinda não há avaliações

- Formatos de Comprobantes de Pago IDocumento21 páginasFormatos de Comprobantes de Pago IMaria Edita PeñaAinda não há avaliações

- Aporte 28,500: Fecha La Operación O Código Único Glosa Odescripción DE de La OperaciónDocumento8 páginasAporte 28,500: Fecha La Operación O Código Único Glosa Odescripción DE de La OperaciónasdAinda não há avaliações

- Confecciones Chota S.A.CDocumento11 páginasConfecciones Chota S.A.Clusmery yosseli alarcon megoAinda não há avaliações

- 15 Deposito BCP - Doc Harry CorregidoDocumento17 páginas15 Deposito BCP - Doc Harry CorregidojoseluiscoronadochalAinda não há avaliações

- Apertura de Una Cuenta Contable Sobre Una Sociedad AnónimaDocumento8 páginasApertura de Una Cuenta Contable Sobre Una Sociedad AnónimaRomelvin GallardoAinda não há avaliações

- Peru - Lourdes Chau - La Impugnacion Tributaria en El PeruDocumento18 páginasPeru - Lourdes Chau - La Impugnacion Tributaria en El PeruJesus Reyes AcevedoAinda não há avaliações

- Glosario Contabilidad de SociedadesDocumento5 páginasGlosario Contabilidad de Sociedadesviaticos peiAinda não há avaliações

- Introduccion A La MinutaDocumento5 páginasIntroduccion A La MinutaMIRIAN SOLISAinda não há avaliações

- Contratos AsociativosDocumento37 páginasContratos AsociativosEric CanazaAinda não há avaliações

- La Sociedad AnónimaDocumento3 páginasLa Sociedad Anónimaana isaAinda não há avaliações

- Introduccion El UtilitarismoDocumento1 páginaIntroduccion El UtilitarismoJhon Tarrillo MontenegroAinda não há avaliações

- Monografia de S.A.ADocumento62 páginasMonografia de S.A.AMarilynGarcia100% (1)

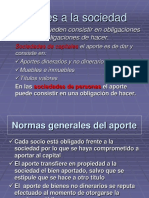

- 005 Aportes A La SociedadDocumento20 páginas005 Aportes A La SociedadDanitza Cotos Flores100% (1)

- Aportes Dinerarios y No DinerariosDocumento5 páginasAportes Dinerarios y No DinerariosBrayann Stiwar Alemán Panta100% (1)

- Sociedad ColectivaDocumento5 páginasSociedad ColectivaJose Raul Diaz Navarro100% (1)

- CONTABILIDAD DE SOCIEDADES AVANCE MONOGRAFICO UltimoooooDocumento79 páginasCONTABILIDAD DE SOCIEDADES AVANCE MONOGRAFICO UltimoooooPi Ch-du100% (2)

- Monografia Sobre La ConductaDocumento45 páginasMonografia Sobre La ConductaJhanet AmpueroAinda não há avaliações

- Monografia Trafico Ilicito de DrogasDocumento50 páginasMonografia Trafico Ilicito de DrogasElio Lazo Chayan100% (3)

- Monografia Sobre Turismo de Bagua Grande (Autoguardado) 2015Documento36 páginasMonografia Sobre Turismo de Bagua Grande (Autoguardado) 2015Jhanet AmpueroAinda não há avaliações

- Monografia Sobre Turismo de Bagua Grande (Autoguardado) 2015Documento36 páginasMonografia Sobre Turismo de Bagua Grande (Autoguardado) 2015Jhanet AmpueroAinda não há avaliações

- Monografia Sobre Violencia Contra La MujerDocumento26 páginasMonografia Sobre Violencia Contra La MujerJhanet AmpueroAinda não há avaliações

- Monografia Sobre Turismo de Bagua GrandeDocumento13 páginasMonografia Sobre Turismo de Bagua GrandeJhanet AmpueroAinda não há avaliações

- Monografia Tratado Limitrofes PNPDocumento36 páginasMonografia Tratado Limitrofes PNPJhanet AmpueroAinda não há avaliações

- Contrato de Arriendo de Una Parcela2022.Documento2 páginasContrato de Arriendo de Una Parcela2022.Jhanet AmpueroAinda não há avaliações

- Trabajo 5 PomaDocumento3 páginasTrabajo 5 PomaJhanet AmpueroAinda não há avaliações

- Sesion 01-04-07-22 Inicial-Editorial DioniciofinalDocumento72 páginasSesion 01-04-07-22 Inicial-Editorial DioniciofinalJhanet Ampuero100% (1)

- SOLICITO Devolucion de Certificados de Estudios I.E. 16210Documento1 páginaSOLICITO Devolucion de Certificados de Estudios I.E. 16210Jhanet AmpueroAinda não há avaliações

- DECLARACION JURADA Propiedad Moto Taxi 2015Documento1 páginaDECLARACION JURADA Propiedad Moto Taxi 2015Jhanet AmpueroAinda não há avaliações

- Monografia Sobre Lavado de ActivosDocumento20 páginasMonografia Sobre Lavado de ActivosJhanet Ampuero100% (1)

- Trabajo ManuDocumento24 páginasTrabajo ManuJhanet AmpueroAinda não há avaliações

- Caballos de Medianoche OBRADocumento13 páginasCaballos de Medianoche OBRAJhanet AmpueroAinda não há avaliações

- TRABAJO1 CIENCIAterminadoDocumento9 páginasTRABAJO1 CIENCIAterminadoJhanet AmpueroAinda não há avaliações

- Declaracion Jurada de No Convivencia 23Documento1 páginaDeclaracion Jurada de No Convivencia 23Jhanet AmpueroAinda não há avaliações

- Ensayo EnfermeriaDocumento8 páginasEnsayo EnfermeriaJhanet Ampuero100% (3)

- MEMORIAL Setiembre 2018 07333Documento2 páginasMEMORIAL Setiembre 2018 07333Jhanet AmpueroAinda não há avaliações

- Codigo MilitarDocumento3 páginasCodigo MilitarJhanet AmpueroAinda não há avaliações

- Las Origenes de La RevolucionDocumento1 páginaLas Origenes de La RevolucionJhanet AmpueroAinda não há avaliações

- FICHA de ANALISIS LITERARIO Ushan Jampi Lopez Albujar Portada Deicatoria IntroduccionDocumento2 páginasFICHA de ANALISIS LITERARIO Ushan Jampi Lopez Albujar Portada Deicatoria IntroduccionJhanet AmpueroAinda não há avaliações

- Provincia de Utcubamba22Documento2 páginasProvincia de Utcubamba22Jhanet AmpueroAinda não há avaliações

- Santuario Histórico de Chacamarca MonografiaDocumento21 páginasSantuario Histórico de Chacamarca MonografiaJhanet AmpueroAinda não há avaliações

- La Pampas HermosasDocumento20 páginasLa Pampas HermosasJhanet AmpueroAinda não há avaliações

- Edipo ReyDocumento5 páginasEdipo ReyBlanca Vargas ʚïɞAinda não há avaliações

- Ensayo EnfermeriaDocumento8 páginasEnsayo EnfermeriaJhanet Ampuero100% (3)

- Santuario Histórico de Chacamarca MonografiaDocumento21 páginasSantuario Histórico de Chacamarca MonografiaJhanet AmpueroAinda não há avaliações

- La Importancia Del Conocimiento de La Biologia en La MedicinaDocumento6 páginasLa Importancia Del Conocimiento de La Biologia en La MedicinaJhanet AmpueroAinda não há avaliações

- Monografia SeguridadDocumento37 páginasMonografia SeguridadJhanet AmpueroAinda não há avaliações

- El AgarDocumento8 páginasEl Agaryeri12Ainda não há avaliações

- Presentes Irregulares Completar КузнDocumento3 páginasPresentes Irregulares Completar КузнКсенAinda não há avaliações

- Guillermina Tiramonti - La Escuela en La Encrucijada Del Cambio EpocalDocumento22 páginasGuillermina Tiramonti - La Escuela en La Encrucijada Del Cambio Epocalrubenlab50% (2)

- Los Descendientes de La Reina Victoria y El Principe AlbertoDocumento70 páginasLos Descendientes de La Reina Victoria y El Principe AlbertoLolibet GonzálezAinda não há avaliações

- El Carácter y El Erotismo AnalDocumento3 páginasEl Carácter y El Erotismo AnalOrlando Del Rosario PacherresAinda não há avaliações

- Formula Empirica y Formula MolecularDocumento3 páginasFormula Empirica y Formula MolecularNiko JudoAinda não há avaliações

- Resumen John Stuart MillDocumento44 páginasResumen John Stuart MillAdrian AguilarAinda não há avaliações

- Breve Historia de La Radiodifusión en ApureDocumento16 páginasBreve Historia de La Radiodifusión en ApureTeresa Le MaitreAinda não há avaliações

- Rubrica InfografiaDocumento1 páginaRubrica InfografiaAlejandra Casanova BarriaAinda não há avaliações

- La Cara Oculta de La Historia Tomo 2, Jean LombardDocumento58 páginasLa Cara Oculta de La Historia Tomo 2, Jean LombardAntoniro lopezAinda não há avaliações

- Estadistica y Probabilidad Eje 2 PDFDocumento14 páginasEstadistica y Probabilidad Eje 2 PDFSandra Gómez TovarAinda não há avaliações

- 11.2 Demanda Fijacion Cuota Alimentos Maria Fernanda Barrios OspinaDocumento3 páginas11.2 Demanda Fijacion Cuota Alimentos Maria Fernanda Barrios OspinaDiego ArevaloAinda não há avaliações

- LamberktDocumento8 páginasLamberktJhamil Martin Manceda100% (2)

- Actividad 2Documento3 páginasActividad 2Elizabeth Calero OnofreAinda não há avaliações

- La Santidad Interna y ExternaDocumento7 páginasLa Santidad Interna y ExternaJose Castro100% (3)

- Cuautitlan IzcalliDocumento1 páginaCuautitlan IzcalliMarco antonio vazquez riosAinda não há avaliações

- Detector de Metales ArcoDocumento56 páginasDetector de Metales ArcoWalter ChavezAinda não há avaliações

- Ficha-Practica7-Word Capci Abancay-1Documento6 páginasFicha-Practica7-Word Capci Abancay-1JLuisHCarpioAinda não há avaliações

- Oración A San JorgeDocumento2 páginasOración A San JorgeMiguel Angel100% (1)

- Aves Endémicas de MéxicoDocumento3 páginasAves Endémicas de MéxicoSandy CárdenasAinda não há avaliações

- Mapa Conceptual Actividad 1Documento2 páginasMapa Conceptual Actividad 1reneAinda não há avaliações

- Psicoterapia y PsiquiatríaDocumento5 páginasPsicoterapia y PsiquiatríaJuan PérezAinda não há avaliações

- FORMATO #004 Requerimiento de Información Sobre Proyecto de Inversión para Entidades No IncorporadasDocumento4 páginasFORMATO #004 Requerimiento de Información Sobre Proyecto de Inversión para Entidades No IncorporadascarmenAinda não há avaliações

- Sobre Pierre HadotDocumento19 páginasSobre Pierre HadotFrancisco Javier SantanoAinda não há avaliações

- Las Islas Nuevas BombalDocumento23 páginasLas Islas Nuevas BombalBrenda Carlos de AndradeAinda não há avaliações

- PbyeDocumento9 páginasPbyegaxiolaj171Ainda não há avaliações

- Anesdor CNET Encuestamovilidadenmoto2020Documento38 páginasAnesdor CNET Encuestamovilidadenmoto2020Bertrand du GuesclinAinda não há avaliações

- Tesis y Los Argumentos.Documento4 páginasTesis y Los Argumentos.ViiCkiiTasigchanaAinda não há avaliações

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 1 - Conceptualización Sobre Arquitectura EmpresarialDocumento9 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 1 - Conceptualización Sobre Arquitectura EmpresarialMarlon MontaguthAinda não há avaliações

- DT - UM - Q Manual Dexxum TDocumento46 páginasDT - UM - Q Manual Dexxum TOscar Ocaña100% (5)