Você também pode gostar

- Guía de Ejercicios Del PIBDocumento6 páginasGuía de Ejercicios Del PIBdamaris martinezAinda não há avaliações

- S67 1 PDFDocumento25 páginasS67 1 PDFDuro23ewewewAinda não há avaliações

- Caso 4 - Merck y CO - Producto KL-798Documento2 páginasCaso 4 - Merck y CO - Producto KL-798renteivan100% (1)

- Macroeconomia Tarea 2Documento4 páginasMacroeconomia Tarea 2alejandra padillaAinda não há avaliações

- Formato Plan Comercial Entrega - 16 de AbrilDocumento20 páginasFormato Plan Comercial Entrega - 16 de AbrilJuan camilo Lopez badwamAinda não há avaliações

- Macroeconomía PDFDocumento40 páginasMacroeconomía PDFgabrielaAinda não há avaliações

- Cuentas Nac 25Documento53 páginasCuentas Nac 25Nat VilAinda não há avaliações

- Matematias Aplicadas para Los NegociosDocumento14 páginasMatematias Aplicadas para Los NegociosZavala Gutiérrez Brenda ValeriaAinda não há avaliações

- z1 - Draper CorpDocumento4 páginasz1 - Draper Corpjclaguna73100% (2)

- Presentacion Del PIBDocumento19 páginasPresentacion Del PIBPabloParissiCrivelliAinda não há avaliações

- ProyeccionDocumento9 páginasProyeccionPatricia JimenezAinda não há avaliações

- Ejercicio Costeo Variable y Por AbsorciónDocumento6 páginasEjercicio Costeo Variable y Por AbsorciónTelmo50% (2)

- Airbag Cuadrios ExelDocumento22 páginasAirbag Cuadrios ExelGloria Ines Jiménez OspinaAinda não há avaliações

- Escenarios SwanDocumento9 páginasEscenarios SwanPatricia JimenezAinda não há avaliações

- Calculo de Ingenieria Diseño de PlantasDocumento87 páginasCalculo de Ingenieria Diseño de PlantasHilda Gutierrez FernandezAinda não há avaliações

- Capitulo 7Documento63 páginasCapitulo 7KingBumiAinda não há avaliações

- Actividad 4 Economia Con Aplicacion A Latinoa.Documento8 páginasActividad 4 Economia Con Aplicacion A Latinoa.Anyi Lorena GOMEZ IBARRAAinda não há avaliações

- Generación de Idea de NegocioDocumento12 páginasGeneración de Idea de NegocioALEJANDRA DAZAAinda não há avaliações

- Presentación: Facilitador: Asignatura: Nombre: Matricula: TemaDocumento6 páginasPresentación: Facilitador: Asignatura: Nombre: Matricula: TemaJerina E. PabloAinda não há avaliações

- Resumen Ejecutivo de 1997Documento12 páginasResumen Ejecutivo de 1997Frank Rafael Quesada EspinosaAinda não há avaliações

- Diapositivas Tema 5Documento28 páginasDiapositivas Tema 5celiaAinda não há avaliações

- La Medición de La Actividad EconómicaDocumento27 páginasLa Medición de La Actividad Económicatus chinitos SoftAinda não há avaliações

- Crecimiento Económico: Grupo N°2Documento19 páginasCrecimiento Económico: Grupo N°2Germán SejasAinda não há avaliações

- Practica Rodriguez Castillo RosleinysDocumento30 páginasPractica Rodriguez Castillo RosleinysRosleinysAinda não há avaliações

- Ejercicio de La Medición Del Producto Interno Bruto (PIB) de MéxicoDocumento8 páginasEjercicio de La Medición Del Producto Interno Bruto (PIB) de MéxicoTCANemesisAinda não há avaliações

- Christina MarkestratedDocumento8 páginasChristina MarkestratedMaría Gracia Alvarez del CarpioAinda não há avaliações

- Reporte Macroeconómico de Portugal 2 REAL 4LIFE YEAHDocumento14 páginasReporte Macroeconómico de Portugal 2 REAL 4LIFE YEAHAlfredo PozzoAinda não há avaliações

- PIB de Una Nación Cap23Documento4 páginasPIB de Una Nación Cap23melanie.gonzalez8609Ainda não há avaliações

- Proyecto - Perú MarketplaceDocumento17 páginasProyecto - Perú MarketplaceAlexandraSilvaFloresAinda não há avaliações

- Indicador de Apertura ComercialDocumento4 páginasIndicador de Apertura ComercialWALTER ACEVEDOAinda não há avaliações

- Taller 1 de Macroeconomia 2020 Camilo Esteban Capera GarciaDocumento6 páginasTaller 1 de Macroeconomia 2020 Camilo Esteban Capera GarciaCamilo Esteban Garcia100% (2)

- Presupuestos Firma MarkestratedDocumento44 páginasPresupuestos Firma MarkestratedjoseAinda não há avaliações

- 5 Nintroducción A La MacroeconomíaDocumento54 páginas5 Nintroducción A La MacroeconomíaAndree PrietoAinda não há avaliações

- DE LEON DURAN-ROBERTO CARLOS-Gráfica de Consumo Aparente de Producto.Documento2 páginasDE LEON DURAN-ROBERTO CARLOS-Gráfica de Consumo Aparente de Producto.Roberto De LeonAinda não há avaliações

- Variacià N Del Producto Interno Bruto Por ActividadDocumento6 páginasVariacià N Del Producto Interno Bruto Por ActividadSaulAinda não há avaliações

- I. El Entorno Económico 1) E I) Resultados Económicos: Hong Kong, China WT/TPR/S/109 Página 1Documento13 páginasI. El Entorno Económico 1) E I) Resultados Económicos: Hong Kong, China WT/TPR/S/109 Página 1Esther KellyAinda não há avaliações

- Calculo Del PibDocumento7 páginasCalculo Del PibMavericks LtAinda não há avaliações

- Punto de Equilibrio en ExcelDocumento60 páginasPunto de Equilibrio en ExcelRoberto Londoño OsorioAinda não há avaliações

- Pib EjerciciosDocumento28 páginasPib EjerciciosJosè Alfredo Jimènez LondoñoAinda não há avaliações

- Evidencia 5 Propuesta ComercialDocumento10 páginasEvidencia 5 Propuesta ComercialRíos EmhanuellAinda não há avaliações

- Tablas PIBDocumento8 páginasTablas PIBMaría Belén Calderón TorrezAinda não há avaliações

- Evidencia 1 CEMEX 02-15Documento16 páginasEvidencia 1 CEMEX 02-15Selina Rosales100% (1)

- ECT Costa Rica PresentacionDocumento27 páginasECT Costa Rica PresentacionRudy BerriosAinda não há avaliações

- Competitividad ManufacturaDocumento12 páginasCompetitividad Manufacturacitlali ponceAinda não há avaliações

- Ejercicio 1 de PresupuestoDocumento5 páginasEjercicio 1 de PresupuestoHARALD LIONEL SALAZAR DOMINGUEZAinda não há avaliações

- Proyecto Integrador. Informe Financiero Del Grupo BimboDocumento12 páginasProyecto Integrador. Informe Financiero Del Grupo BimboDanielaAinda não há avaliações

- Formula Deflactor Pib Mas Formula Pib Real de Año en EspecificoDocumento8 páginasFormula Deflactor Pib Mas Formula Pib Real de Año en Especificowaldita95Ainda não há avaliações

- 10 Contabilidad NacionalDocumento4 páginas10 Contabilidad NacionalMarina CaceresAinda não há avaliações

- 11.investigación Economía-CósmeticosDocumento11 páginas11.investigación Economía-CósmeticosCamilo GonzalezAinda não há avaliações

- Actividad 2 - Sistemas de Información y Análisis de Costos AplicaciónDocumento7 páginasActividad 2 - Sistemas de Información y Análisis de Costos AplicaciónLuis Fabricio Miranda RodriguezAinda não há avaliações

- 02 Informe Tecnico n02 - Exportaciones e Importaciones Dic2018 PDFDocumento51 páginas02 Informe Tecnico n02 - Exportaciones e Importaciones Dic2018 PDFIl Cane NudoAinda não há avaliações

- TariDocumento9 páginasTariPedro HernandezAinda não há avaliações

- Gmae U1 Ea IrggDocumento5 páginasGmae U1 Ea Irggmialex25Ainda não há avaliações

- Presentacion-Proyecto Integrador-Carlos-Manuel-Aramburu-ClavelDocumento23 páginasPresentacion-Proyecto Integrador-Carlos-Manuel-Aramburu-ClavelCARLOS MANUEL ARAMBURU CLAVELAinda não há avaliações

- Presupuesto Financiero (Plan de Negocio)Documento51 páginasPresupuesto Financiero (Plan de Negocio)Hugo BedoyaAinda não há avaliações

- Gabriela Guzm N C Ceres 01. TrabajoDocumento11 páginasGabriela Guzm N C Ceres 01. TrabajoMar VidaAinda não há avaliações

- HABILITACIONDocumento11 páginasHABILITACIONheidyAinda não há avaliações

- Grafica de Consumo de ProductoDocumento2 páginasGrafica de Consumo de ProductoSuplidora OrientalAinda não há avaliações

- OL FPP 1x SPANISH - Country Case SpreadsheetDocumento123 páginasOL FPP 1x SPANISH - Country Case SpreadsheetSergio Enrique Quispe PradoAinda não há avaliações

- Productividad revisada: Cambio de paradigmas de análisis y políticas públicasNo EverandProductividad revisada: Cambio de paradigmas de análisis y políticas públicasAinda não há avaliações

- TALLER 2-Estadistica InferencialDocumento15 páginasTALLER 2-Estadistica InferencialCristian IbarguenAinda não há avaliações

- NRF 035 Pemex 2012 CBV PDFDocumento95 páginasNRF 035 Pemex 2012 CBV PDFcarlosAinda não há avaliações

- Lista Chequeo Auditorias InternasDocumento49 páginasLista Chequeo Auditorias Internasbarzana96% (27)

- Guia Eleccion y Registro Del COPASODocumento12 páginasGuia Eleccion y Registro Del COPASODiego Amancha0% (1)

- Tec No26 2010 p27-32Documento6 páginasTec No26 2010 p27-32Cristian IbarguenAinda não há avaliações

- Indicadores UPV (FTT) PDFDocumento7 páginasIndicadores UPV (FTT) PDFangelo_1989Ainda não há avaliações

- Nfpa 3Documento2 páginasNfpa 3Cristian IbarguenAinda não há avaliações

- Lista ChequeoDocumento8 páginasLista ChequeoBrandon SebastiánAinda não há avaliações

- Pto Diseno y DlloDocumento4 páginasPto Diseno y DlloCristian IbarguenAinda não há avaliações

- ProjectDocumento1 páginaProjectCristian IbarguenAinda não há avaliações

- Listado de Faltantes Listado de Faltantes Listado de Faltantes Listado de Faltantes Listado de FaltantesDocumento2 páginasListado de Faltantes Listado de Faltantes Listado de Faltantes Listado de Faltantes Listado de FaltantesCristian IbarguenAinda não há avaliações

- SGC FR 08 Solicitud de AccionesDocumento1 páginaSGC FR 08 Solicitud de AccionesCristian IbarguenAinda não há avaliações

- Taller Io1-1Documento10 páginasTaller Io1-1Cristian IbarguenAinda não há avaliações

- Rosales Roger I ParteDocumento73 páginasRosales Roger I ParteAna AdamesAinda não há avaliações

- Caso - Historia de Vida - Un Día en La Vida de JavierDocumento3 páginasCaso - Historia de Vida - Un Día en La Vida de JavierCristian IbarguenAinda não há avaliações

- Capacitacion Microsoft ProjectDocumento5 páginasCapacitacion Microsoft ProjectCristian IbarguenAinda não há avaliações

- Bosquejo - Animación Urgencias HDSRZDocumento1 páginaBosquejo - Animación Urgencias HDSRZCristian IbarguenAinda não há avaliações

- Diagrama Del Sistema - UrgenciasDocumento1 páginaDiagrama Del Sistema - UrgenciasCristian IbarguenAinda não há avaliações

- Guía Unidad 2.Documento6 páginasGuía Unidad 2.Angela RamirezAinda não há avaliações

- Sector ConstruccionDocumento2 páginasSector ConstruccionWilson Martinez CuestaAinda não há avaliações

- Funciones Condicionales y LogicasDocumento8 páginasFunciones Condicionales y LogicasCristian IbarguenAinda não há avaliações

- Tema 3. Gráficos, Técnicas de Pareto, Ciclo PHVA y Cinco W y Un HDocumento12 páginasTema 3. Gráficos, Técnicas de Pareto, Ciclo PHVA y Cinco W y Un HCristian IbarguenAinda não há avaliações

- Capacitacion Microsoft ProjectDocumento5 páginasCapacitacion Microsoft ProjectCristian IbarguenAinda não há avaliações

- Glosario - Gestor de CalidadDocumento10 páginasGlosario - Gestor de CalidadCristian IbarguenAinda não há avaliações

- Glosario - Gestor de CalidadDocumento10 páginasGlosario - Gestor de CalidadCristian IbarguenAinda não há avaliações

- Caso - DeportexDocumento7 páginasCaso - DeportexCristian Ibarguen100% (1)

- Tema 2. Mapa de ProcesosDocumento26 páginasTema 2. Mapa de ProcesosCristian IbarguenAinda não há avaliações

- Tema 1. Interpretación de La Norma ISO 9001 2008Documento19 páginasTema 1. Interpretación de La Norma ISO 9001 2008Cristian IbarguenAinda não há avaliações

- Glosario - Productividad y CompetitividadDocumento5 páginasGlosario - Productividad y CompetitividadCristian IbarguenAinda não há avaliações

- Informe Anual Del Banco Interamericano de Desarrollo 2021 Resena Del AnoDocumento50 páginasInforme Anual Del Banco Interamericano de Desarrollo 2021 Resena Del AnoNilton Alejandro GarroAinda não há avaliações

- Clasificación de Las Cuentas ContablesDocumento3 páginasClasificación de Las Cuentas ContablesFrancis De los AngelesAinda não há avaliações

- Situacion Actual de La Pesca en El PeruDocumento8 páginasSituacion Actual de La Pesca en El PeruPammela Callirgos LozadaAinda não há avaliações

- Practica Final Valoracioìn de Negocios Grupo 2Documento14 páginasPractica Final Valoracioìn de Negocios Grupo 2emmanuelAinda não há avaliações

- Cuestionario ArrendamientosDocumento5 páginasCuestionario ArrendamientosjoseAinda não há avaliações

- Foro 4 VSaaDocumento5 páginasForo 4 VSaaVero SaaAinda não há avaliações

- Identificacion de Las Politicas de Recursos Humanosen Una EmpresaDocumento8 páginasIdentificacion de Las Politicas de Recursos Humanosen Una EmpresaAndrésAinda não há avaliações

- Actas de Roud CIA. OtocaDocumento7 páginasActas de Roud CIA. OtocaDina AntezanaAinda não há avaliações

- Constancia de AltaDocumento2 páginasConstancia de AltaKiomara RosalesAinda não há avaliações

- Modelo de Los Tres CirculosDocumento2 páginasModelo de Los Tres CirculosQuiqueFloresAinda não há avaliações

- Notas Sobre El Estado Liberal, Estado Del Bienestar y El Estado NeoliberalDocumento17 páginasNotas Sobre El Estado Liberal, Estado Del Bienestar y El Estado NeoliberalCeleste Box0% (1)

- Campesinos de Puerto RicoDocumento12 páginasCampesinos de Puerto RicokurumiiiAinda não há avaliações

- Actividad 4. Declaración Anual Del ISR de Personas Físicas. Daniel VillegasDocumento8 páginasActividad 4. Declaración Anual Del ISR de Personas Físicas. Daniel VillegasPoder Gitano Dinastia SalvadorAinda não há avaliações

- Dirección de Operaciones de ServiciosDocumento13 páginasDirección de Operaciones de ServiciosDIEGO ARMANDO HERASME BUENOAinda não há avaliações

- Banca Moderna y La Historia de La EconomiaDocumento20 páginasBanca Moderna y La Historia de La EconomiaWalter Ramos JanampaAinda não há avaliações

- DEFIS-UNIDAD III Actividad Financiera Del EstadoDocumento22 páginasDEFIS-UNIDAD III Actividad Financiera Del EstadoApokalyptus Stallion100% (1)

- Investigacion Unidad 1 Economia EmpresarialDocumento12 páginasInvestigacion Unidad 1 Economia Empresarialsaul adrielAinda não há avaliações

- Macroeconomía y Liberalismo: Hernán EcheverríaDocumento3 páginasMacroeconomía y Liberalismo: Hernán EcheverríaBrahian Stiven Castaño NavalesAinda não há avaliações

- Tema 3: Participación Y Negociación en La Empresa 1. Concepto Jurídico de EmpresaDocumento13 páginasTema 3: Participación Y Negociación en La Empresa 1. Concepto Jurídico de EmpresaAne SalvadorAinda não há avaliações

- FINANZAS INTERNACIONALES Presentación 2 INGLES PruebaDocumento126 páginasFINANZAS INTERNACIONALES Presentación 2 INGLES PruebaJOSE VIDAL CASTAÑOAinda não há avaliações

- Parcial Sistemas de Gestión de La Calidad Normas Iso 9001 de 2015Documento1 páginaParcial Sistemas de Gestión de La Calidad Normas Iso 9001 de 2015Angie GarciaAinda não há avaliações

- Ley de MinasDocumento3 páginasLey de MinasSamuel DavidAinda não há avaliações

- Cortijo AJA-SDDocumento72 páginasCortijo AJA-SDJor DavilaAinda não há avaliações

- Universidad Autónoma de Ciudad JuárezDocumento5 páginasUniversidad Autónoma de Ciudad JuárezAixa Mayanit Soto MendiolaAinda não há avaliações

- Los Origenes Agrarios Del CapitalismoDocumento25 páginasLos Origenes Agrarios Del CapitalismojuanconfianzaAinda não há avaliações

- Precio SombraDocumento10 páginasPrecio SombraStefanie MedizurAinda não há avaliações

- Analista FPF JaesDocumento5 páginasAnalista FPF Jaesjaime andres escobar sernaAinda não há avaliações

- ResolucionDesagregacion 0001 04enero 2021Documento9 páginasResolucionDesagregacion 0001 04enero 2021ANDRES GARCIAAinda não há avaliações

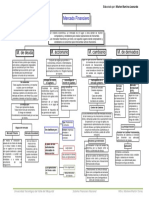

- Mapa Conceptual de Mercados Financieros SFNDocumento1 páginaMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- Banca y CreditoDocumento10 páginasBanca y CreditoSinergy Gathering BlackAinda não há avaliações