Você também pode gostar

- Komparativna Analiza Bankarskog Sistema Srbije I ZemaljaDocumento11 páginasKomparativna Analiza Bankarskog Sistema Srbije I Zemaljasamovoljnost123zaustavljenaAinda não há avaliações

- Obavezne Rezerve Poslovnih Banaka SrbijeDocumento2 páginasObavezne Rezerve Poslovnih Banaka SrbijeEmilija UbavicAinda não há avaliações

- Projektni Rad - Analiza Poslovanja BankeDocumento14 páginasProjektni Rad - Analiza Poslovanja BankeStefan KocicAinda não há avaliações

- Moj Dinar-Objasnjenje Obracuna KamataDocumento4 páginasMoj Dinar-Objasnjenje Obracuna KamataDušan DragićevićAinda não há avaliações

- Монетарна политика НБС 2021Documento4 páginasМонетарна политика НБС 2021pakiloniAinda não há avaliações

- Kamatna StopaDocumento2 páginasKamatna StopaGradimir LjubibraticAinda não há avaliações

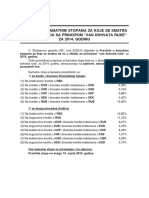

- Kamata Van Dohvata Ruke SL - Glasnik 23 2015Documento1 páginaKamata Van Dohvata Ruke SL - Glasnik 23 2015milithebillyAinda não há avaliações

- Kreditni Plasmani Sa PrimeromDocumento37 páginasKreditni Plasmani Sa PrimeromMax KejnAinda não há avaliações

- Централна банка семинарски радDocumento14 páginasЦентрална банка семинарски радBranislav MiricAinda não há avaliações

- SEMINARSKI RAD Monetarna Politika Nbs 2021Documento11 páginasSEMINARSKI RAD Monetarna Politika Nbs 2021mr.dacha844Ainda não há avaliações

- Монетарна политика НБС 2020Documento8 páginasМонетарна политика НБС 2020pakiloniAinda não há avaliações

- Alta Banka Izvestaj Revizora 2022 Final PotpisanDocumento207 páginasAlta Banka Izvestaj Revizora 2022 Final Potpisaneletas01Ainda não há avaliações

- Esej - Nenaplativi KreditiDocumento7 páginasEsej - Nenaplativi KreditiTijana PavlovicAinda não há avaliações

- Analiza Poslovanja BanakaDocumento12 páginasAnaliza Poslovanja BanakajaskomessiAinda não há avaliações

- Bilten Dunav Penzije, Br. 2. Februar 2013Documento5 páginasBilten Dunav Penzije, Br. 2. Februar 2013jelenaknezevic2810Ainda não há avaliações

- Pasivni Bankarski PosloviDocumento18 páginasPasivni Bankarski PoslovinesevaAinda não há avaliações

- LJW4tX 60f00bcd5f5efDocumento27 páginasLJW4tX 60f00bcd5f5efArijana IbricicAinda não há avaliações

- Seminarski Rfbank PresentationDocumento51 páginasSeminarski Rfbank PresentationMerima Palo BezosAinda não há avaliações

- НБС Народна Банка СрбијеDocumento1 páginaНБС Народна Банка СрбијеVukan SekulićAinda não há avaliações

- Sustina Banke I Bankarskog MehanizmaDocumento76 páginasSustina Banke I Bankarskog MehanizmaalexAinda não há avaliações

- Monetarna Politika Republike SrbijeDocumento18 páginasMonetarna Politika Republike SrbijeEldar HamzićAinda não há avaliações

- МОНЕТАРНА И ФИСКАЛНА ПОЛИТИКА У ФУНКЦИЈИ ПРИВРЕДНОГ РАСТАDocumento22 páginasМОНЕТАРНА И ФИСКАЛНА ПОЛИТИКА У ФУНКЦИЈИ ПРИВРЕДНОГ РАСТАMilos StojanovicAinda não há avaliações

- Kvartalni MonitorDocumento76 páginasKvartalni Monitorsamovoljnost123zaustavljenaAinda não há avaliações

- Сем.рад. Milica ГašićDocumento9 páginasСем.рад. Milica ГašićNindza N NindzaAinda não há avaliações

- 14.scoring Modeli Upravljanja Kreditnom Politikom Banaka-RadDocumento28 páginas14.scoring Modeli Upravljanja Kreditnom Politikom Banaka-RadEdina HajroAinda não há avaliações

- Kratkočni Aktivni Bankarski PosloviDocumento18 páginasKratkočni Aktivni Bankarski PosloviNikola DjurovicAinda não há avaliações

- Campras Vladimir Medj. Posl - FinansDocumento37 páginasCampras Vladimir Medj. Posl - FinansNindza N NindzaAinda não há avaliações

- NAPOMENE 2015 Bez MSFIDocumento86 páginasNAPOMENE 2015 Bez MSFIJelena Cicmil LazićAinda não há avaliações

- Njujorska BerzaDocumento15 páginasNjujorska BerzaIl Mina MajstorovicAinda não há avaliações

- CASE STUDY - Merjema SalatovićDocumento17 páginasCASE STUDY - Merjema SalatovićMerjema SalatovicAinda não há avaliações

- Krediti U Savremenoj PrivrediDocumento9 páginasKrediti U Savremenoj Privrediskunk013Ainda não há avaliações

- BBA PHD Zivanovic VladimirDocumento412 páginasBBA PHD Zivanovic VladimirFilip JovovicAinda não há avaliações

- ЦЕНТРАЛНА БАНКA семинарски радDocumento17 páginasЦЕНТРАЛНА БАНКA семинарски радGdinAinda não há avaliações

- Sem Sasa KovDocumento19 páginasSem Sasa Kovana lazarevicAinda não há avaliações

- Bankarsko PoslovanjeDocumento20 páginasBankarsko PoslovanjeMilos VirijevicAinda não há avaliações

- Skripta Za Prvu Parcijalu Upravljanje Javnim DugomDocumento16 páginasSkripta Za Prvu Parcijalu Upravljanje Javnim DugomAmina AgićAinda não há avaliações

- KreditiDocumento8 páginasKreditisalamander2you4626Ainda não há avaliações

- Monetarna Politika Narodne Banke Srbije - Magistarski PDFDocumento138 páginasMonetarna Politika Narodne Banke Srbije - Magistarski PDFdraganrisricAinda não há avaliações

- SR - Kreditiranje Malih I Srednjih Privrednih Subjekata I Preduzetnika U Republici Srbiji PDFDocumento11 páginasSR - Kreditiranje Malih I Srednjih Privrednih Subjekata I Preduzetnika U Republici Srbiji PDFLuljeta HaliliAinda não há avaliações

- Prikaz Ocene Boniteta Osiguravajuceg Drustva Kroz Studiju SlucajaDocumento9 páginasPrikaz Ocene Boniteta Osiguravajuceg Drustva Kroz Studiju SlucajaSylvesterAinda não há avaliações

- Analiza Domaće vs. Strane Komercijalne Banke U BiHDocumento26 páginasAnaliza Domaće vs. Strane Komercijalne Banke U BiHMirna SehagicAinda não há avaliações

- Osiguranje SRBDocumento50 páginasOsiguranje SRBIvan RakicAinda não há avaliações

- OF 10 Javni DugDocumento24 páginasOF 10 Javni DugmilicaAinda não há avaliações

- Revizorski Izvestaj 2022Documento132 páginasRevizorski Izvestaj 2022eletas01Ainda não há avaliações

- Fiskani SistemDocumento24 páginasFiskani SistemEmir MehinovićAinda não há avaliações

- SistemDocumento20 páginasSistemDanijelaOpAinda não há avaliações

- Devizne RezerveDocumento14 páginasDevizne Rezervemilicheza6036Ainda não há avaliações

- Komparativna Analiza Tržišta Osiguranja U Evropskoj Uniji, Srbiji I Državama U RegionuDocumento10 páginasKomparativna Analiza Tržišta Osiguranja U Evropskoj Uniji, Srbiji I Državama U RegionuPaula PetrovicAinda não há avaliações

- Energy Net 2016 Napomene Puni MSFI (3) - RukopisDocumento27 páginasEnergy Net 2016 Napomene Puni MSFI (3) - RukopisstefanAinda não há avaliações

- Medjunarodne Poslovne Finansije SkriptaDocumento14 páginasMedjunarodne Poslovne Finansije SkriptaNino KuznerAinda não há avaliações

- Finansijska Analiza Kompanije NIS Institut Za Pravo I Finansije WWW - Ipf - .Rs - PDFDocumento6 páginasFinansijska Analiza Kompanije NIS Institut Za Pravo I Finansije WWW - Ipf - .Rs - PDFGoran BozicAinda não há avaliações

- Bankarski Sistem Srbije Natac5a1a C5a1umic487 Iii6Documento19 páginasBankarski Sistem Srbije Natac5a1a C5a1umic487 Iii6Jovana Krstic NakicAinda não há avaliações

- ФИН 255810 2022Documento2 páginasФИН 255810 2022AndjelaAinda não há avaliações

- Kreditna Politika Banke2Documento70 páginasKreditna Politika Banke2GagaZenAinda não há avaliações

- Reprezentativni Primer Za Klijente Na Dan 16 12 2022 Laki KesDocumento1 páginaReprezentativni Primer Za Klijente Na Dan 16 12 2022 Laki KesCvijeta NenadicAinda não há avaliações

- Funkcija Banke Banaka. Za Nesmetano Odvijanje Procesa Reprodukcije I Potreba StalnoDocumento1 páginaFunkcija Banke Banaka. Za Nesmetano Odvijanje Procesa Reprodukcije I Potreba StalnoMilosKupusAinda não há avaliações

- Definicije KamataDocumento4 páginasDefinicije KamataMaja Drakulovic100% (1)

- Izveštavanje o Tokovima GotovineDocumento14 páginasIzveštavanje o Tokovima GotovineMeliha Paloš100% (1)

- Poglavlje 17 - Lična Prodaja I Menadžment Prodaje - MKTGDocumento12 páginasPoglavlje 17 - Lična Prodaja I Menadžment Prodaje - MKTGMeliha PalošAinda não há avaliações

- Analitički Kontni PlanDocumento122 páginasAnalitički Kontni PlanhdruzanovicAinda não há avaliações

- Politika Indirektnih Poreza U BihDocumento17 páginasPolitika Indirektnih Poreza U BihMeliha PalošAinda não há avaliações

- Fiskalni Uredjaji U Objektu Sa Razlicitim JIB-Ovima Za Poslovne JediniceDocumento1 páginaFiskalni Uredjaji U Objektu Sa Razlicitim JIB-Ovima Za Poslovne JediniceMeliha PalošAinda não há avaliações

- Business PlanDocumento16 páginasBusiness PlanAleksandar KrsticAinda não há avaliações

- Biznis Plan KnjigovodstvoDocumento20 páginasBiznis Plan KnjigovodstvoMeliha PalošAinda não há avaliações