Escolar Documentos

Profissional Documentos

Cultura Documentos

Analisisdepreciosunitarios 130621142149 Phpapp01

Enviado por

Luis Vazquez Nava0 notas0% acharam este documento útil (0 voto)

34 visualizações138 páginasTítulo original

analisisdepreciosunitarios-130621142149-phpapp01

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

34 visualizações138 páginasAnalisisdepreciosunitarios 130621142149 Phpapp01

Enviado por

Luis Vazquez NavaDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato PDF, TXT ou leia online no Scribd

Você está na página 1de 138

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de precios unitarios

Manual para el alumno

Quinto semestre

E-ANPRU-00

Profesional Tcnico-Bachiller en

Construccin

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 2 22 2

DIRECTORIO

Director General

Wilfrido Perea Curiel

Secretario de Desarrollo Acadmico y de Capacitacin

Francisco de Padua Flores Flores

Director de Desarrollo Curricular de la Formacin Bsica y Regional

Carmelo Toms Prez Alvarado

Directora de Diseo Curricular de la Formacin Ocupacional

Violeta Araceli Figueroa Villarreal

Director de Formacin Acadmica

Fernando Eulogio Snchez Robles

Directora de Acreditacin y Operacin de Centros de Evaluacin

Virginia Rivera Bernal

Nombre del Mdulo: Anlisis de precios unitarios

Tipo de Mdulo: Autocontenido especfico

D. R. a 2007 CONALEP.

Prohibida la reproduccin total o parcial de esta obra, incluida la portada, por

cualquier medio sin autorizacin por escrito del CONALEP. Lo contrario

representa un acto de piratera intelectual perseguido por la ley Penal.

E-CBNC

Calle 16 de septiembre 147 Norte Col. Lzaro Crdenas, C.P. 52148

Metepec, Estado de Mxico.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 3

NDICE

Mensaje al alumno 5

Competencias 6

Simbologa 7

Captulo 1. Anlisis de precios unitarios de forma manual 8

Presentacin 9

1.1.1. Costos indirectos de operacin 10

Cargos tcnicos y/o administrativos

10

Alquileres y/o depreciaciones

11

Obligaciones y seguros

12

Materiales de consumo

13

Capacitacin y promocin

13

1.1.2. Costos indirectos de obra 13

Cargos de campo

14

Imprevistos

16

Financiamiento

16

Utilidad

17

Fianzas

17

Impuestos reflejables

18

1.2.1. Catlogo de conceptos 18

Por partidas

19

Conceptos

20

Redaccin

20

1.2.2. Costo directo 20

Materiales

20

Mano de obra

22

Herramienta

28

Maquinaria y equipo

28

1.3.1. Integracin de precios unitarios 31

Costo indirecto

31

Financiamiento

33

Utilidad

34

Formatos

37

Actividades 39

Prcticas 40

Transferencia a otros contextos 58

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 4

Autoevaluacin 59

Sugerencias bibliogrficas 60

Captulo 2. Manejo de Software Opus 61

Presentacin 62

2.1.1. Iniciar en Opus Ole 63

El software

64

Clasificacin de los insumos

64

La estructura del CUC y los catlogos generales

65

2.1.2. La vista principal 67

Componentes de la vista principal de Opus

68

Los mens y las barras de herramientas

69

La barra de las vistas

73

2.1.3. Captura de insumos 75

Alta de la obra

75

Los niveles de estructuracin de la hoja de presupuesto

77

Conceptos en la HP

78

Alta de un insumo en el desglose

80

Otra forma de captura de insumos dentro del desglose (F5)

82

2.1.4. Mano de obra y equipo 87

El catlogo de mano de obra y el FSR

87

El equipo y los cargos fijos

93

2.2.1. Impresin 99

Configurando la impresin

100

Encabezados

102

Presupuesto de la mano de obra

103

Impresin de los anlisis de PU

105

Explosin de los PU

106

Actividades 107

Prcticas 108

Transferencia a otros contextos 132

Autoevaluacin 133

Sugerencias bibliogrficas 134

Respuestas a la autoevaluacin 135

Glosario 137

Referencias documentales 138

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 5

MENSAJE AL ALUMNO

Joven alumno, el manual que ests por conocer, es el referido al mdulo de Anlisis de

Precios Unitarios, ubicado en el quinto semestre de la carrera de Profesional Tcnico

Bachiller en construccin.

Est formado por dos captulos donde se desarrollan los diferentes procesos que nos

encaminan a la formacin de un precio unitario.

El conocimiento de los factores que intervienen en el clculo de los precios unitarios de los

conceptos de obra, es la base de un presupuesto para la realizacin de un proyecto que,

apoyado en la adecuada aplicacin de los costos, resulte con un importe final correcto.

El conocimiento de los mltiples factores que intervienen en la formacin de un precio

unitario, nos facilita tambin, la comprensin del manejo del software OPUS, diseado

especialmente para el clculo de precios unitarios; sin este conocimiento no podremos

manejar este programa, pues hay que dotarlo de informacin y datos actuales referentes a

salarios y modificaciones de porcentajes que son aplicados por el Seguro Social.

Asimismo, la variacin en el mercado de los costos de materiales hace necesaria una

constante actualizacin de los precios de compra y venta de materiales y productos

aplicables a la construccin.

El estudio y comprensin de este manual, habr de proporcionarte los conocimientos

necesarios para que lleves a cabo con seguridad y profesionalismo tu tarea. Su contenido,

adems te dar el impulso que te ayudar a desarrollar y forjar tu sentido de honestidad,

valor muy apreciado por quienes se mueven en el campo de los precios unitarios aplicados a

la construccin.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 6

COMPETENCIAS

La relacin entre competencias laborales que se desarrollan en este manual y los captulos

en que se encuentran ellas, se muestran a continuacin:

Anlisis de precios unitarios

Competencias laborales

Captulos

1

Integrar los precios unitarios de los conceptos de obra de

acuerdo con las especificaciones del proyecto

2

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 7

SIMBOLOGA

Investigacin de campo

Investigacin documental

Actividad Individual

Trabajo en equipo

Ejercicios

Prcticas

Transferencia a otros contextos

Autoevaluacin

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 8

1

ANLISIS DE PRECIOS UNITARIOS DE FORMA MANUAL

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 9

PRESENTACIN

En este captulo estudiars mtodos que te llevarn a identificar los diversos conceptos,

factores y clculo para la elaboracin de precios unitarios.

Los precios unitarios aplicados a la construccin son una herramienta bsica para armar los

presupuestos y lograr un importe de la obra perfectamente estudiado; conforme se van

calculando los precios unitarios, se va teniendo tambin conocimiento de cada concepto de

obra, pues al ir analizndolos te vas imaginando como se forma cada pieza de ella.

El estudio y conocimiento de aplicacin de los costos directos, indirectos, de financiamiento y

utilidad, te llevan a la formacin de una metodologa de anlisis de los precios; estando

perfectamente conciente de lo que ests aplicando y no slo conformarte con que otro

tcnico te diga qu factores y porcentajes debes aplicar en tu anlisis.

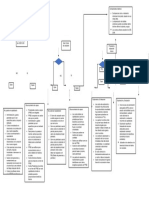

En el siguiente esquema se muestran los contenidos que se abordarn en el presente

captulo

Costos

directos

Financia-

miento

Utilidad

Gastos

indirectos

Catlogo de

conceptos

Precios

unitarios

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 10

1.1.1 Costos indirectos de la operacin

Los costos indirectos de la operacin se refieren a la suma de gastos de aplicacin a todas

las obras efectuadas en un tiempo determinado, ejercicio fiscal o ao fiscal, ao calendario,

etctera.

Se define como costo unitario o costo final a la cantidad que debe remunerarse a un

contratista, por todos los gastos en que incurre para la ejecucin de un determinado

concepto de obra, estos gastos han sido divididos en costos directos y costos indirectos.

Los costos directos, a su vez, se descomponen en cargos fijos, cargos por consumos y

cargos de operacin.

Los costos indirectos en: de oficinas centrales y de campo.

La organizacin central de una empresa, particularmente constructora, proporciona el

soporte tcnico necesario para llevar a cabo obras de naturaleza diversa en forma eficiente, y

por consecuencia, stas absorben un cargo por este concepto, lo cual se sugiere realizarlo

en forma porcentual con base a tiempo y costo.

Podemos decir que los precios unitarios, son las sumas de los costos directos ms los

costos indirectos, ms la utilidad; siendo esta ltima una cantidad que se debe agregar al

costo unitario como ganancia lcita del ejecutor de los trabajos, por el esfuerzo contribuido

para su correcta elaboracin y tambin como pago del riesgo inherente a la ejecucin misma

de dichos trabajos.

Cargos tcnicos y/o administrativos

Este tipo de cargos son inherentes a toda empresa, permitiendo su normal desenvolvimiento.

No tienen una relacin directa con la produccin, aunque sta sea su tendencia y finalidad.

Tales gastos son producidos para hacer posibles las funciones mercantiles o industriales, en

nuestro caso, la contratacin, ejecucin y certificacin de obras y su liquidacin o la venta

directa.

Por cualquier mtodo de aplicacin, estos cargos vienen a gravar la produccin, por lo que,

es inevitable contar con ellos para calcular costos.

Partimos de los cargos generales de la obra, los ms allegados a la produccin, para seguir

con los ocasionados por las sucursales y, finalmente los de la oficina central, que recaen

sobre todas las obras y actividades en general.

Dentro de este tipo de cargos, se cuentan entre otros:

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 11

1) Gerente general

2) Jefe del departamento de proyectos

3) Jefe departamento de costos

4) Jefe del departamento de programacin

5) Superintendente general

6) Contador

7) Jefe del departamento de facturacin

8) Jefe del departamento de compras

9) Recepcionista

10) Secretarias

11) Mozo

12) Chofer

13) Almacenista general

14) Velador

15) Jefe del departamento de maquinaria

Alquileres y/o depreciaciones

Son aquellos gastos por conceptos de bienes, inmuebles, muebles y servicios necesarios

para el buen desarrollo de las funciones ejecutivas, tcnicas y administrativas de una

empresa.

El cargo por depreciacin es el que resulta por la disminucin del valor original de la

maquinaria y equipos como consecuencia de su uso y desgaste durante el tiempo de su vida

econmica.

El cargo por alquiler es el que resulta por la inversin del capital invertido en la maquinaria,

inmuebles y servicios que, por no ser de la empresa, deben conseguirse por medio del

alquiler o la contratacin directa.

Sin embargo, es comn cuando las empresas constructoras disponen de parque y talleres

de maquinaria propia de alguna importancia, que tambin tengan establecido un sistema de

alquileres con cargo a sus propias obras.

Algunos de estos cargos son:

1) Alquiler de oficinas

2) Depreciacin equipo de oficina

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 12

3) Mantenimiento equipo de oficinas

4) Alquiler del almacn

5) Depreciacin instalacin almacn

6) Depreciacin equipo del almacn

7) Mantenimiento equipo del almacn

8) Luz de oficinas y almacn

9) Telfono de la oficina y del almacn

10) Mensajera y correo

11) Depreciacin de autos y camionetas

12) Mantenimiento de autos y camionetas

13) Tenencias y placas de vehculos.

Obligaciones y seguros

Se refiere a los gastos obligatorios para la operacin de la empresa y convenientes para la

dilucin de riesgos a travs de seguros que impidan una sbita descapitalizacin por

siniestros.

Cargo por seguros: cubre los riesgos posibles de la maquinaria, equipo e inmuebles.

Cargo por obligaciones es aquel que cubre pagos a asociaciones o cuotas a

dependencias.

Algunos cargos son:

a) Cuotas a asociaciones profesionales

b) Impuestos locales y federales

c) Publicaciones y biblioteca

d) Seguros para autos

e) Seguro para camionetas

f) Seguro para la oficina por robo de contenidos.

g) Seguro por robo de valores transportados

h) Seguro incendio oficina y almacn

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 13

Materiales de consumo

Son los gastos en artculos de consumo necesarios para el funcionamiento de la empresa.

Algunos ejemplos son:

a) Combustible automviles

b) Combustible camionetas

c) Impresos oficina

d) Papelera oficina

e) Copias

f) Artculos de limpieza

Capacitacin y promocin

Son los gastos referidos al derecho que todo trabajador tiene para capacitarse, en las

empresas constructoras.

En este grupo se engloban los siguientes gastos:

a) Concursos

b) Celebraciones en oficina

c) Propaganda

d) Atencin a clientes

e) Cursos

1.1.2 Costos indirectos de obra

Es la suma de todos los gastos que por su naturaleza intrnseca, son aplicables a todos los

conceptos de una obra en particular, durante el tiempo que dure.

Los costos indirectos estn calculados en funcin de los gastos de las oficinas de campo y

los costos directos de obra, expresados tambin en porcentaje.

Los componentes de los costos indirectos de obra se dividen en dos: costos indirectos fijos y

costos indirectos variables.

Cargos de campo

Es un factor de costo indirecto variable, que constituye los costos administrativos de campo.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 14

Tcnicos y/o administrativos

Aqu se incluyen:

a) Superintendente (1)

b) Topgrafo ( 1 )

c) Gastos de supervisin

d) Almacenista general

e) Vigilancia

f) Cadeneros

g) Chocadores de lista de raya para detalle

Traslado de personal

En este rubro se incluyen todo tipo de traslados necesarios hacia la obra.

Tenemos:

a. Traslado de personal

b. Traslado de equipos

Comunicacin y fletes

Se refiere a los costos necesarios para la coordinacin de equipo y personal.

a. Fletes de maquinaria

b. Fletes de materiales

c. Telfonos celulares y radios

Construcciones provisionales

Se incluyen todos los costos que son necesarios para alojar al personal de oficina, almacn

y talleres.

Refirindonos a las instalaciones de obra, unas son destinadas a trabajos determinados,

como en el caso de una planta de concreto; resulta lgico que la amortizacin de estas

instalaciones recaiga sobre estas fabricaciones y no le afecte en modo alguno a las

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 15

actividades en que para nada entran los agregados o el concreto, como en los movimientos

de tierra y muchos trabajos de albailera, etctera.

En cambio, la construccin de casetas, instalaciones provisionales de alumbrado y agua,

caminos, etctera., correspondera de manera general a todos estos trabajos.

La construccin de barracas para alojamiento del personal de campo en obras que estn

situadas en zonas alejadas de ncleos urbanos y los gastos de menaje necesario, deben

cargarse a este captulo.

Algunos otros conceptos seran: lnea de conduccin elctrica, transformadores, red de

distribucin, instalaciones de puertos de luz, enchufes y cajas de control, abasto de agua,

saneamiento, caminos de acceso, almacenes, casetas, depsitos, oficinas, instalaciones de

transportes generales de la obra, rampas para carga y descarga.

Tambin podramos agrupar en este concepto general, los gastos de preparacin y puesta

en marcha de la obra que no se incluyen en los apartados anteriores, como son el desbroce

y limpieza del terreno; si no constituyen partidas presupuestadas, el replanteo general de

obra, los gastos ocasionados por los empleados en gestiones y trmites iniciales y, en

resumen, cuantos se produzcan antes de comenzar los trabajos de produccin propiamente

dicha.

Todos ellos de carcter comn, deben reunirse para formar una sola partida a amortizar en el

curso de la obra.

1. Oficina y gastos de oficina

2. Almacn y gastos de almacn

3. Taller mecnico

Consumos y varios

Estos gastos de produccin indirecta, comunes a toda la obra pero de inmediata aplicacin

entran en esta clasificacin por no ser posible una determinacin concreta en tiempo,

cantidades o importes de los trabajos que las producen. Esta dificultad obliga a la

distribucin indirecta, recurso del que no debe abusarse, limitando su empleo a aquellos

conceptos o gastos ocasionales en que la discriminacin escape a un control de costos

factible y normal. En este rubro se consideran diversos gastos que no son de uso constante

o diario.

Algunos conceptos son:

01.- Camioneta de la obra.

02.- Laboratorios de calidad de materiales

03.- Sindicatos

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 16

04.- Montajes y desmantelamiento de equipos

Imprevistos

Los gastos imprevistos son todos aquellos que no estn contemplados dentro de las cuentas

de costo establecidas, la razn es que no se sabe en qu momento ocurrirn y que

caractersticas tendrn, y al no tener cabida en los costos establecidos deben tratarse como

imprevistos

Normalmente se establece desde un principio, una partida para cuando ocurren estos gastos

imprevistos, la que es autorizada por la oficina central de la empresa.

Financiamiento

Como norma general estos gastos no intervienen en la formacin del costo. Por razones

obvias deben mantenerse separados en principio, ya que corresponden a movimientos

econmicos o dinerarios en operaciones de crdito, endoso de certificaciones, prstamos,

descuentos etctera., ajenos al proceso de produccin en si.

Hay empresas, que los consideran como un gasto ms de los costos de obra y los agrupan a

la suma de gastos generales de la oficina central.

Su clculo y aplicacin van ligados, a los balances contables de resultados. Los gastos de

financiacin recaen sobre cada obra en particular en funcin del curso de su situacin

financiera

Vienen impuestos estos gastos por los intereses de capital que las empresas han de aportar

para la puesta en marcha y adelanto econmico en la ejecucin de una obra, en tanto se

dispone de los crditos necesarios, se tramita la aprobacin de presupuestos adicionales o

se gestiona el cobro de estimaciones de obra, cuando se trata de construcciones oficiales.

Nos referimos a los intereses por financiacin de obras en general. A veces los resultados

del financiamiento de una obra son favorables a la empresa.

Esto ocurre cuando por circunstancias especiales, los cobros van por delante de las

inversiones. Aunque estos gastos no participen en el costo unitario de produccin, han de

estimarse en el margen de beneficios pues son motivados por las necesidades econmicas

de la empresa, representando para ella una carga que, finalmente, ha de repercutir y

reflejarse en la cuenta general de la obra.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 17

Utilidad

La utilidad se define como la cantidad de dinero que retiene el contratista despus de haber

terminado la obra y pagado todos los costos de materiales, equipo, mano de obra, cargos

fijos, impuestos, seguros, etctera. La cantidad de la utilidad que se incluye en una oferta

est sujeta a considerable variacin, dependiendo del tamao de la obra, de la cantidad de

competencia y de otros factores.

La utilidad es entonces, una cantidad que se debe agregar al costo unitario como ganancia

lcita del ejecutor de los trabajos, por el esfuerzo contribuido para su correcta elaboracin y

tambin como pago del riesgo inherente a la ejecucin misma de dichos trabajos.

Fianzas

La fianza es una garanta que el cliente solicita a la compaa constructora con el fin de

ampararse por algn incumplimiento del clausulado del contrato o por una especfica razn.

Las compaas afianzadoras extienden la fianza por el valor de un porcentaje de la obra por

el perodo de duracin de la ejecucin, extendiendo su valor a peticin del cliente, a un

perodo igual al inicialmente solicitado.

Cuando existe la necesidad de ella, los motivos para solicitar fianza de un obra son variados

y entre los ms comunes estn el incumplimiento total, parcial, vicios ocultos, de confianza.

Las fianzas influyen en un porcentaje del costo indirecto de la obra y lo podemos calcular

con la siguiente frmula

PF = (PR X PV X IA ) ( 1.00 + 1F ) +GP

PV Resultado en %

En donde:

PF = Porcentaje de fianzas (en forma decimal)

PR = Porcentaje requerido por el cliente del precio (en forma decimal)

PV = Precio de venta (en pesos)

IA = Inters de la afianzadora (en forma decimal) (actualizar en el

Momento de su aplicacin)

IF = Impuesto fiscal (en forma decimal) (actualizar en el momento de su

aplicacin)

GP = Gastos de pliza (en pesos)

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 18

Impuestos reflejables

Los impuestos representan otro factor del costo que grava la produccin de manera directa o

indirecta, segn su naturaleza fiscal y base de imposicin. Los hay motivados por la

contratacin de obras o por su ejecucin; otros, que tienen su origen en la propia actividad de

la empresa, sin influencia en la produccin y otros ajenos a los fines especficos

empresariales.

Los que afectan la produccin obedecen a tasas fijas en sus porcentajes, por lo que, el

incremento que suponen para los costos puede tomarse de manera peridica y en

cantidades conocidas, aunque la liquidacin del impuesto se haya diferido o adelantado.

El sistema tributario establece impuestos que pueden afectar total o parcialmente a

empresas, constructoras, segn la constitucin legal de la misma.

a) Impuestos directos sobre la renta y el capital

b) Impuestos generales.

1.2.1 Catlogo de conceptos

El catlogo de conceptos est formado por la trascripcin de todos los trabajos que forman el

proyecto de una obra cualquiera que se trate. Muestra, en forma ordenada, todos estos

trabajos clasificndolos de acuerdo al sistema constructivo, desde los trabajos preliminares a

los ms complejos de la estructura

Cabe mencionar que el catlogo de conceptos no incluye precios unitarios en su estructura.

Al agregar stos el catlogo, se convierte en presupuesto.

El estudio de los planos de la obra, es el punto de partida para la elaboracin del costo

directo, para llegar al P. U. y finalmente al presupuesto, se deben estudiar perfectamente

todos los planos de cortes, isomtricos, equipos, estructurales, instalaciones y de fachadas,

as como las especificaciones que en ellos se proponen.

Entre ms detallados estn los planos, se tiene una mayor oportunidad de obtener el costo

directo ms preciso y, por ende, un presupuesto acertado.

Del estudio anterior se deduce el tipo de obra de que se trata para hacer una apreciacin de

las partidas y conceptos que en ella puedan intervenir. Tambin el estudio anterior sirve para

determinar el alcance de cada uno de los conceptos de obra, es decir, de acuerdo al

procedimiento constructivo, es posible delimitar el alcance del concepto de obra, esto es, qu

incluye y qu no se incluye.

Por otra parte, el establecimiento de estos conceptos permiten realizar las correcciones

necesarias, tanto a las especificaciones como a los mismos alcances de stas para

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 19

adaptarse correctamente a la obra en cuestin, entre ms clara sea la especificacin y ms

definidos sus alcances, se tendr una mejor herramienta para efectuar los anlisis

correspondientes.

Por partidas

Dentro del catlogo de conceptos, es necesario un orden para identificar y clasificar cada

uno de ellos. Al identificar los conceptos que tienen una caracterstica comn, se unen en lo

que llamamos partidas, por ejemplo; la partida de aplicacin de pintura que incluye todas las

formas de aplicacin de pintura de todas las clases, como vinlicas y esmaltes y con

cualquier clase de herramienta, altura de aplicacin, nmero de manos aplicadas en

cualquier superficie, etctera. A cada partida corresponde una identificacin partiendo por la

actividad. Cada partida tiene su divisin.

En el caso de las pinturas, tendremos por ejemplo:

Partida No. 1 Aplicacin de pintura

Partida No. 1.1. De esmalte

Partida No. 1.1.1. Con brocha

Partida No. 1.1.2. Con rodillo

Partida No. 1.1.3. Con equipo de aire comprimido y as sucesivamente

Pero a la vez, esta partida se puede dividir en:

Partida No. 1.1.1. Con brocha

Sub-partida No. 1.1.1.1. Sobre muros de aplanado fino a una altura no mayor de 2 mts.

Sub-partida No. 1.1.1.2. Sobre muros de aplanado fino a una altura mayor a 2 mts.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 20

Conceptos

Los conceptos del catlogo deben corresponder a todos los trabajos que resultan necesarios

para llevar a cabo una obra, iniciando por los trabajos preliminares y siguiendo por

excavaciones, subestructura, estructura, instalaciones, acabados, limpieza. Cada uno de los

conceptos incluye un nmero importante de actividades que llevan a la conclusin de ese

concepto en la obra. Un concepto principal del catlogo puede ser tan variado en sub-

conceptos como se necesite precisar la delicadeza de su realizacin.

Redaccin

La redaccin de cada concepto de obra debe, ser clara, describiendo la clase de estructura o

miembro estructural, o acabado, la preparacin que debe incluir, cmo debe ser la aplicacin

o construccin, con qu material, el mtodo de fabricacin, las especificaciones y normas

que rigen para este concepto.

1.2.2 Costo directo

El costo de una unidad de obra se define como la suma de los costos parciales de cada uno

de los elementos que intervienen en la realizacin de la obra unitaria, es decir, la suma de:

Costo de los materiales

Costo de la mano de obra

Costo de la maquinaria y el equipo

Costos derivados de otras partidas no involucradas, pero que incurren en el costo final.

Materiales

Los materiales constituyen uno de los elementos directos del costo de ms influencia en la

produccin. Suponen generalmente, ms de la mitad del gasto total de las construcciones.

En obras de ingeniera, lo justifica el consumo masivo de materiales bsicos o elementales, y

en las de inmuebles, el empleo de gran variedad de materiales que intervienen en su

construccin, desde los bsicos que acompaan a toda la obra de albailera, hasta la

extensa gama de productos transformados que completan estas construcciones, dotndolas

de servicios, de instalaciones y decoracin.

Para nuestros fines del costo, hemos de establecer la clasificacin genrica de materiales

que se adquieren directamente en el mercado, dispuestos para su manipulacin y consumo,

y aquellos otros que son producidos por la empresa constructora con instalaciones y medios

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 21

propios o que son transformados por sus propios equipos industriales a partir de un

suministro de materia prima.

El almacn, en su concepto general, es el eje principal del control de materiales alrededor

del cual se mueven las cuentas de relacin exterior que determinan el gasto y procedencia, y

las cuentas interiores y mecanismos de control que nos llevan a la estimacin del costo de

actividades en la parte esencial que afecta este captulo.

Segn la dimensin y estructura de la empresa puede existir el almacn central, almacenes

de zonas o sucursales y el almacn o almacenes de obra. A estos ltimos hemos de limitar

nuestro estudio por ser los que ofrecen un contacto inmediato y permanente con la

produccin.

Al hablar de almacn nos referimos al estricto significado contable de la palabra y no al local

que lo forma. En las obras debe entenderse por almacn todo el conjunto de existencias y

movimiento de materiales de consumo, herramientas que se encuentren en obra

almacenados en locales cerrados, cobertizos, casetas o distribuidos en lugares de trabajo y

de acopio.

Unidades de medida

Los pedidos de materiales se hacen a la vista de las necesidades ms o menos cercanas,

de acuerdo con los planes de la obra y consumos programados, consultando los pliegos de

condiciones y memorias para determinar la calidad de los materiales.

El personal encargado y responsable de recibir los materiales, realiza las comprobaciones de

pesos, medidas, clase y calidad que exija cada suministro. Da su visto bueno a las entradas,

firmando las notas de entrega y anotando en ellas las aclaraciones o deducciones

pertinentes.

Con las copias de vales, notas de entrega y de envo, se tienen los datos fundamentales para

el control y registro de entradas.

Por las facturas recibidas posteriormente de los proveedores, se tendr la confirmacin de

los precios y se conocern las bonificaciones y descuentos efectuados y as obtener la

valoracin exacta de los materiales.

Se parte de un registro de entradas donde se anotan, en las fechas en que se produzcan,

todas las entradas de materiales, herramientas y utillaje, con anotacin de cantidades,

procedencia y precios conocidos.

Los pesos y medidas han de estimarse netos a la entrada del material en obra. De otra forma

incurriramos en defectos de control que obligaran a correcciones frecuentes.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 22

Las mermas, roturas o prdidas que se produjeran en el transporte exterior de los materiales,

cualquiera que fuera el cargo o forma de compensacin, deben tenerse en cuenta para

registrar las cantidades netas recibidas.

Proporciones

Las proporciones son las cantidades de material que por unidad de medida se necesitan para

la fabricacin o hechura de cada concepto de obra.

En otras palabras, es el rendimiento de cada material que constituye el precio unitario. Por

ejemplo, si vamos a analizar la hechura de un m

2

de tabique, la proporcin de materiales

ser cuntos tabiques se necesitan por metro cuadrado?, cunto cemento-mortero-arena-

cal, necesitamos para juntear esos tabiques? y a su vez, para hacer ese mortero, cunto

necesitamos de cada material que lo constituye?

Mano de obra

La mano de obra es uno de sus problemas principales, que afecta directamente a la

productividad y origina serias complicaciones en la estimacin de los rendimientos y en el

factor de costos que indudablemente resulta ms complejo, es el de la mano de mano de

obra.

En la construccin, este elemento bsico representa en cifras de estadstica oficial de un

28% a un 40% del gasto total, segn se trate de obras con ms o menos predominio de

maquinaria y otros componentes, calculndose un porcentaje medio de 35%.

Admitida esta fuerte contribucin a la industria que nos ocupa, tenemos aqu una mano de

obra muy variada, con una concurrencia de oficios y especialidades que supera la de otras

industrias. Su propia inestabilidad y unos sistemas de retribucin irregulares, sujetos, como

los de ninguna otra industria, a los influjos de la oferta y la demanda dificultan en gran

medida su aplicacin al costo.

El mecanismo administrativo se resiente con la sobrecarga de trabajo que produce el

trasiego constante de personal y que repercute en el costo mismo de la produccin, al exigir

mayor dedicacin a estas tareas con el consiguiente aumento del gasto y falta de atencin a

otros trabajos de ms inters para la economa de las empresas.

En otro aspecto, la falta de estabilidad de la mano de obra hace que los rendimientos no

sean sostenidos produciendo un desajuste frecuente en los equipos de trabajo,

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 23

desorganizacin de los frentes de trabajo y desorientacin de encargados y capataces,

forzados a probar a diario la capacidad y rendimiento de personal nuevo.

La inestabilidad de la mano de obra en la construccin tiene su origen fundamental, en el

carcter temporal de las obras y la diseminacin de sus emplazamientos.

El personal eventual que compone el gran censo de la construccin, est sujeto a los

despidos en cadena que imponen la terminacin de los trabajos o la paralizacin de obras,

agotamiento de crditos, reformas de proyectos, condiciones climatolgicas adversas,

etctera.

La creciente industrializacin en estos aos hace que muchos obreros de la construccin,

incluso los de oficio y los especializados, prefieran la industria, ya que les ofrece ms

permanencia, trabajo ms seguro y de menor riesgo. Hemos dicho que cuando la

inestabilidad la produce la mano de obra, son ms perjudiciales los efectos sobre la

productividad.

Efectivamente, en los despidos obligados por las empresas, los perjuicios estn limitados al

pago de indemnizaciones sin descartar el bajo rendimiento del personal en los perodos de

preaviso.

En estas circunstancias, el obrero predispuesto al cambio, elige el momento de su propio

despido, a veces con una permanencia de slo unos das, con el consiguiente trastorno en la

marcha general de las obras.

Factor de salario real

Los razonamientos anteriores explican las causas de tan diversas formas de retribucin y de

incentivos al trabajo como se emplean en la construccin.

Los salarios base oficiales establecidos por la legislacin laboral se consideran mnimos y

como una base de cotizacin para el Seguro Social; pero los salarios reales estn

determinados por muy variados factores que imponen la competencia, los plazos de

ejecucin de obras, las coyunturas de trabajo locales o regionales que van marcando

frecuentes oscilaciones en la cotizacin de la mano de obra.

El clculo del factor de salario real incluye el salario base de cotizacin ms las prestaciones

que por seguridad social, riesgos de trabajo y enfermedad tiene derecho el trabajador.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 24

Como lo puedes ver en el siguiente clculo para un salario mnimo (Tabla 1).

DATOS GENERALES PARA EL CALCULO :

SALARIO MINIMO EN EL D.F. $46,80

RIEZGO DE TRABAJO ( EN % ) 7,58875

FACHA DE CALCULO JUNIO 27,2003

IMPUESTO SOBRE NOMINAS 2,00000

CATEGORIA OBRERO GENERAL

SALARIO DIARIO $46,80

CONCEPTO

SALARIO

MINIMO

DIAS $ FACTOR

SALARIO $46,80

CALCULO SALARIO BASE DE COTIZACION

I.- Das de percepcin pagados al ao :

Das calendario 365,00

Das de aguinaldo (Art. 87 L.F.T. ) 15,00

Das por prima vacacional (Art. 80 L.F.T. ) ( 0.25 x 6 ) 1,50

(A ) total de das pagados al ao 381,50

( B) Factor salario Base de Cotizacin (SBC) : Das pagados/Das calendario 1,04520548 $48,92

II.- Das no trabajados al ao

Descanso semanal (Art. 69 L.F.T. ) 52,00

Vacaciones ( Art. 76 L.F.T. ) 6,00

Descanso obligatorio. (Art. 74 L.F.T. ) 7,00

Das de costumbre 6,00

Das por condiciones climticas 3,00

Das por enfermedad. 5,00

Das no laborados 79,00

( C ) Das efectivos laborados 365,00 menos 79,00 286,00

( D ) Sobrecosto salario diario ( A/C ) 1,33392 $62,43 1,33392

III.- Das de prestaciones al ao que no gravan : $/ DIARIO

Viticos 0,00

Vales de despensa 0,00

Fondo de ahorro 0,00

0,00

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 25

SUMA 0,00

( E ) Factor de prestaciones: Das prestaciones al ao/ Das trabajados al ao

IV.- Prestaciones obligatorias

IMSS

CUOTAS S. BASE DIAS-AO

RAMOS DE SEGURO PATRON TRABAJADOR TOTAL COTIZACION DIAS TRAB.

Enfermedades y Maternidad

En especie 1,05000 0,37500 1,42500 $39,61 1,27622 $0,72 0,01539

En dinero 0,70000 0,25000 0,95000 $39,61 1,27622 $0,48 0,01026

Riesgos de trabajo 7,58875 7,58875 $39,61 1,27622 $3,84 0,08197

Invalidez y vida 1,75000 0,62500 2,37500 $39,61 1,27622 $1,20 0,02565

Cesanta y vejz 3,15000 1,12500 4,27500 $39,61 1,27622 $2,16 0,04618

Cuotas fijas 14,23875 2,37500 16,61375

Cuota variable E y M 15,20000 15,20000 $37,90 1,27622 $7,35 0,15710

(F ) Por prestaciones sociales IMSS $15,75 0,33654

V.- Guarderas (G ) 1 39,61 1,27622 $0,51 0,01080

VI.- Impuestos s/nminas (H ) (base del impuesto B+E) 2 39,61 1,27622 $1,01 0,02160

FACTOR DE SALARIO REAL = D+E+F+G+H $79,69 1,70286

Tabla 1. Clculo del factor de salario real

Nota: Los porcentajes de las cuotas que aparecen en este ejemplo de clculo, son proporcionados por el

IMSS, a peticin de los patrones o aparecen en las hojas de liquidacin de cuotas obrero patronales, en

este caso para el clculo del factor de salario mnimo.

Para un salario mayor al mnimo, son otros factores.

Factor de salario base

El factor de salario base de cotizacin se calcula tomando en cuenta los das pagados al

trabajador al ao, entre los das calendario. Como se ve en la siguiente tabla

DIAS $ FACTOR

SALARIO MINIMO $46,80

CALCULO SALARIO BASE DE COTIZACION

I.- Das de percepcin pagados al ao :

Das calendario 365,00

Das de aguinaldo (Art. 87 L.F.T. ) 15,00

Das por prima vacacional (Art. 80 L.F.T. ) (

0.25 x 6 ) 1,50

(A ) total de das pagados al

ao 381,50

( B) Factor salario Base de Cotizacin (SBC) : Das pagados/Das 1,04520548 $48,92

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 26

calendario

Tabla 2. Clculo para un salario mnimo

Rendimientos

Los rendimientos son los volmenes de obra realizados durante la unidad horaria y que

pueden ser obtenidos mediante:

1.- Observacin directa

2.- Reglas y formulas.

3.- Datos del fabricante (en el caso de equipos y maquinaria)

Los rendimientos se aplican tanto a personas como a maquinarias y son parte medular del

clculo de los precios unitarios.

Estos rendimientos para su utilizacin, se usan en su forma inversa de cmo se conciben.

Por ejemplo: si se dice que un trabajador hace 100 m2 de pintura en una hora, su

rendimiento estar calculado y obtenido por el inverso de los 100 m2; as

Rendimiento = 1 / 100 = 0.010

El valor de rendimiento por el que habr de afectar el costo directo y obtener el P.U. Es de

0.01

Clasificacin por puestos

La clasificacin por puestos, est justificada por la gran variedad de especialidades que

existen en la industria de la construccin.

Cada especialidad es diferente y su grado de aplicacin tambin; en ella encontramos desde

la categora ms baja -el pen-, pasando por ayudantes de diversas especialidades,

maestros de oficios, tcnicos y profesionistas.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 27

Cada uno de ellos, de acuerdo con su categora de trabajo, tiene su propio salario mnimo

profesional, el que, para efectos de prestaciones es base para el clculo de su sueldo diario

integrado.

La siguiente tabla muestra un ejemplo de algunas de las categoras de los oficios y sus

caractersticas junto con su salario mnimo que es el que se requiere para el inicio de

cualquier clculo de precio unitario, empezando por calcular el salario base de cotizacin.

Fig. 1 Categoras de oficios

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 28

Herramienta

El cargo por herramienta es un porcentaje del costo total de la mano de obra y que se aplica

al costo directo para absorber la depreciacin de la herramienta de mano o equipos no

considerados como maquinaria.

El valor de este porcentaje flucta entre el 3% y 5% dependiendo de la magnitud de la obra y

los acuerdos que se pacten con el cliente.

La depreciacin y desgaste de la herramienta que usa en forma particular el operario,

representara un estudio demasiado extenso y quiz poco significativo, el hbito ha

consignado un rango de valores entre el uno y el cinco por ciento, sin embargo, por

costumbre se ha tomado un valor del cinco por ciento, el cual se acepta para el desarrollo de

los anlisis de precios unitarios, este cargo, debe ser reflejado a la empresa que lo eroga

para reposicin del mismo, o en su caso al operario, que en determinadas empresas

acostumbran solicitar que el trabajador utilice su propia herramienta.

Maquinaria y equipo

Para el cargo por maquinaria que se observa como, ejemplo en la figura dos, y equipo en un

costo por unidad de obra, se fija el costo horario de la mquina en funcin de su vida

econmica y sta depende de la maquinaria en s y de varios factores que influyen en ella;

puesto que de mquina a mquina, de operador a operador, de lugar de trabajo a lugar de

trabajo y del mantenimiento adecuado que se le de, depender su mayor o menor tiempo de

vida econmica.

La Ley de Obras Pblicas define la vida econmica de la maquinaria, como el tiempo en el

cul la mquina produce trabajo en forma econmica, cuando se le proporciona

mantenimiento adecuado.

Fig. 2 Equipo de construccin

Vista de un cargador sobre ruedas.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 29

Costo horario

Es tambin llamado costo hora mquina, es decir, es lo que cuesta el usar una mquina una

hora de tiempo.

Los factores que influyen en el costo horario de una mquina o equipo son:

1. Valor de adquisicin de una mquina.

2. Condiciones de trabajo.

3. Nmero de horas empleadas al ao.

4. Nmero de aos de uso.

5. Mantenimiento y reparacin.

6. Mercado del equipo usado que fija el valor de rescate.

Depreciacin

El cargo por depreciacin es el que resulta por la disminucin del valor original de la

maquinaria como consecuencia de su uso y desgaste durante el tiempo de su vida

econmica, de ello resulta:

D = Va Vr

Ve

Donde:

D = Cargo por depreciacin

Va= Valor inicial de la mquina

Vr = Valor de rescate

Ve = Vida econmica de la mquina en horas de trabajo.

Consumibles

Es el cargo que se genera de las erogaciones para hacer funcionar la mquina y son los

siguientes:

Cargo por combustible.- Es el gasto derivado del consumo necesario de gasolina, diesel o

electricidad, segn el caso, para que las mquinas puedan desempear su trabajo.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 30

Este representado por:

E = CPc

Donde:

C = Cantidad de combustible consumida por hora efectiva de trabajo en litros /h.

Pc = Precio del combustible por litro.

Cargo por lubricantes.- Est representado por:

L = a. P.

Y se deriva de las erogaciones por consumo y cambios peridicos de aceite realizados en la

mquina.

P = Precio de los aceites.

A = Representa la cantidad en litros de aceite necesaria por hora efectiva de trabajo, de

acuerdo con las condiciones medias de operacin.

Se determina por la capacidad del recipiente, los tiempos entre cambios sucesivos de aceite,

la potencia del motor, el factor de operacin de la mquina y un coeficiente fijado por la

experiencia, as como de consumos diarios que se presenten.

Cargo por llantas.- Si para el clculo de la depreciacin se dedujo del valor de adquisicin

de las llantas; este cargo se calcula como sigue:

LI = VII

Hv

Donde:

LI = Cargo horario por llantas, en hora efectiva de trabajo

VII = Valor de adquisicin de llantas

Hv = Vida econmica de las llantas, en horas.

Si, como sucede en algunos casos, se calcula el valor de LI en funcin del recorrido por la

mquina en una hora, entonces Hv se toma en kilmetros.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 31

Operacin

Este cargo se deriva de los salarios y bonificaciones que se pagan al operador de la

mquina, a los ayudantes y peones que intervienen exclusivamente en la operacin de la

mquina, y se representa por:

O p = So

H

Donde:

O p = Cargo horario de operacin

So = Salario por turno de personal que opera la mquina, e involucra todas las

Prestaciones del salario base.

H = Horas efectivas, dentro del turno de operacin de la mquina.

1.3.1 Integracin de precios unitarios

Para la integracin del precio unitario de aplicacin, se toman en cuenta los cargos

siguientes:

a) Costos directos. -Son los costos que se identifican claramente en la produccin, y cuya

asignacin es especfica y definida.

b) Costos indirectos .- Son aquellos que ,por intervenir de una manera general no pueden

aplicarse especficamente a una Unidad de Trabajo ; por ello ,afectan al precio unitario

a travs de un prorrateo.

c) Utilidad.- Es el cargo que corresponde al beneficio que debe obtener una empresa con

relacin a su capital social, a su inversin y al trabajo realizado.

Para una misma especificacin, el precio unitario puede variar de una condicin de trabajo a

otra, ya por los diversos factores que intervienen en su ejecucin, ya por el lugar en que se

lleve a cabo.

Costo indirecto

El costo indirecto, relacionado especficamente en las empresas constructoras, es el costo

adicional al costo directo, esto es, la suma total de los gastos y beneficios que se agregan al

costo directo no contenido en ste, hasta integrar el precio total de venta. Es necesario

hacer notar que el costo indirecto est considerado en dos partes:

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 32

1. por administracin central

2. por administracin de campo.

Para integrar a los costos directos de los precios unitarios, el costo indirecto, es necesario

hacer el desglose con la ayuda de una tabla similar a la mostrada abajo, que incluye un

clculo con un importe a costo directo hipottico.

En dicha tabla puedes observar las cantidades de dinero y sus correspondientes porcentajes

de aplicacin, haciendo las sumatorias y obteniendo el porcentaje final del costo indirecto

de la obra.

Esta lista de conceptos de costo puede ser tan extensa como sea necesaria, pudiendo

desglosarlos y calculando su porcentaje a cada uno para hacerlo ms preciso, sin embargo,

para efectos prcticos de este manual, se ha dejado lo ms importante. (Tabla nmero 3)

OBRA:

UBICACIN:

ESPECIALIDAD : FECHA:

INTEGRANTES DEL COSTO INDIRECTO DE OBRA.

COSTO DIRECTO = $ 676,120.00

ADMON. CENTRAL ADMON. DE CAMPO

CONCEPTO IMPORTE % DEL C.D. IMPORTE % DEL C.D.

PERSONAL ADMINISTRATIVO 27.044,80 4,00 13.522,40 2,00

PERSONAL TECNICO 0,00 0,00 64.231,41 9,50

PASAJE Y VARIOS 3.042,54 0,45 10.141,80 1,50

DEPRECIACION, MATENIMIENTO ,RENTAS 3.380,60 0,50 1.690,30 0,25

EDIFICIOS Y LOCALES 1.690,30 0,25 2.028,38 0,30

BODEGAS E INSTALACIONES GRALES.

MUEBLES Y ENSERES 1.352,24 0,20 0,00 0,00

DEPRECIACION ,RENTA Y OPERACIN

DE VEHICULOS 676,12 0,10 10.141,80 1,50

OBLIGACIONES E IMPUESTOS 1.352,24 0,20 0,00 0,00

FLETES Y ACARREOS 2.028,36 0,30 0,00 0,50

CAMPAMENTO ,EQUIPO Y MOBILIARIO 338,06 0,09 3.380,60 0,50

GASTOS DE OFICINA

MATERIALES DE CONSUMO, PAPELERIA,

COPIAS, TELEFONO, RADIO Y

ELECTRICIDAD 1.690,30 0,25 676,12 0,10

OTROS 0,00 0,00 0,00 0,00

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 33

ACCESOS Y SEALAMIENTOS, CONSERV.

MONTAJE, DESMANTELAMIENTO DE

EQUIPOS E IMPREVISTOS 67,61 0,01 2.704,48 0,40

SUMAS 42.663,18 6,35 106.994,07 16,05

MONTOS TOTALES DE LAS ADMINISTRACIONES A INTEGRARSE EN EL COSTO DIRECTO

IMPORTES PORCENTAJE A C.D.

ADMINISTRACION CENTRAL 42.663,18 6,35

ADMINISTRACION DE CAMPO 106.994,87 16,05

TOTAL 149.658,05 22,40

Tabla 3. Desglose de costos de las administraciones de campo y central

Financiamiento

Para integrar a los costos directos de los precios unitarios, el costo del financiamiento, es

necesario hacer el desglose con la ayuda de una tabla similar a la mostrada abajo.

En este ejemplo, hemos hecho el clculo con una cantidad hipottica y estamos

proponiendo un financiamiento de la obra por 12 meses en porcentajes iguales, solamente

en el mes 12 se ajusta este porcentaje. (Tabla 4)

ANALISIS DETALLADO DEL FINANCIAMIENTO PERIODO DE FINANCIAMIENTO : 6 MESES

IMPORTE DEL CONTRATO 892.478,52 IMPORTE CE COSTO DIRECTO 676120,09

INDIRECTO Y UTILIDAD 216.358,40 COSTO DIRECTO + INDIRECTO 813034,39

IMPORTE DE INDIRECTOS : 136.914,30 IMPORTE DE ANTICIPO 0

MESES 1o. 2o. 3o. 4o. 5o. 6o.

PORCENTAJE DE EJECUCION

DE OBRA. 16,67 16,67 16,67 16,67 16,67 16,67

EGRESOS

COSTO DIRECTO MS

COSTO INDIRECTO. 135.505,73 135.505,73 135.505,73 135.505,73 135.505,73 135.505,73

1.-ACUMULADO MENSUAL 135.505,73 271.011,46 406.517,19 542.022,92 677.528,65 813.034,38

INGRESOS

POR ANTICIPOS 0,00 0,00 0,00 0,00 0,00 0,00

POR ESTIMACIONES AMOR-

TIZANDO ANTICIPOS. 148.746,42 148.746,42 148.746,42 148.746,42 148.746,42 148.746,42

TOTAL

MENSUAL 148.746,42 148.746,42 148.746,42 148.746,42 148.746,42 148.746,42

2.- ACUMULADO MENSUAL

MENSUAL 148.746,42 297.492,84 446.239,26 594.985,68 743.732,10 892.478,52

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 34

SALDO(2-1) 13.240,69 26.481,38 39.722,07 52.962,76 66.203,45 79.444,14

INTERESES, TASA DEL

3.28 % MENSUAL 434,29 868,59 1.302,88 1.737,18 2.171,47 2.605,77

INTERES ACUMULADO AL

TERMI

INO DE EJECUCION DE OBRA 434,29 1.302,88 2.605,77 4.342,95 6.514,42 9.120,19

DETERMINACION DEL

PORCENTAJE DE INTERESES ACUMULADOS AL TERMINO DE

FINANCIAMIENTO

LA EJECUCION DE LA OBRA (6o. MES

) = 9.120,19 = 0.01 %

COSTO DIRECTO + COSTO INDIRECTO 813.034,39

Tabla 4. Financiamiento de la obra

Utilidad

La utilidad directa siguiendo el ejemplo que hemos propuesto, queda calculada como sigue:

Utilidad = (Importe contrato- indirectos) / (costo indirecto +costo directo) x 100

(Costo directo + costo indirecto)

La siguiente tabla muestra la integracin del porcentaje de costos indirectos, financiamiento

y utilidad; en un ejemplo pequeo, no menos importante porque se le pueden adicionar

desglosados, todos los conceptos que se necesiten.

BASES DE LICITACIN No.

LICITACION No.

OBRA

ESPECIALIDAD

UBICACIN

FECHA

INTEGRACIN DEL PORCENTAJE DE INDIRECTOS,

FINANCIAMIENTO Y UTILIDAD

CONTRATO $892.478,52

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 35

CONCEPTO IMPORTE PORCENTAJES

COSTO DIRECTO 676.120,00 100,00

INDIRECTOS:

ADMINISTRACION CENTRAL 40.229,14 5,95

ADMINISTRACION DE CAMPO 94.994,86 14,05

FIANZAS 1.690,30 0,25

SEGUROS 0,00 0,00

SUB-TOTAL 813.034,30 120,25

MENOS COSTO DIRECTO 676.120,00 100,00

IMPORTE DEL COSTO INDIRECTO 136.914,30 20,25

FINANCIAMIENTO(Segn estudio ) 0,00 0,00

SUB-TOTAL 136.914,30 20,25

MS COSTO DIRECTO 676.120,00 100,00

SUB-TOTAL 813.034,30 120,25

UTILIDAD

9,771

POR LO QUE 9.771 % DE 120.25 %= 8.29

% 79.444,22 11,75

SUB -TOTAL 892.478,52 132,00

MENOS COSTO DIRECTO 676.120,00 100,00

IMPORTES DE INDIRECTO,FINANCIAMIENTO

Y UTILIDAD 216.358,52 32,00

Tabla 5. Utilidad directa

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 36

Para la aplicacin de los conceptos y clculos anteriores, a continuacin se presentan el

formato y clculo de un precio unitario comn. (Tabla 6)

CONTRATISTA : ALUMARK S.A.

HOJA 1 de

1

OBRA EDIFICIO APARTAMENTOS

UBICACIN PUEBLA, PUE.

EJECUCIN : DEL 2 AL 4 DE DICIEMBRE DE 2008

ANALISIS DEL PRECIO UNITARIO DE: FECHA: DICIEMBRE

VENTANA DE ALUMINIO ANODIZADO BLANCO ,LINEA DE DOS UNIDAD: PZA.

PULGADAS. INCL. HERRAJES, COLOCACION, CRISTAL. DE DIMENSION DE 2.70 RENDIM. INDICADO

DE LARGO POR 0.95 MTS. DE ALTURA. PARTIDA 1

MATERIALES UNIDAD CANTIDAD P . U . IMPORTE

MARCO

1.-RIEL INFERIOR ML 2,70 50,00 135,00

2.-JAMBA CONTRAMARCO ML 4,60 32,50 149,50

3.-FELPA ML 36,00 1,00 36,00

4.-ANCLAS PZA. 12,00 31,00 372,00

5.-PIJA FIJADORA PZA. 8,00 31,00 248,00

VENTANA

1.-ZOCLO PUERTA ML 2,80 1,00 2,80

2.-TRASLAPE PUERTA ML 4,00 1,00 4,00

3.-LARGUERO RETICULAR ( MARCO ) ML 5,00 1,00 5,00

4.-LARGUERO RETICULAR ( CUADRICULA

INTERIOR ) ML 8,00 1,00 8,00

5.-PIJA FIJADORA PZA. 17,00 31,00 527,00

6.-FELPA ML 2,00 1,00 2,00

7.-CARRETILLAS PZA. 2,00 31,00 62,00

8.-JALADERA PZA. 1,00 31,00 31,00

9.-TAPON DE VINIL PZA. 4,00 31,00 124,00

10.-CRISTAL DE 6 MM FLOTADO M2. 2,00 1,00 2,00

11.- VINIL PARA EMPAQUE ML 0,00 1,00 0,00

12.-Silicn CARTUCHO 1,00 1,00 1,00

IMPORTE DE MATERIALES 1.388,80

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 37

MANO DE OBRA UNIDAD CANTIDAD COSTO IMPORTE

1.- Oficial Aluminero Jornada 2,000 250,00 500,00

2.- Ayudante de Oficio Jornada 2,000 180,00 360,00

IMPORTE DE MANO DE OBRA 860,00

HERRAMIENTA UNIDAD CANTIDAD COSTO IMPORTE

1.- Herramienta menor % 5,000 860,00 43,00

IMPORTE DE HERRAMIENTA 43,00

COSTO DIRECTO 2.291,80

INDIREC. Y UTILID. 458,36

PRECIO UNITARIO 2.750,16

Tabla 6. Anlisis de precios unitarios

Formatos

El formato para clculo de precios unitarios puede ser variable, sin embargo, el siguiente es

el ms comn y corriente. (Tabla 7)

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 38

CONTRATISTA HOJA de

ANALISIS DE PRECIOS

OBRA

UNITARIOS

UBICACIN

EJECUCIN : DEL AL DE 200

ANALISIS DEL PRECIO UNITARIO

DE: FECHA:

UNIDAD:

RENDIM.

PARTIDA

CANT. TOTAL APROX=

MATERIALES

UNIDAD CANTIDAD P . U .

IMPORTE

IMPORTE DE MATERIALES

Tabla 7. Formato

MANO DE OBRA

UNIDAD CANTIDAD COSTO

IMPORTE

IMPORTE DE MANO DE OBRA

HERRAMIENTA

UNIDAD CANTIDAD COSTO

IMPORTE

IMPORTE DE HERRAMIENTA

COSTO DIRECTO

INDIREC. Y UTILID.

PRECIO UNITARIO

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 39

ACTIVIDADES

Asiste a una obra de construccin e investiga: las categoras de los trabajadores, salarios

diarios, horarios. Entrevista al jefe de obra y solictale informacin de los principales precios

unitarios, que hasta el momento de la construccin, se estn utilizando.

Efecta un informe de conclusiones, presntalo a tu PSP para evaluacin. Una vez revisado

organiza una carpeta y ve formando tu portafolio de evidencias.

Utilizando la tabla de clculo num. 1, calcula el factor de salario real para un salario mayor

al mnimo realizando las operaciones a mano a fin de comprender de donde sale cada

resultado. Puedes utilizar un salario mnimo profesional de $ 120.00 correspondiente a un

oficial jardinero.

Para clculo exclusivo de este ejemplo, utiliza los mismos factores contemplados para el

clculo de salario mnimo, recordando que son otros los que corresponden a un clculo para

factor de salario mayor al mnimo.

Efecta un informe de conclusiones, presntalo a tu PSP para evaluacin. Una vez revisado

organiza una carpeta y ve formando tu portafolio de evidencias.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 40

PRCTICAS

Unidad de aprendizaje: 1

Prctica nmero: 1

Nombre de la prctica: Costo Indirecto

Propsito de la

prctica:

Al finalizar la prctica, el alumno calcular los gastos indirectos de una obra a partir

de los gastos de operacin y gastos de obra del proyecto.

Escenario: Aula

Duracin: 2 hrs.

Materiales Maquinaria y Equipo Herramienta

Juego de Planos del proyecto.

Hojas blancas.

Lpices.

Inventario de almacn.

Formatos de gastos indirectos.

Calculadora.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 41

Procedimiento

Aplicar las medidas de seguridad e higiene

Utilizar la ropa y equipo de trabajo

Evitar la manipulacin de lquidos y alimentos cerca de los documentos de trabajo.

1. Interpretar los planos y especificaciones del proyecto identificando los materiales, herramienta y equipo que

intervienen en su elaboracin.

2. Verificar la existencia de casetas y vehculos de transporte para la obra, cotejndola con el almacn.

3. Enlistar los costos de operacin, describindolos por cargos tcnicos y administrativos, de alquiler y

depreciaciones, obligaciones y seguros, materiales de consumo y capacitacin y promocin.

4. Enlistar los costos de obra, describindolos por cargos de campo, imprevistos, fianzas e impuestos

reflejables.

5. Calcular los costos de operacin por cada uno de los cargos enlistados.

6. Calcular los costos de obra por cada uno de los cargos enlistados.

7. Limpiar y guardar los planos y calculadora usados en la prctica.

Separar los residuos recuperables en contenedores de basura para los deshechos de papel

Nota: El PSP podr repetir y variar las prcticas las veces que considere pertinente de acuerdo con las

necesidades de aprendizaje de los alumnos

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 42

Lista de cotejo de la prctica

Nmero 1:

Costo Indirecto

Nombre del alumno:

Instrucciones: A continuacin se presentan los criterios que van a ser verificados

en el desempeo del alumno mediante la observacin del mismo.

De la siguiente lista marque con una aquellas observaciones

que hayan sido cumplidas por el alumno durante su desempeo

Desarrollo

Si No No

Aplica

Aplic las medidas de seguridad e higiene en el desarrollo de la prctica.

Utiliz la ropa y equipo de trabajo

Evit la manipulacin de lquidos y alimentos cerca de los documentos de

trabajo

1. Interpret los planos y especificaciones del proyecto identificando los

materiales, herramienta y equipo que intervienen en su elaboracin.

2. Verific la existencia de casetas y vehculos de transporte para la obra,

cotejndola con el almacn.

3. Enlist los costos de operacin, describindolos por cargos tcnicos y

administrativos, de alquiler y depreciaciones, obligaciones y seguros, materiales

de consumo y capacitacin y promocin.

4. Enlist los costos de obra, describindolos por cargos de campo, imprevistos,

fianzas e impuestos reflejables.

5. Calcul los costos de operacin por cada uno de los cargos enlistados.

6. Calcul los costos de obra por cada uno de los cargos enlistados.

7. Limpi y guard los planos y calculadora usados en la prctica.

Separ los residuos recuperables en contenedores de basura para los

deshechos de papel

Observaciones:

PSP:

Hora de

inicio:

Hora de

trmino:

Evaluacin:

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 43

Unidad de aprendizaje: 1

Prctica nmero: 2

Nombre de la prctica: Factor de salario real

Propsito de la prctica: Al finalizar la prctica, el alumno calcular el factor de salario real aplicando el

procedimiento establecido por la normatividad vigente

Escenario: Aula

Duracin: 2 hrs.

Materiales Maquinaria y Equipo Herramienta

Tabla de salarios mnimos

vigentes (los respectivos para

cada regin de la Repblica

Mexicana).

Hojas blancas.

Lpices.

Calculadora.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 44

Procedimiento

Aplicar las medidas de seguridad e higiene

Utilizar la ropa y equipo de trabajo

Evitar la manipulacin de lquidos y alimentos cerca de los documentos de trabajo.

1. Determinar los das no laborables conforme a la Ley Federal del Trabajo.

2. Aplicar la frmula para obtener el factor de salario real.

3. Enlistar la mano de obra que interviene en la industria de la construccin con su respectivo salario mnimo

vigente, tomndolo de la tabla de salarios mnimos para cada regin del pas.

4. Multiplicar el factor de salario real obtenido por cada uno de los salarios mnimos enlistados.

5. Limpiar y guardar los listados y calculadora usados en la prctica.

Separar los residuos recuperables en contenedores de basura para los deshechos de papel

Nota: El PSP podr repetir y variar las prcticas las veces que considere pertinente de acuerdo con las

necesidades de aprendizaje de los alumnos

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 45

Lista de cotejo de la prctica

Nmero: 2

Factor de Salario Real

Nombre del alumno:

Instrucciones: A continuacin se presentan los criterios que van a ser verificados

en el desempeo del alumno mediante la observacin del mismo.

De la siguiente lista marque con una aquellas observaciones

que hayan sido cumplidas por el alumno durante su desempeo

Desarrollo

Si No No

Aplica

Aplic las medidas de seguridad e higiene en el desarrollo de la prctica.

Utiliz la ropa y equipo de trabajo

Evit la manipulacin de lquidos y alimentos cerca de los documentos de

trabajo

1. Determin los das no laborables conforme a la Ley Federal del Trabajo.

2. Aplic la frmula para obtener el factor de salario real.

3. Enlist la mano de obra que interviene en la industria de la construccin con su

respectivo salario mnimo vigente, tomndolo de la tabla de salarios mnimos

para cada regin del pas.

4. Multiplic el factor de salario real obtenido por cada uno de los salarios

mnimos enlistados.

5. Limpi y guard los listados y equipo de topografa usados en la prctica.

Separ los residuos recuperables en contenedores de basura para los

deshechos de papel

Observaciones:

PSP:

Hora de

inicio:

Hora de

trmino:

Evaluacin:

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 46

Unidad de aprendizaje: 1

Prctica nmero: 3

Nombre de la prctica: Costo horario

Propsito de la

prctica:

Al finalizar la prctica, el alumno calcular los costos horarios de la maquinaria y

equipo que intervienen en el desarrollo del proyecto de acuerdo con los

procedimientos establecidos en la industria.

Escenario: Aula

Duracin: 2 hrs.

Materiales Maquinaria y Equipo Herramienta

Hojas blancas o cuadriculadas.

Lpiz y goma.

Especificaciones y

rendimientos de la maquinaria

y equipo que intervienen en el

proyecto.

Catlogo de conceptos

Calculadora.

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 47

Procedimiento

Aplicar las medidas de seguridad e higiene

Utilizar la ropa y equipo de trabajo

Evitar la manipulacin de lquidos y alimentos cerca de los documentos de trabajo.

1. Interpretar las especificaciones y rendimientos de la maquinaria y equipo que intervienen en el catlogo de

conceptos identificando las caractersticas que intervienen en su funcionamiento y operacin.

2. Calcular los intereses sobre el capital, aplicando la frmula correspondiente.

3. Calcular el costo de la depreciacin de la maquinaria o equipo, aplicando la frmula correspondiente.

4. Calcular el costo de las reparaciones, aplicando la frmula correspondiente.

5. Obtener el costo del equipo inactivo, sumando los tres costos calculados anteriormente.

6. Calcular el factor de utilizacin del equipo, aplicando la frmula correspondiente.

7. Obtener el costo horario de maquinaria o equipo inactivo, multiplicando el costo de equipo inactivo por el

factor de utilizacin.

8. Calcular el costo por consumo de combustible, aplicando la frmula correspondiente.

9. Calcular el costo por consumo de lubricantes, aplicando la frmula correspondiente.

10. Calcular el costo por operacin, aplicando la frmula correspondiente.

11. Obtener el costo horario por operacin, sumando los tres costos calculados anteriormente.

12. Obtener el costo horario total, sumando el costo horario de maquinaria o equipo inactivo ms el costo

horario por operacin.

13. Limpiar y guardar los materiales usados en la prctica.

Separar los residuos recuperables en contenedores de basura para los deshechos de papel

Nota: El PSP podr repetir y variar las prcticas las veces que considere pertinente de acuerdo con las

necesidades de aprendizaje de los alumnos

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 48

Lista de cotejo de la prctica

Nmero 3:

Costo horario

Nombre del alumno:

Instrucciones: A continuacin se presentan los criterios que van a ser verificados

en el desempeo del alumno mediante la observacin del mismo.

De la siguiente lista marque con una aquellas observaciones

que hayan sido cumplidas por el alumno durante su desempeo

Desarrollo

Si No No

Aplica

Aplic las medidas de seguridad e higiene en el desarrollo de la prctica.

Utiliz la ropa y equipo de trabajo

Evit la manipulacin de lquidos y alimentos cerca de los documentos de

trabajo

1. Interpret las especificaciones y rendimientos de la maquinaria y equipo que

intervienen en el catlogo de conceptos identificando las caractersticas que

intervienen en su funcionamiento y operacin.

2. Calcul los intereses sobre el capital, aplicando la frmula correspondiente.

3. Calcul el costo de la depreciacin de la maquinaria o equipo, aplicando la

frmula correspondiente.

4. Calcul el costo de las reparaciones, aplicando la frmula correspondiente.

5. Obtuvo el costo del equipo inactivo, sumando los tres costos calculados

anteriormente.

6. Calcul el factor de utilizacin del equipo, aplicando la frmula correspondiente.

7. Obtuvo el costo horario de maquinaria o equipo inactivo, multiplicando el costo

de equipo inactivo por el factor de utilizacin.

8. Calcul el costo por consumo de combustible, aplicando la frmula

correspondiente.

9. Calcul el costo por consumo de lubricantes, aplicando la frmula

correspondiente.

10. Calcul el costo por operacin, aplicando la frmula correspondiente.

11. Obtuvo el costo horario por operacin, sumando los tres costos calculados

anteriormente.

12. Obtuvo el costo horario total, sumando el costo horario de maquinaria o equipo

inactivo ms el costo horario por operacin.

13. Limpi y guard los materiales usados en la prctica.

Separ los residuos recuperables en contenedores de basura para los

deshechos de papel

Observaciones:

PSP:

Hora de

inicio:

Hora de

trmino:

Evaluacin:

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 49

Unidad de aprendizaje: 1

Prctica nmero: 4

Nombre de la prctica: Costo directo

Propsito de la

prctica:

Al finalizar la prctica, el alumno calcular el costo directo de los conceptos de obra,

a partir de los salarios calculados en la prctica nm. 2 y los costos horarios

calculados en la prctica nm. 3.

Escenario: Aula

Duracin: 2 hrs.

Materiales Maquinaria y Equipo Herramienta

Hojas blancas o cuadriculadas.

Lpiz y goma.

Documentos elaborados en las

prcticas nm. 2 y 3.

Formatos de anlisis de precios

unitarios.

Catlogo de conceptos

Calculadora

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 50

Procedimiento

Aplicar las medidas de seguridad e higiene

Utilizar la ropa y equipo de trabajo

Evitar la manipulacin de lquidos y alimentos cerca de los documentos de trabajo.

1. Interpretar los alcances y las especificaciones de cada concepto del catlogo identificando los materiales,

mano de obra, maquinaria y equipo que intervienen en su elaboracin, as como los rendimientos y

cantidades por unidad de medida.

2. Describir los materiales que intervienen para cada concepto de obra, indicando cada unidad de medida de

los materiales, la cantidad de material empleado por unidad de medida del concepto necesario para su

elaboracin y el costo por unidad de medida de cada material.

3. Describir la mano de obra (por cada uno de los integrantes o por cuadrillas) que interviene para cada

concepto de obra, indicando su unidad de medida en jornales, la cantidad de jornales necesarios para

realizar dicho concepto de obra y el salario real integrado (por cada uno de los integrantes o por cuadrillas).

4. Describir la maquinaria, equipo y herramienta que intervienen para cada concepto de obra, indicando su

unidad de medida en horas, la cantidad de horas necesarias para realizar dicho concepto de obra y el costo

horario de cada maquinaria, equipo y herramienta.

5. Multiplicar todas las cantidades por los costos por unidad de medida de los materiales, mano de obra,

maquinaria, equipo y herramienta.

6. Sumar todos los importes de los materiales, mano de obra, maquinaria, equipo y herramienta.

7. Repetir los pasos anteriores para todos los conceptos del catlogo.

8. Limpiar y guardar los planos y equipo usados en la prctica.

Separar los residuos recuperables en contenedores de basura para los deshechos de papel

Nota: El PSP podr repetir y variar las prcticas las veces que considere pertinente de acuerdo con las

necesidades de aprendizaje de los alumnos

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 51

Lista de cotejo de la prctica

Nmero 4:

Costo directo

Nombre del alumno:

Instrucciones: A continuacin se presentan los criterios que van a ser verificados

en el desempeo del alumno mediante la observacin del mismo.

De la siguiente lista marque con una aquellas observaciones

que hayan sido cumplidas por el alumno durante su desempeo

Desarrollo

Si No No

Aplica

Aplic las medidas de seguridad e higiene en el desarrollo de la prctica.

Utiliz la ropa y equipo de trabajo

Evit la manipulacin de lquidos y alimentos cerca de los documentos de

trabajo

1. Interpret los alcances y las especificaciones de cada concepto del catlogo

identificando los materiales, mano de obra, maquinaria y equipo que intervienen

en su elaboracin, as como los rendimientos y cantidades por unidad de

medida.

2. Describi los materiales que intervienen para cada concepto de obra, indicando

cada unidad de medida de los materiales, la cantidad de material empleado por

unidad de medida del concepto necesario para su elaboracin y el costo por

unidad de medida de cada material.

3. Describi la mano de obra (por cada uno de los integrantes o por cuadrillas) que

interviene para cada concepto de obra, indicando su unidad de medida en

jornales, la cantidad de jornales necesarios para realizar dicho concepto de

obra y el salario real integrado (por cada uno de los integrantes o por

cuadrillas).

4. Describi la maquinaria, equipo y herramienta que intervienen para cada

concepto de obra, indicando su unidad de medida en horas, la cantidad de

horas necesarias para realizar dicho concepto de obra y el costo horario de

cada maquinaria, equipo y herramienta.

5. Multiplic todas las cantidades por los costos por unidad de medida de los

materiales, mano de obra, maquinaria, equipo y herramienta.

6. Sum todos los importes de los materiales, mano de obra, maquinaria, equipo y

herramienta.

7. Repiti los pasos anteriores para todos los conceptos del catlogo.

8. Limpi y guard los planos y equipo usados en la prctica.

Separ los residuos recuperables en contenedores de basura para los

deshechos de papel

Observaciones:

PSP:

Hora de

inicio:

Hora de

trmino:

Evaluacin:

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 52

Unidad de

aprendizaje:

1

Prctica nmero:

5

Nombre de la

prctica:

Integracin de Precios Unitarios

Propsito de la

prctica:

Al finalizar la prctica, el alumno integrar a los costos directos de los precios

unitarios, el costo indirecto, cargo por financiamiento y cargo por utilidad,

calculando sus porcentajes, a partir de los documentos elaborados en las prcticas

nmero 1 y 4.

Escenario:

Aula

Duracin:

2 hrs.

Materiales

Maquinaria y Equipo

Herramienta

Lpiz y goma.

Hojas blancas o cuadriculadas.

Documentos elaborados en las

prcticas nmero 1 y 4.

Catlogo de conceptos

Calculadora

ORGANISMO PBLICO DESCENTRALIZADO DEL GOBIERNO FEDERAL

Anlisis de Precios Unitarios 53

Procedimiento

Aplicar las medidas de seguridad e higiene

Utilizar la ropa y equipo de trabajo

Evitar la manipulacin de lquidos y alimentos cerca de los documentos de trabajo.

1. Calcular el costo directo total de la obra, multiplicando todas las cantidades de los conceptos de obra por

sus respectivos costos directos y posteriormente sumando todos los importes obtenidos.

2. Calcular el porcentaje de costo indirecto, dividiendo los gastos indirectos calculados en la prctica nmero 2

entre el costo directo total de la obra.

3. Calcular el porcentaje de financiamiento, a partir de los gastos indirectos calculados y del periodo de

ejecucin de la obra.

4. Calcular el porcentaje de utilidad, a partir de los gastos indirectos calculados, del periodo de ejecucin de la

obra y del porcentaje de financiamiento.

De forma Directa.

5. Multiplicar los porcentajes de costo indirecto, financiamiento y utilidad por el costo directo y sumar los