Você também pode gostar

- Demanda de Arrendamiento Financiero TerminadoDocumento5 páginasDemanda de Arrendamiento Financiero Terminadom3tabit50% (2)

- El Amparo de Legalidad en Costa RicaDocumento167 páginasEl Amparo de Legalidad en Costa RicaMariela Fernández González93% (15)

- El Reglamento de Organizacion y Funcionamiento de Las Oficinas RegionlesDocumento8 páginasEl Reglamento de Organizacion y Funcionamiento de Las Oficinas RegionlesTelma FloresAinda não há avaliações

- Modelo Demanda de Revision JudicialDocumento7 páginasModelo Demanda de Revision JudicialKeyla maguiñaAinda não há avaliações

- Contrato de Excavacion Modelo PDFDocumento6 páginasContrato de Excavacion Modelo PDFJennifer GuerreroAinda não há avaliações

- Configuración Del Delito JurídicaDocumento5 páginasConfiguración Del Delito JurídicaValentina MoscosoAinda não há avaliações

- Ciudadania Nacional de Puerto Rico - Juan Mari BrásDocumento7 páginasCiudadania Nacional de Puerto Rico - Juan Mari BrásLaura Oyola RodríguezAinda não há avaliações

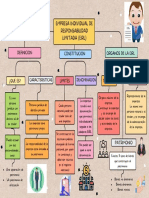

- EIRLDocumento1 páginaEIRLPatricia Cordova PasaperaAinda não há avaliações

- Personas Fisicas y MoralesDocumento9 páginasPersonas Fisicas y MoralesAlex CanoAinda não há avaliações

- Contrato de ArrendamientoDocumento4 páginasContrato de ArrendamientoSaul BourneAinda não há avaliações

- Carreón Herrera, Las Medidas CautelaresDocumento18 páginasCarreón Herrera, Las Medidas Cautelaresangelique616100% (1)

- Y Es Que Sucede Asi-1 PDFDocumento1 páginaY Es Que Sucede Asi-1 PDFBryan YepAinda não há avaliações

- Principales Instituciones de Administración de Justicia Agraria y Sus Principales FuncionesDocumento3 páginasPrincipales Instituciones de Administración de Justicia Agraria y Sus Principales FuncionesdanielAinda não há avaliações

- 1 Cuestionario de Civismo FiscalDocumento2 páginas1 Cuestionario de Civismo FiscalLorenaAinda não há avaliações

- Verificación de Los Órganos de Representación y Negociación de Los TrabajadoresDocumento10 páginasVerificación de Los Órganos de Representación y Negociación de Los TrabajadoresMaria Camila Mosquera100% (1)

- Acuerdo Transaccional TránsitoDocumento2 páginasAcuerdo Transaccional TránsitoEliana Tejerina RochaAinda não há avaliações

- Tecnicas de Interpret - Juridica PDFDocumento12 páginasTecnicas de Interpret - Juridica PDFERICH ISABEL NABIS MARTELLAinda não há avaliações

- Laboratorio 2Documento60 páginasLaboratorio 2Mariela Martínez BelupuAinda não há avaliações

- Reporte de Practicas 2Documento3 páginasReporte de Practicas 2Cesar AguirreAinda não há avaliações

- Contrato de ServidumbreDocumento5 páginasContrato de ServidumbreJose Antonio Huancas50% (2)

- La Chatarra de FF AA Fue A Parar A Un Solo CompradorDocumento40 páginasLa Chatarra de FF AA Fue A Parar A Un Solo CompradorZoul BersekAinda não há avaliações

- Fallo Bedino CSJNDocumento4 páginasFallo Bedino CSJNjfbarbaroAinda não há avaliações

- Declaración Jurada Cuadro Familiar EscriturarDocumento1 páginaDeclaración Jurada Cuadro Familiar Escriturarnoemy beteta100% (1)

- Fundamentos Constitucionales y Legales Del Ejercicio de La OrientaciónDocumento12 páginasFundamentos Constitucionales y Legales Del Ejercicio de La OrientaciónEdgard MillanAinda não há avaliações

- 14 Impuesto de Industria y Comercio Avisos y Tableros y ComplementariosDocumento3 páginas14 Impuesto de Industria y Comercio Avisos y Tableros y ComplementariosAndres Felipe RosoAinda não há avaliações

- LA BUENA FE EN LA NEGOCIACIÓN DE LOS CONTRATOS. WordDocumento45 páginasLA BUENA FE EN LA NEGOCIACIÓN DE LOS CONTRATOS. WordChristian Chacón GóngoraAinda não há avaliações

- Certificado de VigenciaDocumento2 páginasCertificado de VigenciaWilver MAMANI AYALAAinda não há avaliações

- TEMA 1. La Actividad Financiera Del EstadoDocumento5 páginasTEMA 1. La Actividad Financiera Del EstadoRosmery TorresAinda não há avaliações

- Escrito Anulacion de ExpedienteDocumento5 páginasEscrito Anulacion de Expedientejessica vasquezAinda não há avaliações

- Sanciones Contador Publico Caso Particular 2Documento2 páginasSanciones Contador Publico Caso Particular 2Nicolas TapiasAinda não há avaliações