Você também pode gostar

- Floricultura PDFDocumento474 páginasFloricultura PDFAYDA PANTOJAAinda não há avaliações

- Libro Plantas Nativas Ornamentales de LaDocumento240 páginasLibro Plantas Nativas Ornamentales de LaEbersonMontesChaupinAinda não há avaliações

- Plan de Desarrollo Agropecuario para El Proyecto OruroDocumento220 páginasPlan de Desarrollo Agropecuario para El Proyecto OruroEbersonMontesChaupinAinda não há avaliações

- PDF Manual Silvo Agropecuario - Practicas Mecanico Estructurales - Tomo 10Documento286 páginasPDF Manual Silvo Agropecuario - Practicas Mecanico Estructurales - Tomo 10EbersonMontesChaupin0% (1)

- Memoria Descriptiva Uso Actual-JuninDocumento44 páginasMemoria Descriptiva Uso Actual-JuninEbersonMontesChaupinAinda não há avaliações

- Memoria Descriptiva Uso Actual-JuninDocumento44 páginasMemoria Descriptiva Uso Actual-JuninEbersonMontesChaupinAinda não há avaliações

- Memoria Descriptiva Zvida-JuninDocumento57 páginasMemoria Descriptiva Zvida-JuninEbersonMontesChaupinAinda não há avaliações

- Zee Junin PDFDocumento385 páginasZee Junin PDFEbersonMontesChaupin0% (1)

- Estructuras hidráulicas en canales: represas, derivaciones, medicionesDocumento55 páginasEstructuras hidráulicas en canales: represas, derivaciones, medicionesFrank RmDettAinda não há avaliações

- Capacidad de Uso Mayor de Las Tierras: Informe de ConsultoríaDocumento65 páginasCapacidad de Uso Mayor de Las Tierras: Informe de ConsultoríaFrank LeoneAinda não há avaliações

- Guia Expedientes Tecnicos de RT Por GravedadDocumento111 páginasGuia Expedientes Tecnicos de RT Por Gravedadegomez78588Ainda não há avaliações

- Clasificacion Tierras Capacidad de Uso Mayor PDFDocumento156 páginasClasificacion Tierras Capacidad de Uso Mayor PDFMirtha CervantesAinda não há avaliações

- Estructuras hidráulicas en canales: represas, derivaciones, medicionesDocumento55 páginasEstructuras hidráulicas en canales: represas, derivaciones, medicionesFrank RmDettAinda não há avaliações

- Hidrologia. Univ Mayor San Simón. BoliviaDocumento414 páginasHidrologia. Univ Mayor San Simón. BoliviaFranklin David Cisneros Lozada100% (6)

- Ds0172009ag PDFDocumento22 páginasDs0172009ag PDFEbersonMontesChaupinAinda não há avaliações

- Diseño e Implementación de Un Sistema de Control Automático para La Optimización Del Consumo de Agua Potable Del Batallón de I.M. Nº. 12 EsmeraldasDocumento41 páginasDiseño e Implementación de Un Sistema de Control Automático para La Optimización Del Consumo de Agua Potable Del Batallón de I.M. Nº. 12 EsmeraldasEbersonMontesChaupinAinda não há avaliações

- Simulación de Procesos en Cuencas Hidrológicas PDFDocumento16 páginasSimulación de Procesos en Cuencas Hidrológicas PDFEbersonMontesChaupinAinda não há avaliações

- Plandesarrosanta PDFDocumento89 páginasPlandesarrosanta PDFAlejandro Zavala EnriquezAinda não há avaliações

- Diseño de Pequeños Sistemas de Riego Por Aspersión en LaderaDocumento71 páginasDiseño de Pequeños Sistemas de Riego Por Aspersión en LaderaCarlos Ñañez Ccasani100% (2)

- Estudio Tematico - Socio Cultural (Ayacucho) 2012Documento238 páginasEstudio Tematico - Socio Cultural (Ayacucho) 2012Michael Lavi Leyva100% (1)

- Modelo Fisico Caidas MultiplesDocumento226 páginasModelo Fisico Caidas MultiplesEbersonMontesChaupinAinda não há avaliações

- Apuntes de Ingenieria de Rios PDFDocumento279 páginasApuntes de Ingenieria de Rios PDFjameschaguaAinda não há avaliações

- Presion de Suelos Sobre Muro de ContensionDocumento17 páginasPresion de Suelos Sobre Muro de ContensionVictor Joel Palomino PradoAinda não há avaliações

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- 4 SelecciondeEmisoresADocumento19 páginas4 SelecciondeEmisoresAjho_agricolaAinda não há avaliações

- Riego Tecnificadoformato5ay5bxDocumento2 páginasRiego Tecnificadoformato5ay5bxAgusto Kay SamAinda não há avaliações

- Bf3 Evaluacion Economica de Proyectos de InversionDocumento28 páginasBf3 Evaluacion Economica de Proyectos de InversionAlxtheBlueAinda não há avaliações

- Apuntes de Hidrología: Generalidades del ciclo hidrológico y características de cuencasDocumento114 páginasApuntes de Hidrología: Generalidades del ciclo hidrológico y características de cuencasZapana Ch CristhianAinda não há avaliações

- Finanzas I PDFDocumento16 páginasFinanzas I PDFluisAinda não há avaliações

- Administración de Riesgos Financieros - Análisis de Riesgo de Crédito y LiquidezDocumento8 páginasAdministración de Riesgos Financieros - Análisis de Riesgo de Crédito y Liquidezfuck off we need limitsAinda não há avaliações

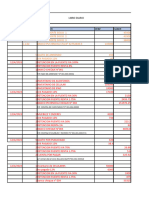

- Cuaderno de Informe-Contabilidad Financiera 8-CarolinaDocumento11 páginasCuaderno de Informe-Contabilidad Financiera 8-CarolinaDiana Carolina Chinguel montenegroAinda não há avaliações

- Guia AEI - SimuladorDocumento65 páginasGuia AEI - SimuladormarcoAinda não há avaliações

- Tema 2Documento9 páginasTema 2Ana Isabel Martinez AlvarezAinda não há avaliações

- Unidad 2 Contabilidad GeneralDocumento18 páginasUnidad 2 Contabilidad GeneralTamaraAinda não há avaliações

- Tesis SenatiDocumento30 páginasTesis SenatiDayana Bautista CornejoAinda não há avaliações

- Libro Diario Contabilidad FinalDocumento36 páginasLibro Diario Contabilidad FinalPapelerpía y Bazar A tú BolsilloAinda não há avaliações

- Apuntes - Finanzas 2Documento3 páginasApuntes - Finanzas 2MARCELO EDUARDO ANTONIO RIVERAAinda não há avaliações

- Ta4 Contabilidad de Costos NuevoDocumento9 páginasTa4 Contabilidad de Costos NuevoDannyalamarAinda não há avaliações

- ExamenDocumento8 páginasExamenLeidy Leguizamon CruzAinda não há avaliações

- TR2 - Contab.Documento10 páginasTR2 - Contab.Diaz Bellasmin Gianpiero AlessandroAinda não há avaliações

- EVALUACIÓN - MÓDULO 2 - Revisión Del IntentoDocumento15 páginasEVALUACIÓN - MÓDULO 2 - Revisión Del IntentoCamila MantillaAinda não há avaliações

- APU Sucre 03Documento31 páginasAPU Sucre 03Jhymmy Dany Espada VargasAinda não há avaliações

- Marketing en Las OrganizacionesDocumento23 páginasMarketing en Las OrganizacionesPercy Ventocilla Tejeda100% (1)

- Proceso Integral de La Actividad Comercial - Tema 3Documento5 páginasProceso Integral de La Actividad Comercial - Tema 3Xana BusdongaAinda não há avaliações

- Tarea Diseño y Evaluacion de ProyectoDocumento6 páginasTarea Diseño y Evaluacion de ProyectoNel De Jesus Bautista FernándezAinda não há avaliações

- Análisis de liquidez y actividad de la empresa Triple A entre 1993-1996Documento17 páginasAnálisis de liquidez y actividad de la empresa Triple A entre 1993-1996Alan D. MárquezAinda não há avaliações

- Smilers 2021Documento10 páginasSmilers 2021Juan Calderon RamirezAinda não há avaliações

- Programa Microeocnomia 2022Documento5 páginasPrograma Microeocnomia 2022yzh6fvgwh7Ainda não há avaliações

- Diapositivas Efectivo y Equivalente Efectivo - Inversiones FinancierasDocumento33 páginasDiapositivas Efectivo y Equivalente Efectivo - Inversiones FinancierasPedro SilvaAinda não há avaliações

- Solucion 1º Parcial PracticoDocumento4 páginasSolucion 1º Parcial PracticoyesicaAinda não há avaliações

- EMPR00034 - Trabajo Escrito Semana S4Documento15 páginasEMPR00034 - Trabajo Escrito Semana S4carolina.delgado1Ainda não há avaliações

- Practica Buro 2023Documento4 páginasPractica Buro 2023vielizandreaAinda não há avaliações

- Asientos de Cierre.Documento3 páginasAsientos de Cierre.dainer lopezAinda não há avaliações

- Caso Control Interno ResueltoDocumento6 páginasCaso Control Interno ResueltoAnthony Coronel0% (2)

- J.pachecom Taller2Documento25 páginasJ.pachecom Taller2Juan Sebastian Mejia PachecoAinda não há avaliações

- Matrices y Subsidiarias TrabajoDocumento13 páginasMatrices y Subsidiarias TrabajoMaria Fernanda Estefania GuzmanAinda não há avaliações

- Examen Final - Semana 8 - Ra - Segundo Bloque-Administracion Financiera-Barrera FinalDocumento10 páginasExamen Final - Semana 8 - Ra - Segundo Bloque-Administracion Financiera-Barrera FinalJUAN DAVID MartinezAinda não há avaliações

- Investigacion Sobre Bono y AccionesDocumento13 páginasInvestigacion Sobre Bono y AccionesDONIS DINAEL ALVARADO VELASQUEZAinda não há avaliações