Você também pode gostar

- DescontoDocumento7 páginasDescontoDanielle AzevedoAinda não há avaliações

- Aula 1 - Matematica - CEF PDFDocumento62 páginasAula 1 - Matematica - CEF PDFYago De AraújoAinda não há avaliações

- Desconto Simples Comercial Ou Bancário PDFDocumento11 páginasDesconto Simples Comercial Ou Bancário PDFAndrew Drummond-MurrayAinda não há avaliações

- Apontamentos de Mat Financeira - Descontos e EquivalênciaDocumento20 páginasApontamentos de Mat Financeira - Descontos e EquivalênciaVaico Luís Moisés100% (1)

- Desconto - ExercicioDocumento9 páginasDesconto - ExercicioJose LucasAinda não há avaliações

- Desconto de TítulosDocumento13 páginasDesconto de Títulosemily sophiaAinda não há avaliações

- Lista de Exercícios de Matemática Financeira da UFPRDocumento3 páginasLista de Exercícios de Matemática Financeira da UFPRSilvestre Micaloski JuniorAinda não há avaliações

- Exemplo Avaliação de Obrigações e Avaliação de AcçõesDocumento7 páginasExemplo Avaliação de Obrigações e Avaliação de Acçõessantos juvencioAinda não há avaliações

- Estudos de TaxasDocumento8 páginasEstudos de TaxasFrancisco Noris100% (1)

- Desconto e taxas de juros simplesDocumento7 páginasDesconto e taxas de juros simplesRAIMUNDO PAULO LANGAAinda não há avaliações

- EquivCapitaisDocumento6 páginasEquivCapitaisEuclides J. Boaventura TanguneAinda não há avaliações

- Operações com Terceiros e Letras a ReceberDocumento34 páginasOperações com Terceiros e Letras a ReceberCrimilde100% (1)

- Ciclo Economico Operacional e Financeiro Fernando ApratoDocumento21 páginasCiclo Economico Operacional e Financeiro Fernando ApratoValeria BragaAinda não há avaliações

- UNIRUV - Equivalência de capitais e descontos bancários de letrasDocumento11 páginasUNIRUV - Equivalência de capitais e descontos bancários de letrasSelemane SircateAinda não há avaliações

- Classificação de PassivosDocumento2 páginasClassificação de Passivosarafat90Ainda não há avaliações

- Concentração empresarial e empreendimentos conjuntosDocumento20 páginasConcentração empresarial e empreendimentos conjuntosStälïn Fräncïscö WDAinda não há avaliações

- Contabilidade de CustosDocumento66 páginasContabilidade de CustosJunior Corrêa100% (1)

- Rendas certas: conceitos, classificação e sistemas de amortizaçãoDocumento6 páginasRendas certas: conceitos, classificação e sistemas de amortizaçãoAlexandre PortelaAinda não há avaliações

- MTEF - Cap. 3ADocumento126 páginasMTEF - Cap. 3ARui RamosAinda não há avaliações

- Provisões SlideDocumento10 páginasProvisões SlideNazário AugustoAinda não há avaliações

- Desconto Simples e Desconto BancárioDocumento5 páginasDesconto Simples e Desconto BancárioTodwe Na Murrada100% (1)

- Contabilidade Geral - TerceirosDocumento41 páginasContabilidade Geral - TerceirosAli Aidar100% (1)

- SINISTROSDocumento6 páginasSINISTROSBelo LopezAinda não há avaliações

- Análise Das Demonstrações FinanceirasDocumento7 páginasAnálise Das Demonstrações FinanceirasWilliam GomesAinda não há avaliações

- Fluxo de CaixaDocumento2 páginasFluxo de CaixaMichael William NascimentoAinda não há avaliações

- Apontamentos Cf-IiDocumento52 páginasApontamentos Cf-Iijacob fernandoAinda não há avaliações

- Modalidades e classificação dos empréstimosDocumento25 páginasModalidades e classificação dos empréstimosHumaira IsmaelAinda não há avaliações

- Analise CVL 13 5 2014Documento8 páginasAnalise CVL 13 5 2014rodrigofurtadomAinda não há avaliações

- Orçamento de CapitalDocumento25 páginasOrçamento de CapitalAnakrys PereiraAinda não há avaliações

- Texto de Apoio de Auditoria Externa RA 1 2021Documento15 páginasTexto de Apoio de Auditoria Externa RA 1 2021Tome BernizAinda não há avaliações

- A Organização Do Departamento de CréditoDocumento16 páginasA Organização Do Departamento de CréditoTodwe Na MurradaAinda não há avaliações

- Normalização Contabilística TRABALHODocumento4 páginasNormalização Contabilística TRABALHOFilomena Eduardo Flora100% (1)

- IAS 33 EPSDocumento6 páginasIAS 33 EPSJoão Muchanga FT100% (1)

- Análise do valor das obrigaçõesDocumento28 páginasAnálise do valor das obrigaçõesFestivaldo Guilherme AldinoAinda não há avaliações

- Empréstimos DefiniçãoDocumento6 páginasEmpréstimos DefiniçãoReis DanilsaAinda não há avaliações

- Correcao Zaga Za Rendibilidade Exercicio Pratico1 GFII JEQUEDocumento14 páginasCorrecao Zaga Za Rendibilidade Exercicio Pratico1 GFII JEQUEDórcia NoémioAinda não há avaliações

- Contabilidade Financeira IDocumento8 páginasContabilidade Financeira IMusselo RagyAinda não há avaliações

- Modelos de Contabilização Das Operações de SeguroDocumento6 páginasModelos de Contabilização Das Operações de SeguroLuís Otávio Comis Bersch100% (1)

- Juros compostos: conceitos e cálculosDocumento15 páginasJuros compostos: conceitos e cálculosDaniela GranhenAinda não há avaliações

- 10 Juros CompostosDocumento9 páginas10 Juros CompostosElianete Martins VilhasantiAinda não há avaliações

- Análise de Investimentos e ProjetosDocumento23 páginasAnálise de Investimentos e ProjetosFrancisco SilvaAinda não há avaliações

- Introdução à Contabilidade IndustrialDocumento27 páginasIntrodução à Contabilidade IndustrialLuís Alves EmílioAinda não há avaliações

- Exame de Recorrencia de Gestao Financeira CA GFB GE 20 de Agosto 2021 Laboral - CorreccaoDocumento8 páginasExame de Recorrencia de Gestao Financeira CA GFB GE 20 de Agosto 2021 Laboral - CorreccaoJoão CalengaAinda não há avaliações

- Análise de InvestimentosDocumento8 páginasAnálise de Investimentosmanopp16Ainda não há avaliações

- Curso Básico de Matemática FinanceiraDocumento50 páginasCurso Básico de Matemática FinanceiraPatricia Soares Dos SantosAinda não há avaliações

- Importância da distribuição físicaDocumento9 páginasImportância da distribuição físicabarbosayanAinda não há avaliações

- Resumo de Fórmulas FinanceiraDocumento5 páginasResumo de Fórmulas FinanceirabellysarmentoAinda não há avaliações

- Aula 5 - Regime de Capitalização - EstudantesDocumento20 páginasAula 5 - Regime de Capitalização - EstudantesShelton Inguane100% (1)

- Present Value Model Validation: Brazilian Stock Market Panel AnalysisDocumento151 páginasPresent Value Model Validation: Brazilian Stock Market Panel AnalysisrogerioAinda não há avaliações

- Trabalho FinalDocumento18 páginasTrabalho FinalWeslei QuaresmaAinda não há avaliações

- Cálculo Financeiro: Exercícios resolvidos de capitalização simples e compostaDocumento48 páginasCálculo Financeiro: Exercícios resolvidos de capitalização simples e compostanellyc100% (3)

- Probabilidade de ganhar na Mega SenaDocumento21 páginasProbabilidade de ganhar na Mega SenaMarcelo AugustoAinda não há avaliações

- Equivalencia de CapitaisDocumento4 páginasEquivalencia de CapitaisEduardo ValenteAinda não há avaliações

- Sequências uniformes de capitais: conceitos, fórmulas e exemplosDocumento9 páginasSequências uniformes de capitais: conceitos, fórmulas e exemplosSamukael23Ainda não há avaliações

- Equivalência de Conjunto de Capitais PDFDocumento17 páginasEquivalência de Conjunto de Capitais PDFAlan CostaAinda não há avaliações

- Sistema de InventárioDocumento2 páginasSistema de InventárioTC Nelinho CandidoAinda não há avaliações

- Matemática Financeira - Juros Compostos e Convenções de CálculoDocumento35 páginasMatemática Financeira - Juros Compostos e Convenções de CálculoKarla KatarinaAinda não há avaliações

- Métodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteNo EverandMétodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteAinda não há avaliações

- Caue Moreira Da Silva - Quitação de Contrato. 26.11.20Documento1 páginaCaue Moreira Da Silva - Quitação de Contrato. 26.11.20Caue Moreira da SilvaAinda não há avaliações

- Pagamento de licenciamento e IPVA de veículo no DETRAN-ESDocumento1 páginaPagamento de licenciamento e IPVA de veículo no DETRAN-ESAndré VarejãoAinda não há avaliações

- Pagamento de serviço hoteleiroDocumento1 páginaPagamento de serviço hoteleiroHedy Hamos HOliveiraAinda não há avaliações

- Recibo de pagamentoDocumento1 páginaRecibo de pagamentoLays OscarinaAinda não há avaliações

- Relatorioapresen1929sopa PDFDocumento479 páginasRelatorioapresen1929sopa PDFAlessandro DornelosAinda não há avaliações

- Manual DeContabilidade-Atanazio A.franckDocumento119 páginasManual DeContabilidade-Atanazio A.franckatanazio195% (42)

- Proposta - N9000593965Documento2 páginasProposta - N9000593965Davide MalheiroAinda não há avaliações

- Requerimento Abono Família Pré-NatalDocumento4 páginasRequerimento Abono Família Pré-NatalAndré Raquel100% (1)

- Anuário BanestesDocumento81 páginasAnuário BanestesDiego EllerAinda não há avaliações

- Relatórios Gerenciais InfotudoDocumento15 páginasRelatórios Gerenciais InfotudoSaulo Prata100% (1)

- Cartão Ourocard Elo Grafite fatura agostoDocumento2 páginasCartão Ourocard Elo Grafite fatura agostovidalAinda não há avaliações

- Carteira Completa Dos FundosDocumento11 páginasCarteira Completa Dos FundosEXAME.comAinda não há avaliações

- Noções de Atuária e Conceitos FundamentaisDocumento21 páginasNoções de Atuária e Conceitos FundamentaisprofessoradrianoAinda não há avaliações

- IRPF 2018 2017 Origi Imagem Recibo PDFDocumento2 páginasIRPF 2018 2017 Origi Imagem Recibo PDFSamuel BarrosAinda não há avaliações

- 2019 - 1 - Exercício Sobre Análise Custo-Volume-LucroDocumento11 páginas2019 - 1 - Exercício Sobre Análise Custo-Volume-LucroAriani BrittesAinda não há avaliações

- Regras Jogo Da VidaDocumento6 páginasRegras Jogo Da VidaHelena PimentaAinda não há avaliações

- MBA em Gestão Pública: Matemática FinanceiraDocumento58 páginasMBA em Gestão Pública: Matemática Financeiraleandro1281Ainda não há avaliações

- Tabela de Preço DentPrev - Individual e FamiliarDocumento1 páginaTabela de Preço DentPrev - Individual e FamiliarjobaixistaibjrAinda não há avaliações

- Resolução CFC 750 - Princípios Funadamentais de ContabilidadeDocumento5 páginasResolução CFC 750 - Princípios Funadamentais de ContabilidadebrusousaAinda não há avaliações

- Boleto Bancário - 2º ViaDocumento1 páginaBoleto Bancário - 2º ViaMichel SouzaAinda não há avaliações

- Mupay - Tabela de TarifasDocumento1 páginaMupay - Tabela de TarifasTindi ScribdAinda não há avaliações

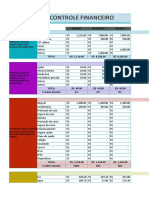

- Planilha de Controle Financeiro Pessoal ExcelenteDocumento11 páginasPlanilha de Controle Financeiro Pessoal ExcelenteRodrigo PINTOAinda não há avaliações

- Aula 07 ReduzidoDocumento155 páginasAula 07 Reduzidoadrianom15Ainda não há avaliações

- CV Fernando BritoDocumento5 páginasCV Fernando BritoLeandroBessaAinda não há avaliações

- Registro de PagamentosDocumento5 páginasRegistro de PagamentosVinícius BelvedereAinda não há avaliações

- BC - FAQ - Arranjos e Instituições de PagamentosDocumento5 páginasBC - FAQ - Arranjos e Instituições de PagamentosAnonymous coI8aUdAinda não há avaliações

- Extrato08 23Documento6 páginasExtrato08 23rosimeirecaires1972Ainda não há avaliações

- Boleto SDocumento1 páginaBoleto SGALERA 357Ainda não há avaliações

- Pro Imp 602Documento5 páginasPro Imp 602anon_545439Ainda não há avaliações

- MacroEconomia Exercicios Aula 01 PDFDocumento70 páginasMacroEconomia Exercicios Aula 01 PDFLaercioAinda não há avaliações