Escolar Documentos

Profissional Documentos

Cultura Documentos

Deberes Lesli

Enviado por

aldeapanamericana0 notas0% acharam este documento útil (0 voto)

14 visualizações35 páginasTítulo original

deberes lesli.docx

Direitos autorais

© © All Rights Reserved

Formatos disponíveis

DOCX, PDF, TXT ou leia online no Scribd

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato DOCX, PDF, TXT ou leia online no Scribd

0 notas0% acharam este documento útil (0 voto)

14 visualizações35 páginasDeberes Lesli

Enviado por

aldeapanamericanaDireitos autorais:

© All Rights Reserved

Formatos disponíveis

Baixe no formato DOCX, PDF, TXT ou leia online no Scribd

Você está na página 1de 35

REPUBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR PARA LA EDUCACION

MISION SUCRE ALDEA PANAMERICANO

PNF: ADMINISTRACION

CATEDRA CONTABILIDAD II

PROFESORA: LIC. LESSLI GONZALEZ

CONTABILIDAD II

Realizado:

ALI JAVIER MORENO PEREIRA V.-18.007.744

ADRIANA FUENMAYOR

Maracaibo, Octubre /Zulia 2014

INTRODUCCIN

Lo que conocemos actualmente como IVA, en las antiguas

civilizaciones como la egipcia y ateniense exista un impuesto a

las ventas. Despus de la primera guerra mundial apareci en la

legislacin de muchos pases y se fue generalizando.

En trminos generales el IVA es un impuesto nacional a los

consumos que tiene que ser abonado por las personas en cada una de

las etapas del proceso econmico, en proporcin al valor agregado

del producto, as como sobre la realizacin de determinadas obras

y locaciones, y la prestacin de servicios. En Venezuela comenz a

regir a partir de enero de 1975 por la Ley 20.631. El IVA

reemplaz al impuesto nacional a las ventas, tambin deba

reemplazar los impuestos locales de actividades lucrativas.

Los cambios profundos que trae aparejados cualquier proceso de

transformacin, han requerido la adopcin de ciertas estrategias

que permitan lograr eficientemente los objetivos planteados, la

primera de dichas estrategias se inici en el ao 1929, con la

propuesta de una administracin para el impuesto del valor

agregado

Adems de este impuesto, tambin en Venezuela se aplica uno

conocido como el IDB o impuesto al debito bancario, este impuesto

es aplicado con el objeto de percibir mas fcilmente ingresos

extraordinarios de manera mas rpida a los percibidos por las

negociaciones petroleras con la finalidad de ser empleados dentro

de las operaciones financieras de la empresa y lograr una

optimizacin de los servicios por ellos prestados. Sin embargo,

hay que tomar en cuenta los efectos que tienen en los venezolanos

la aplicacin de estos o cualquier otro impuesto, tomando en

cuanta las razones por las cuales son implementados, quien lo

hace, que caractersticas presentan, etc.

1.- QUE ES EL IMPUESTO DEL VALOR AGRAGO IVA

2.- QUE ES EL HECHO IMPONIBLE

3.-QUE ESTABLECE EL ART 56 DE LA LEY DEL IVA

4.- QUE ESTABLECE EL ART 4 DE LA LEY DEL IVA

5.- QUE ESTBALECE EL ART 18 DE LA LEY DEL IVA

6.- RECOLECTAR LAS FACTURAS DEACUREDO A LA PROVIDENCIA 0071

SENIAT INDICAR SI CUMPLE CON LO REQUISITOS

7.- REQUISITOS DE LA PROVIDENCIA

8.- EN CADA FACTURA VERIFIQUE LA BASE IMPONIBLE, EL CALCULO DEL

IVA, VERIFICAR SI APLICA LO ESTABLECIDO EN EL ART 18.

1.- QUE ES EL IMPUESTO DEL VALOR AGRAGO IVA

La Ley del Impuesto al Valor Agregado en su Artculo 1 nos

seala: "es un tributo que grava la enajenacin de bienes muebles,

la prestacin de servicios y la importacin de bienes, aplicable

en todo el territorio nacional, que debern pagar las personas

naturales o jurdicas, las comunidades, las sociedades irregulares

o de hecho, los consorcios y dems entes jurdicos y econmicos,

pblicos o privados, que en su condicin de importadores de bienes

habituales o no, de fabricantes, productores, ensambladores,

comerciantes y prestadores de servicios independientes, realizan

las actividades definidas por la ley como hecho imponible".

2.- QUE ES EL HECHO IMPONIBLE

El hecho generador de la obligacin tributaria es la obtencin de

enriquecimientos netos, anuales y disponibles, bien sea en dinero

o en especie.

Enriquecimiento neto: es el incremento de patrimonio que resulta

despus de restar de los ingresos brutos, los costos y las

deducciones permitidas por la ley.

Enriquecimiento disponible: es aqul que ha entrado efectivamente

en el dominio jurdico y fiscal de su perceptor, siendo por tanto

susceptible de ser gravado.

Enriquecimiento anual: el obtenido dentro del lapso de doce meses

calendarios que constituye el ejercicio fiscal del contribuyente.

3.-QUE ESTABLECE EL ART 56 DE LA LEY DEL IVA

Artculo 56 de la ley de IVA, este es el primigenio de ley que

establece la obligacin de que los contribuyentes del IVA lleven

contabilidad y realicen los registros de las operaciones

inherentes a su negocio o giro:

Artculo 56.- Los contribuyentes debern llevar los libros,

registros y archivos adicionales que sean necesarios[1] y abrir

las cuentas especiales del caso para el control del cumplimiento

de las disposiciones de esta Ley y de sus normas reglamentarias.

Los contribuyentes debern conservar en forma ordenada, mientras

no est prescrita la obligacin, tanto los libros, facturas y

dems documentos contables, como los medios magnticos, discos,

cintas y similares u otros elementos, que se hayan utilizado para

efectuar los asientos y registros correspondientes.

En especial, los contribuyentes debern registrar contablemente

todas sus operaciones, incluyendo las que no fueren gravables con

el impuesto establecido en esta Ley, as como las nuevas facturas

o documentos equivalentes y las notas de crdito y dbito que

emitan o reciban, en los casos a que se contrae el artculo 58 de

esta Ley.

Las operaciones debern registrarse en el mes calendario en que se

consideren perfeccionadas, en tanto que las notas de dbitos y

crditos se registrarn, segn el caso, en el mes calendario en

que se emitan o reciban los documentos que las motivan.

Los contribuyentes debern abrir cuentas especiales para registrar

los impuestos o dbitos fiscales generados y cargados en las

operaciones y trasladados en las facturas, as como los

consignados en las facturas recibidas de los vendedores y

prestadores de servicio que sean susceptibles de ser imputados

como crditos fiscales.

Los importadores debern, igualmente, abrir cuentas especiales

para registrar los impuestos pagados por sus importaciones y los

impuestos cargados en sus ventas.

Pargrafo nico: La Administracin Tributaria establecer,

mediante normas de carcter general, los requisitos, medios,

formalidades y especificaciones, que deben cumplirse para llevar

los libros, registros, archivos y cuentas previstos en este

artculo, as como los sistemas administrativos y contables que se

usen a tal efecto[2].

La Administracin Tributaria podr igualmente establecer, mediante

normas de carcter general, los trminos y condiciones para la

realizacin de los asientos contables y dems anotaciones

producidas a travs de procedimientos mecnicos o electrnicos

4.- QUE ESTABLECE EL ART 4 DE LA LEY DEL IVA

Artculo 4. A los efectos de esta Ley, se entender por:

1. Venta: La transmisin de propiedad de bienes muebles realizadas

a ttulo oneroso, cualquiera

sea la calificacin que le otorguen los interesados, as como las

ventas con reserva de

2

Gaceta Oficial N 38.263 de fecha 1 de septiembre de 2005

dominio; las entregas de bienes muebles que conceden derechos

anlogos a los de un

propietario y cualesquiera otras prestaciones a ttulo oneroso en

las cuales el mayor valor de

la operacin consista en la obligacin de dar bienes muebles.

2. Bienes muebles: Los que pueden cambiar de lugar, bien por s

mismos o movidos por una

fuerza exterior, siempre que fuesen corporales o tangibles, con

exclusin de los ttulos valores.

3. Retiro o desincorporacin de bienes muebles: La salida de

bienes muebles del inventario

de productos destinados a la venta, efectuada por los

contribuyentes ordinarios con destino al

uso o consumo propio, de los socios, de los directores o del

personal de la empresa o a

cualquier otra finalidad distinta, tales como rifas, sorteos o

distribucin gratuita con fines

promocionales y, en general, por cualquier causa distinta de su

disposicin normal por medio

de la venta o entrega a terceros a ttulo oneroso. Tambin

constituir hecho imponible el

retiro o desincorporacin de bienes representativos del activo

fijo del contribuyente, cuando

stos hubiesen estado gravados al momento de su adquisicin. Se

consideran retirados o

desincorporados y, por lo tanto, gravables, los bienes que falten

en los inventarios y cuya

salida no pueda ser justificada por el contribuyente, a juicio de

la Administracin Tributaria.

No constituir hecho imponible el retiro de bienes muebles, cuando

stos sean destinados a

ser utilizados o consumidos en el objeto, giro o actividad del

negocio, a ser trasladados al

activo fijo del mismo o a ser incorporados a la construccin o

reparacin de un inmueble

destinado al objeto, giro o actividad de la empresa.

4. Servicios: Cualquier actividad independiente en la que sean

principales las obligaciones de

hacer. Tambin se consideran servicios los contratos de obras

mobiliarias e inmobiliarias,

incluso cuando el contratista aporte los materiales; los

suministros de agua, electricidad,

telfono y aseo; los arrendamientos de bienes muebles,

arrendamientos de bienes inmuebles

con fines distintos al residencial y cualesquiera otra cesin de

uso, a ttulo oneroso, de tales

bienes o derechos, los arrendamientos o cesiones de bienes muebles

destinados a fondo de

comercio situados en el pas, as como los arrendamientos o

cesiones para el uso de bienes

incorporales tales como marcas, patentes, derechos de autor, obras

artsticas e intelectuales,

proyectos cientficos y tcnicos, estudios, instructivos,

programas de informtica y dems

bienes comprendidos y regulados en la legislacin sobre propiedad

industrial, comercial,

intelectual o de transferencia tecnolgica. Igualmente califican

como servicios las actividades

de lotera, distribucin de billetes de lotera, bingos, casinos y

dems juegos de azar.

Asimismo califican como servicios las actividades realizadas por

clubes sociales y deportivos,

ya sea a favor de los socios o afiliados que concurren para

conformar el club o de terceros.

No califican como servicios las actividades realizadas por los

hipdromos, ni las actividades

realizadas por las loteras oficiales del Estado.

5. Importacin definitiva de bienes: La introduccin de

mercaderas extranjeras destinadas a

permanecer definitivamente en el territorio nacional, con el pago,

exencin o exoneracin de

los tributos aduaneros, previo el cumplimiento de las formalidades

establecidas en la

normativa aduanera.

6. Venta de exportacin de bienes muebles corporales: La venta en

los trminos de esta

Ley, en la cual se produzca la salida de los bienes muebles del

territorio aduanero nacional,

siempre que sea a ttulo definitivo y para su uso o consumo fuera

de dicho territorio.

7. Exportacin de servicios: La prestacin de servicios en los

trminos de esta Ley, cuando los

beneficiarios o receptores no tienen domicilio o residencia en el

pas, siempre que dichos

servicios sean exclusivamente utilizados o aprovechados en el

extranjero.

5.- QUE ESTBALECE EL ART 18 DE LA LEY DEL IVA

Artculo 18. Estn exentas del impuesto previsto en esta Ley, las

ventas de los bienes siguientes:

1. Los alimentos y productos para consumo humano que se mencionan

a continuacin:

a) Productos del reino vegetal en su estado natural, considerados

alimentos para el consumo

humano, y las semillas certificadas en general, material base para

la reproduccin animal e

insumos biolgicos para el sector agrcola y pecuario.

b) Especies avcolas, los huevos frtiles de gallina, los

pollitos, pollitas y pollonas para la cra,

reproduccin y produccin de carne de pollo y huevos de gallina.

c) Arroz.

d) Harina de origen vegetal, incluidas las smolas.

e) Pan y pastas alimenticias.

9

Gaceta Oficial N 38.263 de fecha 1 de septiembre de 2005

f) Huevos de gallinas.

g) Sal.

h) Azcar y papeln, excepto los de uso industrial.

i) Caf tostado, molido o en grano.

j) Mortadela

k) Atn enlatado en presentacin natural.

l) Sardinas enlatadas con presentacin cilndrica hasta ciento

setenta gramos (170 gr.).

m) Leche cruda, pasteurizada, en polvo, modificada, maternizada o

humanizada y en sus

frmulas infantiles, incluidas las de soya.

n) Queso blanco duro.

o) Margarina y mantequilla.

p) Carne de pollo en estado natural, refrigerada y congelada.

q) Los fertilizantes, as como el gas natural utilizado como

insumo para la fabricacin de los

mismos.

2. Los medicamentos y agroqumicos y los principios activos

utilizados exclusivamente para su

fabricacin, incluidas las vacunas, sueros, plasmas y las

sustancias humanas o animales

preparadas para uso teraputico o profilctico, para uso humano,

animal y vegetal.

3. Los combustibles derivados de hidrocarburos, as como los

insumos y aditivos destinados al

mejoramiento de la calidad de la gasolina, tales como etanol,

metanol, metil-ter-butil-eter

(MTBE), etil-ter-butil-eter (ETBE) y las derivaciones de stos

destinados al fin sealado.

4.

Las sillas de ruedas para impedidos y los marcapasos, catteres,

vlvulas, rganos artificiales

y prtesis.

5. Los diarios, peridicos, y el papel para sus ediciones.

6. Los libros, revistas y folletos, as como los insumos

utilizados en la industria editorial.

Pargrafo nico: La Administracin Tributaria podr establecer la

codificacin correspondiente a

los productos especificados en este artculo.

6.- RECOLECTAR LAS FACTURAS DEACUREDO A LA PROVIDENCIA 0071

SENIAT INDICAR SI CUMPLE CON LO REQUISITOS

7.- REQUISITOS DE LA PROVIDENCIA

http://gerenciaytributos.blogspot.com/2011/11/nuevo-regimen-de-

facturacion-en.html

8.- EN CADA FACTURA VERIFIQUE LA BASE IMPONIBLE, EL CALCULO DEL

IVA, VERIFICAR SI APLICA LO ESTABLECIDO EN EL ART 18.

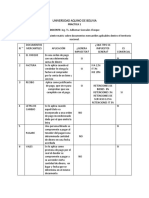

1.- Que es un plan de cuenta contable

El Plan de Cuentas es un sistema de procesamiento contable, por

medio del cual las cuentas son ordenadas metdicamente mediante la

asignacin de un cdigo.

La forma universalmente aceptada es mediante el sistema decimal,

el que se basa en la codificacin numrica de cada cuenta o

conjunto de cuentas, de acuerdo a su naturaleza y su ubicacin en

el Plan de Cuentas.

Finalidades del Plan de Cuentas

Contribuir al cumplimiento de los objetivos de la

contabilidad

Brindar informacin

Ayudar al control

Facilitar la imputacin de los registros contables

Caractersticas del Plan de Cuentas

Sistematizacin en el ordenamiento

Flexibilidad para poder introducir nuevas cuentas

Claridad para facilitar la labor de los usuarios

Finalidades de la codificacin

Facilitar la intercalacin de las nuevas cuentas que la

empresa considere necesario abrir, de acuerdo a su

tamao, giro, y el grado de detalle con el que se

requiera la obtencin de informacin contable.

Permitir, mediante la lectura del cdigo seleccionado, el

reconocimiento del carcter de cada cuenta.

Ejemplo de plan de cuenta

Ejemplo.

Ejemplo.

2.- Utilidad del plan de cuenta contable

Servir como medio de ayuda para el entrenamiento del personal

que labora en el rea contable.

Dar a conocer al personal que labora en el rea contable la

estructura de cuentas del sistema de contabilidad general.

Garantizar de manera consistente y uniforme la correcta

presentacin de los reportes financieros.

Proporcionar una gua para el correcto registro de las

operaciones a travs de los asientos contables.

3.- definicin de activo

Es el conjunto de bienes, derechos y otros recursos de que dispone

una empresa, ya sean tangibles o intangibles, de los que es

probable que la empresa obtenga beneficios econmicos en el

futuro.

Podemos distinguir diversos tipos de activos:

Activo no corriente o activo fijo: bienes y derechos

adquiridos con intencin de que permanezcan en la empresa

durante ms de un ao, que no se han adquirido con fines

de venta; como maquinarias y bienes inmuebles.

Activo corriente o activo circulante: bienes y derechos

adquiridos con intencin de que permanezcan menos de un

ao; como es el caso de las existencias.

4.- Nombre y explique las cuentas de activo

Caja chica (activo circulante disponible)

Representa el efectivo que mantiene la empresa para efectuar sus

pagos menudos aumenta por l debe cuando se decide aumentar el

fondo fijo de caja chica y disminuye por el haber cuando se decide

disminuir o eliminar el fondo, su saldo es deudor.

Caja (activo circulante disponible)

En esta cuenta se registra las entradas y salidas de dinero.

Aumenta por l debe cuando se recibe dinero en efectivo y

disminuye por el haber cuando se paga en efectivo, su saldo es

deudor.

Banco (activo circulante disponible)

Comprende el valor de los depsitos a favor de la empresa hechos

en instituciones bancarias, siempre y cuando est disponible.

Aumenta por l debe cuando se deposita dinero y disminuye por el

haber cuando se expiden cheques contra el banco. Su saldo es

deudor.

Efectos por cobrar (activo circulante exigible)

Se originan por ventas a crditos y estn representados por las

letras de cambio y pagares. Aumentan por l debe cuando se reciben

las letras de cambio o pagares a favor de la empresa y disminuye

por el haber cada vez que se cobran estos documentos. Su saldo es

del tipo deudor.

Cuentas por cobrar (activo circulante exigible)

Presentan el monto total que adeudan los clientes por conceptos de

las actividades operativas propias de la empresa: estn

representadas por las facturas. Aumenta por l debe y disminuye

por el haber, su saldo es deudor.

Inventario de mercanca (activo circulante realizable)

Representa la existencia de las mercancas de la empresa

destinadas a la venta, es cuenta de activo nicamente al empezar y

al terminar el ejercicio econmico.

Inversiones temporales (activo circulante realizable)

Se refiere a cantidades que la empresa tiene invertidas en valores

(acciones, obligaciones, bonos, etc.) de fcil conversin en

dinero. Aumenta por l debe y disminuye por el haber. Su saldo es

deudor.

Seguros pagados por anticipado (activo circulante prepagado)

Representa el valor de las primas pagadas por anticipado por

concepto de las plizas de seguros de los vehculos, de incendios,

robos, etc. Se carga en el momento que se adquiere el seguro y se

abona a medida que se va cumpliendo el tiempo previsto de

cobertura. Aumenta por l debe y disminuye por el haber. Su saldo

es deudor.

Intereses pagados por anticipado (activo circulante prepagado)

Son los intereses pagados por adelantados ocasionados por

prstamos obtenidos en instituciones de crdito. Aumenta por l

debe cuando se pagan los intereses y disminuye por el haber cuando

la parte proporcional de dichos intereses se haya consumido. Su

saldo es deudor.

Impuestos pagado por anticipado (activo circulante prepagado)

Son los impuestos que ha establecido un ente gubernamental y que

han sido pagados por anticipado. Aumenta por l debe cuando se

paga por anticipado y disminuye por el haber cuando haya

transcurrido el tiempo correspondiente a la obligacin de pagar

impuesto. Su saldo es deudor.

Alquileres pagados por anticipado (activo circulante prepagado)

Es el valor de una o varias rentas mensuales, semestrales o

anuales correspondientes al local al local que ocupa la empresa

las cuales han sido pagadas por anticipado aumenta por l debe

cuando se paga por anticipado el valor de la renta y disminuye por

el haber cuando haya transcurrido el tiempo correspondiente a la

renta prevista. Su saldo es de naturaleza deudora.

Terreno (activo fijo tangible) no sujeto a depreciacin

Corresponde al valor costo del lote de tierra sobre el cual est

construida la empresa. Aumenta por l debe cuando se adquiere el

terreno y disminuye por el haber en caso de que sea vendido. Su

saldo deudor.

Edificio (activo fijo tangible) sujeto a depreciacin

Es el valor de construccin de la edificacin. Plantas comerciales

o industriales. Como tambin las edificaciones para futura

expansiones que sean usadas por la empresa aumenta por l debe y

disminuye por el haber en caso de ser vendido. Su saldo es deudor.

Maquinaria (activo fijo tangible) sujeto a depreciacin

Representa el valor del conjunto de mquinas y equipos de

produccin, tales como envasadoras, selladoras, equipos

industriales, etiquetadora, etc. Aumenta por l debe y disminuye

por el haber. Su saldo es deudor.

Mobiliario (activo fijo tangible) sujeto a depreciacin

Es el valor de los muebles adquiridos por la empresa para su uso

ejemplo: estantes, archivadores, sillas, aires, escritorio etc.

Aumenta por l debe y disminuye por el haber. Su saldo es deudor.

Vehculo (activo fijo tangible) sujeto a depreciacin

Corresponde al valor de adquisicin de camiones, camionetas y

automviles que estn al servicio y son propiedad de la empresa.

Aumenta por l debe y disminuye por el haber. Su saldo es deudor.

Equipo de oficina (activo fijo tangible) sujeto a depreciacin

En esta cuenta se incluyen las computadoras, mquinas de escribir,

calculadora, fotocopiadora, sumadora, y otros. Aumenta por l debe

y disminuye por el haber. Su saldo es deudor

Artculos de escritorio (activo fijo tangible)

Esta cuenta se constituye con el material de trabajo que posea la

empresa, como el papel, tinta, carpetas, lpices, clips, grapas,

gomas, correctores, ganchos de carpeta, perforadoras, etc. Estos

materiales los utiliza la empresa en sus operaciones cotidianas y

son de naturaleza perecedera, es decir, se agotan con el uso que

se les d. Su saldo es deudor.

Derecho de autor (activo fijo intangible)

Representa el derecho exclusivo que otorgan las leyes a los

autores para la reproduccin y venta de un invento, materiales

impresos, libros folletos, dibujos, etc. Un diseo una formula,

una composicin musical, etc. Aumenta por l debe y disminuye por

el haber. Su saldo es deudor.

Marcas de fbrica (activo fijo intangible)

Su valor consiste en el derecho a usar la identificacin

distintiva de un producto fabricado o de un servicio prestado.

Aumenta por l debe y disminuye por el haber. Su saldo es deudor.

Patente (activo fijo intangible)

Representan un derecho de carcter permanente con valor jurdico o

econmico para la realizacin de las operaciones normales de la

empresa. Aumenta por l debe y disminuye por el haber. Su saldo es

deudor.

Plusvala (activo fijo intangible)

Representa el crdito mercantil o buen nombre de la empresa. Se

refiere al sobreprecio pagado por un negocio o empresa sobre su

valor en libros. O sobre el valor estimado o convenido de todos

los activos netos tangibles adquirido.

Su valor son los derechos y beneficios esperados que su posesin

confiere al propietario. Aumenta por l debe y disminuye por el

haber. Su saldo es deudor.

Gastos de organizacin (cargo diferido)

Su valor comprende todos los gastos requeridos para poner a la

empresa en funcionamiento. Ejemplo estudios de mercado, gastos

legales propios de la creacin de la empresa redaccin de

documentos, pagos de registro mercantil, honorarios de abogados

etc. Aumenta por l debe y disminuye por el haber. Su saldo es

deudor.

Gastos de instalacin (cargo diferido)

Representa las erogaciones que la empresa paga para instalar y

adaptar las oficinas de instalaciones, de acuerdo al uso que se

estima se le va a dar. Su saldo es deudor.

Mejoras a la propiedad arrendada (cargo diferido)

Representa las obras adaptaciones, instalaciones permanentes y

cualquier otra bienhechura construida sobre el local que no es

propiedad de la empresa pero que esta utilizada para su

funcionamiento. Su saldo es deudor.

Campaa publicitaria (cargo diferido)

Representa el valor de la publicidad que es propiedad de la

empresa. Entre los medios ms utilizados estn: anuncio en

televisin, radio, cine, folletos, volantes, anuncios en diarios,

revistas y otros medios publicitarios. Aumenta por l debe y

disminuye por el haber. Su saldo es deudor.

5.- Que es pasivo

Son las deudas que la empresa posee, se recogen las obligaciones y

representa lo que se debe a terceros: pagos a bancos, salarios,

proveedores, impuestos...

Para clasificar los pasivos, podemos diferenciarlos entre:

Pasivo no exigible: fondos propios propiedad de los

titulares del Capital.

Pasivo exigible: las deudas que la empresa posee frente a

terceros y deben devolverse a proveedores, bancos u otros

acreedores.

6.- Nombre y explique las cuentas de pasivo

Proveedores. Son las personas o casas comerciales a quienes

debemos por haberles comprado mercancas a crdito, sin darles

ninguna garanta documental.

La cuenta de Proveedores aumenta cada vez que se compren

mercancas a crdito; disminuye cuando se paga total o

parcialmente la cuenta, se devuelven mercancas al proveedor o nos

conceden alguna rebaja.

Proveedores

Representa el importe de las compras de. Mercancas hechas a

crdito, que el comerciante tiene la obligacin de pagar.

Documentos por pagar

Entendemos por Documentos por pagar los ttulos de crdito a cargo

del negocio, tales como letras de cambio, pagars, etc.

Aumenta cuando se expiden letras de cambio o pagars a cargo del

negocio; disminuye cada vez que se paguen o se cancele uno de

estos documentos.

Acreedores diversos

Son las personas a quienes debemos por un concepto distinto al de

la compra de mercancas.

Aumenta cada vez que quedemos a deber por un concepto distinto al

de la compra de mercancas; por ejemplo, al recibir un prstamo en

efectivo; al comprar mobiliario a crdito, etc. Disminuye cuando

se paga total o parcialmente la cuenta o se devuelven al acreedor

los valores que estaban a nuestro cargo.

Acreedores hipotecarios o Hipotecas por pagar

Son las obligaciones que tienen como garanta la escritura de

bienes inmuebles. Se entiende por inmuebles, los terrenos y

edificios que son bienes permanentes, duraderos y no consumibles

rpidamente.

Aumenta cada vez que se reciban prstamos cuya garanta est

constituida por algn bien inmueble; disminuye por los pagos que

se hagan a cuenta o liquidacin de dichos prstamos hipotecarios.

Intereses cobrados por anticipado

Son los intereses que an no estn vencidos y que se han cobrado

anticipadamente.

Aumenta cada vez que se cobren intereses por anticipado; disminuye

por la parte proporcional que de dichos intereses se haya

convertido en utilidad.

Rentas cobradas por anticipado

Son el importe de una o varias rentas mensuales, semestrales o

anuales, que aun no estando vencidas se hayan cobrado

anticipadamente.

Aumenta cada vez que se cobren rentas por anticipado; disminuye

por la parte proporcional que de dichas rentas se haya hecho menor

conforme el transcurso del tiempo.

7.- Que es capital

Es la suma de todos los bienes, valores y recursos movilizados

para la constitucin y puesta en marcha de una empresa. Cantidad

invertida por los propietarios, socios o accionistas en una

empresa. Este capital social forma parte del patrimonio de la

empresa.

Patrimonio Contable: es el valor total de los bienes de una

persona o empresa. Contablemente es la diferencia entre los

activos y los pasivos. Equivale a la riqueza neta de la sociedad.

8.- Nombre y explique las cuentas de capital

Bienes de Capital

Son aquellos bienes destinados a la produccin de bienes de

consumo.

Capital Circulante o Capital de Trabajo

Es aquel que se invierte en la produccin de bienes y servicios, y

debe ser repuesto constantemente. Incluye al capital variable.

Capital Fijo

Es aquel que tiene un desgaste a largo plazo y no se agota en la

produccin de bienes y servicios.

Capital Variable

Es aquel que se intercambia por una labor o trabajo, es decir, el

capital invertido en sueldos y salarios que se pagan a los

trabajadores.

Capital Constante

Es la inversin en materias primas y maquinarias que se usan en la

produccin de bienes y servicios. Incluye al capital fijo.

Capital Lquido

Saldo resultante de la diferencia entre el activo y el pasivo.

Capital Pblico

Son todos los bienes, valores y recursos que pertenecen al Estado.

Capital Privado

Son todos los bienes, valores y recursos que pertenecen a una

persona natural o empresa privada.

Capital Inmaterial

No se muestra como algo fsico, un ejemplo de capital inmaterial

es el capital humano, que aumenta con la educacin o capacitacin

del personal.

Capital a Corto Plazo son las operaciones con activos y pasivos

financieros, en la cual se espera obtener un beneficio o renta en

un periodo menor a un ao.

Capital a Largo Plazo

Son las operaciones con activos y pasivos financieros, en la cual

se espera obtener un beneficio o renta en un periodo mayor a un

ao.

Capital de Riesgo

Son los fondos que un inversionista o empresa coloca en una

empresa o instrumentos de alto riesgo, con el fin de lograr un

rendimiento mayor al normal, tambin es la forma de financiar

empresas nuevas y que no tienen un historial financiero que

permita confiar en sus resultados, o tener la seguridad de que se

recibirn beneficios y el retorno del dinero que se les presto.

Capital Societario

Es el conjunto de dinero y bienes materiales aportados por los

socios a una empresa.

Capital Autorizado

Es el monto de capital mximo acordado por los socios al momento

de constituir la sociedad.

Capital Suscrito

Es la parte del capital autorizado que los socios se obligan a

pagar. Los socios pueden suscribir todo o parte del capital.

Capital Pagado

Es la parte del capital suscrito que se ha pagado al momento de la

constitucin de la sociedad.

Supervit

Son las utilidades no distribuidas, pero que estn sujetas a

serlo.

Reservas Legales

Las reservas representan las utilidades retenidas para el

fortalecimiento econmico de la empresa. Las reservas legales son

establecidas por el estado, donde si obtienen utilidades, debern

apartar una determinada cantidad de esas ganancias para la

creacin de una reserva, es decir, se prohbe el reparto total de

esas utilidades.

Reservas Estatutarias

Estn regidas por los estatutos de la compaa.

Reservas Voluntarias

Los accionistas por voluntad propia, pueden apartar una parte de

las ganancias para reservas con distintos fines.

9.- Que son ingreso

Son todos los aumentos brutos del patrimonio originados

directamente en el desarrollo del objeto social del ente,

distintos de los aumentos en los aportes de los propietarios. Un

ingreso operacional tiene relacin directa con la produccin de un

bien o servicio que constituye el objeto social de la empresa.

Todo ingreso operacional representa una fuente bruta interna de

recursos y resulta del giro ordinario del negocio.

Es importante anotar que un ingreso de recursos no necesariamente

constituye un ingreso, pues para que lo sea se requiere que el

recurso ingresado aumente en forma bruta el patrimonio del ente.

El pago de un deudor en efectivo significa un ingreso de efectivo,

pero no es un ingreso ya que el efecto neto sobre el patrimonio es

nulo, pues representa simplemente el cambio de un recurso por

otro, se disminuye un recurso realizable y aumenta un recurso

disponible en el mismo valor. Es diferente cuando se vende, bien

sea al contado o a crdito, pues en esta situacin existe un

aumento en los recursos del ente y por ende en el patrimonio.

Los ingresos operacionales se generan por:

La venta de bienes no elaborados en la empresa que

constituyen el objeto social del ente, (empresas de servicio

de comercializacin)

La venta de un bien elaborado en la empresa que constituye el

objeto social del ente, (empresas productoras)

La venta de un servicio que constituye el objeto social del

ente (empresas de servicios)

10.-Nombre y explique las cuentas de ingreso

Ventas

Representa el valor de las mercancas entregadas a los clientes

durante el periodo contable, ya sean al contando o acredito. Su

saldo es acreedor. Aumenta por el haber.

Devoluciones en compras

Es el importe de las mercancas devueltas a los proveedores debito

al mal estado de estas, o por no ser igual a la mercanca pedida.

Al finalizar el ejercicio, el saldo de esta cuenta se debe restar

del valor de las compras totales para determinar las compras

netas. Aumenta por el haber. Saldo es acreedor.

Rebajas y compras

Representa el valor de las rebajas obtenidas sobre el precio de la

mercanca comprada. Al finalizar el ejercicio, el saldo de esta

cuenta se debe restar del valor de las compras totales para

determinar las compras netas. Aumenta por el haber. Su saldo es

acreedor.

Descuentos en compras

Representa una disminucin del monto a pagar por la compra de

mercanca debido a la prontitud en el pago. Su saldo es acreedor

aumenta por el haber.

Ingresos por intereses

Lo constituye los intereses cobrados a los clientes por concepto

de atraso en el pago de las cuentas a cobrar, o cuando han sido

intereses acordados en la venta a crditos. Su saldo es acreedor.

Aumenta por el haber.

Ingreso por alquiler

Son los ingresos por concepto de arrendamiento de una parte del

edificio o local donde funciona la empresa pero que esta no ocupa,

o cuando la empresa posee inmuebles como inversiones. Su saldo es

acreedor. Aumenta por el haber.

Otros ingresos

Son utilidades obtenidas en la venta de activos fijos y por

operaciones ajenas a la actividad normal de la empresa. Su saldo

es acreedor. Aumenta por el haber.

Comisiones ganadas

Remuneracin relacionada con servicios prestados en conexin con

las ventas, compras, cobranzas u otros tipos de transacciones

mercantiles. Su saldo es acreedor. Aumenta por el haber.

11.-Que son egresos

Son erogaciones en las cuales incurre la empresa para cumplir el

proceso de operaciones en un periodo o ejercicio econmico se

clasifican en:

Costo de los ingresos principales: lo constituye el costo de

venta en las empresas mercantiles e industriales y el costo

de los servicios prestados en las empresas de servicios.

Gastos de ventas: son todos los imputables a las ventas

(sueldos de vendedores comisiones a vendedores, etc.)

Gastos de operacin: son aquellas erogaciones necesarias en

funcionamiento y desarrollo de las actividades normales de la

empresa, que no son posibles de ser recuperadas, pero quedan

cubierta con las utilidades que se obtengan.

Gastos administrativos: son todos aquellos ocasionados por

las gestiones y actividades generales de la oficina.

Otros egresos: se originan por operaciones distintas a las

ordinarias o comunes de la empresa.

Egresos extraordinarios: son gastos ocasionales que no

guardan estrecha relacin con el proceso normal de las

operaciones que realiza la empresa, pero dada la importancia

de esto, debido a la magnitud en trminos monetarios, es

necesario presentarlos en grupos separados.

12.-Nombre y explique las cuentas de egreso

Compras

Representa el valor total de la mercanca comprada a contado o a

crdito durante el ejercicio con el objeto de venderla. Su saldo

es deudor. Aumenta por l debe.

Devoluciones en ventas

Representa el valor de la mercanca devuelta por los clientes. Al

finalizar el ejercicio el saldo de esta cuenta se debe restar del

valor de las ventas totales para determinar las ventas netas. Su

saldo es deudor. Aumenta por l debe.

Rebajas en ventas

Representa el valor de la disminucin concebida sobre el precio de

las mercancas vendidas. Al finalizar el ejercicio, el saldo de

esta cuenta se debe restar del valor de las ventas totales para

determinar las ventas netas. Su saldo es deudor. Aumenta por l

debe.

Descuento en ventas

Representa una disminucin del monto a cobrar a los clientes,

debido al pronto pago de la mercanca adquirida por ello. Su saldo

es deudor. Aumenta por l debe.

Fletes en compras

Es la cantidad de dinero que la empresa paga a la compaa de

transporte por el traslado de la mercanca que compra. Su saldo es

deudor. Aumenta por l debe.

Sueldos y salarios

Est integrada por las remuneraciones peridicas (diarias,

semanales, quincenales, mensuales o por obras) que paga la empresa

a sus trabajadores por los servicios prestados a la misma. Su

saldo es deudor. Aumenta por l debe.

Gastos generales

Se registra en esta cuenta todo el gasto necesario para el

funcionamiento de la empresa, siempre y cuando no tenga un ttulo

determinado para los fines de contabilidad. Ejemplo. Pago de

energa elctrica, agua, aseo, telfono etc. Su saldo es deudor

aumenta por l debe.

Seguros o gastos de seguros

Representa la parte del seguro contra contingencia en la empresa,

la cual se ha usado o consumido durante el ejercicio econmico. Su

saldo es deudor. Aumenta por l debe.

Alquileres o gastos de alquileres

Se refiere a la parte del contrato de arrendamiento del terreno o

edificio que ocupa la empresa, la cual se ha consumido durante el

ejercicio econmico. Su saldo es deudor. Aumenta por l debe.

Propaganda o gastos de propaganda

Indica la porcin de campaa publicitaria que beneficio a la

empresa durante el ejercicio econmico. Su saldo es deudor.

Aumenta por l debe.

Costo de ventas

Representa el costo de la mercanca vendida. Su saldo es deudor.

Aumenta por l debe.

CONCLUSIN

La utilizacin de la Contabilidad es necesaria en nuestras vidas

para poder administrar de la mejor manera posible nuestro dinero,

recurriendo en nuestro trabajo o emprendimiento familiar a la

ayuda de un Contable que adems tiene mayor conocimiento acerca de

los Trmites Tributarios, el pago de Impuestos y sobre todo, la

confeccin de Balances y Presupuestos que ayudan a saber en qu

invertir y cmo controlar las ganancias.

Tambin en muchas compaas, grandes o pequeas, es necesaria la

aplicacin de la Contabilidad para el correcto manejo de las

finanzas, cerciorndose de si es posible realizar una Inversin,

un control exhaustivo de las Deudas y por sobre todas las cosas,

un manejo preciso de los Pagos Tributarios, manteniendo todo

controlado, en regla y completamente legalizado.

BIBLIOGRAFIA

Finney, H. (1982) "Curso de Contabilidad." Introduccin. Tomo I,

3ra Edicin. Mxico

Silva, J. (1990) Fundamentos de la Contabilidad I Ediciones CO-BO.

http://wwwportaldelacontabilidad.blogspot.com/2010/04/clasificacion

-de-las-cuentas.html

Você também pode gostar

- Orlando 4Documento3 páginasOrlando 4aldeapanamericanaAinda não há avaliações

- Orlando 3Documento3 páginasOrlando 3aldeapanamericanaAinda não há avaliações

- Orlando 6Documento165 páginasOrlando 6aldeapanamericanaAinda não há avaliações

- ORGANIZACIONYOLEIDADocumento15 páginasORGANIZACIONYOLEIDAaldeapanamericanaAinda não há avaliações

- Ley de Los Consejos ComunalesDocumento31 páginasLey de Los Consejos ComunalesdaimerpuertaAinda não há avaliações

- Capitulo2 PDFDocumento27 páginasCapitulo2 PDFaldeapanamericanaAinda não há avaliações

- ENCUESTADocumento29 páginasENCUESTAaldeapanamericanaAinda não há avaliações

- Docsity Letra de Cambio en PeruDocumento13 páginasDocsity Letra de Cambio en PeruISRAEL SANDRO GUZMAN BAZANAinda não há avaliações

- Foro 1 - Simulaciones FinancierasDocumento2 páginasForo 1 - Simulaciones Financierasastrid Lopez0% (1)

- Apsd Ad02 2020 Vi PDFDocumento52 páginasApsd Ad02 2020 Vi PDFAlicia Rodríguez RicoAinda não há avaliações

- TrabajoGrupal1 Grupo15Documento63 páginasTrabajoGrupal1 Grupo15Alisson PamelaAinda não há avaliações

- Arc 2023 Madres IntegralesDocumento43 páginasArc 2023 Madres IntegralesRECURSOS HUMANOS SIMONCITOSAinda não há avaliações

- 2.1 Atentiendo Al Pago de La Renta Progresión AritméticaDocumento9 páginas2.1 Atentiendo Al Pago de La Renta Progresión AritméticaPerla CaceresAinda não há avaliações

- Unidad III. Interés CompuestoDocumento29 páginasUnidad III. Interés CompuestoJon NievesAinda não há avaliações

- Formulación y Evaluación de Proyectos 4Documento68 páginasFormulación y Evaluación de Proyectos 4Fabian PillanAinda não há avaliações

- Interes CompuestoDocumento4 páginasInteres CompuestoCaro OsorioAinda não há avaliações

- Tema 5 Rentabilidad UvDocumento27 páginasTema 5 Rentabilidad UvYelitza DigioiaAinda não há avaliações

- S2A1 MirandaM JessicaMDocumento21 páginasS2A1 MirandaM JessicaMIvan BautistaAinda não há avaliações

- ConceptosDocumento1 páginaConceptosrigoberto MartinezAinda não há avaliações

- Sílabo Economía PolíticaDocumento8 páginasSílabo Economía PolíticaMilen FloresAinda não há avaliações

- Libro Experiencias Abep 21-04-2022 Tomo IIDocumento89 páginasLibro Experiencias Abep 21-04-2022 Tomo IINohelia Yaneth Alfonzo VillegasAinda não há avaliações

- Monografiaeconomica15 2Documento22 páginasMonografiaeconomica15 2nirvanaAinda não há avaliações

- Mercado de Valores - Semana 7Documento10 páginasMercado de Valores - Semana 7Paul PsAinda não há avaliações

- Formulario 300-1Documento6 páginasFormulario 300-1asly dayayana cubillosAinda não há avaliações

- Comportamiento: Libretón Básico Cuenta DigitalDocumento9 páginasComportamiento: Libretón Básico Cuenta Digitalgio.palma89Ainda não há avaliações

- Grupo 5 - POLITICA MONETARIADocumento8 páginasGrupo 5 - POLITICA MONETARIAmarlon ALEXISAinda não há avaliações

- Mapa Mental Sena 2Documento1 páginaMapa Mental Sena 2Marcela RodríguezAinda não há avaliações

- Aquino de Bolivia Contabilidad p.1Documento2 páginasAquino de Bolivia Contabilidad p.1Dániel CanaviriAinda não há avaliações

- Ejercicios 13Documento9 páginasEjercicios 13ANDRESAinda não há avaliações

- Declaración Jurada de Luis Caputo 2017Documento11 páginasDeclaración Jurada de Luis Caputo 2017DanielSeifertAinda não há avaliações

- Comprobante de EgresoDocumento3 páginasComprobante de EgresokellyncitaAinda não há avaliações

- Documentos de Control InternoDocumento5 páginasDocumentos de Control InternoDanny VeraAinda não há avaliações

- Taller de Impuestos Valor Agregado EcuadorDocumento13 páginasTaller de Impuestos Valor Agregado EcuadorMiguel Angel Gallegos FernandezAinda não há avaliações

- Pauta Prueba Finanzas I 1 2016Documento13 páginasPauta Prueba Finanzas I 1 2016Matias ParadaAinda não há avaliações

- Taller Administración de La Cuentas Por CobrarDocumento10 páginasTaller Administración de La Cuentas Por CobrarMICHELL LORAINNE VELANDIA GARCIAAinda não há avaliações

- M2 L3 - Asignacion Modulo 2Documento7 páginasM2 L3 - Asignacion Modulo 2Hannia FaridesAinda não há avaliações

- Aplicacion Practica Adm. Financiera IIDocumento5 páginasAplicacion Practica Adm. Financiera IIMichel DCAinda não há avaliações