Você também pode gostar

- Glosario de Terminos de La Bolsa de ValoresDocumento10 páginasGlosario de Terminos de La Bolsa de ValoresDaniel Caso TorresAinda não há avaliações

- Ejercicios Gradientes PDFDocumento1 páginaEjercicios Gradientes PDFGilmar Mamani CoaquiraAinda não há avaliações

- Matriz de IncubadoraDocumento4 páginasMatriz de IncubadoraJefferson Astudillo DelgadoAinda não há avaliações

- Guía para Auditar Otras Cuentas Por CobrarDocumento10 páginasGuía para Auditar Otras Cuentas Por CobrarJuan Méndez RichardsonAinda não há avaliações

- Indicadores ControlDocumento27 páginasIndicadores ControlGilberto PerezAinda não há avaliações

- Evaluacion 4 Balance y PyGDocumento4 páginasEvaluacion 4 Balance y PyGCamila Vargas0% (1)

- Politica Comisiones Ventas Freelane CasariDocumento2 páginasPolitica Comisiones Ventas Freelane CasariOmar ParedesAinda não há avaliações

- Estructura Del Sistema de Cuentas NacionalesDocumento22 páginasEstructura Del Sistema de Cuentas Nacionalessebsanty100% (3)

- Credit Default Swap y Otras Mierdas Financieras Explicadas para LerdosDocumento5 páginasCredit Default Swap y Otras Mierdas Financieras Explicadas para LerdosSulpicio Molina DiazAinda não há avaliações

- ContaFin1 Unidad8Documento34 páginasContaFin1 Unidad8Alvaro German Guglielmi AmayaAinda não há avaliações

- Actividad de Aprendizaje 2 Aplicación de La Técnica ContableDocumento7 páginasActividad de Aprendizaje 2 Aplicación de La Técnica Contableelmer villagran100% (2)

- Tabla de Amortización HSBCDocumento12 páginasTabla de Amortización HSBC'Diosis Muñoz GarzaAinda não há avaliações

- Mercado de Dinero y TrabajoDocumento5 páginasMercado de Dinero y TrabajoClaudia GeraldineAinda não há avaliações

- Diapositiva Gastos Pagados Por AnticipadoDocumento13 páginasDiapositiva Gastos Pagados Por AnticipadoNorma Esther Perez FelizAinda não há avaliações

- CAPITULO 11 Disponibilidad y Tesoreria - SLOSSEDocumento7 páginasCAPITULO 11 Disponibilidad y Tesoreria - SLOSSEBruno CollanteAinda não há avaliações

- Unidad 2. - La Contabilidad y La Metodología Contable PDFDocumento37 páginasUnidad 2. - La Contabilidad y La Metodología Contable PDFJuanFranciscoArizaAinda não há avaliações

- 2 Casos Prácticos Contabilidad 1Documento3 páginas2 Casos Prácticos Contabilidad 1jorgitolAinda não há avaliações

- Cuenta CorrienteDocumento4 páginasCuenta CorrienteCecilia Fernandez PerezAinda não há avaliações

- Derecho de IntegracionDocumento3 páginasDerecho de IntegracionodettAinda não há avaliações

- El - Egonomista - I - Correa y El Socialismo de Los RicosDocumento34 páginasEl - Egonomista - I - Correa y El Socialismo de Los RicosValerita Verduga100% (1)

- Como Usar Normas APA-10Documento51 páginasComo Usar Normas APA-10MarioBoteroOsorioAinda não há avaliações

- Cuadro Sectores ProductivosDocumento1 páginaCuadro Sectores ProductivosSmith Jhon75% (4)

- Compromiso de Pago Por DeudaDocumento2 páginasCompromiso de Pago Por DeudaAnonymous 7VCRJYCP100% (1)

- Parcial Gerencia FinancieraDocumento4 páginasParcial Gerencia FinancieraAngela GomezAinda não há avaliações

- ESTANFLACIONDocumento3 páginasESTANFLACIONAeiOuAinda não há avaliações

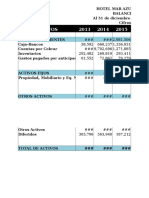

- Caso Balances Mar Azul Internacional Semana 3Documento44 páginasCaso Balances Mar Azul Internacional Semana 3YudyRicoAinda não há avaliações

- Temario Civil 4Documento6 páginasTemario Civil 4nattashaAinda não há avaliações

- Midiendo La Solvencia o Insolvencia de Una EmpresaDocumento5 páginasMidiendo La Solvencia o Insolvencia de Una EmpresadiegorpeAinda não há avaliações

- TeoriadeladependenciaDocumento8 páginasTeoriadeladependenciaJorge PichilingueAinda não há avaliações

- Sesion 6 Ratios EjerciciosDocumento4 páginasSesion 6 Ratios EjerciciosRaquel Vanessa50% (2)