Você também pode gostar

- Módulo 2 - Teoría Del Interés y AnualidadesDocumento35 páginasMódulo 2 - Teoría Del Interés y Anualidadesdanpati1974Ainda não há avaliações

- La ContabilidadDocumento18 páginasLa ContabilidadJunito PatricioAinda não há avaliações

- Diagrama de Llaves - Portafolio de EvidenciasDocumento2 páginasDiagrama de Llaves - Portafolio de EvidenciasDhamper Dhe AngkAinda não há avaliações

- Evolucion de Las FinanzasDocumento5 páginasEvolucion de Las FinanzasNohelia Corin Conde BallesterosAinda não há avaliações

- Tarea 1 Presentación Contabilidad GubernamentalDocumento7 páginasTarea 1 Presentación Contabilidad Gubernamentalvale_ceto_269595637Ainda não há avaliações

- Porque Es Importante Hablar en PublicoDocumento2 páginasPorque Es Importante Hablar en PublicoXhakyra LhukeAinda não há avaliações

- 2 Codigo de EticaDocumento24 páginas2 Codigo de EticaCinthiaAinda não há avaliações

- Presupuestos empresarialesDocumento7 páginasPresupuestos empresarialesEver UrbinaAinda não há avaliações

- Técnicas y Procedimientos de AuditoríaDocumento2 páginasTécnicas y Procedimientos de AuditoríaIngridAinda não há avaliações

- Capital Del TrabajoDocumento14 páginasCapital Del Trabajoangel jonathan montero camposAinda não há avaliações

- Indice de Precio Del ConsumidorDocumento3 páginasIndice de Precio Del ConsumidorGuadalupe MavoAinda não há avaliações

- U1 Act1Documento4 páginasU1 Act1Jesús PazAinda não há avaliações

- Apalancamiento OperativoDocumento11 páginasApalancamiento OperativoKelvin YnoaAinda não há avaliações

- Contabilidad Gerencial 5Documento14 páginasContabilidad Gerencial 5adelinaAinda não há avaliações

- Actividad 5 Sesión 9Documento3 páginasActividad 5 Sesión 9Emanuel Galicia PalominoAinda não há avaliações

- 1 Elementos Excel Herramientas InformaticasDocumento4 páginas1 Elementos Excel Herramientas InformaticasDexter GlexAinda não há avaliações

- Cálculo de la tasa de interés en anualidades simplesDocumento16 páginasCálculo de la tasa de interés en anualidades simplesJose Luis Bohorquez QuijijeAinda não há avaliações

- Tasa de InteresDocumento21 páginasTasa de InteresDulzuritha Thu Nina PkmzAinda não há avaliações

- Análisis e Interpretación de La Información FinancieraDocumento23 páginasAnálisis e Interpretación de La Información FinancieraRODOLFO ALBERTO IÑIGO SALAZARAinda não há avaliações

- Documento de Credito y Titulo ValorDocumento23 páginasDocumento de Credito y Titulo ValorGustavo XdAinda não há avaliações

- Indicaciones de Actividad de Aprendizaje 2 PDFDocumento4 páginasIndicaciones de Actividad de Aprendizaje 2 PDFkamelia ramos mangaAinda não há avaliações

- El capitalismo en la era del conocimiento según DruckerDocumento2 páginasEl capitalismo en la era del conocimiento según DruckerDhamper Dhe AngkAinda não há avaliações

- Características de Los Estados FinancierosDocumento3 páginasCaracterísticas de Los Estados Financierosjavier lopez oregonAinda não há avaliações

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades MayraDocumento17 páginasActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades MayraLEONARDO COYOTL GOMEZAinda não há avaliações

- U2 EvaluaciónDocumento3 páginasU2 EvaluaciónMichelle Calvo PerdomoAinda não há avaliações

- Grupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoDocumento22 páginasGrupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoYuuly Davila YgnacioAinda não há avaliações

- Sesión 1 Conceptos Básicos y Principios ContablesDocumento25 páginasSesión 1 Conceptos Básicos y Principios ContablesEsther Maricielo Apaza EspichánAinda não há avaliações

- COMPUTARIZADADocumento29 páginasCOMPUTARIZADAmarielisAinda não há avaliações

- Cálculo de anualidades: fórmulas y ejemplos para determinar monto, renta, tasa e interésDocumento5 páginasCálculo de anualidades: fórmulas y ejemplos para determinar monto, renta, tasa e interésIVAN DANIEL MONTESINOS PEREZAinda não há avaliações

- Libro EstadisticaDocumento129 páginasLibro EstadisticaMarkos F. SlsAinda não há avaliações

- Lectura 1S1 Importancia de Las Facultades HumanasDocumento10 páginasLectura 1S1 Importancia de Las Facultades Humanasjose luisAinda não há avaliações

- Estado de Resultados IntegralDocumento8 páginasEstado de Resultados IntegralERICKA IVONNE CRUZ MOGOLLONAinda não há avaliações

- Reguladores financieros MXDocumento34 páginasReguladores financieros MXAida Ortiz CastillonAinda não há avaliações

- Valor Presente Valor FuturoDocumento22 páginasValor Presente Valor FuturoGisela Odar AndonaireAinda não há avaliações

- Características de una economía planificadaDocumento8 páginasCaracterísticas de una economía planificadaJosep OhAinda não há avaliações

- Banco Definitivo Elegibles Conv775 - Consulta PDFDocumento21 páginasBanco Definitivo Elegibles Conv775 - Consulta PDFMateo OrtizAinda não há avaliações

- Cálculo Del IDEDocumento3 páginasCálculo Del IDEferpenaroAinda não há avaliações

- Costos HistoricosDocumento65 páginasCostos HistoricosYolanda D RoldánAinda não há avaliações

- Análisis Financiero y Sus Métodos - Samantha RodríguezDocumento2 páginasAnálisis Financiero y Sus Métodos - Samantha RodríguezJonathan Israel Hernandez Zarate100% (1)

- Clase 3 - Excel FinancieroDocumento10 páginasClase 3 - Excel FinancieroLehia Puente StrangersAinda não há avaliações

- Auditoria Interna y Auditoria ExternaDocumento2 páginasAuditoria Interna y Auditoria Externacatherine garciaAinda não há avaliações

- Balance y Cierre de Cuentas - EjemploDocumento6 páginasBalance y Cierre de Cuentas - EjemploRodri Sanchez100% (1)

- Globalizacion y Balanza de PagosDocumento37 páginasGlobalizacion y Balanza de PagosKevin Alexander González ReyezAinda não há avaliações

- Componentes Del Estado de Situación FinancieraDocumento9 páginasComponentes Del Estado de Situación FinancieraLohana EstefanyAinda não há avaliações

- Actividad N 3 Actividad de Responsabilidad Social - Tambo Blas VilmaDocumento4 páginasActividad N 3 Actividad de Responsabilidad Social - Tambo Blas VilmaJUAN GABRIEL CACEDA PORTILLAAinda não há avaliações

- Mercados FinancierosDocumento11 páginasMercados FinancierosMarco Antonio Dominguez QuispeAinda não há avaliações

- InfografiaDocumento1 páginaInfografiaNorma Victoria Vazquez GutierrezAinda não há avaliações

- C5 EquipoDocumento6 páginasC5 Equipoabigail beltranAinda não há avaliações

- Contabilidad IIDocumento2 páginasContabilidad IIJacob E.OAinda não há avaliações

- Presentación de Los Estados FinancierosDocumento5 páginasPresentación de Los Estados FinancierosEduardo Zambrano LoorAinda não há avaliações

- Dialnet LaIntervencionDelPsicologoATravesDeLasRedesSociale 7244453 PDFDocumento14 páginasDialnet LaIntervencionDelPsicologoATravesDeLasRedesSociale 7244453 PDFELIZABETH CRISTINA GIRALDO MONTOYAAinda não há avaliações

- Industrias Aguilas Blancas JLCP 2022Documento166 páginasIndustrias Aguilas Blancas JLCP 2022Karla HSAinda não há avaliações

- Contabilidad TerminadoDocumento6 páginasContabilidad TerminadoErika Ramos100% (1)

- Glosario de Matemáticas FinancieraDocumento4 páginasGlosario de Matemáticas FinancieraJuan Pablo Cañaveral G100% (1)

- Gestión de almacenes y BPADocumento37 páginasGestión de almacenes y BPAEstrella JE SYAinda não há avaliações

- Impuestos y figuras tributariasDocumento7 páginasImpuestos y figuras tributariasJarolis VicenteAinda não há avaliações

- Plan Cuentas 40cDocumento3 páginasPlan Cuentas 40cCésar Quintero100% (1)

- Analisis Cuantitativo Financiero Modulo 1Documento31 páginasAnalisis Cuantitativo Financiero Modulo 1Gisela Conti100% (2)

- Cálculo Financiero - Introducción al estudio de las finanzasDocumento128 páginasCálculo Financiero - Introducción al estudio de las finanzasJuan Cruz SiucattiAinda não há avaliações

- Analisis Cuantitativo Financiero ResumenDocumento86 páginasAnalisis Cuantitativo Financiero ResumenMicaela JordanAinda não há avaliações

- Conceptos básicos de economía: recursos, necesidades, producciónDocumento9 páginasConceptos básicos de economía: recursos, necesidades, produccióndanpati1974Ainda não há avaliações

- 2-Objetivos de Política EconómicaDocumento9 páginas2-Objetivos de Política Económicadanpati1974Ainda não há avaliações

- 7.3 Las Curvas de Oferta Agregada PDFDocumento9 páginas7.3 Las Curvas de Oferta Agregada PDFdanpati1974Ainda não há avaliações

- 1.impuesto Sobre Los Ingresos BrutosDocumento7 páginas1.impuesto Sobre Los Ingresos Brutosdanpati1974Ainda não há avaliações

- Las 5 Disciplinas de Práctica de Un Equipo ExitosoDocumento11 páginasLas 5 Disciplinas de Práctica de Un Equipo Exitosodanpati197450% (2)

- Guia 1 MCVA PDFDocumento10 páginasGuia 1 MCVA PDFDan PatAinda não há avaliações

- Lenguaje, Clave para Ser Un Verdadero Lider 05Documento8 páginasLenguaje, Clave para Ser Un Verdadero Lider 05Leidy QuevedoAinda não há avaliações

- 2 Producto Mínimo Viable PDFDocumento9 páginas2 Producto Mínimo Viable PDFMara AronAinda não há avaliações

- Reglamento Financiero 2017Documento5 páginasReglamento Financiero 2017danpati1974Ainda não há avaliações

- Reglamento UES21Documento1 páginaReglamento UES21danpati1974Ainda não há avaliações

- Api 2 Emprendimientos Universitarios Ues 21 - ConsignaDocumento4 páginasApi 2 Emprendimientos Universitarios Ues 21 - Consignadanpati1974Ainda não há avaliações

- Lectura 4 - Evolución de La Estrategia de GestiónDocumento17 páginasLectura 4 - Evolución de La Estrategia de Gestióndanpati1974Ainda não há avaliações

- Erazo CardenasDocumento238 páginasErazo CardenasMarco Antonio Villegas79% (14)

- TP1 Gestion de Equipos de Alto Rendimiento Ues21Documento3 páginasTP1 Gestion de Equipos de Alto Rendimiento Ues21danpati19740% (2)

- Lectura 3 - El Modelo Gerencial de Las Empresas Tiene Cien Años y Está ObsoletoDocumento3 páginasLectura 3 - El Modelo Gerencial de Las Empresas Tiene Cien Años y Está Obsoletodanpati1974Ainda não há avaliações

- Lectura 2Documento7 páginasLectura 2Vane PintosAinda não há avaliações

- Sistemas Amortización DeudasDocumento41 páginasSistemas Amortización Deudasdanpati1974Ainda não há avaliações

- Lectura 1 PDFDocumento10 páginasLectura 1 PDFaquatorrentAinda não há avaliações

- Echeverria Rafael Escritos Sobre Aprendizaje PDFDocumento278 páginasEcheverria Rafael Escritos Sobre Aprendizaje PDFyamile_yeniddin60% (5)

- Módulo 4 - Análisis de Las Operaciones FinancierasDocumento40 páginasMódulo 4 - Análisis de Las Operaciones Financierasdanpati1974Ainda não há avaliações

- CORONAVIRUSDocumento14 páginasCORONAVIRUSLeidy ViicentheAinda não há avaliações

- Plan de Marketing Instantly AgelessDocumento34 páginasPlan de Marketing Instantly AgelessCalidad SIGAinda não há avaliações

- MACROECONMIADocumento1 páginaMACROECONMIAJose Gabriel Arroyave RengifoAinda não há avaliações

- Tarea 3 - Mauricio Mosquera Beltran - Agregados Nacionales - GR 684Documento15 páginasTarea 3 - Mauricio Mosquera Beltran - Agregados Nacionales - GR 684Mauricio MosqueraAinda não há avaliações

- Glosario de TérminosDocumento6 páginasGlosario de TérminosSimón RodríguezAinda não há avaliações

- Los BonosDocumento9 páginasLos BonosmultiserviciosvircarAinda não há avaliações

- Tema I Las InversionesDocumento42 páginasTema I Las InversionesWiner Anibal QueroAinda não há avaliações

- Sistemas Administrativos Del Sector Publico ModificadoDocumento186 páginasSistemas Administrativos Del Sector Publico ModificadoyordahnoAinda não há avaliações

- 2da Semana Lunes 24 - Miércoles 26 OctubreDocumento57 páginas2da Semana Lunes 24 - Miércoles 26 OctubreLuis Perez AnampaAinda não há avaliações

- Macroeconomía examen PUCPDocumento7 páginasMacroeconomía examen PUCPIGNACIO MANQUELIPEAinda não há avaliações

- Resumen Hacienda PúblicaDocumento15 páginasResumen Hacienda PúblicaNATHALYAinda não há avaliações

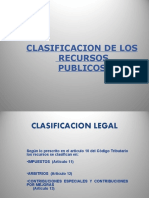

- Clasificacion de Los Recursos PublicosDocumento23 páginasClasificacion de Los Recursos PublicosSantiagoAinda não há avaliações

- Modelo Ingreso GastoDocumento14 páginasModelo Ingreso GastoJorge Luis Condori Tallacagua100% (2)

- Activos corrientes y pasivos circulantesDocumento12 páginasActivos corrientes y pasivos circulantesAdri AguilarAinda não há avaliações

- Bonos SoberanosDocumento13 páginasBonos SoberanosJose Fernando QHAinda não há avaliações

- Derecho Mercantil Todo Sobre Los Bonos eDocumento36 páginasDerecho Mercantil Todo Sobre Los Bonos ejonathan jesús rosales pérezAinda não há avaliações

- Represión financiera: concepto, definición, importancia y efectosDocumento2 páginasRepresión financiera: concepto, definición, importancia y efectosGlenda PilataxiAinda não há avaliações

- Regla Fiscal EnsayoDocumento3 páginasRegla Fiscal EnsayoJulian Alberto Gutierrez LopezAinda não há avaliações

- Politica FiscalDocumento2 páginasPolitica FiscalIsabel CristinaAinda não há avaliações

- POA y Presupuesto Público ADM Grupo 7Documento31 páginasPOA y Presupuesto Público ADM Grupo 7marcosAinda não há avaliações

- Propuesta de PresupuestoDocumento25 páginasPropuesta de PresupuestoLa Silla RotaAinda não há avaliações

- Descuento de Interes CompuestoDocumento11 páginasDescuento de Interes CompuestoKatherine Oviedo Moya0% (1)

- Recesión de 2008-2009: Lecciones de Política Macroeconómica Resumen EjecutivoDocumento11 páginasRecesión de 2008-2009: Lecciones de Política Macroeconómica Resumen EjecutivoCIES: Consorcio de Investigación Econimica y SocialAinda não há avaliações

- México: Crisis de Los Modelos de Crecimiento EconómicoDocumento18 páginasMéxico: Crisis de Los Modelos de Crecimiento EconómicoLater rieu0% (1)

- Presupuesto Publico - Plan de Desarrollo - Municipio de SopoDocumento7 páginasPresupuesto Publico - Plan de Desarrollo - Municipio de SopoBrayam RoncancioAinda não há avaliações

- 1616 Problemas Sociales Politicos y Economicos de Mexico PDFDocumento49 páginas1616 Problemas Sociales Politicos y Economicos de Mexico PDFCriztianSánchez100% (1)

- Definicion y Funciones de La Economi ADocumento28 páginasDefinicion y Funciones de La Economi AFelinger Perez JimenezAinda não há avaliações

- Tema 10 Teoria DeficitDocumento21 páginasTema 10 Teoria DeficitAlba Fernandez JaenAinda não há avaliações

- Evaluacion Unidad 2 Mercados CapitalesDocumento8 páginasEvaluacion Unidad 2 Mercados Capitalespaola100% (1)

- Carta de Intencion Del Banco Central Al FMIDocumento38 páginasCarta de Intencion Del Banco Central Al FMIMichael AlessandroAinda não há avaliações