Você também pode gostar

- Caso Clinico 2016Documento141 páginasCaso Clinico 2016Roger Machacuay ZavalaAinda não há avaliações

- T2 Capacitacion Espermatica PDFDocumento11 páginasT2 Capacitacion Espermatica PDFRoger Machacuay ZavalaAinda não há avaliações

- Grupos de RotaciónDocumento3 páginasGrupos de RotaciónRoger Machacuay ZavalaAinda não há avaliações

- Casos ClínicosDocumento5 páginasCasos ClínicosRoger Machacuay ZavalaAinda não há avaliações

- Gas NikolayevDocumento2 páginasGas NikolayevRoger Machacuay ZavalaAinda não há avaliações

- ANTIMICOTICOSDocumento15 páginasANTIMICOTICOSRoger Machacuay ZavalaAinda não há avaliações

- Municipalidades y El Presupuesto ParticipativoDocumento2 páginasMunicipalidades y El Presupuesto ParticipativoNancy Palma PolleraAinda não há avaliações

- Auditoria-Codiar-Hugo - 02Documento33 páginasAuditoria-Codiar-Hugo - 02hugo diaz apanduroAinda não há avaliações

- Clase 3 Plan de Abastecimiento PDFDocumento21 páginasClase 3 Plan de Abastecimiento PDFStalim Ravichagua QuintoAinda não há avaliações

- Gerencia-Proyecto-Final-Mejoramiento y Ampliacion Del Servicio de Serenazgo JLBYRDocumento81 páginasGerencia-Proyecto-Final-Mejoramiento y Ampliacion Del Servicio de Serenazgo JLBYRAILEN CARMELITA TITO PAUCAAinda não há avaliações

- Estados Financieros PresupuestadosDocumento2 páginasEstados Financieros PresupuestadosTommy CastilloAinda não há avaliações

- RFP - Sección II-Anexo 1 - Términos de Referencia PDFDocumento118 páginasRFP - Sección II-Anexo 1 - Términos de Referencia PDFdarwin gualotoAinda não há avaliações

- Caso3 Act Encargo3 Red HíbridaDocumento2 páginasCaso3 Act Encargo3 Red HíbridaCatalina NúñezAinda não há avaliações

- Leyes de La ContabilidadDocumento4 páginasLeyes de La ContabilidadelizabethAinda não há avaliações

- Libro EjerciciosDocumento134 páginasLibro Ejercicioswicked wolfAinda não há avaliações

- Lavado de ManosDocumento1 páginaLavado de ManosGRUPO EMPRESARIAL PREVINSAAinda não há avaliações

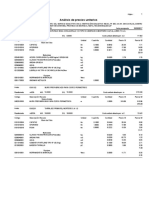

- Rendimientos y Consumos de Mano de ObraDocumento12 páginasRendimientos y Consumos de Mano de ObraHugo BojorquezAinda não há avaliações

- DiapositivasAdmFinanciera ERF JHJ YIJGDocumento224 páginasDiapositivasAdmFinanciera ERF JHJ YIJGAlejandro GLAinda não há avaliações

- Ampliaciones de Plazo y Adicionales de ObrasDocumento2 páginasAmpliaciones de Plazo y Adicionales de ObrasFasJeffvalAinda não há avaliações

- Agp U9 S8 A2 LLVGDocumento11 páginasAgp U9 S8 A2 LLVGAzúl TrigosAinda não há avaliações

- Informe Ejemplo Plan de NegocioDocumento3 páginasInforme Ejemplo Plan de NegocioJulián Fernando Rondón JaramilloAinda não há avaliações

- Trabajo Final de Contabilidad PúblicaDocumento25 páginasTrabajo Final de Contabilidad PúblicaRosario Guerrero Medina0% (2)

- Examen Costo y PresupuestoDocumento14 páginasExamen Costo y PresupuestoHitler Alado VásquezAinda não há avaliações

- Diferencias Entre Ips Ev Ro CapitelDocumento22 páginasDiferencias Entre Ips Ev Ro CapitelDiego Martin Gabriel Gonzales OlivaresAinda não há avaliações

- Cuestionario Del Unidad 4 VDocumento9 páginasCuestionario Del Unidad 4 VNayhomi PenaAinda não há avaliações

- Mapro Medicina Fisica y RehabilitacionDocumento105 páginasMapro Medicina Fisica y RehabilitacionJuan J. Irigoyen MartinezAinda não há avaliações

- 03 Analisis de Costos Unitarios ARQUITECTURA PDFDocumento17 páginas03 Analisis de Costos Unitarios ARQUITECTURA PDFnelson neyuraAinda não há avaliações

- Planteo de EcuacionesDocumento3 páginasPlanteo de EcuacionesRolando Mamani CutipaAinda não há avaliações

- Oficio #Xxxx-2023-Municipalida Distrital XXXX General Brigada EP Carlos Manuel Yáñez LazoDocumento8 páginasOficio #Xxxx-2023-Municipalida Distrital XXXX General Brigada EP Carlos Manuel Yáñez Lazomoises pacotaipe cabanaAinda não há avaliações

- Cuadro de Plan de Trabajo 100 DíasDocumento2 páginasCuadro de Plan de Trabajo 100 DíasJuan Pablo Deza MartellAinda não há avaliações

- Capitulo 2Documento18 páginasCapitulo 2Diana MedinaAinda não há avaliações

- Introducción A La Administracion EstrategicaDocumento24 páginasIntroducción A La Administracion EstrategicaEDWINAinda não há avaliações

- Tarea Evaluacion Continua Semana 14Documento3 páginasTarea Evaluacion Continua Semana 14Luis Angel Villa FigueroaAinda não há avaliações

- Estudio de Casos Sobre Lineamientos y Planeación (Administracion)Documento22 páginasEstudio de Casos Sobre Lineamientos y Planeación (Administracion)nicolas CanoAinda não há avaliações

- TP Practica San MartinDocumento24 páginasTP Practica San Martinfederico rojasAinda não há avaliações

- Guia Instructiva para La Formulación y Evaluación de Un Proyecto de Inversión y para La Elaboración Del Documento EscritoDocumento3 páginasGuia Instructiva para La Formulación y Evaluación de Un Proyecto de Inversión y para La Elaboración Del Documento EscritoEnrique morales lorenzoAinda não há avaliações