Você também pode gostar

- Manual de OperacionesDocumento25 páginasManual de OperacionesA Ale Narvaez PalaciosAinda não há avaliações

- Estudio EconomicoDocumento39 páginasEstudio EconomicoLuis Enrique Cruz Maldonado100% (1)

- Tarea Unidad 2. Capital de Trabajo La ArenosaDocumento1 páginaTarea Unidad 2. Capital de Trabajo La ArenosaKatherineJiménez14% (7)

- Ensayo Intermediarios FinancierosDocumento5 páginasEnsayo Intermediarios FinancierosAlejandro S MoranAinda não há avaliações

- Calidad de Vida en El Trabajo CAP 12Documento21 páginasCalidad de Vida en El Trabajo CAP 12Ivonne Erazo100% (1)

- Proceso Evaluación ProyectosDocumento6 páginasProceso Evaluación ProyectosMARIA ANGELICA PATIÑO OROZCOAinda não há avaliações

- Direccion Financiera y Gestion de Control EJERCICIO RESUELTO #1 PDFDocumento31 páginasDireccion Financiera y Gestion de Control EJERCICIO RESUELTO #1 PDFWill Vasquez57% (7)

- 3.1 CPPC PDFDocumento34 páginas3.1 CPPC PDFJhonatan MuñozAinda não há avaliações

- Folleto 5 Figurasasociativas - Indd MexicoDocumento24 páginasFolleto 5 Figurasasociativas - Indd MexicoCarlos Godfrey100% (1)

- Preguntas de EconomiaDocumento6 páginasPreguntas de EconomiaAby RiveraAinda não há avaliações

- Act 6 - Teoria de La ProduccionDocumento10 páginasAct 6 - Teoria de La ProduccionJOHANA MARCELA PRADA PINZONAinda não há avaliações

- Herramientas de Diseno Organizacional FormalDocumento266 páginasHerramientas de Diseno Organizacional FormalRicardo PalomoAinda não há avaliações

- Mapa Conceptual Banco de MéxicoDocumento2 páginasMapa Conceptual Banco de Méxicobatalla g0% (1)

- 1.4 La Etica en Las FinanzasDocumento10 páginas1.4 La Etica en Las FinanzasAlejandra Guerrero LariiozAinda não há avaliações

- Recomendaciones y Conclusion MercadoDocumento3 páginasRecomendaciones y Conclusion MercadoOLIVERAinda não há avaliações

- AmortizacionDocumento6 páginasAmortizacionYoenny Hidrobo HidroboAinda não há avaliações

- Calcula el VAN de proyectos con esta guía completaDocumento8 páginasCalcula el VAN de proyectos con esta guía completaJuan ThenicsAinda não há avaliações

- FINANZASDocumento6 páginasFINANZASDavid Alberto VillaltaAinda não há avaliações

- Sistema de digitación de ventas para Café del MarDocumento11 páginasSistema de digitación de ventas para Café del MarIsabel Castilla Villagrande100% (1)

- Empowerment Características de La Pirámide y Del Círculo RedDocumento2 páginasEmpowerment Características de La Pirámide y Del Círculo RedAlonzo Garcia Ortega100% (1)

- Determinacion Del Tamaño Optimo de Una PlantaDocumento5 páginasDeterminacion Del Tamaño Optimo de Una PlantaCarlos Medina100% (1)

- 4.3.2 Normatividad Fiscal-Equipo4 PDFDocumento8 páginas4.3.2 Normatividad Fiscal-Equipo4 PDFEnrique ChacónAinda não há avaliações

- Cómo Crea Valor Una OrganizaciónDocumento6 páginasCómo Crea Valor Una OrganizaciónjhjssAinda não há avaliações

- Análisis de Razones FinancierasDocumento5 páginasAnálisis de Razones Financieras203.Luis Carlos De La OAinda não há avaliações

- Estudio de Caso Tarea GestionDocumento7 páginasEstudio de Caso Tarea GestionGabriel ManzanillaAinda não há avaliações

- 4801 Trabajo Final Apalancamiento Operativo y FinancieroDocumento30 páginas4801 Trabajo Final Apalancamiento Operativo y FinancieroErick Gutierrez CuellarAinda não há avaliações

- Capítulo 9 Van HorneDocumento60 páginasCapítulo 9 Van HorneConsorcio EsmaroAinda não há avaliações

- Termo BimboDocumento24 páginasTermo BimboBETSY JOHANNA NIETO HERMOSILLAAinda não há avaliações

- Apuntes Sobre Costo de CapitalDocumento21 páginasApuntes Sobre Costo de CapitalRosaAngelicaJulioVegaAinda não há avaliações

- Contextualizado BPM 2Documento31 páginasContextualizado BPM 2Aura SalazarAinda não há avaliações

- Cobertura Con FuturosDocumento37 páginasCobertura Con FuturosELVISAinda não há avaliações

- Efectivo Mínimo de OperacionesDocumento3 páginasEfectivo Mínimo de OperacionesMarch Quintanilla100% (1)

- Lectura 4.2 - Indicadores de Planes de MuestreoDocumento3 páginasLectura 4.2 - Indicadores de Planes de MuestreoShirly Johana Julio JimenezAinda não há avaliações

- Antecedente Histórico de La Teoría MonetariaDocumento4 páginasAntecedente Histórico de La Teoría Monetariamelany VallejoAinda não há avaliações

- Simulación BancariaDocumento8 páginasSimulación BancariaGalindo Ferreira Sara RoxanaAinda não há avaliações

- Ventajas Del Metodo de Valor Presente Neto 1Documento29 páginasVentajas Del Metodo de Valor Presente Neto 1Carlos F. MéndezAinda não há avaliações

- Costo capital proyectos financiamiento empresaDocumento3 páginasCosto capital proyectos financiamiento empresaSusana_2792Ainda não há avaliações

- Fundamentos y Principios de Las FinanzasDocumento9 páginasFundamentos y Principios de Las FinanzasIsaí Coa100% (1)

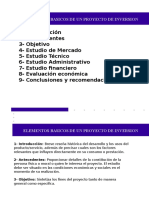

- Elementos InversionDocumento46 páginasElementos InversionFernanda QuinterosAinda não há avaliações

- Mabe MéxicoDocumento2 páginasMabe MéxicoTEJEDA SANTOS NATALIAAinda não há avaliações

- Qué Es El Análisis FinancieroDocumento9 páginasQué Es El Análisis FinancieroJaime A. LópezAinda não há avaliações

- Ensayo Crea Tu Mente EmpresarialDocumento7 páginasEnsayo Crea Tu Mente Empresarialjessie3oAinda não há avaliações

- Introducción La ModernaDocumento2 páginasIntroducción La ModernaYesica Hernandez GuerreroAinda não há avaliações

- Técnicas de Elaboración Del Presupuesto de Capital.Documento6 páginasTécnicas de Elaboración Del Presupuesto de Capital.sergio gonzalezAinda não há avaliações

- Sistema de Gestión de Calidad en Las Pymes ColombianasDocumento23 páginasSistema de Gestión de Calidad en Las Pymes ColombianasAntonio Jose ContrerasAinda não há avaliações

- La Reforma Laboral Mexicana de 2012: Principales Cambios y BeneficiosDocumento33 páginasLa Reforma Laboral Mexicana de 2012: Principales Cambios y BeneficiosLucia CantuAinda não há avaliações

- Administración financiera de cuentas por cobrar universidadDocumento21 páginasAdministración financiera de cuentas por cobrar universidadTania Maribel Porco CalizayaAinda não há avaliações

- Practica 1 EEDocumento4 páginasPractica 1 EEEduardo GonzalezAinda não há avaliações

- Administracion de Efectivo2Documento21 páginasAdministracion de Efectivo2Osvaldo López33% (3)

- Diagnostico Financiero y Creacion de ValorDocumento2 páginasDiagnostico Financiero y Creacion de Valorprofeunac0% (1)

- Diferencia Entre ISO 9001 2008-2015Documento3 páginasDiferencia Entre ISO 9001 2008-2015Juan GonzalesAinda não há avaliações

- Sesión 7 Finanzas y Planeación A Corto PlazoDocumento14 páginasSesión 7 Finanzas y Planeación A Corto PlazoFrancis Aleman NizamaAinda não há avaliações

- Preguntas y EjerciciosDocumento2 páginasPreguntas y Ejerciciosreynaldo20150% (2)

- Presentacion BonosDocumento31 páginasPresentacion BonosCristhian Rodriguez Schneider100% (1)

- Actitudes en El TrabajoDocumento4 páginasActitudes en El Trabajopiwrilly91Ainda não há avaliações

- Estudio de Mercado ProyectosDocumento18 páginasEstudio de Mercado ProyectosJavier Prado Leon67% (3)

- Conservaciones de La FabricaDocumento6 páginasConservaciones de La FabricaMauricio GomezAinda não há avaliações

- Capitulo 3 de La ContabilidadDocumento2 páginasCapitulo 3 de La ContabilidadEdgar Rodriguez Toyos100% (1)

- RIESGO e INCERTIDUMBREDocumento8 páginasRIESGO e INCERTIDUMBRE22031990jorpzAinda não há avaliações

- Entorno y EstructuraDocumento3 páginasEntorno y EstructuraErick ValenzuelahdzAinda não há avaliações

- Calificación de Riesgos Medición Del Riesgo y La Incertidumbre Evaluación de Riesgos.Documento6 páginasCalificación de Riesgos Medición Del Riesgo y La Incertidumbre Evaluación de Riesgos.DjFrezh Gs MixAinda não há avaliações

- Tarea 6 Elab y Eval de ProyectosDocumento11 páginasTarea 6 Elab y Eval de ProyectosDanny Diaz MarteAinda não há avaliações

- Eje 1 Decisiones FinancierasDocumento6 páginasEje 1 Decisiones Financierasmadeleinecc.16Ainda não há avaliações

- Funciones Del AuditorDocumento12 páginasFunciones Del AuditorDIGNA JEANETH CUCHIPARTE PASTU�AAinda não há avaliações

- MATRIZ DE MERCADO COMERCIO EXTERIOR FINAL CorreccionDocumento5 páginasMATRIZ DE MERCADO COMERCIO EXTERIOR FINAL CorreccionLaura Valentina UrbanoAinda não há avaliações

- FINIQUITODocumento7 páginasFINIQUITOBella elviraAinda não há avaliações

- Economia 2021 FinalDocumento142 páginasEconomia 2021 FinalPau PostayAinda não há avaliações

- Acta de Evaluación de Fichas de Postulación PROCESO CAS #006-2023-DPDocumento9 páginasActa de Evaluación de Fichas de Postulación PROCESO CAS #006-2023-DPCatmen rosa VillaruelAinda não há avaliações

- A2. Gestion Logistica U2Documento12 páginasA2. Gestion Logistica U2Vero CancholaAinda não há avaliações

- GFPI-F-019 - Formato - Guia de - Aprendizaje N°1 (Actividad Analisis Situacional) Programa Gestion de MercadosDocumento8 páginasGFPI-F-019 - Formato - Guia de - Aprendizaje N°1 (Actividad Analisis Situacional) Programa Gestion de MercadosPaula Andrea Morales SuarezAinda não há avaliações

- Estudio de Caso-Aplicación de Métodos de Valuación de Inventarios.Documento8 páginasEstudio de Caso-Aplicación de Métodos de Valuación de Inventarios.Juan Sebastian AlarconAinda não há avaliações

- Simple Lista Mapa MentalDocumento1 páginaSimple Lista Mapa MentalAlan BernalAinda não há avaliações

- Presentacion Balance SocialDocumento12 páginasPresentacion Balance SocialKarla GonzalesAinda não há avaliações

- Monografia - MiercolesDocumento3 páginasMonografia - MiercolesDaniel ArévaloAinda não há avaliações

- Teoria de Las RestriccionesDocumento15 páginasTeoria de Las Restriccionesastridnavarrete43Ainda não há avaliações

- Manual Capys IIDocumento35 páginasManual Capys IIRodrigo Perez Mujica100% (2)

- Planta de Alimentos ExposiciónDocumento25 páginasPlanta de Alimentos Exposiciónperiqules SalazarAinda não há avaliações

- 2 Ejercicios Requisitos para Declarar Renta Por Personas Naturales Ano Gravable 2022Documento141 páginas2 Ejercicios Requisitos para Declarar Renta Por Personas Naturales Ano Gravable 2022Gabriel OrtegaAinda não há avaliações

- EXCEL Del Trabajo Final - CosteoDocumento16 páginasEXCEL Del Trabajo Final - CosteoTeofila SalasAinda não há avaliações

- Administración Financiera - Fundamentos y Aplicaciones. Capitulo 1Documento3 páginasAdministración Financiera - Fundamentos y Aplicaciones. Capitulo 1Slm CavcAinda não há avaliações

- Movimiento de Los Indignados EspañaDocumento5 páginasMovimiento de Los Indignados EspañafraanciscaamcAinda não há avaliações

- BalanceDocumento4 páginasBalancedrysdelAinda não há avaliações

- MypeDocumento4 páginasMypegemetoAinda não há avaliações

- Practica Calificada #03 Costos EstandarDocumento3 páginasPractica Calificada #03 Costos EstandarAnni AcostaAinda não há avaliações

- CE E4 2023 Lumbrera 3Documento242 páginasCE E4 2023 Lumbrera 3Jaime de la MoraAinda não há avaliações

- Cap - 17 Ventajas CompetitivasDocumento26 páginasCap - 17 Ventajas CompetitivasAlexandra CalderónAinda não há avaliações

- Taller Primer Corte - 2021-1Documento2 páginasTaller Primer Corte - 2021-1Valeria BernalAinda não há avaliações

- Requisitos para Obtener Una Licencia para Cultivar Cannabis MedicinalDocumento4 páginasRequisitos para Obtener Una Licencia para Cultivar Cannabis MedicinalMAGDAAinda não há avaliações

- Zucchet Jilly Infografia S2Documento3 páginasZucchet Jilly Infografia S2Montoya ZucchetAinda não há avaliações

- A.I.U en obras: Administración, Imprevistos, UtilidadesDocumento2 páginasA.I.U en obras: Administración, Imprevistos, UtilidadesSandra Sosa100% (1)