Você também pode gostar

- Sistemas de Produccion Por UnidadDocumento8 páginasSistemas de Produccion Por UnidadGeral Diaz33% (3)

- Guia7 AlgDocumento7 páginasGuia7 Algandres HS100% (2)

- UF1125 - Técnicas de programación en fabricación mecánicaNo EverandUF1125 - Técnicas de programación en fabricación mecánicaAinda não há avaliações

- Programación de La ProducciónDocumento20 páginasProgramación de La ProducciónelizabethAinda não há avaliações

- Gestion de La Produccion en Open Pit 3Documento9 páginasGestion de La Produccion en Open Pit 3RENE PERCY ATENCIO OLIVAAinda não há avaliações

- Gestion ProduccionDocumento37 páginasGestion ProduccionJennifer LopezAinda não há avaliações

- Calculo para Los GasesDocumento3 páginasCalculo para Los GasesEdinson Oscategui RiverosAinda não há avaliações

- Libro de Pedidos y Contratos MarcoDocumento22 páginasLibro de Pedidos y Contratos MarcoMarionPineda100% (1)

- Manual de Ilustracion Digital de ModaDocumento126 páginasManual de Ilustracion Digital de ModaNanda Lapo92% (13)

- Clase3 MIDocumento26 páginasClase3 MIbrayandoelsolAinda não há avaliações

- 4.1 Técnicas de Control y Tecnología de La InformaciónDocumento40 páginas4.1 Técnicas de Control y Tecnología de La Informaciónluisa cecilia gutierrez merinoAinda não há avaliações

- Clases (Planes - Mediano - Largo Plazo)Documento32 páginasClases (Planes - Mediano - Largo Plazo)EMMANUEL DIEGO MARTINEZ SOZAAinda não há avaliações

- Arena 140820094339 - ModeloDocumento3 páginasArena 140820094339 - ModeloGustavoFChAlvarezAinda não há avaliações

- Lubricacicon PesadaDocumento60 páginasLubricacicon PesadaOMAR CENTURIONAinda não há avaliações

- Experiencia en Manejo de Presupuestos Operativos en Minsur (Alfonso Jaime)Documento13 páginasExperiencia en Manejo de Presupuestos Operativos en Minsur (Alfonso Jaime)MINEXPONAinda não há avaliações

- PARA EXPONER Mantto SIM-CLASE - 03Documento50 páginasPARA EXPONER Mantto SIM-CLASE - 03ronaldoAinda não há avaliações

- Sesion 03-Sim4Documento52 páginasSesion 03-Sim4Guillermo Linares SánchezAinda não há avaliações

- Admi. MantenimentoDocumento6 páginasAdmi. MantenimentoHeriberto Gutierrez CoronaAinda não há avaliações

- Caso AplicativoDocumento9 páginasCaso AplicativoAnonymous TXTsNZO0K8Ainda não há avaliações

- Manual Cocomo IIDocumento54 páginasManual Cocomo IIVargas AlvaroAinda não há avaliações

- Balotario de MantenimientoDocumento9 páginasBalotario de MantenimientoMoisés Oscar García ZapataAinda não há avaliações

- SISTEMA DE PLANEACIÓN Y CONTROL DE LA PRODUCCIÓN NataliaDocumento6 páginasSISTEMA DE PLANEACIÓN Y CONTROL DE LA PRODUCCIÓN NataliaGLADYS ESTHER YEPES PEREZAinda não há avaliações

- Estudio de Caso AA3Documento4 páginasEstudio de Caso AA3Jhonsito JaramilloAinda não há avaliações

- Capstone Project 2 AvanceDocumento9 páginasCapstone Project 2 AvanceJorgeLuAinda não há avaliações

- Como Justificar Proyectos de AutomatizaciónDocumento6 páginasComo Justificar Proyectos de AutomatizaciónYork Trejo BejaranoAinda não há avaliações

- Resumen PlaneamientoDocumento93 páginasResumen PlaneamientoglurbyAinda não há avaliações

- Sap PMDocumento22 páginasSap PMhuguer1Ainda não há avaliações

- Planificación y Programación Del Mantenimiento PreventivoDocumento9 páginasPlanificación y Programación Del Mantenimiento Preventivornt1212100% (1)

- Planificación y Programación Mantto Planta Concentradora Mina 3.8.13Documento28 páginasPlanificación y Programación Mantto Planta Concentradora Mina 3.8.13Henrry Ling100% (1)

- Produccion y Sistemas de ProduccionDocumento62 páginasProduccion y Sistemas de ProduccionVictor Manuel Avila Burgos100% (1)

- Sebastian Almarza Tarea5Documento5 páginasSebastian Almarza Tarea5sebastian alamarzaAinda não há avaliações

- Cómo Justificar Proyectos de AutomatizaciónDocumento5 páginasCómo Justificar Proyectos de AutomatizaciónJosé Antonio Velásquez CostaAinda não há avaliações

- Presentación FinalDocumento13 páginasPresentación FinalGustavo Adolfo Alfonso RodriguezAinda não há avaliações

- Analisis Del Caso de Exito MovistarDocumento9 páginasAnalisis Del Caso de Exito MovistarAnyela Andrea Peña NavasAinda não há avaliações

- INTRODUCCIONDocumento13 páginasINTRODUCCIONJose Luis RondoAinda não há avaliações

- Materia de Gestión de La ProducciónDocumento55 páginasMateria de Gestión de La ProducciónJulio San Lucas OñaAinda não há avaliações

- Mantenimiento - Tecnicas Del MantenimientoDocumento19 páginasMantenimiento - Tecnicas Del MantenimientoMIguel Angel Arias ChavezAinda não há avaliações

- Programa de La ProducciónDocumento4 páginasPrograma de La ProducciónGretna Charlene Racchumi VidurrizagaAinda não há avaliações

- Parada de PlantaDocumento26 páginasParada de PlantaIliana MedinaAinda não há avaliações

- Planificacion y Programacion Mantto Planta Concentradora Mina 3-8-13Documento28 páginasPlanificacion y Programacion Mantto Planta Concentradora Mina 3-8-13Christopher Carlos Villegas AchahuiAinda não há avaliações

- UNIDAD IV Control de La Produccion MMDocumento19 páginasUNIDAD IV Control de La Produccion MMArmando Jose Dominguez GonzalezAinda não há avaliações

- Minsur - Aplicacion Sistema Sap PDFDocumento15 páginasMinsur - Aplicacion Sistema Sap PDFWilliam Arenas BustillosAinda não há avaliações

- Actividad 3 Monica y AndreaDocumento26 páginasActividad 3 Monica y AndreaAndrea RodriguezAinda não há avaliações

- Planeacion de Proyecto de AutomatizacionDocumento5 páginasPlaneacion de Proyecto de Automatizaciongabriel_dominAinda não há avaliações

- Variables y Areas Que Intervienen en La Elaboracion Del Plan Maestro de ProduccionDocumento10 páginasVariables y Areas Que Intervienen en La Elaboracion Del Plan Maestro de ProduccionAlee RioOzAinda não há avaliações

- Clase IV - Estudio TecnicoDocumento29 páginasClase IV - Estudio TecnicoDaniel FloresAinda não há avaliações

- Resumen Con Los Temas de ColoquioDocumento21 páginasResumen Con Los Temas de ColoquioVictoria MacielAinda não há avaliações

- Unidad 5 PDFDocumento23 páginasUnidad 5 PDFDaniela Perez100% (1)

- Temas ExposicionesDocumento22 páginasTemas ExposicionesAdrián PonceAinda não há avaliações

- Informe Final CnaDocumento73 páginasInforme Final CnaRepositorio MantenimientoAinda não há avaliações

- Plan de ProduccionDocumento12 páginasPlan de Produccionalfred o100% (4)

- Tarea Semana 2 Luis ColomeDocumento8 páginasTarea Semana 2 Luis ColomeLuis Colome100% (1)

- Auditoria FuncionalDocumento11 páginasAuditoria FuncionalLeonardo Casas JImenez0% (1)

- Value Stream Mapping - SeatechDocumento14 páginasValue Stream Mapping - SeatechWilmar Cuadro Cuadro100% (1)

- Sistema de Información Del MantenimientoDocumento7 páginasSistema de Información Del MantenimientoAlfredo GSAinda não há avaliações

- 1.4 y 1.5 Administracion de Operaciones (Sistemas de Manufactura)Documento13 páginas1.4 y 1.5 Administracion de Operaciones (Sistemas de Manufactura)Gerardo SanchezAinda não há avaliações

- Parte AleDocumento9 páginasParte AleMerary ArandaAinda não há avaliações

- Gestion de Proyecto-Grupo 4Documento6 páginasGestion de Proyecto-Grupo 4Rosita Jazmin Diaz HoyosAinda não há avaliações

- Planificación y Control de Las OperacionesDocumento7 páginasPlanificación y Control de Las OperacionesAnonymous 1rg93lgeAinda não há avaliações

- Presentacion SustentacionDocumento13 páginasPresentacion SustentacionJuan Jose Muñoz LopezAinda não há avaliações

- Semana 13 - Control de MantenimientoDocumento30 páginasSemana 13 - Control de Mantenimiento8brcyhhbgnAinda não há avaliações

- 1.1. Proceso de Programación Maestra de ProducciónDocumento8 páginas1.1. Proceso de Programación Maestra de ProducciónYahaira OliveraAinda não há avaliações

- Software AdministrativoDocumento9 páginasSoftware AdministrativoAnthony ArthurAinda não há avaliações

- Elaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109No EverandElaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109Nota: 3.5 de 5 estrelas3.5/5 (2)

- Brigadas de EmergenciaDocumento21 páginasBrigadas de EmergenciaEdinson Oscategui RiverosAinda não há avaliações

- Amoroso Hc3a9ctor RetroexcavadoraDocumento27 páginasAmoroso Hc3a9ctor RetroexcavadoraWensho WitcaAinda não há avaliações

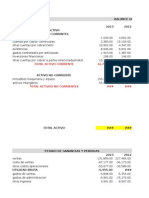

- Estodo Financiero MILPODocumento3 páginasEstodo Financiero MILPODan EduarAinda não há avaliações

- Herra CalidadDocumento70 páginasHerra CalidadRodolfo N. FortunateAinda não há avaliações

- Estado Financiero ATACOCHADocumento4 páginasEstado Financiero ATACOCHADan EduarAinda não há avaliações

- Examen ValorizacionDocumento8 páginasExamen ValorizacionEdinson Oscategui RiverosAinda não há avaliações

- Proyección Del Precio Del HierroDocumento35 páginasProyección Del Precio Del HierroEdinson Oscategui RiverosAinda não há avaliações

- ExtintoresçDocumento83 páginasExtintoresçCarpd DiegoAinda não há avaliações

- SeguridadDocumento25 páginasSeguridadEdinson Oscategui RiverosAinda não há avaliações

- Cálculo de Costos de AccidentesDocumento3 páginasCálculo de Costos de AccidentesEdinson Oscategui RiverosAinda não há avaliações

- Cálculo de Costos de AccidentesDocumento3 páginasCálculo de Costos de AccidentesEdinson Oscategui RiverosAinda não há avaliações

- Planeamiento de MinasDocumento58 páginasPlaneamiento de MinasEdinson Oscategui RiverosAinda não há avaliações

- Producto MetalicoDocumento13 páginasProducto MetalicoEdinson Oscategui RiverosAinda não há avaliações

- Diagrama de Flechas 2Documento5 páginasDiagrama de Flechas 2Edinson Oscategui RiverosAinda não há avaliações

- Presentaciones BSCDocumento62 páginasPresentaciones BSCEdinson Oscategui RiverosAinda não há avaliações

- Cut OffDocumento18 páginasCut OffJulio Ccesa80% (5)

- CoachingDocumento26 páginasCoachingEdinson Oscategui RiverosAinda não há avaliações

- FodaDocumento39 páginasFodaEdinson Oscategui RiverosAinda não há avaliações

- FGA Modulo06 PlanificaciónDocumento54 páginasFGA Modulo06 PlanificaciónEdinson Oscategui Riveros100% (1)

- Diagrama de Flechas 2Documento5 páginasDiagrama de Flechas 2Edinson Oscategui RiverosAinda não há avaliações

- Planeacion de Proyectos PERT Y CPMDocumento22 páginasPlaneacion de Proyectos PERT Y CPMEdinson Oscategui RiverosAinda não há avaliações

- CM 27 Ges 01Documento19 páginasCM 27 Ges 01Edinson Oscategui RiverosAinda não há avaliações

- Toma de DecisionesDocumento31 páginasToma de DecisionesEdinson Oscategui RiverosAinda não há avaliações

- Ejemplos Bibliografia VancouverDocumento18 páginasEjemplos Bibliografia VancouvergoosenlAinda não há avaliações

- CopDocumento52 páginasCopSebastian Andres Gonzalez ValdiviaAinda não há avaliações

- Ejercicios Programcion Lineal Metodo Simplex Octavio Coox 9-2d0Documento10 páginasEjercicios Programcion Lineal Metodo Simplex Octavio Coox 9-2d0Javier NarvaezAinda não há avaliações

- Programacion Lineal 01Documento31 páginasProgramacion Lineal 01Edinson Oscategui RiverosAinda não há avaliações

- Método Gráfico SimplexDocumento47 páginasMétodo Gráfico SimplexEdinson Oscategui RiverosAinda não há avaliações

- Proyecto Comercio ElectronicoDocumento29 páginasProyecto Comercio ElectronicoValentina EscobarAinda não há avaliações

- Introduccion A IODocumento13 páginasIntroduccion A IOToño RivasAinda não há avaliações

- Unidad 1 - Fase 3 - Análisis Del Diseño - ConsolidadoDocumento16 páginasUnidad 1 - Fase 3 - Análisis Del Diseño - ConsolidadoViviana SantosAinda não há avaliações

- Formas CuadraticasDocumento12 páginasFormas CuadraticasPatricia PuigAinda não há avaliações

- Guia de Ejercicios ResueltosDocumento6 páginasGuia de Ejercicios ResueltosNicolas JerezAinda não há avaliações

- 7metodología de Respuesta A Incidentes (IRMs) IRM9-MalwareEnSmartphones-OEA PDFDocumento2 páginas7metodología de Respuesta A Incidentes (IRMs) IRM9-MalwareEnSmartphones-OEA PDFgabymena06Ainda não há avaliações

- 01operaciones Basicas Con La Classpad PDFDocumento21 páginas01operaciones Basicas Con La Classpad PDFLeonardo Cusó ContrerasAinda não há avaliações

- 10 Acta de Cierre y Entrega Del Proyecto1Documento2 páginas10 Acta de Cierre y Entrega Del Proyecto1Marco AguirreAinda não há avaliações

- JVG - Ejercicos de NoClasicaDocumento2 páginasJVG - Ejercicos de NoClasicaRodrigo OtakuAinda não há avaliações

- Ejercicios de Complementos de CalculoDocumento1 páginaEjercicios de Complementos de CalculoDavid AndradeAinda não há avaliações

- Hebra HiloDocumento5 páginasHebra HiloFco TzAinda não há avaliações

- CV Victorandresmendozacandiotti 1Documento1 páginaCV Victorandresmendozacandiotti 1VictorMendozaAinda não há avaliações

- Esquema Plan de Comunicación FestivalDocumento4 páginasEsquema Plan de Comunicación Festivalberdinsareazoom5508Ainda não há avaliações

- Cap 8 Arboles - OkDocumento50 páginasCap 8 Arboles - OkCesar MelendezAinda não há avaliações

- Método Simplex Primal, Dual, Variables Artificiales - DiegoDocumento40 páginasMétodo Simplex Primal, Dual, Variables Artificiales - DiegoSandraAinda não há avaliações

- Semana7 - Filtros AvanzadosDocumento10 páginasSemana7 - Filtros AvanzadosAleex RDAinda não há avaliações

- Curso Basico de Argis Semana IDocumento28 páginasCurso Basico de Argis Semana ILuis HuamaniAinda não há avaliações

- Régimen 73Documento21 páginasRégimen 73Liz QuimíAinda não há avaliações

- Momentos Evolutivos Del Proceso de La Lengua EscritaDocumento8 páginasMomentos Evolutivos Del Proceso de La Lengua EscritaFRANCISCO JAVIER CABRERA CASTILLEJOSAinda não há avaliações

- CT 1.1 ParadigmasDocumento7 páginasCT 1.1 ParadigmasAlejandro Hernández Ángel Omar AlejandroAinda não há avaliações

- Practica - 02 - Álgebra de Boole y Teoremas de MorganDocumento9 páginasPractica - 02 - Álgebra de Boole y Teoremas de MorganKevinHonoresSalvatierraAinda não há avaliações

- Vesselin Petrov Vassilev: Experiencia LaboralDocumento2 páginasVesselin Petrov Vassilev: Experiencia LaboralVesselin Petrov VassilevAinda não há avaliações

- Problemas ResueltosDocumento17 páginasProblemas ResueltosJuan Marcos Huanca MiguelAinda não há avaliações

- Anaccim ConvocatoriaDocumento6 páginasAnaccim ConvocatoriaVictor Hugo Burgos SuaresAinda não há avaliações

- Presentacion COBYTZ 23052018Documento23 páginasPresentacion COBYTZ 23052018jeisonpaez100% (1)

- Simulaciòn de MontecarloDocumento19 páginasSimulaciòn de MontecarloSat0Ainda não há avaliações

- Informe de Mantenimiento de PCDocumento19 páginasInforme de Mantenimiento de PCDonaldo Leonel Vargas AnguloAinda não há avaliações