Informe Especial

La Escisin de Sociedades:

O reorganizacin de empresas por fragmentacin-divisin

I. Introduccin

Cuando una empresa por efectos de crear

ms eficiencia en sus actividades econmicas y

evitar problemas de agencia, realiza escisiones

societarias con el fin de concentrar sus actividades empresariales, es decir separa, divide, o

retira parte o la totalidad de su patrimonio para

transferirlo a otra u otras sociedades, pudiendo

conservar un bloque patrimonial para seguir

desarrollando actividades comerciales o bien

realizar la extincin de la sociedad.

En nuestra legislacin, la escisin se

encuentra regulada en los artculos 367 al

390 de la Ley General de Sociedades, Ley

N 26887 (09.12.97), la cual justamente es su

artculo 367 seala que Por la escisin una

sociedad fracciona su patrimonio en dos o

ms bloques para transferirlos ntegramente a

otras sociedades o para conservar uno de ellos,

cumpliendo los requisitos y las formalidades

prescritas por esta ley.

De acuerdo con algunos autores (1), la escisin suele presentarse como una alternativa

jurdica para conseguir la reestructuracin

econmica de la sociedad y alcanzar, por

ejemplo, la desconcentracin y especializacin

de la empresa, ya que asume que la desconcentracin del riesgo econmico empresarial

en varias unidades jurdicas facilita una mayor

flexibilidad y adecuacin de la financiacin de

las explotaciones separadas y que la especializacin permite la realizacin de actividades

econmicas con mayor eficiencia.

Sin embargo, la escisin presenta numerosas razones por las cuales se puede llevar

a cabo, entre ellas, Beaumont (2) anota que la

escisin persigue la solucin de conflictos internos entre los diferentes grupos de socios de

la sociedad, como una opcin a la liquidacin

de la misma, as tambin es la solucin a un

crecimiento exagerado o imprudente de las

unidades o conjuntos empresariales, o bien,

como ya habamos adelantado, responde a la

necesidad de la empresa de la especializacin

de las distintas actividades que realiza la empresa, separando cada una de ellas en unidades

econmica y jurdicamente independientes,

entre otras razones.

II. Modalidades de Escisin

Existen bsicamente dos modalidades de

escisin total y la escisin parcial, las cuales

analizaremos seguidamente:

INFORMATIVO

CABALLERO BUSTAMANTE

2.1 La Escisin Total

La denominacin de escisin total, tambin

llamada propia, se origina en el hecho

que entraa necesariamente la extincin

de la personalidad jurdica de la sociedad

escindida (3). De acuerdo con el artculo

367 de la LGS seala que este tipo de

escisin es la divisin de la totalidad del

patrimonio de una sociedad en dos o ms

bloques patrimoniales, que son transferidos a nuevas sociedades o absorbidos por

sociedades ya existentes o ambas cosas a

la vez. Esta forma de escisin produce la

extincin de la sociedad escindida.

De esta forma, el citado artculo nos

habla de hasta tres formas de escisin

total que pueden existir, la primera de

ellas la escisin total por constitucin

en donde los bloques patrimoniales

segregados originan la constitucin de

una nueva sociedad; la segunda es la

escisin total por absorcin, en la que

los bloques patrimoniales segregados

pasan a ser absorbidos por sociedades

preexistentes, y finalmente tenemos la

escisin total mixta, en el que uno de los

bloques patrimoniales escindidos forma

una sociedad nueva, y otro pasa a formar

parte del patrimonio de una sociedad

preexistente.

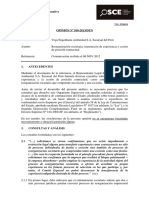

Escisin Total

(2) Bloque Patrimonial

segregado

(1) Sociedad

Escindida

Bloque Patrimonial

segregado

Nueva

Sociedad

Sociedad preexistente

beneficiaria

Extincin de la empresa

(1) La sociedad escindida se segrega en dos o ms partes y se disuelve.

(2) El patrimonio de este bloque patrimonial forma una nueva sociedad

La nueva aociedad y la absorbente emiten acciones o participaciones beneficiantes que se

entregarn a los accionistas de la sociedad escindida.

2.2 La Escisin Parcial

La denominacin de escisin parcial

o impropia, tiene como caracterstica

principal que la sociedad escindida no

llega a extinguirse, a diferencia de la

escisin total, por lo que seguir con sus

actividades econmicas. Al respecto el

artculo 367 inciso 2 de la LGS seala que

la segregacin de uno o ms bloques

patrimoniales de una sociedad que no

se extingue y que los transfiere a una o

ms sociedades nuevas, o son absorbidos

por sociedades existentes o ambas cosas

a la vez. La sociedad escindida ajusta su

capital en el monto correspondiente.

INFORME N 036-2007-SUNAT/2B0000

____________________________________________________

El ajuste de capital originado como consecuencia

de una escisin parcial, en caso de la transferencia

de uno o ms bloques patrimoniales con un valor

neto positivo, implica una reduccin de capital

que, de efectuarse dentro de los cuatros ejercicios

gravables siguientes al ejercicio en el cual se realiz

la reorganizacin societaria, origina que se presuma

sin admitir prueba en contrario que existe una distribucin de la ganancia a que se refiere el numeral

2 del artculo 104 y el artculo 105 del TUO de la

Ley del Impuesto a la Renta, ganancia que resultar

gravada con el citado Impuesto.

Al igual que la escisin total, la escisin parcial tiene tres modalidades

en las que se puede dar: i) la escisin

parcial por constitucin, en este caso

los bloques patrimoniales segregados

crean nuevas sociedades, ii) la escisin

parcial por absorcin, en esta situacin

los bloques patrimoniales segregados

Fuente: www.caballerobustamante.com.pe

Derechos Reservados

se transfieren a sociedades preexistentes, y iii) la escisin parcial mixta, en

la que un bloque patrimonial pasa a

constituir una nueva sociedad, y otro

bloque patrimonial se transfiere a una

sociedad preexistente.

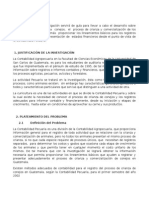

Escisin Parcial

(2) Bloque

Patrimonial

segregado

Nueva

Sociedad

Bloque

patrimonial

segregado

Sociedad

preexistente

beneficiaria

(1) Sociedad

Escindida

La sociedad escindida se separa y forma una unidad econmica ya sea para formar una

nueva empresa (1) o bien para transferirla a una preexistente (2).

La nueva sociedad emite acciones o participaciones que se entregan a los accionistas de

la sociedad escindida.

Cabe precisar que en la escisin parcial

no se produce la extincin de la sociedad escindida, con lo que tiene que

ajustar su capital, esto quiere decir,

como indican Ramrez e Israel (4) que

como consecuencia de la segregacin

del bloque patrimonial es una escisin

parcial, pueden generarse los siguientes

efectos en el patrimonio de la sociedad

escindida: i) puede verse disminuido, en

la medida en que el bloque patrimonial

transferido tenga un valor neto positivo

(la sociedad escindida habra perdido

ms activos que pasivos); ii) puede

verse incrementado si es que el bloque

patrimonial transferido tiene un valor

neto negativo (la sociedad escindida se

estara desprendiendo de ms pasivos

que activos); o iii) puede no variar en la

medida en que el valor del bloque patrimonial transferido sea cero (es decir,

igual valor de activos y pasivos). En el

primer caso, de acuerdo con los autores

citados, lo normal es que la sociedad

escindida tenga que disminuir su capital social en el monto correspondiente

al valor neto del bloque patrimonial

transferido; mientras que en el segundo

caso se podra eventualmente generar

un aumento de capital en la sociedad

escindida en el monto correspondiente

al supervit generado. En ese sentido,

concluyen dichos autores, que la posibilidad de que la cifra del capital social

de la sociedad escindida pueda ser

disminuida o aumentada como consecuencia de la escisin parcial, sera una

de las razones por las que la LGS habra

Fuente: www.caballerobustamante.com.pe

Derechos Reservados

utilizado el trmino ajuste, pues ste

dara cabida a ambas alternativas.

III. El bloque patrimonial

Hasta este momento hemos estado refirindonos a la escisin de sociedades como

la transferencia de un bloque patrimonial

que realiza una sociedad escindida ya sea

para formar una nueva sociedad o bien para

transferirla a una sociedad preexistente, pero

en qu consiste este bloque patrimonial, para

ello cabe citar el artculo 369 de la LGS, el cual

seala lo siguiente:

Artculo 369.- Definicin de bloques patrimoniales

____________________________________________________

Para los efectos de este Ttulo, se entiende por

bloque patrimonial:

1. Un activo o un conjunto de activos de la sociedad

escindida;

2. El conjunto de uno o ms activos y uno o ms

pasivos de la sociedad escindida; y,

3. Un fondo empresarial.

De la definicin dada por el artculo citado,

se desprende tres supuestos a considerar sobre

el bloque patrimonial.

El primero de estos, es el activo o conjunto

de activos de la sociedad escindida, ntese

aqu que se hace referencia exclusivamente a

activos de la empresa y no ha pasivos, por lo

que el bloque patrimonial segregado en este

caso siempre ser positivo, pueden tratarse de

un vehculo, una marca o bien un conjunto de

bienes que formen una unidad de produccin

o comercializacin.

Por otra parte, tenemos uno o ms activos

y uno o ms pasivos, en este caso, tenemos

que se transfiere al menos un activo junto con

un pasivo, as el valor neto que se transfiere

puede ser positivo, negativo o neutro, segn

corresponda.

Finalmente, se tiene al fondo empresarial,

la cual no existe an norma legal que la defina,

solamente existe un concepto esbozado en el

proyecto de ley Marco del Empresariado, en

que seala que el fondo empresarial es el

conjunto de bienes y derechos organizados

por una o ms personas naturales o jurdicas,

destinado a la produccin o comercializacin

de bienes o a la prestacin de servicios (5).

De acuerdo con Hernndez Gazzo al no

existir a la fecha una definicin legal de fondo

empresarial en el Per y tomando en cuenta

lo que el proyecto seala, as como lo que

se conoce como hacienda mercantil, fondo

de comercio o establecimiento en doctrina

y legislacin comparada, consideramos que

este tercer supuesto de bloque patrimonial, en

trminos latos, puede ser reconducido hacia

una definicin como la de los incisos 1 y 2 del

artculo 369 de la LGS, pero complementada

con la idea de que esos activos o esos activos

y pasivos, segn sea el caso, estn vinculados entre ellos y afectado a la realizacin de

una lnea de negocio, actividad empresarial

o unidad de produccin, comercializacin o

servicios (6).

IV. El procedimiento de la Escisin

4.1 El acuerdo de escisin

Para el acuerdo de la escisin de una

empresa se debe regir bajo los mismos

requisitos establecidos en la LGS y en el

estatuto de las sociedades participantes

para la modificacin de su pacto social y

estatuto.

4.2 El Proyecto de Escisin

La responsabilidad de la aprobacin

del proyecto de escisin recae sobre el

directorio de las empresas que participan

en la escisin, con el voto favorable de la

mayora absoluta de sus miembros, en

caso que las sociedades no tengan directorio, el referido proyecto ser aprobado

por la mayora absoluta de las personas

encargadas de la administracin de la

sociedad.

Contenido del proyecto de escisin

____________________________________________________

1. La denominacin, domicilio, capital y los datos

de inscripcin en el Registro de las sociedades

participantes;

2. La forma propuesta para la escisin y la funcin

de cada sociedad participante;

3. La explicacin del proyecto de escisin, sus

principales aspectos jurdicos y econmicos,

los criterios de valorizacin empleados y la

determinacin de la relacin de canje entre las

respectivas acciones o participaciones de las

sociedades que participan en la escisin;

INFORMATIVO

CABALLERO BUSTAMANTE

Informe Especial / Comentario

4. La relacin de los elementos del activo y del

pasivo, en su caso, que correspondan a cada

uno de los bloques patrimoniales resultantes

de la escisin;

5. La relacin del reparto, entre los accionistas o

socios de la sociedad escindida, de las acciones o

participaciones a ser emitidas por las sociedades

beneficiarias;

6. Las compensaciones complementarias, si las

hubiese;

7. El capital social y las acciones o participaciones

por emitirse por la nuevas sociedades, en su

caso, o la variacin del monto del capital de

la sociedad o sociedades beneficiarias, si lo

hubiere;

8. El procedimiento para el canje de ttulos, en su

caso;

9. La fecha prevista para su entrada en vigencia;

10. Los derechos de los ttulos emitidos por las

sociedades participantes que no sean acciones

o participaciones;

11. Los informes econmicos o contables contratados por las sociedades participantes, si los

hubiere;

12. Las modalidades a las que la escisin queda

sujeta, si fuera el caso; y,

13. Cualquier otra informacin o referencia que

los directores o administradores consideren

pertinente consignar.

Debe tomarse en cuenta que la aprobacin

del proyecto trae como obligacin de la

empresa escindida de abstenerse de realizar o ejecutar cualquier acto o contrato

que llegue a comprometer tanto la aprobacin del mencionado proyecto como el

proceso de escisin, como tambin puede

alterar de manera significativa la relacin

de canje de las acciones o participaciones, esto se extiende hasta la fecha de

las juntas generales o asambleas de las

sociedades convocadas para pronunciarse

sobre la escisin.

4.3 La convocatoria a Junta General

La convocatoria a junta general o asamblea de las sociedades participantes para

su consideracin del proyecto de escisin

se realiza mediante aviso publicado con

un mnimo de diez das de anticipacin

a la fecha de la celebracin de la junta o

asamblea.

Ahora bien, desde la publicacin del

aviso de convocatoria, cada sociedad

participante debe poner a disposicin de

sus socios, accionistas, obligacionistas y

dems titulares de derechos de crdito o

ttulos especiales en su domicilio social

los siguientes documentos:

1. El proyecto de escisin;

2. Los Estados financieros auditados del

ltimo ejercicio de las sociedades participantes. Aquellas que se hubiesen

constituido en el mismo ejercicio en

que se acuerda la escisin presentan

un balance auditado cerrado al ltimo

da del mes previo al de aprobacin del

proyecto;

3. El proyecto de modificacin del pacto

social y estatuto de la sociedad escinINFORMATIVO

CABALLERO BUSTAMANTE

dida; el proyecto de pacto social y estatuto de la nueva sociedad beneficiaria;

o, si se trata de escisin por absorcin,

las modificaciones que se introduzcan

en los de las sociedades beneficiarias

de los bloques patrimoniales; y,

4. La relacin de los principales socios, de

los directores y de los administradores

de las sociedades participantes.

Se debe tener en cuenta que cada uno de

los acuerdos de escisin se publica por

tres veces, con cinco das de intervalo

entre cada aviso. Los avisos podrn publicarse en forma independiente o conjunta

por las sociedades participantes.

4.4 La entrada en vigencia y los balances

Una vez que los administradores o directores emitan un informe sobre cualquier

variacin significativa experimentada por

el patrimonio de las sociedades participantes desde la fecha en que se estableci

la relacin de canje en el proyecto de escisin, las juntas generales o asambleas de

cada una de las sociedades participantes

debern aprobar el proyecto de escisin

en todo aquello que no sea modificado

por todas ellas, asimismo debern fijar

una fecha comn de entrada en vigencia

de la escisin. A partir de esa fecha las sociedades beneficiarias asumirn de forma

automtica las operaciones, derechos y

obligaciones de los bloques patrimoniales

segregados y finalizarn con respecto a

ellos las operaciones, derechos y obligaciones de las sociedades escindidas, ya

sea que se extingan o no.

Cabe hacer la atingencia que a pesar de

la entrada en vigencia, la escisin est

supeditada a la inscripcin de la escritura

pblica en el Registro y en las partidas

correspondientes a todas las sociedades

participantes. La inscripcin de la escisin produce la extincin de la sociedad

escindida, cuando se trate de una escisin

total.

Sobre los balances (7) cabe sealar que

las sociedades participantes cierran su

respectivo balance de escisin al da anterior al fijado como fecha de entrada en

vigencia de la escisin, salvo las nuevas

sociedades que se constituyen por razn

de la escisin las que deben formular un

balance de apertura al da fijado para la

vigencia de la escisin.

Conforme al artculo 379 seala que los

balances de escisin deben formularse

dentro de un plazo mximo de treinta das,

contado a partir de la fecha de entrada en

vigencia de la escisin. No se requiere la

insercin de los balances de escisin en

la escritura pblica correspondiente, pero

deben ser aprobados por el respectivo

directorio, y cuando ste no exista por

el gerente, y las sociedades participantes

deben ponerlos a disposicin de las

personas mencionadas en el artculo 375

en el domicilio social por no menos de

sesenta das luego del plazo mximo para

su preparacin.

V. Los efectos corporativos de la

Escisin

5.1 Los efectos frente a los socios

En caso un accionista no se encuentre

de acuerdo con el proceso de escisin

tiene el derecho de separacin, el cual

es regulado en el artculo 200 de la LGS,

el cual seala que slo puede ejercer el

derecho de separacin los accionistas que

en la junta hubiesen hecho constar en acta

su oposicin al acuerdo, los ausentes, los

que hayan sido ilegtimamente privados

de emitir su voto y los titulares de acciones sin derecho a voto.

Por otra parte, existe el derecho de

conservar la calidad de accionista de la

sociedad, ya sea en la nueva sociedad

o en la sociedad preexistente que recibe

el bloque patrimonial de acuerdo con lo

sealado en el proyecto de escisin.

En cuanto a la responsabilidad de los

socios, que en base a la nueva forma

societaria que pueda tomar la escisin

adopten responsabilidad ilimitada por

las deudas sociales, responden en la

misma forma por las deudas contradas

antes de la escisin. Lo mismo suceder

en caso la escisin de la sociedad en

que la responsabilidad de los socios es

limitada, no afecta la responsabilidad

ilimitada que corresponde a stos por

las deudas sociales contradas antes de

la escisin, salvo que los acreedores lo

acepten expresamente.

5.2 Los efectos frente a terceros

Los terceros, acreedores de la sociedad

que vean vulnerados su derecho crediticio

por la escisin de la sociedad pueden

ejercer su derecho de oposicin, para

ejercer este derecho se debe tramitar por

el proceso sumarsimo, suspendindose

la ejecucin del acuerdo hasta que la sociedad pague los crditos o los garantice

a satisfaccin del juez, quien procede a

dictar la medida cautelar correspondiente.

Cabe aadir que el ejercicio del derecho

de oposicin caduca en el plazo de treinta

das de la fecha de la ltima publicacin

de los avisos de la escisin.

4.3 Efectos sociales

En caso de una escisin total, es claro

que el primer efecto significativo es la

extincin de la sociedad escindida. Entre

otros efectos, tenemos la transferencia

de activos y pasivos a otra sociedad

preexistente en el caso de una escisin

parcial. Asimismo, tenemos la creacin

de una nueva persona jurdica en el caso

de escisin por constitucin.

Fuente: www.caballerobustamante.com.pe

Derechos Reservados

Luego de la entrada en vigencia de la

escisin las sociedades beneficiarias responden por las obligaciones que integran

el pasivo del bloque patrimonial que se les

ha traspasado o han absorbido, mientras

que las sociedades escindidas que no se

extinguen, slo responden frente a las sociedades beneficiarias por el saneamiento

de los bienes que integran el activo del

bloque patrimonial transferido, pero no

por las obligaciones que se encuentren o

integren el pasivo del bloque patrimonial

segregado, sin embargo cabe la posibilidad de pactar en contra.

Fuente: www.caballerobustamante.com.pe

Derechos Reservados

NOTAS

(1) ISRAEL LLAVE, Luz y Alfredo FILOMENO RAMREZ. La Fusin y la Escisin en la Nueva Ley

General de Sociedades: Alguna aproximaciones. En: Tratado de Derecho Mercantil, Tomo I,

Derecho Societario, Gaceta Jurdica, Lima - 2003.

Pg. 1180.

(2) BEAUMONT CALLIRGOS, Ricardo. Comentarios

a la Nueva Ley General de Sociedades. Gaceta

Jurdica. Lima, 1998. Pg. 626.

(3) ELIAS LAROZA, Enrique. Derecho Societario

Peruano. Ed. Normas Legales, Trujillo, 2000.

Pg. 794.

(4) ISRAEL LLAVE, Luz y Alfredo FILOMENO RAMREZ. Op. Cit. Pg. 1191.

(5) Ley Marco del Empresariado. Anteproyecto y

Exposicin de motivos. Publicado el 06 de mayo

de 1999 en el Diario Oficial El Peruano.

(6) HERNNDEZ GAZZO, Juan Luis. Apuntes

sobre reorganizacin simple en la Legislacin

Peruana. En: Tratado de Derecho Mercantil,

Tomo I, Derecho Societario, Gaceta Jurdica,

Lima - 2003. Pg. 1215.

(7) Sobre los aspectos contables de la escisin

de sociedades puede revisar el informe

especial: Escisin de sociedades. En:

Informativo Caballero Bustamante, en la

primera y segunda quincena de enero y la

primera quincena de febrero del 2005, pgs.

D1 y siguientes.n

INFORMATIVO

CABALLERO BUSTAMANTE

Você também pode gostar

- Escision de SociedadesDocumento18 páginasEscision de SociedadesYubica Cuellar Alvaro100% (2)

- Titulo Iii EscisiónDocumento22 páginasTitulo Iii EscisiónAriana IMAinda não há avaliações

- Nulidad de Escision de SociedadesDocumento11 páginasNulidad de Escision de SociedadesEsthefanny Camara ReyesAinda não há avaliações

- Es CisionDocumento13 páginasEs CisionMonik JolAinda não há avaliações

- Escision de SociedadesDocumento2 páginasEscision de SociedadesCarlos Ayala ReyesAinda não há avaliações

- Escisión 367 - 371Documento4 páginasEscisión 367 - 371JesusAinda não há avaliações

- La EscisiónDocumento13 páginasLa EscisiónINGLES SIAinda não há avaliações

- Escision de SociedadesDocumento10 páginasEscision de SociedadesMorelia Durand CordovaAinda não há avaliações

- Fusion y EscisionDocumento24 páginasFusion y EscisionClaudia MontesAinda não há avaliações

- Escisión de Las SociedadesDocumento3 páginasEscisión de Las SociedadeseduardAinda não há avaliações

- Sesión 11. Escisión de Una Sa de CVDocumento10 páginasSesión 11. Escisión de Una Sa de CVDiego Ruiz LópezAinda não há avaliações

- Aporte de Un Bloque Patrimonial Alte NuevoDocumento6 páginasAporte de Un Bloque Patrimonial Alte NuevoAltemiraElviraMalcaMelendres100% (1)

- Escisión Total FinalDocumento84 páginasEscisión Total FinalEmersonQuiroz100% (1)

- Opinión Osce 010-13 - Pre - Vega Engenharia Ambiental SDocumento7 páginasOpinión Osce 010-13 - Pre - Vega Engenharia Ambiental SJuan PerezAinda não há avaliações

- FusionDocumento4 páginasFusiondaliana zarateAinda não há avaliações

- La Escisión de Las Sociedades MercantilesDocumento4 páginasLa Escisión de Las Sociedades MercantilesdannaradillaAinda não há avaliações

- Grafico Fusion y Escision de SociedadesDocumento4 páginasGrafico Fusion y Escision de SociedadesSofia MéndezAinda não há avaliações

- Due Diligence en La EscisiónDocumento8 páginasDue Diligence en La EscisiónwilsomAinda não há avaliações

- LegislaciónDocumento9 páginasLegislaciónmelanieAinda não há avaliações

- Caso Empresa 2Documento7 páginasCaso Empresa 2LUIS FERNANDO PORRAS SANTA CRUZAinda não há avaliações

- Fusion de SociedadesDocumento26 páginasFusion de SociedadesJose Antonio Vasquez VillenaAinda não há avaliações

- Escision de SociedadesDocumento21 páginasEscision de SociedadesSalas J LeonidasAinda não há avaliações

- ESCISIÓN DE SOCIEDADES Semana 15Documento10 páginasESCISIÓN DE SOCIEDADES Semana 15Jheimy SaavedraAinda não há avaliações

- Contabilidad de SociedadesDocumento14 páginasContabilidad de SociedadesERMY YESENIA GARCIA LOPEZAinda não há avaliações

- Fusión de Sociedades Mercantiles y Sus Efectos TrabajoDocumento20 páginasFusión de Sociedades Mercantiles y Sus Efectos TrabajoNelsondeLeonAinda não há avaliações

- EscisionesDocumento23 páginasEscisionesKathy TorresAinda não há avaliações

- La Division de Sociedades - Juan Esteban Puga PDFDocumento16 páginasLa Division de Sociedades - Juan Esteban Puga PDFGiuseppeAinda não há avaliações

- Escisión de EmpresasDocumento22 páginasEscisión de EmpresasJesus JesusAinda não há avaliações

- Funciones de SociedadesDocumento5 páginasFunciones de Sociedadessergio figueroaAinda não há avaliações

- Vii. Escision de SociedadesDocumento32 páginasVii. Escision de SociedadesAlejandro LemusAinda não há avaliações

- Reorganizacion de Empresas - 2014Documento29 páginasReorganizacion de Empresas - 2014Estefany Ob100% (1)

- Orientación Pedagógica Asíncrona #11 Escisión de Sociedades - Caso PrácticoDocumento30 páginasOrientación Pedagógica Asíncrona #11 Escisión de Sociedades - Caso PrácticoErick VillavicencioAinda não há avaliações

- Articulo de opinion-MADRUGADADocumento13 páginasArticulo de opinion-MADRUGADAjhonatanvilchez84Ainda não há avaliações

- Fusión y Escisión de Las Sociedades Comerciales1Documento12 páginasFusión y Escisión de Las Sociedades Comerciales1DarioAinda não há avaliações

- Escisión de Sociedades Por DivisiónDocumento13 páginasEscisión de Sociedades Por DivisiónMaría UshiñahuaAinda não há avaliações

- Fusion de SociedadesDocumento15 páginasFusion de Sociedadesjupi11Ainda não há avaliações

- Escicion de SociedadesDocumento7 páginasEscicion de SociedadesCarla AlarcónAinda não há avaliações

- Contabilidad Tarea 4Documento10 páginasContabilidad Tarea 4Keisi Marie GilbertAinda não há avaliações

- Foro de MercantilDocumento2 páginasForo de MercantilAbel CajamarcaAinda não há avaliações

- Tarea VI Derecho Comercial IIDocumento10 páginasTarea VI Derecho Comercial IIKiansy JSAinda não há avaliações

- Qué Es Escisión EmpresarialDocumento16 páginasQué Es Escisión EmpresarialMARGARITAAinda não há avaliações

- Trabajo Flinal LegislacionDocumento11 páginasTrabajo Flinal LegislacionsandraAinda não há avaliações

- Escision de SociedadesDocumento15 páginasEscision de SociedadesJose C Prado67% (3)

- Fusión, Transformación, Escisión, Disolución y LiquidaciónDocumento36 páginasFusión, Transformación, Escisión, Disolución y LiquidaciónZabdi MorenoAinda não há avaliações

- Reorganización Societaria Fusión Y Escisión de SociedadesDocumento7 páginasReorganización Societaria Fusión Y Escisión de SociedadesDianett Fernandez AsteteAinda não há avaliações

- Fusión y Transformación de SociedadesDocumento3 páginasFusión y Transformación de SociedadesMarAinda não há avaliações

- Practica 3Documento4 páginasPractica 3Centro Copiado Ciber PrintAinda não há avaliações

- Revista Digital Volumen 6Documento7 páginasRevista Digital Volumen 6YURLEYAinda não há avaliações

- 5º Semana EstadísticaDocumento11 páginas5º Semana EstadísticaAnney Salas GuerraAinda não há avaliações

- CASO 2-NucleosDocumento15 páginasCASO 2-NucleosAlejandra RincónAinda não há avaliações

- Combinación de NegociosDocumento14 páginasCombinación de NegociosJulio CaguanoAinda não há avaliações

- Escision - Otras Formas de ReorganizacionDocumento49 páginasEscision - Otras Formas de ReorganizacionBritney Ysabel Huamani PumaAinda não há avaliações

- Escision de Sociedades-Grupo 6Documento20 páginasEscision de Sociedades-Grupo 6Ivan R.Ainda não há avaliações

- Comercial Unidad 6Documento16 páginasComercial Unidad 6Jonathan Victor ColqueAinda não há avaliações

- Fusion de Sociedades. Mercantil DelmyDocumento23 páginasFusion de Sociedades. Mercantil DelmyArcely RiveraAinda não há avaliações

- Fusión Y Escisión de Sociedades: MóduloDocumento12 páginasFusión Y Escisión de Sociedades: MóduloMilagritos del Socorro Cotrina SánchezAinda não há avaliações

- Seccion de SociedadesDocumento12 páginasSeccion de Sociedadesnicolas peñaAinda não há avaliações

- Fusion de SociedadesDocumento12 páginasFusion de SociedadesAna Belen Barboza VidarteAinda não há avaliações

- Cinco Razones para Ser RealistaDocumento2 páginasCinco Razones para Ser RealistaEdgar Joel Leon RosalesAinda não há avaliações

- Iv Foro de Política Económica y Mercado de Capitales PDFDocumento1 páginaIv Foro de Política Económica y Mercado de Capitales PDFEdgar Joel Leon RosalesAinda não há avaliações

- IV Foro 4 2 PGastelumendiDocumento13 páginasIV Foro 4 2 PGastelumendiEdgar Joel Leon RosalesAinda não há avaliações

- El Uso de Big Data en El Mundo Real PDFDocumento22 páginasEl Uso de Big Data en El Mundo Real PDFIgor GomezAinda não há avaliações

- Be 180 1815299Documento3 páginasBe 180 1815299Edgar Joel Leon RosalesAinda não há avaliações

- Gestion pdf-2016-11 #15Documento1 páginaGestion pdf-2016-11 #15Edgar Joel Leon RosalesAinda não há avaliações

- Maestro Peru Anticipó Pago de US$ 170 Millones PDFDocumento1 páginaMaestro Peru Anticipó Pago de US$ 170 Millones PDFEdgar Joel Leon RosalesAinda não há avaliações

- Se Busca CFO, No Un MatemáticoDocumento1 páginaSe Busca CFO, No Un MatemáticoEdgar Joel Leon RosalesAinda não há avaliações

- SODIMAC Presentacion A Los Inversionistas PDFDocumento40 páginasSODIMAC Presentacion A Los Inversionistas PDFEdgar Joel Leon RosalesAinda não há avaliações

- Valorizacio Por Multiplos GASCO S.A.Documento72 páginasValorizacio Por Multiplos GASCO S.A.joel leonAinda não há avaliações

- Guia de CálculoDocumento6 páginasGuia de CálculoEdgar Joel Leon RosalesAinda não há avaliações

- Que Ejecutivos Son Mas ReemplazablesDocumento1 páginaQue Ejecutivos Son Mas ReemplazablesEdgar Joel Leon RosalesAinda não há avaliações

- Caso American Connector Company 1Documento5 páginasCaso American Connector Company 1Edgar Joel Leon Rosales100% (1)

- Hong Kong Fashion Week Fair 2015Documento14 páginasHong Kong Fashion Week Fair 2015Edgar Joel Leon RosalesAinda não há avaliações

- Sistemas de Gestión InternaDocumento306 páginasSistemas de Gestión InternaescueladegobiernoAinda não há avaliações

- PWC Brochure PCE2017Documento14 páginasPWC Brochure PCE2017Edgar Joel Leon RosalesAinda não há avaliações

- Diagnostico LaiveDocumento21 páginasDiagnostico LaiveMartin Huamani MendozaAinda não há avaliações

- Datos de OperacionesDocumento29 páginasDatos de OperacionesBrian QuispeAinda não há avaliações

- Viabilidad de La Modernizacion de TALARADocumento45 páginasViabilidad de La Modernizacion de TALARAjoel leonAinda não há avaliações

- Tendencias, Retos y Percepciones de Las Empresas Familiares en El Perú PDFDocumento28 páginasTendencias, Retos y Percepciones de Las Empresas Familiares en El Perú PDFjoel leonAinda não há avaliações

- Vamos A Sumar Una Cuarta Division Al Negocio PDFDocumento1 páginaVamos A Sumar Una Cuarta Division Al Negocio PDFEdgar Joel Leon RosalesAinda não há avaliações

- Centros de Distribucion Internacional y Las BEPSDocumento75 páginasCentros de Distribucion Internacional y Las BEPSEdgar Joel Leon RosalesAinda não há avaliações

- 16.10.23 Gastos Deducibles y No DeduciblesDocumento58 páginas16.10.23 Gastos Deducibles y No DeduciblesEdgar Joel Leon RosalesAinda não há avaliações

- Facebook en Las Redes SocialesDocumento2 páginasFacebook en Las Redes SocialesEdgar Joel Leon RosalesAinda não há avaliações

- El Boca Oreja Electrónico PDFDocumento72 páginasEl Boca Oreja Electrónico PDFEdgar Joel Leon RosalesAinda não há avaliações

- Presentacion Estudios MulticlientesDocumento162 páginasPresentacion Estudios MulticlientesjessicasikaAinda não há avaliações

- Rueda de Negocios Encadenamientos Colombia 2016Documento4 páginasRueda de Negocios Encadenamientos Colombia 2016Edgar Joel Leon RosalesAinda não há avaliações

- Cadena de Farmacias Pagaran Multa Por Concertacion de PreciosDocumento1 páginaCadena de Farmacias Pagaran Multa Por Concertacion de PreciosEdgar Joel Leon RosalesAinda não há avaliações

- Revista G, La Agenda CEO de Productividad 1Documento1 páginaRevista G, La Agenda CEO de Productividad 1Edgar Joel Leon RosalesAinda não há avaliações

- Conecte La Estrategia de Su Firma Con Su IdentidadDocumento1 páginaConecte La Estrategia de Su Firma Con Su IdentidadEdgar Joel Leon RosalesAinda não há avaliações

- La Histología para Quinto de SecundariaDocumento6 páginasLa Histología para Quinto de Secundariamibellagenio007Ainda não há avaliações

- Planificacion Primero 1era. SemanaDocumento3 páginasPlanificacion Primero 1era. SemanaMontserrat Lopez CastroAinda não há avaliações

- KerenDocumento4 páginasKerenMiriam Saray Angulo Lloreda100% (1)

- Metodología de La Investigación SampieriDocumento39 páginasMetodología de La Investigación SampieriRivasAinda não há avaliações

- Planificación DiariaDocumento3 páginasPlanificación DiariaEnercida Montero de Aza100% (1)

- Andamio CognitivoDocumento23 páginasAndamio CognitivoportilloAinda não há avaliações

- Tema17 Oe Ver19Documento16 páginasTema17 Oe Ver19can74Ainda não há avaliações

- 1 Taller Riesgos y PeligrosDocumento3 páginas1 Taller Riesgos y PeligrosEStefani SilvaAinda não há avaliações

- Planificación 4°A 09-04-15Documento2 páginasPlanificación 4°A 09-04-15Juan Luis Parada GonzálezAinda não há avaliações

- Sesion de Aprendizaje 04 de Abril DPCDocumento4 páginasSesion de Aprendizaje 04 de Abril DPCSANDRA ArticaAinda não há avaliações

- Cpmpetencia de Educ InclusivaDocumento2 páginasCpmpetencia de Educ InclusivaBriceida del CidAinda não há avaliações

- Hermosilla, Ana Maria, Zanatta, Món (... ) (2007) - Los Psicólogos Frente A La Responsabilidad Profesional, Resguardo de La inDocumento3 páginasHermosilla, Ana Maria, Zanatta, Món (... ) (2007) - Los Psicólogos Frente A La Responsabilidad Profesional, Resguardo de La inPaloma Alvarez HernandezAinda não há avaliações

- Articles-5482 G13 Evidencia Digital PDFDocumento30 páginasArticles-5482 G13 Evidencia Digital PDFluis zuñigaAinda não há avaliações

- Actividad 4Documento5 páginasActividad 4Manuel Resendiz TorresAinda não há avaliações

- Desaladora Ensenada Oct-12Documento15 páginasDesaladora Ensenada Oct-12Kabeer ValenzuelaAinda não há avaliações

- DGG Garay Romero IC Gestion de Los RecursosDocumento415 páginasDGG Garay Romero IC Gestion de Los RecursosElvis Rogers PakitaAinda não há avaliações

- Lengua Escrita y Su DidácticaDocumento8 páginasLengua Escrita y Su DidácticaSilvanaPastranaAinda não há avaliações

- 1.2 El Procesador y Sus Registros InternosDocumento18 páginas1.2 El Procesador y Sus Registros InternosFrank Diaz100% (1)

- Prueba Ciencias 6° Fotosintesis y Cadenas 2019Documento4 páginasPrueba Ciencias 6° Fotosintesis y Cadenas 2019KaTie Jaramillo MoreiraAinda não há avaliações

- José Félix Restrepo - Viviana OlaveDocumento90 páginasJosé Félix Restrepo - Viviana OlaveJohan Marín Londoño100% (1)

- Evaluacion de Gestion de RiesgosDocumento5 páginasEvaluacion de Gestion de RiesgosFranciscoUribeAinda não há avaliações

- Escalas de Medida y EstadísticaDocumento5 páginasEscalas de Medida y EstadísticapercyjulianAinda não há avaliações

- Especificaciones-Tecnicas de Grass SinteticoDocumento38 páginasEspecificaciones-Tecnicas de Grass SinteticoEdward HVAinda não há avaliações

- Guía de Examen Educación No FormalDocumento3 páginasGuía de Examen Educación No FormalKaren NoguedaAinda não há avaliações

- Elementos de Pruduccion y Sistemas de ProduccionDocumento60 páginasElementos de Pruduccion y Sistemas de ProduccionMarleny Rodriguez VelascoAinda não há avaliações

- Figuras Retóricas VisualesDocumento108 páginasFiguras Retóricas VisualesjuliietagutierrezAinda não há avaliações

- Ejercicios de Aplicación Sobre Vicios Del Lenguaje y Signos Se PuntuaciónDocumento6 páginasEjercicios de Aplicación Sobre Vicios Del Lenguaje y Signos Se PuntuacióneunxbinAinda não há avaliações

- Crianza de ConejosDocumento29 páginasCrianza de ConejosMiguel AngelAinda não há avaliações

- Guia Capitulo 4Documento8 páginasGuia Capitulo 4Manuel LoboAinda não há avaliações

- Estudio, Diseño e Implementacion de Un Sistema de Comunicacion Celular Utilizando Tecnologia GSMDocumento222 páginasEstudio, Diseño e Implementacion de Un Sistema de Comunicacion Celular Utilizando Tecnologia GSMJaime Pulido Paez0% (1)