Você também pode gostar

- Comis EricaDocumento1 páginaComis EricaEduard TorresAinda não há avaliações

- Trabajo 3Documento2 páginasTrabajo 3Eduard TorresAinda não há avaliações

- MikasaDocumento2 páginasMikasaEduard TorresAinda não há avaliações

- Anime: Lelouch Vi BritanniaDocumento2 páginasAnime: Lelouch Vi BritanniaEduard TorresAinda não há avaliações

- Unidad 8Documento2 páginasUnidad 8Eduard TorresAinda não há avaliações

- Serial 2Documento1 páginaSerial 2Eduard TorresAinda não há avaliações

- Anime: Lelouch Vi BritanniaDocumento2 páginasAnime: Lelouch Vi BritanniaEduard TorresAinda não há avaliações

- Dias de Asistencia DocentesDocumento2 páginasDias de Asistencia DocentesEduard TorresAinda não há avaliações

- Poemas de DesamorDocumento4 páginasPoemas de DesamorEduard TorresAinda não há avaliações

- Tarea 2 ChalainyDocumento2 páginasTarea 2 ChalainyEduard TorresAinda não há avaliações

- Chalainy BDDocumento2 páginasChalainy BDEduard TorresAinda não há avaliações

- Preguntas para Levantamiento de InformaciónDocumento1 páginaPreguntas para Levantamiento de InformaciónEduard TorresAinda não há avaliações

- Sistema AlmacenDocumento1 páginaSistema AlmacenEduard TorresAinda não há avaliações

- Boletín Especial 3 - COVID-19 - 21-03-2020Documento2 páginasBoletín Especial 3 - COVID-19 - 21-03-2020Eduard TorresAinda não há avaliações

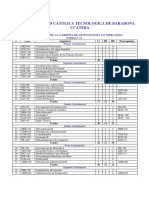

- UCATEBA Pensum MercadeoDocumento2 páginasUCATEBA Pensum MercadeoEduard TorresAinda não há avaliações

- Enlace A La PresentacionDocumento1 páginaEnlace A La PresentacionEduard TorresAinda não há avaliações

- Conoce Android StudioDocumento5 páginasConoce Android StudioEduard TorresAinda não há avaliações

- #POO Con #PHP y #MySQL - Aplicando #MVC en #PHP (1 - 4) - #Jonmircha (Descripción)Documento1 página#POO Con #PHP y #MySQL - Aplicando #MVC en #PHP (1 - 4) - #Jonmircha (Descripción)Eduard TorresAinda não há avaliações

- Ventanas de HerramientasDocumento9 páginasVentanas de HerramientasEduard TorresAinda não há avaliações

- BoletaDocumento1 páginaBoletaEduard TorresAinda não há avaliações

- Administración de La ProducciònDocumento4 páginasAdministración de La ProducciònEduard TorresAinda não há avaliações

- Taxonomia de Bloom para La Era Digital PDFDocumento12 páginasTaxonomia de Bloom para La Era Digital PDFccoradin_1Ainda não há avaliações

- Ej Resueltos AlgoritmosDocumento38 páginasEj Resueltos Algoritmosluiseduar2Ainda não há avaliações

- Moti Vaci OnDocumento20 páginasMoti Vaci OnEduard TorresAinda não há avaliações

- Comunicacion 130120133529 Phpapp01Documento19 páginasComunicacion 130120133529 Phpapp01Eduard TorresAinda não há avaliações

- Bases de La Revision y Actualizacion CurricularDocumento120 páginasBases de La Revision y Actualizacion Curricularrichard pmAinda não há avaliações

- Doctorado1 PDFDocumento3 páginasDoctorado1 PDFEduard TorresAinda não há avaliações

- X 25Documento5 páginasX 25Sergio Andrés GiraldoAinda não há avaliações

- Calendario Escolar 2017 2008webDocumento43 páginasCalendario Escolar 2017 2008webEduard TorresAinda não há avaliações

- Laptop y S.O.Documento4 páginasLaptop y S.O.Eduard TorresAinda não há avaliações

- Formación IdeológicaDocumento6 páginasFormación IdeológicaReinaldo ArayAinda não há avaliações

- El Miedo Como Técnica de Domesticacion. CardonaDocumento4 páginasEl Miedo Como Técnica de Domesticacion. CardonaFernando fuãoAinda não há avaliações

- Carta PasantiasDocumento2 páginasCarta PasantiasMónica Rossal100% (1)

- Trabajo Aplicativo de Seguridad CiudadanaDocumento3 páginasTrabajo Aplicativo de Seguridad CiudadanajhonAinda não há avaliações

- Guía Académica Ciencias de La SeguridadDocumento188 páginasGuía Académica Ciencias de La SeguridadWellington QAinda não há avaliações

- Res 2015012150120111000788540Documento4 páginasRes 2015012150120111000788540Betty Moreno RurushAinda não há avaliações

- Discurso de AperturaDocumento5 páginasDiscurso de AperturaJulian CastellanosAinda não há avaliações

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoYonathan FuentesAinda não há avaliações

- Extradicion en Guatemala.Documento18 páginasExtradicion en Guatemala.Yovanii Chex100% (1)

- General - Reporte de Preguntas Revisadas Jueces de La Corte NacionalDocumento1.177 páginasGeneral - Reporte de Preguntas Revisadas Jueces de La Corte NacionalabjcarrillocasosAinda não há avaliações

- Finlandia Ficha PaisDocumento7 páginasFinlandia Ficha PaisAngela De La CruzAinda não há avaliações

- Responsabilidad Derivada de Los Accidentes de CirculaciónDocumento6 páginasResponsabilidad Derivada de Los Accidentes de CirculaciónMar CuervaAinda não há avaliações

- Histórico de La Unidad TributariaDocumento3 páginasHistórico de La Unidad TributariacurimaguaymoruyAinda não há avaliações

- El Funcionamiento de Los Tribunales Laborales de RDDocumento3 páginasEl Funcionamiento de Los Tribunales Laborales de RDYoan Manuel Hurtado BatistaAinda não há avaliações

- Perú-Asesinan A Familia de Dirigente Minero en BambasDocumento26 páginasPerú-Asesinan A Familia de Dirigente Minero en BambasfernandikoAinda não há avaliações

- Infografía CPCDocumento1 páginaInfografía CPCAna Milena Grajales CAinda não há avaliações

- Protocolo y Ceremonial UniversitarioDocumento13 páginasProtocolo y Ceremonial UniversitarioJesus J Paniagua Segovia0% (1)

- Acta Eleccion Lider S.ADocumento5 páginasActa Eleccion Lider S.AJorgeAinda não há avaliações

- Informe de El Reglamento y La Potestad Reglamentaria. Carlos RamirezDocumento12 páginasInforme de El Reglamento y La Potestad Reglamentaria. Carlos RamirezCarlos Eduardo Ramirez LammogliaAinda não há avaliações

- Tema 1 - Constitución EspañolaDocumento4 páginasTema 1 - Constitución Españolablade13367Ainda não há avaliações

- OFICIO Ugel Huancané AfichesDocumento2 páginasOFICIO Ugel Huancané AfichesArmando FrancoAinda não há avaliações

- Convención Sobre El Derecho de Los Usos de Los Cursos de Agua Internacionales para Fines Distintos A La Navegación PDFDocumento8 páginasConvención Sobre El Derecho de Los Usos de Los Cursos de Agua Internacionales para Fines Distintos A La Navegación PDFMARIA MARTHA VALERO YAHUITAAinda não há avaliações

- Libro - Análisis y Comentarios de Las Principales Sentencias Casatorias en Materia Penal y Procesal Penal - Tomo II PDFDocumento623 páginasLibro - Análisis y Comentarios de Las Principales Sentencias Casatorias en Materia Penal y Procesal Penal - Tomo II PDFEverxito Flores100% (2)

- Tarea 10 Deontologia 03-12-2022Documento8 páginasTarea 10 Deontologia 03-12-2022Dessiree Simo RodriguezAinda não há avaliações

- DIRECTIVA Emergencias VialesDocumento29 páginasDIRECTIVA Emergencias VialesAnonymous WIDbfSVEAinda não há avaliações

- Módulo 6: Proceso, Procedimiento y JuicioDocumento12 páginasMódulo 6: Proceso, Procedimiento y JuicioHUGO CHAVEZ VALENCIAAinda não há avaliações

- GuiaDocumento1 páginaGuianadiaAinda não há avaliações

- Sentencia T-568 de 1999Documento24 páginasSentencia T-568 de 1999Angel Hernandez100% (1)

- Adolescentes en Conflicto Con La Ley PenalPublicableDocumento80 páginasAdolescentes en Conflicto Con La Ley PenalPublicableKevin Vladimir García Ortiz100% (1)

- Derecho Civil IVDocumento16 páginasDerecho Civil IVKiansy JS100% (1)