Você também pode gostar

- Practica Uasd 2020Documento4 páginasPractica Uasd 2020Cesar FelizAinda não há avaliações

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSNo EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSAinda não há avaliações

- Tamarez-Jesus - Formulario IR2 y Anexos.Documento1 páginaTamarez-Jesus - Formulario IR2 y Anexos.Jesus Ig. TamarezAinda não há avaliações

- Introducción a la Fiscalidad InternacionalNo EverandIntroducción a la Fiscalidad InternacionalAinda não há avaliações

- Principios de La Contabilidad IDocumento16 páginasPrincipios de La Contabilidad IKeyla GonzalezAinda não há avaliações

- ProgramaDocumento24 páginasProgramaRosanna Garcia MoqueteAinda não há avaliações

- Proyecto de Tesis - RodriguezDocumento46 páginasProyecto de Tesis - RodriguezRobertz ManriqueAinda não há avaliações

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRDocumento10 páginasRégimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRZULEMA FIGUEROA BURCIAGAAinda não há avaliações

- Tutorial IR-1Documento9 páginasTutorial IR-1Rosanna Garcia MoqueteAinda não há avaliações

- 13) Míreles Arreola, Susana. (2004) - "Utilidad y Resultado Fiscal de Personas Morales y Su Conciliación Con El Resultado Contable"Documento30 páginas13) Míreles Arreola, Susana. (2004) - "Utilidad y Resultado Fiscal de Personas Morales y Su Conciliación Con El Resultado Contable"Jose Ruben Morales AraizaAinda não há avaliações

- Asientos de AjusteDocumento14 páginasAsientos de AjusteRuben Benitez Gonzalez100% (1)

- Trabajo-Pc NifDocumento16 páginasTrabajo-Pc NifhnavcastAinda não há avaliações

- Contabilidad Impositica2Documento92 páginasContabilidad Impositica2Anderson GilAinda não há avaliações

- Los Activos Fijos y Diferidos PDFDocumento3 páginasLos Activos Fijos y Diferidos PDFSergio Bautista0% (2)

- Preguntas de Repaso y Análisis Capítulo 5Documento9 páginasPreguntas de Repaso y Análisis Capítulo 5Julian Ernesto Meneses Beltran0% (2)

- Acreditamiento de Isr en El ExtranjeroDocumento323 páginasAcreditamiento de Isr en El ExtranjeroIsrael PinedaAinda não há avaliações

- Contab de Sociedades Conceptos BásicosDocumento24 páginasContab de Sociedades Conceptos BásicosAlfredo GarciaAinda não há avaliações

- 9 Instructivo IR 2 y ANEXOSDocumento74 páginas9 Instructivo IR 2 y ANEXOSSamuel AbreuAinda não há avaliações

- Trabajo Segundo Parcial CompletoDocumento30 páginasTrabajo Segundo Parcial CompletoManuel Barrientos Palacios0% (1)

- Ley Del Impuesto Especial Sobre Producción y ServiciosDocumento1 páginaLey Del Impuesto Especial Sobre Producción y ServiciosSharys GonzálezAinda não há avaliações

- Resumen CFDI 4.0Documento4 páginasResumen CFDI 4.0Itzel AideAinda não há avaliações

- Calculo Isr Salarios AnualDocumento33 páginasCalculo Isr Salarios AnualJose Francisco Aguirre Cortes100% (6)

- ABC de Nóminas BásicoDocumento36 páginasABC de Nóminas BásicoFebax100% (1)

- Catalogo de Contpaq I TutorialDocumento0 páginaCatalogo de Contpaq I TutorialJosé Méndez DominguezAinda não há avaliações

- Dividendos FictoDocumento36 páginasDividendos FictoMarcela EspinozaAinda não há avaliações

- Retenciones Del Impuesto Sobre La Renta (ISR)Documento18 páginasRetenciones Del Impuesto Sobre La Renta (ISR)albinAinda não há avaliações

- Ejemplo ConsignacionDocumento3 páginasEjemplo Consignacionadolfim0% (1)

- 03-06-2022 Cfdi 4.0 e ImpuestosDocumento75 páginas03-06-2022 Cfdi 4.0 e ImpuestosWiLly TorresAinda não há avaliações

- Ejercicio 6 Reactivos NIF C-6Documento3 páginasEjercicio 6 Reactivos NIF C-6Paola RodriguezAinda não há avaliações

- CASO PRACTICO Declaración Anual PM Del Sector PrimarioDocumento42 páginasCASO PRACTICO Declaración Anual PM Del Sector PrimarioMiguel Angel Cruz Cruz0% (1)

- Politicas Contables 30Documento70 páginasPoliticas Contables 30Dayanna Ramirez GuerreroAinda não há avaliações

- Exentos 47 o 53%Documento5 páginasExentos 47 o 53%Calderon ElvaAinda não há avaliações

- Principios y Normas ContablesDocumento10 páginasPrincipios y Normas ContablesWilder Edwin RodriguezAinda não há avaliações

- SoD ACC v01Documento12 páginasSoD ACC v01gamallofAinda não há avaliações

- Cuadro Comparativo de Las Normas InternacionalesDocumento9 páginasCuadro Comparativo de Las Normas InternacionalesEdwin GalvisAinda não há avaliações

- Contabilidad Tributaria-Laboratorio 1Documento12 páginasContabilidad Tributaria-Laboratorio 1Esthefany MorenoAinda não há avaliações

- Informe Ejemplo de Estados Financieros Su Elaboraci+ N Con Base en Las NIF.Documento81 páginasInforme Ejemplo de Estados Financieros Su Elaboraci+ N Con Base en Las NIF.Paola Gabriela Zamudio FloresAinda não há avaliações

- Tesis Auditoria FiscalDocumento121 páginasTesis Auditoria FiscalAntonio Gochez100% (1)

- Mis Primeros Pasos Ante El Sat PDFDocumento23 páginasMis Primeros Pasos Ante El Sat PDFJorgeAinda não há avaliações

- 01.-Contabilidad para Entidades No Lucrativas - Drte YeudielDocumento52 páginas01.-Contabilidad para Entidades No Lucrativas - Drte YeudielFernando Dorantes Dorantes100% (1)

- Particularidades de La Contabilidad Administrativa: ObjetivoDocumento2 páginasParticularidades de La Contabilidad Administrativa: ObjetivoAna ArAinda não há avaliações

- Analisis de Los Ingresos Personas FísicasDocumento19 páginasAnalisis de Los Ingresos Personas FísicasIvana Vivas MedinaAinda não há avaliações

- Casos Practivos de PFDocumento17 páginasCasos Practivos de PFCesar Hernandez BarreraAinda não há avaliações

- Metodos de Analisis e Interpretacion de Estados FinancierosDocumento5 páginasMetodos de Analisis e Interpretacion de Estados FinancierosJOSMAR URIEL DE JESUS MARTINEZ100% (1)

- Serie Nif B 000Documento80 páginasSerie Nif B 000Areli PeraltaAinda não há avaliações

- Isr Personas FisicasDocumento119 páginasIsr Personas FisicasEdna MontoyaAinda não há avaliações

- Depreciación PDFDocumento7 páginasDepreciación PDFEdvin Orellana0% (1)

- Presentación Normas Retencion ITBISDocumento27 páginasPresentación Normas Retencion ITBISEury EspinalAinda não há avaliações

- Talleres Fiscales N°-25, Nueva Plataforma Declaración Anual-2017Documento68 páginasTalleres Fiscales N°-25, Nueva Plataforma Declaración Anual-2017FERNANDO SEVILLA100% (1)

- Agapes 2018Documento125 páginasAgapes 2018Adrian Hernandez100% (1)

- I.V.A.Documento5 páginasI.V.A.Roberto AlvaradoAinda não há avaliações

- Disposiciones GeneralesDocumento11 páginasDisposiciones GeneralesTalitaGarciaCabrera0% (1)

- Articulo 1 PtuDocumento39 páginasArticulo 1 PtuEdgar MedinaAinda não há avaliações

- Personas Morales No ContribuyentesDocumento15 páginasPersonas Morales No ContribuyentesJosué Dominguez Reyes100% (1)

- ReactivosDocumento11 páginasReactivosXavier EstrellaAinda não há avaliações

- Temas de Tesis ContadorDocumento8 páginasTemas de Tesis ContadorGuilleAinda não há avaliações

- Problemáticas de La Contabilidad SocialDocumento14 páginasProblemáticas de La Contabilidad SocialJulio LunaAinda não há avaliações

- Ejercicio de Métodos de Valoración de InventariosDocumento1 páginaEjercicio de Métodos de Valoración de InventariosVanessaAinda não há avaliações

- Chedraui INFORMEANUAL2010Documento68 páginasChedraui INFORMEANUAL2010Andrea SuarezAinda não há avaliações

- Capitulo 4, Cuentas de Activo Circulante - Activo DisponibleDocumento4 páginasCapitulo 4, Cuentas de Activo Circulante - Activo DisponibleMELISSA ERGUETA VILLARROELAinda não há avaliações

- Taller Inventario SOFIADocumento7 páginasTaller Inventario SOFIApriscilaAinda não há avaliações

- Actividad Unidad 1-1Documento2 páginasActividad Unidad 1-1Rocio Vera OrtizAinda não há avaliações

- Constancia de AltaDocumento2 páginasConstancia de AltaKiomara RosalesAinda não há avaliações

- Practica-N - 1 1-2019 PDFDocumento1 páginaPractica-N - 1 1-2019 PDFisabel mancillaAinda não há avaliações

- Wilson JaimeDocumento10 páginasWilson JaimeLigia Cuzquén ValdiviaAinda não há avaliações

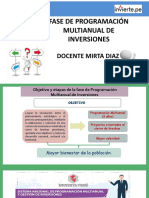

- Objetivos y Etapas de La Fase de Programación Multianual de InversionesDocumento50 páginasObjetivos y Etapas de La Fase de Programación Multianual de InversionesMonica Rosmery Mmani Caceres100% (1)

- Tarea 2 Cashflow 10 PuntosDocumento30 páginasTarea 2 Cashflow 10 PuntosNanyeliAinda não há avaliações

- Sesión 3 y 4 - Casuistica ContableDocumento2 páginasSesión 3 y 4 - Casuistica ContableDarkwolf 2314Ainda não há avaliações

- Caratula BarcelDocumento8 páginasCaratula BarcelArturo Hernandez50% (2)

- Acta de Paralizacion de ObraDocumento9 páginasActa de Paralizacion de ObraFREDY YAURIAinda não há avaliações

- Oscar Magaña Montejo. ProyectoDocumento5 páginasOscar Magaña Montejo. ProyectoOscar MagañaAinda não há avaliações

- Natalia MuñozDocumento2 páginasNatalia MuñozNatyMuñozVAinda não há avaliações

- Exposición UIAF - SARLAFTDocumento12 páginasExposición UIAF - SARLAFTsantiago robledo yepesAinda não há avaliações

- Proyecto ArcaDocumento2 páginasProyecto ArcaOSCARAinda não há avaliações

- Parque Industrial GLOSARIODocumento10 páginasParque Industrial GLOSARIODenisRiojaMontalvoAinda não há avaliações

- Marco TeóricoDocumento3 páginasMarco TeóricoMartin GamboaAinda não há avaliações

- Obligados A Tener Revisor Fiscal Por El 2022Documento3 páginasObligados A Tener Revisor Fiscal Por El 2022Kosem JuliethAinda não há avaliações

- Modelo Trabajo FinalDocumento37 páginasModelo Trabajo FinalBielka Altagracia Santiago AcostaAinda não há avaliações

- Comportamiento de La Economia en NayaritDocumento12 páginasComportamiento de La Economia en NayaritalexAinda não há avaliações

- Actividad4 Resumen KGZD PDFDocumento5 páginasActividad4 Resumen KGZD PDFprincesalectora12Ainda não há avaliações

- Dirección de Operaciones de ServiciosDocumento13 páginasDirección de Operaciones de ServiciosDIEGO ARMANDO HERASME BUENOAinda não há avaliações

- Talleres PrácticosDocumento1 páginaTalleres PrácticosJOSE LUIS ATAHUACHIAinda não há avaliações

- Ley de MinasDocumento3 páginasLey de MinasSamuel DavidAinda não há avaliações

- Tarea NominasDocumento6 páginasTarea NominasJose Antonio Mendez LazcanoAinda não há avaliações

- AC-S14 Política Económica en El Gob de FujimoriDocumento5 páginasAC-S14 Política Económica en El Gob de FujimoriWiLson Condori CalcinaAinda não há avaliações

- Ensayo Del Trabajo Infantil A Nivel MundialDocumento4 páginasEnsayo Del Trabajo Infantil A Nivel MundialJaime Andres Casanova GuerreroAinda não há avaliações

- Capítulo 8 - ElasticidadesDocumento39 páginasCapítulo 8 - ElasticidadesYessy Arcani LauraAinda não há avaliações

- Curso de Drones-Clase 1Documento18 páginasCurso de Drones-Clase 1Mey ErtAinda não há avaliações

- Examen de Administracion FinancieraDocumento19 páginasExamen de Administracion FinancieraShirleny Segura0% (1)