Você também pode gostar

- AnalisisDocumento4 páginasAnalisisJohana Condo78% (9)

- Trabajo de ProyectosDocumento10 páginasTrabajo de ProyectosachambergogAinda não há avaliações

- Plan Estrategico Institucional de ENACODocumento78 páginasPlan Estrategico Institucional de ENACODeyvis quispe Quispe0% (1)

- Resumen El Misterio Del CapitalDocumento7 páginasResumen El Misterio Del CapitalOtoqui HernandezAinda não há avaliações

- Plan Covid SolaredDocumento31 páginasPlan Covid SolaredRoberto Juscamaita MonteroAinda não há avaliações

- Anexo - Formato de CotizacionDocumento1 páginaAnexo - Formato de CotizacionRoberto Juscamaita MonteroAinda não há avaliações

- Vacaciones y GratificacionesDocumento11 páginasVacaciones y GratificacionesRoberto Juscamaita MonteroAinda não há avaliações

- Carta para SunafilDocumento2 páginasCarta para SunafilRoberto Juscamaita MonteroAinda não há avaliações

- Planilla Obrero Administrativo 2016Documento66 páginasPlanilla Obrero Administrativo 2016Roberto Juscamaita MonteroAinda não há avaliações

- Valor Estimado VVHH Elecciones Regionales 2022 Paqt 3 y 5Documento13 páginasValor Estimado VVHH Elecciones Regionales 2022 Paqt 3 y 5Roberto Juscamaita MonteroAinda não há avaliações

- Monografia ComercialDocumento3 páginasMonografia ComercialRoberto Juscamaita Montero0% (1)

- Sociedades IrregularesDocumento20 páginasSociedades IrregularesRoberto Juscamaita MonteroAinda não há avaliações

- Cuenta y Ecuacion ContableDocumento10 páginasCuenta y Ecuacion ContableRoberto Juscamaita Montero0% (1)

- Asientos ContablesDocumento7 páginasAsientos ContablesRoberto Juscamaita MonteroAinda não há avaliações

- ¿Cómo Calcular La CTS - (Actualizado Mayo 2016) - Noticiero Contable PDFDocumento12 páginas¿Cómo Calcular La CTS - (Actualizado Mayo 2016) - Noticiero Contable PDFRoberto Juscamaita MonteroAinda não há avaliações

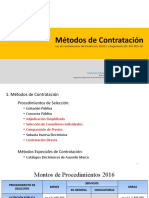

- Modulo III - Metodos de ContratacionDocumento103 páginasModulo III - Metodos de ContratacionRoberto Juscamaita MonteroAinda não há avaliações

- Casuistica Rus 2021 1Documento2 páginasCasuistica Rus 2021 1Roberto Juscamaita MonteroAinda não há avaliações

- Casuistica RMT 2021 1Documento3 páginasCasuistica RMT 2021 1Roberto Juscamaita MonteroAinda não há avaliações

- Analisis EEFF Conforme Al PCGEDocumento19 páginasAnalisis EEFF Conforme Al PCGERoberto Juscamaita MonteroAinda não há avaliações

- Diagnostico Empresarial Entrega 1Documento49 páginasDiagnostico Empresarial Entrega 1williamAinda não há avaliações

- Cogorno PDFDocumento35 páginasCogorno PDFPablo Luna Arcos100% (3)

- Tratados Internacionales Que México Ha Firmado en Materia TuristicaDocumento3 páginasTratados Internacionales Que México Ha Firmado en Materia TuristicaFab Cervantes50% (4)

- Instrumento CapmiaraguaDocumento18 páginasInstrumento CapmiaraguaGregorio LoboAinda não há avaliações

- Base de Datos Sin Puntos ExtremosDocumento80 páginasBase de Datos Sin Puntos ExtremosNicole ChicaizaAinda não há avaliações

- 08 Indicadores Financieros Detallado Parte 1Documento21 páginas08 Indicadores Financieros Detallado Parte 1Andres SaaAinda não há avaliações

- 2.3 Barreras NO ArancelariasDocumento18 páginas2.3 Barreras NO ArancelariasArceliaAinda não há avaliações

- BSC 1Documento9 páginasBSC 1Consuelo Toro SayasAinda não há avaliações

- Creación de CalendarioDocumento7 páginasCreación de CalendarioJuan Carlos ValverdeAinda não há avaliações

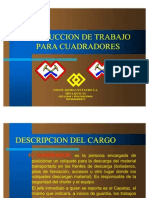

- CuadradoresDocumento28 páginasCuadradoresJoan Irvin100% (2)

- Análisis de Factibilidad Técnica y Económica para La Incorporación de Una Empresa de Rehabilitación Térmica de Viviendas UsadasDocumento165 páginasAnálisis de Factibilidad Técnica y Económica para La Incorporación de Una Empresa de Rehabilitación Térmica de Viviendas UsadasMytzy Godoy TapiaAinda não há avaliações

- ECOCERAMICASDocumento5 páginasECOCERAMICASCarol Trochez HenaoAinda não há avaliações

- Cómo Escoger Un País para Vender Un ProductoDocumento3 páginasCómo Escoger Un País para Vender Un ProductoJasy LoveAinda não há avaliações

- El Pisicionamiento Como Estrategis de MercadotecniaDocumento6 páginasEl Pisicionamiento Como Estrategis de MercadotecniaJuan Ignacio AlcantarAinda não há avaliações

- Metodo Del Porcentaje FijoDocumento1 páginaMetodo Del Porcentaje FijoJuan Carlos63% (8)

- Tarea 3 - Contabilidad y CostosDocumento9 páginasTarea 3 - Contabilidad y CostosLina MarinAinda não há avaliações

- Informe Coca ColaDocumento2 páginasInforme Coca ColaRomel RauraAinda não há avaliações

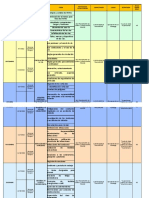

- Plan de CapacitacionesDocumento2 páginasPlan de CapacitacionesSilviaAinda não há avaliações

- Resumen Economia InformalDocumento7 páginasResumen Economia InformalFernanda Zerimar100% (1)

- Diario Critica 2008-03-30Documento47 páginasDiario Critica 2008-03-30jpdiaznlAinda não há avaliações

- Trabajo de Inteligencia de Mercados InternacionalesDocumento20 páginasTrabajo de Inteligencia de Mercados InternacionalesJaime BernalAinda não há avaliações

- 23 Mayo 2013Documento18 páginas23 Mayo 2013LCMDPAinda não há avaliações

- La Teoría de McGregor en Situaciones de La Vida RealDocumento3 páginasLa Teoría de McGregor en Situaciones de La Vida RealAngela SuárezAinda não há avaliações

- LEYES ECONÓMICAS (Eq3 1ra)Documento18 páginasLEYES ECONÓMICAS (Eq3 1ra)Alex Beltran100% (1)

- Teoria Metodo de GauusDocumento0 páginaTeoria Metodo de GauusPerforaciones TartagalAinda não há avaliações

- Alta Costura. RevistaDocumento34 páginasAlta Costura. Revistali-C.Ainda não há avaliações