Você também pode gostar

- El Matrimonio Eterno - Manual para El AlumnoDocumento421 páginasEl Matrimonio Eterno - Manual para El AlumnoVicente Tapia86% (7)

- Material de Apoyo A Las Diapositiva RESUMENDocumento13 páginasMaterial de Apoyo A Las Diapositiva RESUMENMaría Alejandra ZarpánAinda não há avaliações

- ParticipanteDocumento156 páginasParticipanteMaría Alejandra ZarpánAinda não há avaliações

- Adelaida CorreaPelaez 2014Documento84 páginasAdelaida CorreaPelaez 2014Lenin Esquivel VeraAinda não há avaliações

- Spa PDFDocumento114 páginasSpa PDFMaría Alejandra ZarpánAinda não há avaliações

- 10687mex SpaDocumento8 páginas10687mex SpaMaría Alejandra ZarpánAinda não há avaliações

- Guia ContableDocumento10 páginasGuia ContableMaría Alejandra ZarpánAinda não há avaliações

- Iphone 6Documento2 páginasIphone 6María Alejandra ZarpánAinda não há avaliações

- Liahona Enero 2011Documento84 páginasLiahona Enero 2011la verdad restauradaAinda não há avaliações

- Embark Lyric Sheet SpanishDocumento1 páginaEmbark Lyric Sheet SpanishMaría Alejandra ZarpánAinda não há avaliações

- LetrasDocumento19 páginasLetrasMaría Alejandra ZarpánAinda não há avaliações

- En La Palma de Tu ManoDocumento1 páginaEn La Palma de Tu ManoMaría Alejandra ZarpánAinda não há avaliações

- NESTLÉDocumento14 páginasNESTLÉMaría Alejandra Zarpán100% (1)

- La Primera Guerra Mundial HistoprietaDocumento1 páginaLa Primera Guerra Mundial HistoprietaMaría Alejandra ZarpánAinda não há avaliações

- 201207301558020.encuesta Nacional Prevencion Agresion Acosoescolar 2011Documento34 páginas201207301558020.encuesta Nacional Prevencion Agresion Acosoescolar 2011María Alejandra ZarpánAinda não há avaliações

- Formulario DegravamenDocumento9 páginasFormulario DegravamenMaría Alejandra ZarpánAinda não há avaliações

- Calendario 2015 1Documento1 páginaCalendario 2015 1María Alejandra ZarpánAinda não há avaliações

- Estructura Plan de NegocioDocumento4 páginasEstructura Plan de NegocioMaría Alejandra ZarpánAinda não há avaliações

- Estructura Plan de NegocioDocumento4 páginasEstructura Plan de NegocioMaría Alejandra ZarpánAinda não há avaliações

- Diagrama de Flujo DeliveryDocumento2 páginasDiagrama de Flujo DeliveryMaría Alejandra Zarpán100% (3)

- Contabilidad I - 2011-IIDocumento185 páginasContabilidad I - 2011-IIMaría Alejandra ZarpánAinda não há avaliações

- Diccionario Espanol Frances PDFDocumento76 páginasDiccionario Espanol Frances PDFagustinn agustin100% (2)

- Aprende HaciendoDocumento3 páginasAprende HaciendoMaría Alejandra ZarpánAinda não há avaliações

- Balanced Scorecard: Gonzalo CastroDocumento33 páginasBalanced Scorecard: Gonzalo CastroMaría Alejandra ZarpánAinda não há avaliações

- Manual de Fundamentos de Investigación - 2012-IIDocumento145 páginasManual de Fundamentos de Investigación - 2012-IIMaría Alejandra ZarpánAinda não há avaliações

- Cancionero PrimariaDocumento6 páginasCancionero PrimariaMaría Alejandra ZarpánAinda não há avaliações

- Canciones Primaria 2012 Por Andre SilvaDocumento6 páginasCanciones Primaria 2012 Por Andre SilvaMaría Alejandra ZarpánAinda não há avaliações

- Borrador de La MonografiaDocumento16 páginasBorrador de La MonografiaMaría Alejandra ZarpánAinda não há avaliações

- PLAN de TRABAJO Franquicia Modificado CuadroDocumento5 páginasPLAN de TRABAJO Franquicia Modificado CuadroMaría Alejandra ZarpánAinda não há avaliações

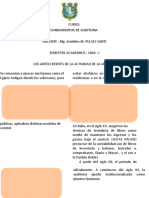

- PLAN DE AUDITORIA JuanDocumento1 páginaPLAN DE AUDITORIA Juancarlos merazAinda não há avaliações

- Analisis de Los Estados Financieros CASO DIPATDocumento48 páginasAnalisis de Los Estados Financieros CASO DIPATdaniel Lopez choqueAinda não há avaliações

- Perfil - Auxiliar Devoluciones - NuevoDocumento3 páginasPerfil - Auxiliar Devoluciones - Nuevojuan pablo rodriguez meloAinda não há avaliações

- Educacion ContableDocumento12 páginasEducacion ContableJose AlarconAinda não há avaliações

- Descripcion de Puestos ContabilidadDocumento2 páginasDescripcion de Puestos Contabilidadnoe torresAinda não há avaliações

- Rev Fiscal FinalDocumento12 páginasRev Fiscal FinalCatalina CantorAinda não há avaliações

- Manual SicalWin 2014Documento461 páginasManual SicalWin 2014lucyAinda não há avaliações

- Normas Personales Auditoria GubernamentalDocumento2 páginasNormas Personales Auditoria GubernamentalGarcia JesúsAinda não há avaliações

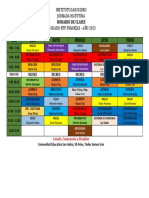

- Horario 10° BTP Finanzas 2023Documento1 páginaHorario 10° BTP Finanzas 2023AllyAinda não há avaliações

- Ballen Mendez Julian Felipe Actividadsemana2 Historia EvolucionDocumento8 páginasBallen Mendez Julian Felipe Actividadsemana2 Historia EvolucionJulian BallenAinda não há avaliações

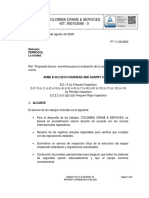

- Informe de Auditoría Caso PrácticoDocumento11 páginasInforme de Auditoría Caso PrácticoAndrea DanielaAinda não há avaliações

- Contabilidad 1Documento1 páginaContabilidad 1LEYDY BAYONAAinda não há avaliações

- Historia de La ContabilidadDocumento7 páginasHistoria de La ContabilidadJorge UchihaAinda não há avaliações

- Monografia de Contraloria de La RepublicaDocumento22 páginasMonografia de Contraloria de La RepublicaRicardo Garrido Blas100% (1)

- Cambios en La Estimaciones ContablesDocumento7 páginasCambios en La Estimaciones ContablesOsman Maldonado RojasAinda não há avaliações

- SEMANA1Documento10 páginasSEMANA1GEdith HUAinda não há avaliações

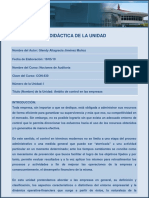

- Guia Didactica - Unidad 1Documento5 páginasGuia Didactica - Unidad 1Gabriela SanchezAinda não há avaliações

- DGII02000023 Manual Del Contribuyente DICTAMEN FISCALDocumento17 páginasDGII02000023 Manual Del Contribuyente DICTAMEN FISCALIsaac MoreiraAinda não há avaliações

- Ejercicio de Contabilidad 3Documento2 páginasEjercicio de Contabilidad 3Mayte RaOAinda não há avaliações

- Comprobante de Ingreso y de Egreso CantabilidadDocumento16 páginasComprobante de Ingreso y de Egreso CantabilidadLina Marcela TapiasAinda não há avaliações

- CosoDocumento28 páginasCosoDEISY YULIETH DIAZ GUTIERREZAinda não há avaliações

- Auditoria y Dictamen de Estados Financieros - DesbloqueadoDocumento126 páginasAuditoria y Dictamen de Estados Financieros - DesbloqueadoAlexander MarquezAinda não há avaliações

- Conocimiento Del NegocioDocumento11 páginasConocimiento Del Negociojair rivera brionesAinda não há avaliações

- Ensayo ReflexivoDocumento7 páginasEnsayo ReflexivoJeison ArdilaAinda não há avaliações

- SA Global 1 2020 2Documento1 páginaSA Global 1 2020 2Meliza SantiagoAinda não há avaliações

- Proquim SasDocumento2 páginasProquim SasKaren CanoAinda não há avaliações

- EJERCICIO InventariosDocumento2 páginasEJERCICIO InventariosMiguel Gozales GuascaAinda não há avaliações

- Escepticismo ProfesionalDocumento4 páginasEscepticismo ProfesionalJean PortuguezAinda não há avaliações

- Simulacro Certia Assuran 2023 (1s)Documento33 páginasSimulacro Certia Assuran 2023 (1s)Andres SuarezAinda não há avaliações

- 16 (PS-CT-16) Puente Grúa y Pórtico de Viga Simple o Múltiple Con Carro ElevadoDocumento9 páginas16 (PS-CT-16) Puente Grúa y Pórtico de Viga Simple o Múltiple Con Carro ElevadoGial TidiAinda não há avaliações