Você também pode gostar

- Manifiesto Decimal (Décima Espinela)Documento6 páginasManifiesto Decimal (Décima Espinela)lerolicoAinda não há avaliações

- Sequia 80% en México 15 Abril 2021 ConaguaDocumento6 páginasSequia 80% en México 15 Abril 2021 ConagualerolicoAinda não há avaliações

- Geoingeniería Solar: El Caso de Un Acuerdo Internacional de No UsoDocumento12 páginasGeoingeniería Solar: El Caso de Un Acuerdo Internacional de No UsolerolicoAinda não há avaliações

- Certificado de Mi Vacuna Mamr510918hgtrlm00Documento1 páginaCertificado de Mi Vacuna Mamr510918hgtrlm00lerolicoAinda não há avaliações

- Historia Del El Salario Mínimo y Los Uma.Documento7 páginasHistoria Del El Salario Mínimo y Los Uma.lerolicoAinda não há avaliações

- Carta y Respuestas Al NYTDocumento15 páginasCarta y Respuestas Al NYTAristegui NoticiasAinda não há avaliações

- Nuevo Testamento Filólogo Piñeros FilologoDocumento11 páginasNuevo Testamento Filólogo Piñeros FilologoFrancisco Javier Betancur CorreaAinda não há avaliações

- DOF - Diario Oficial de La Federación 22 Nov 2021Documento1 páginaDOF - Diario Oficial de La Federación 22 Nov 2021lerolicoAinda não há avaliações

- DOF - Diario Oficial de La Federación 22 Nov 2021Documento1 páginaDOF - Diario Oficial de La Federación 22 Nov 2021lerolicoAinda não há avaliações

- Nexos y Mexicanos Contra La Corrupción - Controlarán - El PREP Del INEDocumento2 páginasNexos y Mexicanos Contra La Corrupción - Controlarán - El PREP Del INElerolicoAinda não há avaliações

- Indice de Precios de Canasta MínimaDocumento43 páginasIndice de Precios de Canasta MínimalerolicoAinda não há avaliações

- En 3 Cuentas Bancarias de Romero Deschamps - ContralineaDocumento6 páginasEn 3 Cuentas Bancarias de Romero Deschamps - ContralinealerolicoAinda não há avaliações

- Yeshúa El Judío Galileo... JESUS HISTORICODocumento5 páginasYeshúa El Judío Galileo... JESUS HISTORICOlerolicoAinda não há avaliações

- Informe Uno Dictamen Linea 12 Metro Ciudad MexicoDocumento66 páginasInforme Uno Dictamen Linea 12 Metro Ciudad MexicolerolicoAinda não há avaliações

- Posibles Causas Del Accidente de L!": Diseño y Soldaduras DeficientesDocumento8 páginasPosibles Causas Del Accidente de L!": Diseño y Soldaduras DeficienteslerolicoAinda não há avaliações

- Nexos y Mexicanos Contra La Corrupción - Controlarán - El PREP Del INEDocumento2 páginasNexos y Mexicanos Contra La Corrupción - Controlarán - El PREP Del INElerolicoAinda não há avaliações

- Conacyt Detecta Glifosto en AlimentosDocumento10 páginasConacyt Detecta Glifosto en AlimentoslerolicoAinda não há avaliações

- Neoliberalismo y Política Pública Del Agua en MéxicoDocumento3 páginasNeoliberalismo y Política Pública Del Agua en MéxicolerolicoAinda não há avaliações

- Bolivia Elections 2019 11 SpanishDocumento20 páginasBolivia Elections 2019 11 SpanishlerolicoAinda não há avaliações

- El Codiciado Mineral Que Amenaza La Vida de Los Pueblos en ChiapasDocumento21 páginasEl Codiciado Mineral Que Amenaza La Vida de Los Pueblos en ChiapaslerolicoAinda não há avaliações

- Expediente CienfuegosDocumento751 páginasExpediente CienfuegosGasramAinda não há avaliações

- La "Partida Secreta" Que Se Robó Salinas de GortariDocumento9 páginasLa "Partida Secreta" Que Se Robó Salinas de GortarilerolicoAinda não há avaliações

- Quien Fue Jesus de Galilea Una PerspectDocumento57 páginasQuien Fue Jesus de Galilea Una PerspectlerolicoAinda não há avaliações

- 30 05 2019 Carta Al Presidente TrumpDocumento2 páginas30 05 2019 Carta Al Presidente TrumpAristegui Noticias100% (4)

- AMLO Memorándum Segob, SEP, SHCP, 16abr19Documento3 páginasAMLO Memorándum Segob, SEP, SHCP, 16abr19Aristegui Noticias96% (23)

- Legionarios de Cristo Diaz AtilanoDocumento1 páginaLegionarios de Cristo Diaz AtilanolerolicoAinda não há avaliações

- Dictamen Ambiental NAICM Fernando Córdova TapiaDocumento4 páginasDictamen Ambiental NAICM Fernando Córdova TapialerolicoAinda não há avaliações

- Conversación Donald Trump - Enrique Peña Nieto - EspañolDocumento7 páginasConversación Donald Trump - Enrique Peña Nieto - EspañollerolicoAinda não há avaliações

- Carta de Andrés Manuel López Obrador Enviada Donald TrumpDocumento7 páginasCarta de Andrés Manuel López Obrador Enviada Donald TrumpCarolina LopsotAinda não há avaliações

- Lineamientos Básicos Del Proyecto Alternativo de Nación 2018: MorenaDocumento16 páginasLineamientos Básicos Del Proyecto Alternativo de Nación 2018: MorenalerolicoAinda não há avaliações

- Tarea 03 Grupal1Documento1 páginaTarea 03 Grupal1KEVIN GABRIEL CHAMBI MAMANIAinda não há avaliações

- Anualidades GeneralesDocumento13 páginasAnualidades GeneralesNordi NilAinda não há avaliações

- Examen Final Productos y Servicios Bancarios - 24-01-2023Documento4 páginasExamen Final Productos y Servicios Bancarios - 24-01-2023Eliana del pilar torres cordovaAinda não há avaliações

- Wuolah Free TEMA 1 El Sistema Financiero EspanolDocumento12 páginasWuolah Free TEMA 1 El Sistema Financiero EspanolEstefani reyes rivasAinda não há avaliações

- Renta Personas NaturalesDocumento5 páginasRenta Personas NaturalesKAREN MARCELA OJEDA ALVAREZAinda não há avaliações

- GMI 10 ° y 11° PLANILLA ARTICULACION SENA JUN 2023Documento4 páginasGMI 10 ° y 11° PLANILLA ARTICULACION SENA JUN 2023Michell ArevaloAinda não há avaliações

- Ejercicios Resueltos Economà A 1º - Tema 8Documento8 páginasEjercicios Resueltos Economà A 1º - Tema 8Carolina Piñero Gabardino92% (12)

- PL Sistema Previsional PeruanoDocumento23 páginasPL Sistema Previsional PeruanoInfobae PerúAinda não há avaliações

- Te Presentamos Tu Estado de Cuenta de Octubre: Hola, Erick Giovanni Esquivel RossDocumento5 páginasTe Presentamos Tu Estado de Cuenta de Octubre: Hola, Erick Giovanni Esquivel Rosserick.g.e.rossAinda não há avaliações

- Distribuidora La Mexicana Sa de CVDocumento60 páginasDistribuidora La Mexicana Sa de CVVictoria GarcíaAinda não há avaliações

- Estado de Cuenta BanamexDocumento8 páginasEstado de Cuenta BanamexOsiris isrrael HernándezAinda não há avaliações

- Boleta de Pago Junio 2021Documento1 páginaBoleta de Pago Junio 2021Cristian PachecoAinda não há avaliações

- Teoría y práctica de tasas financierasDocumento3 páginasTeoría y práctica de tasas financierasTANIA ALEJANDRA ROJAS TAIPEAinda não há avaliações

- Contrato Prestamos FirmadosDocumento4 páginasContrato Prestamos FirmadospapujuneareaAinda não há avaliações

- Rentas-Problemas ResueltosDocumento19 páginasRentas-Problemas ResueltosAlejandro Narvaez100% (2)

- MODULO 1 anualidades-AL-VENCIMIENTO-lineDocumento9 páginasMODULO 1 anualidades-AL-VENCIMIENTO-lineFernando Ramirez YanesAinda não há avaliações

- Proponen Crear Un Sistema de "Préstamo Revertido" para Que Los Jubilados Puedan Hipotecar Sus Casas y Cobrar Un Extra A La JubilaciónDocumento6 páginasProponen Crear Un Sistema de "Préstamo Revertido" para Que Los Jubilados Puedan Hipotecar Sus Casas y Cobrar Un Extra A La JubilaciónRosario3Ainda não há avaliações

- Cliente Relación DirecciónDocumento1 páginaCliente Relación DirecciónMercedes BautistaAinda não há avaliações

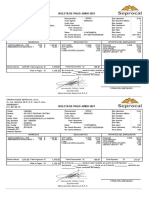

- Pago Mínimo Total: 01/02/2024 $5,000.00Documento6 páginasPago Mínimo Total: 01/02/2024 $5,000.00m74698464Ainda não há avaliações

- Escenario 5 Contabilidad de Pasivos y PatrimonioDocumento23 páginasEscenario 5 Contabilidad de Pasivos y PatrimonioFernanda HernandezAinda não há avaliações

- EstadoCuenta Mayo 2022 BanorteDocumento5 páginasEstadoCuenta Mayo 2022 Banortenora riccaAinda não há avaliações

- Mis Deudas Al Excel 2Documento8 páginasMis Deudas Al Excel 2vladimirAinda não há avaliações

- 6yk Nomina Del Personal Docente Del Ministerio de Educacion Actualizada A Enero 2024 Eje NoroestexlsxDocumento500 páginas6yk Nomina Del Personal Docente Del Ministerio de Educacion Actualizada A Enero 2024 Eje NoroestexlsxdulceAinda não há avaliações

- Ejercicios Prácticos Del Tema 9: "Contabilidad" María Arenas Roselló PDFDocumento9 páginasEjercicios Prácticos Del Tema 9: "Contabilidad" María Arenas Roselló PDFMaría Arenas RoselloAinda não há avaliações

- Suscribir servicio Directv con débito automático o tarjeta de créditoDocumento1 páginaSuscribir servicio Directv con débito automático o tarjeta de créditoLelito CortesAinda não há avaliações

- Relacion BancoDocumento6 páginasRelacion BancoPaola VélezAinda não há avaliações

- 20 Ejercicios de Interés Compuesto - Medrano Rios EstefaniaDocumento13 páginas20 Ejercicios de Interés Compuesto - Medrano Rios EstefaniaMaryzol Cruz DuranAinda não há avaliações

- Actividad 02. - Flujo Uniforme, Parte 2Documento12 páginasActividad 02. - Flujo Uniforme, Parte 2Briggitte Silvana Pichucho Cruz100% (1)

- Solución Supuesto 12Documento3 páginasSolución Supuesto 12VÍCTOR CASTILLA CUADRIAinda não há avaliações

- Ranking Hipotecarios Julio 2023Documento28 páginasRanking Hipotecarios Julio 2023El MostradorAinda não há avaliações