Você também pode gostar

- SOFOMES ENR: La Puerta a la Revolución Financiera en MéxicoNo EverandSOFOMES ENR: La Puerta a la Revolución Financiera en MéxicoAinda não há avaliações

- Investigación SAPIDocumento2 páginasInvestigación SAPIMarvin Sandoval100% (1)

- SAPI y SAPIBDocumento13 páginasSAPI y SAPIBAndrea SecinAinda não há avaliações

- Modalidades de La SA, SAPI, SAB SAPIBDocumento8 páginasModalidades de La SA, SAPI, SAB SAPIBJuan MonteroAinda não há avaliações

- SAPI Nueva Alternativa de NegociosDocumento20 páginasSAPI Nueva Alternativa de NegociosCanieti Noreste100% (1)

- Final SofomDocumento78 páginasFinal SofomIsa randomshitAinda não há avaliações

- Sociedad en Responsabilidad LimitadaDocumento14 páginasSociedad en Responsabilidad LimitadaADIERENAinda não há avaliações

- Tesina SAB (Final)Documento30 páginasTesina SAB (Final)Rubén EsquivelAinda não há avaliações

- Sociedad Anónima Promotora de InversiónDocumento6 páginasSociedad Anónima Promotora de InversiónAzucena OchoaAinda não há avaliações

- Tipos de Sociedades Mercantiles Más Comunes en MéxicoDocumento5 páginasTipos de Sociedades Mercantiles Más Comunes en MéxicoIsaias de la CruzAinda não há avaliações

- Sociedades Anónimas Promotoras de Inversión SAPIDocumento12 páginasSociedades Anónimas Promotoras de Inversión SAPIabelcain857Ainda não há avaliações

- Sociedades Por Acciones SimplificadasDocumento4 páginasSociedades Por Acciones SimplificadasAyleen MedranoAinda não há avaliações

- El Concurso MercantilDocumento14 páginasEl Concurso MercantilLeonora Aimeé CamachoAinda não há avaliações

- Sociedad en Comandita Por AccionesDocumento11 páginasSociedad en Comandita Por AccionesLiz Paulina AgValAinda não há avaliações

- Sociedad Anónima Promotora de Inversión (SAPI)Documento15 páginasSociedad Anónima Promotora de Inversión (SAPI)Luis0% (1)

- Sociedades Anonimas Promotoras de InversionDocumento20 páginasSociedades Anonimas Promotoras de Inversionavaldes6870100% (13)

- Carvallo B1a1 1a17Documento20 páginasCarvallo B1a1 1a17Ricardo Hernández MondragónAinda não há avaliações

- Sociedades MercantilesDocumento7 páginasSociedades MercantilesUlises San RomanAinda não há avaliações

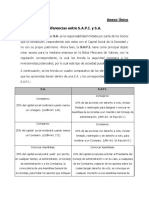

- Diferencia Entre SA y SAPIDocumento2 páginasDiferencia Entre SA y SAPIAndy MansillaAinda não há avaliações

- Cuadro Sinóptico SAPI DerechoDocumento4 páginasCuadro Sinóptico SAPI DerechoJesus Eduardo Campos HdzAinda não há avaliações

- Don RamonDocumento20 páginasDon RamonEdwin Valle Quiroz100% (1)

- Unidad 12 Contratos de SeguroDocumento26 páginasUnidad 12 Contratos de SeguroJL100% (2)

- Constitución de Sociedades MercantilesDocumento24 páginasConstitución de Sociedades MercantilesRicardo MontalvoAinda não há avaliações

- Reyese U3a1 DsDocumento4 páginasReyese U3a1 DsSoniaLunaLópez100% (1)

- Acta Constitutiva de Sociedad de Responsabilidad Limitada Microindustrial de Capital Variable 2Documento9 páginasActa Constitutiva de Sociedad de Responsabilidad Limitada Microindustrial de Capital Variable 2Ninivet OrdoñezAinda não há avaliações

- Sociedades Mercantiles SeminarioDocumento246 páginasSociedades Mercantiles SeminarioMariel OsorioAinda não há avaliações

- SAPI Vs SADocumento6 páginasSAPI Vs SAGenaro GarciaAinda não há avaliações

- Exposicion FideicomisoDocumento16 páginasExposicion FideicomisoAnonymous 3x67vhAinda não há avaliações

- Acta Constitutiva de La AsambleaDocumento22 páginasActa Constitutiva de La AsambleaMonica MaasAinda não há avaliações

- Reporte de Fusión y EscisiónDocumento15 páginasReporte de Fusión y EscisiónCARMEN ANED GARC�A TOLENTINOAinda não há avaliações

- SOFOLESDocumento7 páginasSOFOLESVictor SG100% (1)

- Contrato de Apertura de CreditoDocumento4 páginasContrato de Apertura de CreditoLuceroSolisAinda não há avaliações

- Sociedad AnonimaDocumento5 páginasSociedad AnonimaCristian Quiñones FerrinAinda não há avaliações

- Reformas Fiscales Ejercicio 2023 NuevoDocumento170 páginasReformas Fiscales Ejercicio 2023 NuevoAkhena Vera0% (1)

- Qué Es La Sociedad Anónima Promotora de InversiónDocumento8 páginasQué Es La Sociedad Anónima Promotora de Inversiónbeto1298100% (1)

- Sab, SapiDocumento28 páginasSab, SapiJose Miguel Mendoza100% (2)

- Sociedad Anonima BursatilDocumento4 páginasSociedad Anonima BursatilJorge Jiménez50% (2)

- Unidad 11 FideicomisoDocumento12 páginasUnidad 11 FideicomisoAna RuizAinda não há avaliações

- Sociedad AnonimaDocumento5 páginasSociedad AnonimaIngrid Alluin VetterAinda não há avaliações

- Derecho Bancario y BursátilDocumento22 páginasDerecho Bancario y BursátilAristeo Valadez LopezAinda não há avaliações

- Operaciones de CreditoDocumento49 páginasOperaciones de CreditoAlejandro MedinaAinda não há avaliações

- Procedimiento Constitución de Una Sociedad Mercantil en MéxicoDocumento3 páginasProcedimiento Constitución de Una Sociedad Mercantil en MéxicoDay's CruzAinda não há avaliações

- Acta Constitutiva de Sociedad Anónima de Capital VariableDocumento6 páginasActa Constitutiva de Sociedad Anónima de Capital VariableJuan Carlos SerranoAinda não há avaliações

- Concursos Mercantiles v2Documento29 páginasConcursos Mercantiles v2jose antonio velazquez herandezAinda não há avaliações

- SOFOMDocumento6 páginasSOFOMHugo ReynaAinda não há avaliações

- Aviso de ConvocatoriaDocumento3 páginasAviso de ConvocatoriaMilena LandaetaAinda não há avaliações

- Sociedad de Responsabilidad LimitadaDocumento12 páginasSociedad de Responsabilidad Limitadagrisly27Ainda não há avaliações

- Asamblea de AccionistasDocumento18 páginasAsamblea de AccionistasGarcia JMAinda não há avaliações

- Sociedad AnonimaDocumento14 páginasSociedad AnonimaHuesiniAinda não há avaliações

- Sistema Financiero MexicanoDocumento3 páginasSistema Financiero MexicanoKarina Vega100% (2)

- Concurso MercantilDocumento183 páginasConcurso MercantilJose Luis Arteaga SAinda não há avaliações

- Contrato de FideicomisoDocumento10 páginasContrato de FideicomisoEdgar Arturo Hernandez PerezAinda não há avaliações

- Sociedades Promotorasde InversionDocumento8 páginasSociedades Promotorasde InversionLuis Kim Jung Martinez100% (1)

- Arren Damien ToDocumento82 páginasArren Damien ToJorge VillalobosAinda não há avaliações

- Expo Sofoles y SofomesDocumento42 páginasExpo Sofoles y SofomesVictor SGAinda não há avaliações

- Derecho Fiscal I Los Principios Constitucionales de Las ContribucionesDocumento79 páginasDerecho Fiscal I Los Principios Constitucionales de Las ContribucionesEstefania Iraz� Mart�nez HuertaAinda não há avaliações

- Modelo de Sociedad en Comandita SimpleDocumento3 páginasModelo de Sociedad en Comandita SimpleMelissaPatriciaPerazaItzá100% (1)

- Sociedad Financiero de Objeto Limitado (SOFOL) y Sociedad Financiera de Objeto Múltiple (SOFOME)Documento9 páginasSociedad Financiero de Objeto Limitado (SOFOL) y Sociedad Financiera de Objeto Múltiple (SOFOME)GustavoAdolfoPatiñoMontesAinda não há avaliações

- Nic36desvalorizaciondeactivos 140827073837 Phpapp02Documento61 páginasNic36desvalorizaciondeactivos 140827073837 Phpapp02Maricela SotoAinda não há avaliações

- 4 Nic36 Desvalorizacindeactivos 110801230905 Phpapp01Documento64 páginas4 Nic36 Desvalorizacindeactivos 110801230905 Phpapp01Ananías CoriAinda não há avaliações

- Contabilidad ElectronicaDocumento10 páginasContabilidad ElectronicaMaricela SotoAinda não há avaliações

- Contrato de Licencia AdobeDocumento21 páginasContrato de Licencia AdobeMaricela SotoAinda não há avaliações

- Diferencias IFRSDocumento52 páginasDiferencias IFRSespinosg100% (2)

- Comprobantes FISCALESDocumento4 páginasComprobantes FISCALESMaricela SotoAinda não há avaliações

- Sapi, Sab SapibDocumento14 páginasSapi, Sab SapibMaricela SotoAinda não há avaliações

- ValoresEspecial (D)Documento44 páginasValoresEspecial (D)Maricela SotoAinda não há avaliações

- ValoresEspecial (D)Documento44 páginasValoresEspecial (D)Maricela SotoAinda não há avaliações

- NIC 1 ContaduriaDocumento44 páginasNIC 1 ContaduriaMaricela SotoAinda não há avaliações

- NIC 1 ContaduriaDocumento44 páginasNIC 1 ContaduriaMaricela SotoAinda não há avaliações

- Audit IFRSensubolsillo2014Documento126 páginasAudit IFRSensubolsillo2014llAinda não há avaliações

- Material de Apoyo Reglas para Debitar y Acreditar Complemento PracticoDocumento14 páginasMaterial de Apoyo Reglas para Debitar y Acreditar Complemento PracticoIta Gar100% (1)

- ProductoDocumento129 páginasProductoAleexC ••Ainda não há avaliações

- Circular Del SRI 5Documento4 páginasCircular Del SRI 5Kevin SaenzAinda não há avaliações

- Contrato Hospital de Torrejon Marca AguaDocumento5 páginasContrato Hospital de Torrejon Marca AguaJorge MuñozAinda não há avaliações

- El Asiento ContableDocumento3 páginasEl Asiento ContableRosa Maqque CasaAinda não há avaliações

- Lectura 2 - Gestion de ProyectosDocumento3 páginasLectura 2 - Gestion de ProyectosMartin SuárezAinda não há avaliações

- LC2M2Documento17 páginasLC2M2willucrAinda não há avaliações

- Claudia Taller Caso Automotriz La Parva Matriz Desarrollo 2022Documento4 páginasClaudia Taller Caso Automotriz La Parva Matriz Desarrollo 2022jaime fernando velasquez perezAinda não há avaliações

- Conceptos Básicos CumDocumento40 páginasConceptos Básicos CumAly GomezAinda não há avaliações

- Certificación en Transformación Digital 2023 (Dunia)Documento15 páginasCertificación en Transformación Digital 2023 (Dunia)Raúl BelmonteAinda não há avaliações

- Informe GloriaDocumento25 páginasInforme GloriajeanpaulcasasAinda não há avaliações

- CVKarinaCaro ACTUALIZADO2023Documento2 páginasCVKarinaCaro ACTUALIZADO2023GTH TranspesaAinda não há avaliações

- Formulación de La Idea Del ProyectoDocumento22 páginasFormulación de La Idea Del Proyectolabrandt232Ainda não há avaliações

- Sistema Financiero-Intermediación Directa e Indirecta-Los Bancos y Tipo de Operaciones-Mercado de Capitales y Bolsa de Valores-El BRCPDocumento10 páginasSistema Financiero-Intermediación Directa e Indirecta-Los Bancos y Tipo de Operaciones-Mercado de Capitales y Bolsa de Valores-El BRCPZAVY STHEFANY CHAPONAN RAMIREZAinda não há avaliações

- Trabajo CuestionarioDocumento5 páginasTrabajo CuestionarioVanessaAinda não há avaliações

- Prospectiva Histórica de Los Movimientos Sociales en América LatinaDocumento16 páginasProspectiva Histórica de Los Movimientos Sociales en América LatinaSara MateusAinda não há avaliações

- Patricia Baez ProfileDocumento5 páginasPatricia Baez ProfilePatricia BáezAinda não há avaliações

- Cigras2014 - Exposición 2 Cigras Iso 27001 - RBQDocumento30 páginasCigras2014 - Exposición 2 Cigras Iso 27001 - RBQJorge MendozaAinda não há avaliações

- Sistemas de Planeacion Ejemplo PolaroidDocumento15 páginasSistemas de Planeacion Ejemplo PolaroidElsa VelazquezAinda não há avaliações

- Cat. A - Proyecto de EmprendimientoDocumento14 páginasCat. A - Proyecto de EmprendimientoAdriano Arredondo ƮλƳAinda não há avaliações

- Plan de Aseguramiento de La CalidadDocumento24 páginasPlan de Aseguramiento de La CalidadLENINROMEROH4168100% (2)

- Pruebas Cortas Nia IiDocumento14 páginasPruebas Cortas Nia IiIRIS ANNALI VELIZ HERRERAAinda não há avaliações

- Grieser Chemical CompanyDocumento5 páginasGrieser Chemical CompanyFernanda Porras50% (2)

- Taller 2. Programa y Plan de AuditoriaDocumento3 páginasTaller 2. Programa y Plan de Auditoriagoldye amparo100% (1)

- Negociación de Contratos LaboralesDocumento14 páginasNegociación de Contratos LaboralesLupiitha MénCórAinda não há avaliações

- La Importancia de La Contabilidad de CostosDocumento17 páginasLa Importancia de La Contabilidad de CostosEsteffany PortilloAinda não há avaliações

- Externalización e Internalización de CostoDocumento6 páginasExternalización e Internalización de CostoDaxterMancerAinda não há avaliações

- Pronosticos CualitativosDocumento3 páginasPronosticos CualitativosRoby Paredes MaurielAinda não há avaliações

- Empresa Juan Valdez ..Documento7 páginasEmpresa Juan Valdez ..Laura cardenasAinda não há avaliações

- 2 FinanzasDocumento10 páginas2 FinanzasJanny Andrea Beltran NaizirAinda não há avaliações