Você também pode gostar

- Disolución Liquidación y Extinción de SociedadesDocumento30 páginasDisolución Liquidación y Extinción de SociedadesMarianelitha VelasquezAinda não há avaliações

- CRECIAT Manual SARL 2020 DefinitivoDocumento35 páginasCRECIAT Manual SARL 2020 DefinitivoOficial CoopmininteriorAinda não há avaliações

- 1 PDFDocumento2 páginas1 PDFmarielamasottoAinda não há avaliações

- Tema Informe de AuditoriaDocumento2 páginasTema Informe de AuditoriaRuben Mansilla SilvaAinda não há avaliações

- NIA 530 - Muestreo de AuditoríaDocumento25 páginasNIA 530 - Muestreo de AuditoríaAnonymous nWRLwuAinda não há avaliações

- Actividad 7. Resumen Sobre El Ciclo ContableDocumento5 páginasActividad 7. Resumen Sobre El Ciclo ContableSandra NaranjoAinda não há avaliações

- Los 15 Principios de Contabilidad Generalmente AceptadosDocumento6 páginasLos 15 Principios de Contabilidad Generalmente AceptadosMiriam Contreras SallucaAinda não há avaliações

- Actividad 7. Estudio de Caso 1Documento16 páginasActividad 7. Estudio de Caso 1Deyanira HermosaAinda não há avaliações

- Examen Seg Quimestre Primero EmprendDocumento11 páginasExamen Seg Quimestre Primero EmprendGladys BarrosAinda não há avaliações

- Lcyc U3 A1 MipgDocumento3 páginasLcyc U3 A1 MipgMiguel Angel Paniagua GarciaAinda não há avaliações

- Caracteristicas y Etapas de Auditoria de Gestion - DesempeñoDocumento11 páginasCaracteristicas y Etapas de Auditoria de Gestion - DesempeñojhonatanAinda não há avaliações

- Respuestas Unidad VDocumento8 páginasRespuestas Unidad Vangie duqueAinda não há avaliações

- Con Ci1 Ap1 ConsignaDocumento2 páginasCon Ci1 Ap1 ConsignaLeticiaAinda não há avaliações

- Amplex PDFDocumento14 páginasAmplex PDFfaballen04Ainda não há avaliações

- Auditoria TributariaDocumento20 páginasAuditoria TributariaD Guillermo T. CansayaAinda não há avaliações

- Capitulo 2Documento135 páginasCapitulo 2Condori Zuñiga T Liz100% (1)

- EVALUACIÓN - Revisión Del Intento-13Documento8 páginasEVALUACIÓN - Revisión Del Intento-13Bere b PampAinda não há avaliações

- Gobierno Autónomo Municipal de San Andres de MachacaDocumento71 páginasGobierno Autónomo Municipal de San Andres de Machacaraul pintoAinda não há avaliações

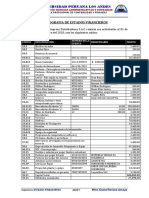

- Estados FinancierosDocumento4 páginasEstados FinancierosEric RomeroAinda não há avaliações

- 07 ABCont PDFDocumento82 páginas07 ABCont PDFJesus SaltosAinda não há avaliações

- 2 Modulo 2 Preparacion Estados Financieros.Documento11 páginas2 Modulo 2 Preparacion Estados Financieros.Victor100% (1)

- Resumen Mercantil Laboral TributarioDocumento20 páginasResumen Mercantil Laboral TributarioJose Delgado AmayaAinda não há avaliações

- Las NAGAsDocumento6 páginasLas NAGAsarturoAinda não há avaliações

- Tarea 4, AUDITORIA IDocumento7 páginasTarea 4, AUDITORIA IGinaury DominguezAinda não há avaliações

- A Creed OresDocumento10 páginasA Creed OresisaaczciAinda não há avaliações

- Costo Social de ProducciónDocumento9 páginasCosto Social de ProducciónKSTIAGUI16Ainda não há avaliações

- Cap. 4 Determinacion Del Costo Por Procesos - Parte IIDocumento2 páginasCap. 4 Determinacion Del Costo Por Procesos - Parte IIIrais Martinez JuarezAinda não há avaliações

- 4532 - Caso Práctico Favorable Con Salvedad Indeterminada CC - Enunciado PDFDocumento2 páginas4532 - Caso Práctico Favorable Con Salvedad Indeterminada CC - Enunciado PDFana pilarAinda não há avaliações

- Dictamen Del Revisor Fiscal TDEPE SASDocumento7 páginasDictamen Del Revisor Fiscal TDEPE SASbermudezfred05Ainda não há avaliações

- MERITORIO EE - FF. 2020-I 24 de AgostoDocumento3 páginasMERITORIO EE - FF. 2020-I 24 de AgostoIsabel ASAinda não há avaliações