Você também pode gostar

- ContaDocumento39 páginasContaKevin Daniel Antunez OrtizAinda não há avaliações

- Cargo y Abono de CuentasDocumento19 páginasCargo y Abono de CuentasTana Reyes100% (3)

- Cuentas de Activo, Pasivo, Capital Cuando Cargan y AbonanDocumento14 páginasCuentas de Activo, Pasivo, Capital Cuando Cargan y AbonanJuan PabloAinda não há avaliações

- Cargos y AbonosDocumento8 páginasCargos y AbonosEdgar Uriel Hernandez MartinezAinda não há avaliações

- Cuentas Cargos Abonos y SaldosDocumento19 páginasCuentas Cargos Abonos y SaldosgameABCAinda não há avaliações

- CuentasDocumento17 páginasCuentasITACHl100% (1)

- Cargos y AbonosDocumento13 páginasCargos y AbonosJose Carlos Romero Rojas80% (5)

- Guia ContabilizadoraDocumento58 páginasGuia ContabilizadoraNaye Nanis Vazquez HernandezAinda não há avaliações

- Naturaleza de Las CuentasDocumento19 páginasNaturaleza de Las Cuentasjazz_addictionAinda não há avaliações

- Iva AcreditableDocumento1 páginaIva Acreditableoscarsosa1100% (4)

- Cuentas Del Balance General y El Estado de ResultadosDocumento15 páginasCuentas Del Balance General y El Estado de ResultadosallyAinda não há avaliações

- Cargo y Abono de CuentasDocumento5 páginasCargo y Abono de CuentasRolando Ferrer100% (2)

- Pasivo ContabilidadDocumento3 páginasPasivo ContabilidadShootBeck100% (1)

- Guia ContabilizadoraDocumento8 páginasGuia ContabilizadoraRosalba De DiosAinda não há avaliações

- Saldos y MovimientosDocumento40 páginasSaldos y MovimientosGabriel Sivila AlvarezAinda não há avaliações

- Abono y Cargo de Las Cuentas de ContabilidadDocumento21 páginasAbono y Cargo de Las Cuentas de ContabilidadHector Moises LopeAinda não há avaliações

- Registro Del IVADocumento1 páginaRegistro Del IVAHugo Duran100% (1)

- Pasivos Cargo y AbonoDocumento24 páginasPasivos Cargo y AbonoSussetAinda não há avaliações

- Instructivo de Cuenta Cargo y Abono - Julio César Romero de La CruzDocumento15 páginasInstructivo de Cuenta Cargo y Abono - Julio César Romero de La CruzKarlaAinda não há avaliações

- Saldos y MovimientosDocumento39 páginasSaldos y MovimientosAxel Aram Flores GarciaAinda não há avaliações

- Guia Contabilizadora de Sociedad en Nombre ColectivoDocumento4 páginasGuia Contabilizadora de Sociedad en Nombre ColectivopedrofrtAinda não há avaliações

- Contribuciones Por Pagar y RetenidasDocumento12 páginasContribuciones Por Pagar y RetenidasAdanLizarragaAinda não há avaliações

- Todas Las Cuentas Del ActivoDocumento21 páginasTodas Las Cuentas Del ActivoFuentes Jony60% (5)

- Cuando Se Abona y Carga en Cada CuentaDocumento7 páginasCuando Se Abona y Carga en Cada CuentaLizbeth Noemi100% (1)

- Catalogo de CuentasDocumento6 páginasCatalogo de CuentasRuth Saldivar100% (3)

- Unidad 2 PasivosDocumento32 páginasUnidad 2 PasivosMaría Del Carmen Torres100% (1)

- Cuentas T Del ActivoDocumento34 páginasCuentas T Del ActivoAlan Vela50% (2)

- Instructivo Al Catalogo de CuentasDocumento67 páginasInstructivo Al Catalogo de CuentasJesus Sanchez100% (4)

- Saldos y MovimientosDocumento39 páginasSaldos y MovimientosReishel Lugo41% (22)

- Catálogo de Cuentas Contabilidad Orientada A Los NegociosDocumento55 páginasCatálogo de Cuentas Contabilidad Orientada A Los NegociosGénesis Acosta98% (40)

- Ejercicios de Mercancias en ComisionDocumento6 páginasEjercicios de Mercancias en ComisionLuis Fernando Loya Palacios100% (1)

- Instructivo Del Catalogo de CuentasDocumento27 páginasInstructivo Del Catalogo de CuentasK'rly Quintal100% (3)

- Cargo y AbonoDocumento14 páginasCargo y Abonodavidcsega78% (27)

- CapitalDocumento4 páginasCapitalEmmanuel CondeAinda não há avaliações

- Guia ContabilizadoraDocumento56 páginasGuia Contabilizadoracarlos joaquin santos perez0% (1)

- Cargo y AbonoDocumento21 páginasCargo y AbonoYASURIT RODRÍGUEZ100% (1)

- Ejemplo de Guia Contabilizadora para MotelesDocumento1 páginaEjemplo de Guia Contabilizadora para MotelesALN ALN33% (3)

- EJERCICIO-3 - CUESTIONARIO PRIMER CURSO DE CONTABILIDAD, Elías LaraDocumento6 páginasEJERCICIO-3 - CUESTIONARIO PRIMER CURSO DE CONTABILIDAD, Elías LaraLee100% (2)

- Cuenta Deudores Diversos (Contabilidad) - Definición, Cargo y AbonoDocumento3 páginasCuenta Deudores Diversos (Contabilidad) - Definición, Cargo y AbonoLuz ElenaAinda não há avaliações

- Cuentas Del Método AnalíticoDocumento3 páginasCuentas Del Método AnalíticoKarely ValtierraAinda não há avaliações

- Guia ContabilizadoraDocumento10 páginasGuia ContabilizadoraAlee Obando100% (1)

- Guia ContabilizadoraDocumento21 páginasGuia ContabilizadoraGuillermoA.HuertaAinda não há avaliações

- Reglas de Cargos y AbonosDocumento3 páginasReglas de Cargos y AbonosHayde Corona100% (4)

- Cuentas de La Contabilidad Elias Lara Flores 1Documento23 páginasCuentas de La Contabilidad Elias Lara Flores 1Manuel Lezama100% (2)

- Clasificación de Los Sistemas de Registros de MercancíasDocumento6 páginasClasificación de Los Sistemas de Registros de MercancíasAngel YM50% (2)

- Naturaleza de Las CuentasDocumento4 páginasNaturaleza de Las CuentasMonicaGlez50% (4)

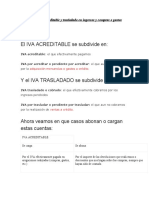

- Manejo Del IVA Acreditable y Trasladado en Ingresos y Compras o GastosDocumento6 páginasManejo Del IVA Acreditable y Trasladado en Ingresos y Compras o GastosDina perezAinda não há avaliações

- Estudio Particular de Las CuentasDocumento38 páginasEstudio Particular de Las CuentasGarcia Jess67% (3)

- Manual de Aplicación de Cuentas Del CatalogoDocumento9 páginasManual de Aplicación de Cuentas Del CatalogoSusy HernándezAinda não há avaliações

- Taller Ultimo M DirectooDocumento14 páginasTaller Ultimo M Directooelizab207Ainda não há avaliações

- Unidad I Control Interno, Reglas de Valuacion y Presentacion de PasivosDocumento5 páginasUnidad I Control Interno, Reglas de Valuacion y Presentacion de PasivosVidal Juarez88% (8)

- 1.1.2 Tasa de Inetres LiderDocumento17 páginas1.1.2 Tasa de Inetres LiderHector Arroyo100% (1)

- Movimientos y Saldos de Las Cuentas de Inventarios PerpetuosDocumento2 páginasMovimientos y Saldos de Las Cuentas de Inventarios PerpetuosDanny Cruz69% (16)

- Cargos y AbonosDocumento7 páginasCargos y AbonosMayte PazcAinda não há avaliações

- Manual de CuentasDocumento8 páginasManual de CuentasLupita SolisAinda não há avaliações

- Presentación de Conceptos Agencias Sucursales y MatricesDocumento5 páginasPresentación de Conceptos Agencias Sucursales y Matricesalfredo romeAinda não há avaliações

- Guia ContabilizadoraDocumento24 páginasGuia Contabilizadoramariana ordoñez estradaAinda não há avaliações

- Tabla Comparativa de Clasificación de Los Sistemas de ProducciónDocumento11 páginasTabla Comparativa de Clasificación de Los Sistemas de ProducciónPaulo LopezAinda não há avaliações

- Naturaleza de Las Cuentas-1Documento26 páginasNaturaleza de Las Cuentas-1Pablo Antonio Torres MartínezAinda não há avaliações

- Catalagoo de Cuentas FinalDocumento34 páginasCatalagoo de Cuentas Finaligem23.jzunigamAinda não há avaliações

- Caso Practico Sexteto, SaDocumento2 páginasCaso Practico Sexteto, SaAaron YsidroAinda não há avaliações

- Caso N°. 1 Teoría Del Proceso Licda. Martha GarciaDocumento4 páginasCaso N°. 1 Teoría Del Proceso Licda. Martha GarciaJuan RojopAinda não há avaliações

- Qué Es El Costo Promedio de CapitalDocumento6 páginasQué Es El Costo Promedio de Capitalfelo1972100% (1)

- Consolidado de Preguntas MacroeconomiaDocumento3 páginasConsolidado de Preguntas MacroeconomiaSara BenavidesAinda não há avaliações

- I. Misión: Superintendencia Del Mercado de ValoresDocumento7 páginasI. Misión: Superintendencia Del Mercado de ValoresGretel Lliliana Elera AdrianzénAinda não há avaliações

- Modelos de Evaluacion de Alternativas de InversionDocumento10 páginasModelos de Evaluacion de Alternativas de InversionMario AmarisAinda não há avaliações

- PDF Monografia de Cajas Rurales de Ahorrro y Credito Crac DDDocumento16 páginasPDF Monografia de Cajas Rurales de Ahorrro y Credito Crac DDKaterin Liliana Canales BaldarragoAinda não há avaliações

- Forward de Tasa de Interes (FRAS)Documento13 páginasForward de Tasa de Interes (FRAS)wilberAinda não há avaliações

- Cómo Hacer Una Conciliación Bancaria, Métodos y ProcedimientosDocumento1 páginaCómo Hacer Una Conciliación Bancaria, Métodos y ProcedimientosCarlosRojasAinda não há avaliações

- Poemas en Francés Traducidos Al EspañolDocumento4 páginasPoemas en Francés Traducidos Al EspañolLeymi PichardoAinda não há avaliações

- Producto Académico N 3 CONTABILIDAD GUBERNAMENTALDocumento6 páginasProducto Académico N 3 CONTABILIDAD GUBERNAMENTALCristian Zuñiga Trucios50% (2)

- Actividad 2 - Día 2Documento1 páginaActividad 2 - Día 21022404927Ainda não há avaliações

- Researchdocumentcontentpage PDFDocumento17 páginasResearchdocumentcontentpage PDFVictor SGAinda não há avaliações

- IA y Crecimiento MEXICODocumento20 páginasIA y Crecimiento MEXICOAdan PerezAinda não há avaliações

- Analisis Jurisprudencia Titulo ValoresDocumento5 páginasAnalisis Jurisprudencia Titulo ValoresCésarAndrésMaestreCastro0% (1)

- 06.-Estatuto Organico S.A.Documento10 páginas06.-Estatuto Organico S.A.marcoAinda não há avaliações

- Cuestionario de Control InternoDocumento1 páginaCuestionario de Control InternoPaola GonzalezAinda não há avaliações

- LA - ECUACION - CONTABLE Sabado 11032023Documento20 páginasLA - ECUACION - CONTABLE Sabado 11032023Paco E. LopezAinda não há avaliações

- 041451019M 8168019430 IneDocumento4 páginas041451019M 8168019430 IneSantiago VichAinda não há avaliações

- Crisis Del Capitalismo PatrimonialDocumento31 páginasCrisis Del Capitalismo Patrimonialgfvt23Ainda não há avaliações

- Hernan Tejeda Control3Documento8 páginasHernan Tejeda Control3Hernan Tejeda toroAinda não há avaliações

- Contabilidad BancariaDocumento87 páginasContabilidad BancariaMayra Fernanda Armijos ArmijosAinda não há avaliações

- Como Crean Dinero Los BancosDocumento6 páginasComo Crean Dinero Los BancosLuis Raúl MateoAinda não há avaliações

- Guía 20 - 21Documento2 páginasGuía 20 - 21gdfgdfgdfgfAinda não há avaliações

- Lista de Precios 282Documento23 páginasLista de Precios 282julio mendozaAinda não há avaliações

- Anticipos Clientes y ProveedoresDocumento43 páginasAnticipos Clientes y Proveedoreslualbal75% (4)

- Contabilidad Agropecuaria II ModuloDocumento5 páginasContabilidad Agropecuaria II ModuloCelia Edith Galvan AlvarezAinda não há avaliações

- Felisberto Hernández, Novelas y Cuentos (1929-1960)Documento499 páginasFelisberto Hernández, Novelas y Cuentos (1929-1960)pendolistaAinda não há avaliações

- Leasing BCPDocumento3 páginasLeasing BCPheeidyAinda não há avaliações

- Credito ComercialDocumento16 páginasCredito ComercialLuis GustavoAinda não há avaliações