Você também pode gostar

- Contrato de trabajo indefinidoDocumento3 páginasContrato de trabajo indefinidoرينسو غوميس100% (6)

- Telecom 2000Documento4 páginasTelecom 2000zoiAinda não há avaliações

- Presupuesto Maestro Great Stone 2016Documento4 páginasPresupuesto Maestro Great Stone 2016Pepe Lopez Banda100% (1)

- COTIZACIÓNDocumento24 páginasCOTIZACIÓNceci salguero100% (1)

- T4 Peruvian TiresDocumento2 páginasT4 Peruvian TiresFernando Recse Ca.Ainda não há avaliações

- Caso Pixonix Preguntas 2016Documento4 páginasCaso Pixonix Preguntas 2016CARLOS ALFREDO RODRIGUEZ MONCADAAinda não há avaliações

- Ejercicio 1 - Caso Savoy Brands InternationalDocumento5 páginasEjercicio 1 - Caso Savoy Brands InternationalJordi Renato Manrique Salguero0% (1)

- Gestión capital trabajo empresa bateríasDocumento15 páginasGestión capital trabajo empresa bateríasValeria Avalos GarayAinda não há avaliações

- Análisis de flujo de caja del proyecto HomeNet de LinksysDocumento21 páginasAnálisis de flujo de caja del proyecto HomeNet de LinksysmileAinda não há avaliações

- Caso Industrias Del Perú SACDocumento1 páginaCaso Industrias Del Perú SACpercy100% (1)

- Cuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANDocumento11 páginasCuestionario Gerencia Financiera - Diplomado Finanzas Corporativas ESANJuan Carlos TasaycoAinda não há avaliações

- Caso Bebedores SA-matricesDocumento4 páginasCaso Bebedores SA-matricesFrancisco Calderón Pozo100% (1)

- Caso FabrisaDocumento3 páginasCaso FabrisajoseknhAinda não há avaliações

- II Pee Esan Grupo 1-Examen Final - 22.05Documento39 páginasII Pee Esan Grupo 1-Examen Final - 22.05Angélica Pasache Carbajal100% (8)

- Caso Industria BebedoresDocumento3 páginasCaso Industria Bebedoresnataly marquinaAinda não há avaliações

- Medios Preparatorios A Juicio en GeneralDocumento4 páginasMedios Preparatorios A Juicio en Generalirago23100% (1)

- Caso - Malú I - Proyección EEFFDocumento8 páginasCaso - Malú I - Proyección EEFFFrank Joseph Espinoza SalcedoAinda não há avaliações

- Cia Manufacturera de Vidrio Del Perú Ltda IiDocumento2 páginasCia Manufacturera de Vidrio Del Perú Ltda IiAngy RL75% (4)

- Guia Titulos Operaciones CreditoDocumento87 páginasGuia Titulos Operaciones CreditoMiguel GamboaAinda não há avaliações

- Trabajo Sem X Caso Peruvian TiresDocumento5 páginasTrabajo Sem X Caso Peruvian TiresLourdes Arce Bardales0% (1)

- Trabajo EsanDocumento7 páginasTrabajo EsanFrank PeraltaAinda não há avaliações

- Análisis Logístico de Un ProyectoDocumento40 páginasAnálisis Logístico de Un ProyectoMajo Zuñiga CalderonAinda não há avaliações

- Esan - PEE - Análisis de Riesgo Crediticio - Caso - Cap. de Trabajo - EnunciadoDocumento1 páginaEsan - PEE - Análisis de Riesgo Crediticio - Caso - Cap. de Trabajo - EnunciadoValeria Melgar0% (1)

- Contabilidad Gerencial - Control de evaluación 2-DINFCDocumento2 páginasContabilidad Gerencial - Control de evaluación 2-DINFCKarlo Figueroa FernandezAinda não há avaliações

- Trabajo Grupal - FinalDocumento28 páginasTrabajo Grupal - FinalMaribel UretaAinda não há avaliações

- Lecciones de casos empresarialesDocumento7 páginasLecciones de casos empresarialesMario Ortiz100% (1)

- Esan - Corporación Miyasato - Gestión de Créditos y Cobranzas - TrabajoDocumento4 páginasEsan - Corporación Miyasato - Gestión de Créditos y Cobranzas - TrabajoernestoAinda não há avaliações

- Trabajo-EsanDocumento7 páginasTrabajo-EsanAmigo SecretoAinda não há avaliações

- Planeamiento y ControlDocumento11 páginasPlaneamiento y Controldorita chanduviAinda não há avaliações

- Evaluacion y Formulacion de ProyectosDocumento6 páginasEvaluacion y Formulacion de ProyectosClaudia Marisol Reyes VarasAinda não há avaliações

- Caso BebedoresDocumento7 páginasCaso BebedoresJordy Sifuentes LópezAinda não há avaliações

- Caso Contabilidad 7 AñosDocumento40 páginasCaso Contabilidad 7 AñosMónica Mejía100% (1)

- Flash Memory Inc - Taller Grupal - Preguentas PARTA PDFDocumento2 páginasFlash Memory Inc - Taller Grupal - Preguentas PARTA PDFPablo RicoAinda não há avaliações

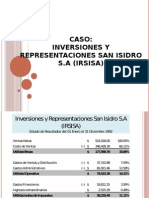

- Caso IrsisaDocumento5 páginasCaso IrsisaMiguel Hernandez BallenaAinda não há avaliações

- El Primer Diagnóstico Financiero - FINALDocumento14 páginasEl Primer Diagnóstico Financiero - FINALJose MamaniAinda não há avaliações

- II PEE Esan Grupo 1-Tarea 10 - Ejercicios Financieros 3 y 4 - 15.05 (4295)Documento11 páginasII PEE Esan Grupo 1-Tarea 10 - Ejercicios Financieros 3 y 4 - 15.05 (4295)Angélica Pasache CarbajalAinda não há avaliações

- Ejercicios Financieros Rutinarios 1Documento2 páginasEjercicios Financieros Rutinarios 1rarrieta855100% (2)

- (PDF) Reflotamiento Empresa Computadoras-Situación Del EntornoDocumento6 páginas(PDF) Reflotamiento Empresa Computadoras-Situación Del EntornoMartín LópezAinda não há avaliações

- Caso Irsisa EirlDocumento3 páginasCaso Irsisa EirlEileen ChavestaAinda não há avaliações

- ESTADO de FLUJO de EFECTIVO GERENCIAL y ANALISIS FINANCIERO Set 2020Documento4 páginasESTADO de FLUJO de EFECTIVO GERENCIAL y ANALISIS FINANCIERO Set 2020Carmela Penelope Llanos CruzadoAinda não há avaliações

- TRABAJO T4 Proyección de EE FFDocumento3 páginasTRABAJO T4 Proyección de EE FFFELICITAS VELIZ VILLONAinda não há avaliações

- Trabajoanalisiseeffrev 12Documento14 páginasTrabajoanalisiseeffrev 12Martín LópezAinda não há avaliações

- Ejercicios Financieros Calculo Del VANDocumento2 páginasEjercicios Financieros Calculo Del VANrarrieta8550% (1)

- Caso IrsisaDocumento4 páginasCaso IrsisaCarlosVillacorta0% (2)

- Compañía Impresora Brazos balance general y datos generalesDocumento5 páginasCompañía Impresora Brazos balance general y datos generalesPilar TorresAinda não há avaliações

- Caso Practico Envases S.A.Documento2 páginasCaso Practico Envases S.A.Christian Emmanuel Bravo LaraAinda não há avaliações

- El Caso de Papelera Del Sur (Valorizacion)Documento4 páginasEl Caso de Papelera Del Sur (Valorizacion)Tecslo50% (2)

- Caso Metales Meca S.A.Documento4 páginasCaso Metales Meca S.A.CarloAndréValdiviaGuzmánAinda não há avaliações

- Tarea 4Documento4 páginasTarea 4Carlos TulichAinda não há avaliações

- Completando información ABC S.ADocumento8 páginasCompletando información ABC S.Aaarque22Ainda não há avaliações

- Esan - DIIFC - Gerencia Financiera - Caso - Cap. Trab. - EnunciadoDocumento3 páginasEsan - DIIFC - Gerencia Financiera - Caso - Cap. Trab. - Enunciadoeralgi100% (1)

- Caso Final - Prolim - AnalisisDocumento4 páginasCaso Final - Prolim - AnalisisLuis RocaAinda não há avaliações

- Administración Del Efectivo ProblemasDocumento5 páginasAdministración Del Efectivo ProblemasChristian Malqui100% (1)

- Trabajo FinalDocumento12 páginasTrabajo FinalGabriela BernaAinda não há avaliações

- Sesion 7. Yogurtin FCFDocumento1 páginaSesion 7. Yogurtin FCFDenis Gustavo50% (2)

- Activo Circulante y Capital de TrabajoDocumento5 páginasActivo Circulante y Capital de Trabajorzrojas20Ainda não há avaliações

- Caso Hevea A SolucionDocumento12 páginasCaso Hevea A SolucionDiego Martinez Alva100% (1)

- Caso Carrito Sanguchero V2Documento6 páginasCaso Carrito Sanguchero V2Capricorniano VC50% (2)

- Trabajo Proyecto1 - Grupo 11Documento8 páginasTrabajo Proyecto1 - Grupo 11Diana Guisseth Bolaños MahechaAinda não há avaliações

- Oportunidad en el creciente mercado TIDocumento41 páginasOportunidad en el creciente mercado TIHECTOR AUGUSTO DUQUE SALAZARAinda não há avaliações

- Proyecto N°4 Mtto Equip ComputoDocumento41 páginasProyecto N°4 Mtto Equip ComputoHECTOR AUGUSTO DUQUE SALAZARAinda não há avaliações

- Actividades Practicas Clase 5Documento7 páginasActividades Practicas Clase 5Yesica CarisimoAinda não há avaliações

- AGROCOMPRADocumento23 páginasAGROCOMPRALaura Velandia Laura VelandiaAinda não há avaliações

- Informe de Gestión 2019 InternexaDocumento100 páginasInforme de Gestión 2019 InternexaPaula Andrea GarciaAinda não há avaliações

- Cambio Digital LíderDocumento24 páginasCambio Digital LíderCamila AlbertiAinda não há avaliações

- Contrato de Almacenamiento en La Nube Trabajo InvestigaciónDocumento11 páginasContrato de Almacenamiento en La Nube Trabajo InvestigaciónVivian CuberoAinda não há avaliações

- VF Tad201 Descargable Semana 6Documento39 páginasVF Tad201 Descargable Semana 6camilaAinda não há avaliações

- Apuntes Segunda Clase Tributario III Dia 17 de Agosto 2020 UniaccDocumento15 páginasApuntes Segunda Clase Tributario III Dia 17 de Agosto 2020 UniaccFRANCESCA VALDIVIESO MONTEROAinda não há avaliações

- Cesión de Posición Contractual, Excesiva Onerosidad de La Prestación, Lesión 1Documento51 páginasCesión de Posición Contractual, Excesiva Onerosidad de La Prestación, Lesión 1Maykell Soplopuco YupanquiAinda não há avaliações

- Piaggi-Bricchi - Atributos Ambivalentes de La Empresa FamiliarDocumento22 páginasPiaggi-Bricchi - Atributos Ambivalentes de La Empresa FamiliarDonald Diaz DuarteAinda não há avaliações

- Diplomacia Ley Contrataciones Estado ConciliaciónDocumento38 páginasDiplomacia Ley Contrataciones Estado ConciliaciónEduardo Antonio Burgos RuidíasAinda não há avaliações

- Resumen Contratos Parte General Barbier RoccaDocumento45 páginasResumen Contratos Parte General Barbier RoccaCristian OrlegoAinda não há avaliações

- Ius Variandi - Lugar de Trabajo.Documento19 páginasIus Variandi - Lugar de Trabajo.IusVariandi_lugardetrabajoAinda não há avaliações

- Contrato de CompraventaDocumento12 páginasContrato de CompraventaCH KarmenAinda não há avaliações

- Cotización Torres de CentenarioDocumento3 páginasCotización Torres de CentenarioLuisa Fernanda Gallardo AcostaAinda não há avaliações

- Informe Comercialización Masiva de Seguros (Banca de Seguros) .Documento2 páginasInforme Comercialización Masiva de Seguros (Banca de Seguros) .Mario ArchilaAinda não há avaliações

- Cuestionario de Derecho MercantilDocumento7 páginasCuestionario de Derecho MercantilGATOAinda não há avaliações

- Modelo Acuerdo ConfidencialidadDocumento3 páginasModelo Acuerdo Confidencialidadnicolas palaciosAinda não há avaliações

- Qué Es Una Comunidad de BienesDocumento5 páginasQué Es Una Comunidad de BienesYorleny Salinas100% (2)

- Ut 04 Aplicacion I PDFDocumento22 páginasUt 04 Aplicacion I PDFDayanara Postigo MirandaAinda não há avaliações

- Contrato de trabajo por servicio específico para puesto de Superintendente de PlantaDocumento3 páginasContrato de trabajo por servicio específico para puesto de Superintendente de PlantaWilson PinedaAinda não há avaliações

- El Contrato de Joint VentureDocumento10 páginasEl Contrato de Joint VentureLuis Enrique PacoAinda não há avaliações

- Aplicación Contable Laboral y Tributario 1Documento35 páginasAplicación Contable Laboral y Tributario 1katAinda não há avaliações

- CONTRATO PRIVADO DE COMPRA VENTA DE UN TERRENO AGRICOLA - Flor de Cafe1 (Autoguardado) (Recuperado Automáticamente) - para CombinarDocumento13 páginasCONTRATO PRIVADO DE COMPRA VENTA DE UN TERRENO AGRICOLA - Flor de Cafe1 (Autoguardado) (Recuperado Automáticamente) - para Combinararnold varta1691Ainda não há avaliações

- Derecho de Obligaciones. 13Documento15 páginasDerecho de Obligaciones. 13Luis Ramírez SánchezAinda não há avaliações

- Ensayo Especialidades Del Proceso Ordinario - Gina Maritza Galindo Durón - 20181002477 - Procesal Civil II - 1700Documento15 páginasEnsayo Especialidades Del Proceso Ordinario - Gina Maritza Galindo Durón - 20181002477 - Procesal Civil II - 1700Gina M. Galindo DurónAinda não há avaliações

- Pacto Social EmpresarialDocumento11 páginasPacto Social EmpresarialPaul Adriazola EncisoAinda não há avaliações

- Contrato Prestacion de Servicios Sept 2022Documento4 páginasContrato Prestacion de Servicios Sept 2022macarenaAinda não há avaliações

- ESTATUTOS Fundacion Amigos Del Centro Historico (1) 2.Documento15 páginasESTATUTOS Fundacion Amigos Del Centro Historico (1) 2.MikeRiveroAinda não há avaliações

- Lectura 1DRIPRI Óscar R. Ballón DíazDocumento19 páginasLectura 1DRIPRI Óscar R. Ballón DíazStacyAinda não há avaliações