Você também pode gostar

- YyuuDocumento65 páginasYyuupikilin2012Ainda não há avaliações

- Guia Pautas Higiene SueñoDocumento4 páginasGuia Pautas Higiene SueñoAnananteAinda não há avaliações

- Baja de ActivosDocumento83 páginasBaja de Activosblue1979Ainda não há avaliações

- Baja de Activos PDFDocumento3 páginasBaja de Activos PDFblue1979Ainda não há avaliações

- Reglas Del INCAICODocumento16 páginasReglas Del INCAICOblue1979Ainda não há avaliações

- Loveoflesbian - El Poeta HalleyDocumento5 páginasLoveoflesbian - El Poeta Halleyblue1979Ainda não há avaliações

- A Hard Day S Night Tablatura - The BeatlesDocumento1 páginaA Hard Day S Night Tablatura - The Beatlesblue1979Ainda não há avaliações

- Ef English Live 200 AdjetivosDocumento1 páginaEf English Live 200 Adjetivosblue1979Ainda não há avaliações

- 7 Pasos Básicos para Aprender A Meditar - PymexDocumento3 páginas7 Pasos Básicos para Aprender A Meditar - Pymexblue1979Ainda não há avaliações

- 05.control de Inventario v.3.5Documento2 páginas05.control de Inventario v.3.5blue1979Ainda não há avaliações

- El Culto Al Agua en El Antiguo PeruDocumento210 páginasEl Culto Al Agua en El Antiguo Perupbch31290% (10)

- 01.acta Entrega y Recepcion AF v.4.0Documento1 página01.acta Entrega y Recepcion AF v.4.0blue1979Ainda não há avaliações

- Activo Fijo - Formato Nuevo 1Documento8 páginasActivo Fijo - Formato Nuevo 1blue1979Ainda não há avaliações

- Tramite de Constancia de Inscripción MilitarDocumento9 páginasTramite de Constancia de Inscripción Militarblue1979Ainda não há avaliações

- ¿Quién Fue Hermes Trismegisto - (Leerlo Por Partes, Por Lo Extenso)Documento22 páginas¿Quién Fue Hermes Trismegisto - (Leerlo Por Partes, Por Lo Extenso)blue1979Ainda não há avaliações

- I005 2017Documento6 páginasI005 2017blue1979Ainda não há avaliações

- Hábitos Health Coaching - No Tires El Hueso de AguacateDocumento3 páginasHábitos Health Coaching - No Tires El Hueso de Aguacateblue1979Ainda não há avaliações

- Gastos Deducibles y No DeduciblesDocumento57 páginasGastos Deducibles y No DeduciblesYolanda Ventura LimacheAinda não há avaliações

- Conozca Cuál Es El Límite en El Monto de Viáticos de Los Gerentes en El Extranjero - Tu Dinero - GestionDocumento3 páginasConozca Cuál Es El Límite en El Monto de Viáticos de Los Gerentes en El Extranjero - Tu Dinero - Gestionblue1979Ainda não há avaliações

- ¿Qué Son Los 'Anti-Nutrientes' en Los Alimentos - Buen BocadoDocumento2 páginas¿Qué Son Los 'Anti-Nutrientes' en Los Alimentos - Buen Bocadoblue1979Ainda não há avaliações

- DetraccionesDocumento33 páginasDetraccionesjuan miguelAinda não há avaliações

- PDT DJ 2014-Identificacion de Vehiculos Categorias A2 A3 y A4Documento2 páginasPDT DJ 2014-Identificacion de Vehiculos Categorias A2 A3 y A4blue1979Ainda não há avaliações

- Impuesto Temporal A Los Activos Netos Correspondiente Al Ejercicio 2016 - BLOG de JENNY PEÑA CASTILLODocumento16 páginasImpuesto Temporal A Los Activos Netos Correspondiente Al Ejercicio 2016 - BLOG de JENNY PEÑA CASTILLOblue1979Ainda não há avaliações

- Curso Gratis de Matemáticas Sexto Primaria (11 Años) - Probabilidades - AulaFacilDocumento4 páginasCurso Gratis de Matemáticas Sexto Primaria (11 Años) - Probabilidades - AulaFacilblue19790% (1)

- 7 Causas Por Las Que Tus Empleados Pueden Renunciar - PymexDocumento2 páginas7 Causas Por Las Que Tus Empleados Pueden Renunciar - Pymexblue1979Ainda não há avaliações

- Cascajosa, P.J. - de Los Quarks A La Próxima Extinción PDFDocumento84 páginasCascajosa, P.J. - de Los Quarks A La Próxima Extinción PDFpapitusopranoAinda não há avaliações

- 13 Error Gramatica Ingels PDFDocumento9 páginas13 Error Gramatica Ingels PDFEric ToroAinda não há avaliações

- Apuntes Del Profe K Dussan Sobre Análisis Financiero - 3Documento2 páginasApuntes Del Profe K Dussan Sobre Análisis Financiero - 3blue1979Ainda não há avaliações

- ¿Quieres Ser Feliz - Renuncia A Estos 20 Hábitos - PymexDocumento4 páginas¿Quieres Ser Feliz - Renuncia A Estos 20 Hábitos - Pymexblue1979Ainda não há avaliações

- 15 Cosas A Las Que Debes Renunciar, para Ser Feliz - EcoPortalDocumento5 páginas15 Cosas A Las Que Debes Renunciar, para Ser Feliz - EcoPortalblue1979Ainda não há avaliações

- Enfoque Niif TribDocumento6 páginasEnfoque Niif TribAurimar Navas RojasAinda não há avaliações

- Telesentinel PDFDocumento2 páginasTelesentinel PDFCarito MoraAinda não há avaliações

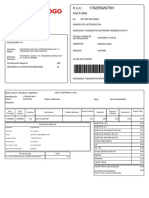

- Factura 1Documento2 páginasFactura 1Ninive MartinezAinda não há avaliações

- Taller 3 Estados FinancierosDocumento5 páginasTaller 3 Estados FinancierosAstrid Karoll Velasquez VillegasAinda não há avaliações

- Ad 00354597770102100004062Documento1 páginaAd 00354597770102100004062Laura EncisoAinda não há avaliações

- Derecho Tributario EspecialDocumento7 páginasDerecho Tributario EspecialAgrolac ContabilidadAinda não há avaliações

- Tarea Semana 1 Rentas de Primera CategoriaDocumento6 páginasTarea Semana 1 Rentas de Primera CategoriaSaribel ZHAinda não há avaliações

- FacturaDocumento2 páginasFacturaRitaAinda não há avaliações

- Syllabus 2019 I PROGRAMA PRECIOS DE TRANSFERENCIADocumento3 páginasSyllabus 2019 I PROGRAMA PRECIOS DE TRANSFERENCIAMarcos RiveraAinda não há avaliações

- Tabla de Retencion Del Impuesto Sobre La Renta El SalvadorDocumento3 páginasTabla de Retencion Del Impuesto Sobre La Renta El SalvadorOswaldo Alfaro100% (1)

- PDF Monografia Procedimiento de Importacion de Repuestos de Motos de Empresas Chinas A BoliviaDocumento34 páginasPDF Monografia Procedimiento de Importacion de Repuestos de Motos de Empresas Chinas A BoliviacarolinaAinda não há avaliações

- AUD203 Guia 01 RRE 14ADocumento38 páginasAUD203 Guia 01 RRE 14AjorgeAinda não há avaliações

- APU La SaleraDocumento30 páginasAPU La SaleraWilmer Briceño Jr.Ainda não há avaliações

- Practica 9Documento10 páginasPractica 9Santiago GiraldoAinda não há avaliações

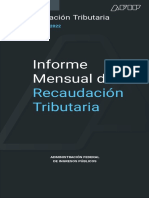

- AFIP - Recaudación Tributaria 112022Documento15 páginasAFIP - Recaudación Tributaria 112022MinutoYaAinda não há avaliações

- Winter 09 2021 IvaDocumento3 páginasWinter 09 2021 IvaLUCIANO TERÁN BURGOSAinda não há avaliações

- Sesion 6 Aduanas Pre Grado REGIMEN TRIBUTARIODocumento39 páginasSesion 6 Aduanas Pre Grado REGIMEN TRIBUTARIOStefany De la cruzAinda não há avaliações

- Resico PF 2022 021122Documento47 páginasResico PF 2022 021122felipe valenzuelaAinda não há avaliações

- Información AdicionalDocumento28 páginasInformación AdicionalNEsto RodriguEz GonzalEzAinda não há avaliações

- Rut Global TradingDocumento4 páginasRut Global TradingArnulfo Flor CordobaAinda não há avaliações

- Evaluacion Final TributariaDocumento9 páginasEvaluacion Final TributariaRicky ValdezAinda não há avaliações

- 01 029020000093508Documento1 página01 029020000093508rjqgAinda não há avaliações

- Actividad No 4 Tributaria 1 Declaración de IVADocumento9 páginasActividad No 4 Tributaria 1 Declaración de IVAAlejandra QuinteroAinda não há avaliações

- Ejercicio InventariosDocumento20 páginasEjercicio Inventariosjose gonzalo ramirez cardonaAinda não há avaliações

- Identificación: Impuestos y Aduanas de NeivaDocumento2 páginasIdentificación: Impuestos y Aduanas de NeivaCristian VargasAinda não há avaliações

- Apuntes Sobre La Fiscalizacion en Materia de Precios de Transferencia en El PerúDocumento27 páginasApuntes Sobre La Fiscalizacion en Materia de Precios de Transferencia en El PerúAnonymous xo8W6DEQDAinda não há avaliações

- Actividad 1 Procesamiento Trubitario Diego DiazDocumento5 páginasActividad 1 Procesamiento Trubitario Diego DiazDiego DiazAinda não há avaliações

- Rut Corpofuturo ActualizadoDocumento5 páginasRut Corpofuturo ActualizadoJuan Carlos Lopez MolanoAinda não há avaliações

- Caso Practico 66 PDFDocumento3 páginasCaso Practico 66 PDFMoisés TorresAinda não há avaliações

- Exportacion EjerciciosDocumento3 páginasExportacion EjerciciosJON LOOAinda não há avaliações