Você também pode gostar

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?No EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Nota: 4 de 5 estrelas4/5 (10)

- Analisis de RentabilidadDocumento11 páginasAnalisis de RentabilidadVictor Hugo MoralesAinda não há avaliações

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesNo EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAinda não há avaliações

- Estados FinancierosDocumento15 páginasEstados FinancierosXxL30xX 8Ainda não há avaliações

- Indicadores de RentabilidadDocumento6 páginasIndicadores de RentabilidadJulio MejiaAinda não há avaliações

- Analisis e Interpretación de Los Estados FinancierosDocumento16 páginasAnalisis e Interpretación de Los Estados FinancierosElias Diaz Guerra0% (1)

- Estados FinancierosDocumento11 páginasEstados FinancierosWILLMAN VERAMENDI NIETO100% (1)

- RENTABILIDADDocumento14 páginasRENTABILIDADEstefani CruzadoAinda não há avaliações

- Finanzas-Apalancamineto OperativoDocumento22 páginasFinanzas-Apalancamineto OperativoRosmery Lope BautistaAinda não há avaliações

- Nic Sector FinancieroDocumento8 páginasNic Sector Financieroleidy baqueroAinda não há avaliações

- Contabilidad GerencialDocumento25 páginasContabilidad GerencialJavierYonathanMartelZevallosAinda não há avaliações

- RENTABILIDADDocumento14 páginasRENTABILIDADhlrico50% (2)

- Rentabilidad FinancieraDocumento6 páginasRentabilidad FinancieraBetza Llacctahuaman NuñezAinda não há avaliações

- Estados de ResultadosDocumento6 páginasEstados de ResultadosMishell GarciaAinda não há avaliações

- Ratios SolvenciaDocumento13 páginasRatios SolvenciaErick Iván Borbor villacortaAinda não há avaliações

- Ratios FinancierosDocumento22 páginasRatios FinancierosDaniel Demj100% (3)

- Niif 3 Combinacion de NegociosDocumento27 páginasNiif 3 Combinacion de NegociosJhudith velasaquez hurtadoAinda não há avaliações

- Como Incrementar La Rentabilidad de Su Empresa 35Documento5 páginasComo Incrementar La Rentabilidad de Su Empresa 35Miguel Alberto Portal Rueda100% (1)

- ACTIVIDAD #08 Metodos-de-Analisis-de-Estados-FinancierosDocumento43 páginasACTIVIDAD #08 Metodos-de-Analisis-de-Estados-FinancierosHugo Espinoza100% (2)

- Promedio PonderadoDocumento21 páginasPromedio PonderadoXilena Hidalgo QuirozAinda não há avaliações

- Estado de ResultadoDocumento18 páginasEstado de Resultadonaty100% (3)

- Contabilidad GerencialDocumento51 páginasContabilidad GerencialJavier Motta GilAinda não há avaliações

- Ratios FinancierosDocumento22 páginasRatios FinancierosKevinDiazSalazar0% (1)

- Interpretación y Análisis de Los Estados FinancierosDocumento13 páginasInterpretación y Análisis de Los Estados FinancierosJuan Hernandez100% (2)

- Rentabilidad FinancieraDocumento5 páginasRentabilidad FinancieraFEUE UTAAinda não há avaliações

- Ratios FinancierosDocumento9 páginasRatios FinancierosPachamoro Araujo Médila LicethAinda não há avaliações

- Ratios de SolvenciaDocumento4 páginasRatios de SolvenciaGESTION UNSAAinda não há avaliações

- Administración de Empresas AgroindustrialesDocumento13 páginasAdministración de Empresas AgroindustrialesBetsyAinda não há avaliações

- El Presupuesto y Sus Procesos en El Sector Público y PrivadoDocumento35 páginasEl Presupuesto y Sus Procesos en El Sector Público y PrivadoSamy B. MorenoAinda não há avaliações

- 4 1 Decisiones FinancierasDocumento21 páginas4 1 Decisiones Financierasecrestrepo67% (3)

- Cualidades y Responsabilidades Del AuditorDocumento12 páginasCualidades y Responsabilidades Del AuditorYalú Martínez Rondinel100% (2)

- Contabilidad GerencialDocumento44 páginasContabilidad GerencialGENRRY HUAMAN ALMONACID100% (1)

- Apalancamiento FinancieroDocumento24 páginasApalancamiento FinancieroMary Luz Huamán CarriónAinda não há avaliações

- Razones FinancierasDocumento96 páginasRazones FinancierasAna Hernandez100% (1)

- Estado de ResultadosDocumento5 páginasEstado de ResultadosLiz Veronica Astete SalvatierraAinda não há avaliações

- Ratio de GestiónDocumento32 páginasRatio de GestiónPaty SalyrosasAinda não há avaliações

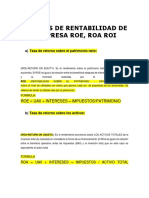

- 13.-Razones de Rentabilidad Roe, Roa, RoiDocumento6 páginas13.-Razones de Rentabilidad Roe, Roa, Roiluis100% (1)

- Libro de Cont - Ent.finan.2020-I (2) Corregido PDFDocumento11 páginasLibro de Cont - Ent.finan.2020-I (2) Corregido PDFAlexander SandovalAinda não há avaliações

- Análisis e Interpretación de Los Estados FinancierosDocumento4 páginasAnálisis e Interpretación de Los Estados FinancierosSunita Yldefonzo RamirezAinda não há avaliações

- Dinamica - IntroduccionDocumento19 páginasDinamica - IntroduccionDca DcaAinda não há avaliações

- RentabilidadDocumento28 páginasRentabilidadSilenus21Ainda não há avaliações

- APALANCAMIENTODocumento57 páginasAPALANCAMIENTOheartbackAinda não há avaliações

- Libro de RatiosDocumento92 páginasLibro de RatiosKatherine Villegas100% (1)

- Estado de Situacion FinancieraDocumento57 páginasEstado de Situacion Financierahelder alvarez100% (1)

- Analisis e Interpretación de Los Estados FinancierosDocumento12 páginasAnalisis e Interpretación de Los Estados FinancierosWILLMAN VERAMENDI NIETOAinda não há avaliações

- Ratios FinancierosDocumento31 páginasRatios FinancierosB3t1100% (1)

- Fondos Mutuos y Fondos de InversionDocumento8 páginasFondos Mutuos y Fondos de Inversionjoaz14100% (1)

- Auditoria GubernamentalDocumento37 páginasAuditoria GubernamentalRodolfo A Miní Lévano100% (1)

- Informe y Dictamen de La AuditoriaDocumento17 páginasInforme y Dictamen de La AuditoriaOmar AranaAinda não há avaliações

- Presupuesto de CapitalDocumento5 páginasPresupuesto de CapitalAlexis Chacon100% (1)

- Valoracion de EmpresasDocumento15 páginasValoracion de EmpresasAngela Hinostroza MoralesAinda não há avaliações

- La Importancia en La Presentacion y Formulacion de Estados FinancierosDocumento15 páginasLa Importancia en La Presentacion y Formulacion de Estados FinancierosQueen-isa IsabelAinda não há avaliações

- Liquidez y RentabilidadDocumento15 páginasLiquidez y RentabilidadPatrick ValderramaAinda não há avaliações

- Trabajo Colaborativo - GubernamentalDocumento4 páginasTrabajo Colaborativo - Gubernamentaljulissa robles vargas100% (1)

- Estados Financieros ProyectadosDocumento18 páginasEstados Financieros ProyectadosGelin Figueroa100% (4)

- Finanzas Publicas en El Perù PDFDocumento41 páginasFinanzas Publicas en El Perù PDFROMINA100% (1)

- Análisis de Estados FinancierosDocumento23 páginasAnálisis de Estados FinancierosAnonymous WLAbcoBQo60% (1)

- Estados FinancierosDocumento32 páginasEstados FinancierosKimberlyBravoGarcia100% (7)

- Estados FinancierosDocumento49 páginasEstados FinancierosArmando V CH67% (3)

- Elemento y Medicion de Los Estados FinancierosDocumento2 páginasElemento y Medicion de Los Estados FinancierosAndrea LancherosAinda não há avaliações

- Planificacion Fisico Quimica 3 AñoDocumento3 páginasPlanificacion Fisico Quimica 3 AñoMarcela LAura Olivera88% (8)

- Caso Práctico PsicoanálisisDocumento16 páginasCaso Práctico PsicoanálisisMaJosé Calderón NogalesAinda não há avaliações

- Gottlob FregeDocumento6 páginasGottlob FregeLUIS FERNANDO RODRIGUEZ LANCHEROSAinda não há avaliações

- Cabala Articulo Laitman 2Documento45 páginasCabala Articulo Laitman 2Nano AriaAinda não há avaliações

- Muerte SpurgeonDocumento0 páginaMuerte SpurgeonprclecioAinda não há avaliações

- Cuadro Comparativo de MetodologiasDocumento5 páginasCuadro Comparativo de MetodologiasJosé Francisco AcostaAinda não há avaliações

- BioneuroemocionDocumento6 páginasBioneuroemocionMalvinaAyalaAinda não há avaliações

- Monografia Sobre DisgrafiaDocumento46 páginasMonografia Sobre DisgrafiaNadiaGavilanCuriAinda não há avaliações

- Patria y Modernidad en Carlos MedinaceliDocumento16 páginasPatria y Modernidad en Carlos MedinaceliFreddy EspejoAinda não há avaliações

- Comunic Interna Municipalidad PDFDocumento119 páginasComunic Interna Municipalidad PDFalejandraAinda não há avaliações

- Carta A IntermediariosDocumento6 páginasCarta A IntermediariosNorma GutierrezAinda não há avaliações

- Kalman - 2c J Acceso Cult Escrita Rev MejDocumento31 páginasKalman - 2c J Acceso Cult Escrita Rev MejLourdesAinda não há avaliações

- Etica Ciencia y Tecnica Mario Bunge PDFDocumento2 páginasEtica Ciencia y Tecnica Mario Bunge PDFLoriAinda não há avaliações

- Proyecto Normas de ConvivenciaDocumento20 páginasProyecto Normas de ConvivenciaJulia GarciaAinda não há avaliações

- GUÍA DE APRENDIZAJE 2. SUJETO Y PREDICADOdocDocumento4 páginasGUÍA DE APRENDIZAJE 2. SUJETO Y PREDICADOdocdemoniodetazAinda não há avaliações

- Psicología Evolutiva Unidad 1Documento4 páginasPsicología Evolutiva Unidad 1julianaAinda não há avaliações

- Guía - Aprendizaje - Semana 4 - Mecanica y Electrica - EADDocumento15 páginasGuía - Aprendizaje - Semana 4 - Mecanica y Electrica - EADNilver Huanca DiazAinda não há avaliações

- Analisis Sentencia CSJ 23 Nov 1989-2Documento3 páginasAnalisis Sentencia CSJ 23 Nov 1989-2Leison Alexander Robledo SernaAinda não há avaliações

- Sustracción de Menor de EdadDocumento11 páginasSustracción de Menor de EdadJuan Barragan LoyolaAinda não há avaliações

- Idiomas Tierra MediaDocumento61 páginasIdiomas Tierra MediaHC AguilarGuillenAinda não há avaliações

- Examen Final - Semana 8 - CB - Segundo Bloque-Estadistica II - (Grupo12)Documento12 páginasExamen Final - Semana 8 - CB - Segundo Bloque-Estadistica II - (Grupo12)YudythVargasAinda não há avaliações

- PolinomiosDocumento71 páginasPolinomiosLucas ZarzaAinda não há avaliações

- Dinámica de Fluidos IdealesDocumento48 páginasDinámica de Fluidos IdealesanurquiroAinda não há avaliações

- TX1-Pablo GLZ - Casanova - Ciencias Sociales PDFDocumento16 páginasTX1-Pablo GLZ - Casanova - Ciencias Sociales PDFMelissa HernándezAinda não há avaliações

- Estandares Básicos de Lengua CastellanaDocumento19 páginasEstandares Básicos de Lengua CastellanaAlba MarinaAinda não há avaliações

- Experimento y Arreglos Ortogonales 7c IndustrialDocumento28 páginasExperimento y Arreglos Ortogonales 7c IndustrialEduardo Alejandro Treviño Sempé100% (1)

- Presentacion Psicologia Del ConsumidorDocumento11 páginasPresentacion Psicologia Del ConsumidorJhonny Walfred Escobar RodriguezAinda não há avaliações

- Tabla de Taylor SuelosDocumento16 páginasTabla de Taylor SuelosRonald Jairo Egusquiza SalinasAinda não há avaliações

- Emma Goldman Individuo Sociedad y EstadoDocumento13 páginasEmma Goldman Individuo Sociedad y EstadoDaniel Tapia Arellano100% (1)

- Trabajo FinalDocumento19 páginasTrabajo Finalalegb26Ainda não há avaliações