Você também pode gostar

- Derecho Civil IIDocumento10 páginasDerecho Civil IIMaría del Pilar GonzálezAinda não há avaliações

- Derecho Civil Patrimonio ResumenDocumento15 páginasDerecho Civil Patrimonio ResumenFederico Flores0% (1)

- Derechos Reales y Bienes-1Documento62 páginasDerechos Reales y Bienes-1Andres Gomez SantanderAinda não há avaliações

- Derecho Civil IIDocumento71 páginasDerecho Civil IIibaemaeAinda não há avaliações

- Benemérita Universidad Autónoma de PueblaDocumento9 páginasBenemérita Universidad Autónoma de PueblaDiana López100% (1)

- Guía BienesDocumento21 páginasGuía BienesBruno Bolaños CachoAinda não há avaliações

- Generalidades de Los BienesDocumento6 páginasGeneralidades de Los BienesPSIC Lou MarquezAinda não há avaliações

- Resumen Civil BienesDocumento5 páginasResumen Civil BienesJOHNY NICOLAS PE�A PE�AAinda não há avaliações

- Cedulario Derecho Civil 7Documento102 páginasCedulario Derecho Civil 7Patricia ArandaAinda não há avaliações

- Apuntes Derecho Civil 2 (Fuentes)Documento179 páginasApuntes Derecho Civil 2 (Fuentes)paola inostrozaAinda não há avaliações

- Apuntes Derecho Real y BienesDocumento38 páginasApuntes Derecho Real y BienesAndres Gomez SantanderAinda não há avaliações

- BIENESDocumento232 páginasBIENESNova Cent AcademiaBellezaAinda não há avaliações

- Derechos RealesDocumento21 páginasDerechos RealesEliska__100% (1)

- Derecho RealDocumento3 páginasDerecho RealDarwin HerreraAinda não há avaliações

- Teoria de Los Bienes PDFDocumento6 páginasTeoria de Los Bienes PDFmanuelAinda não há avaliações

- Derecho Civil 3 10Documento8 páginasDerecho Civil 3 10derasalvarez3Ainda não há avaliações

- Apuntes BienesDocumento40 páginasApuntes BienesSandra JuarezAinda não há avaliações

- El Patrimonio Derecho CivilDocumento16 páginasEl Patrimonio Derecho CivilSol Per100% (1)

- Tarea 2 de Derecho CivilDocumento3 páginasTarea 2 de Derecho CivilHeidi Isabella SanchezAinda não há avaliações

- PATRIMONIODocumento6 páginasPATRIMONIOBrenda SilvioAinda não há avaliações

- TextoDocumento3 páginasTextoJuan DavidAinda não há avaliações

- Bienes CompletoDocumento23 páginasBienes CompletoSerena TaylorAinda não há avaliações

- Derecho Civil IIDocumento86 páginasDerecho Civil IIOscar FredyAinda não há avaliações

- Los Bienes 2Documento222 páginasLos Bienes 2pizarrofrancisco058Ainda não há avaliações

- PatrimonioDocumento5 páginasPatrimonioRoo NichiporukAinda não há avaliações

- Qué Son Las Cosas Principales y Las Cosas Accesorias PDFDocumento4 páginasQué Son Las Cosas Principales y Las Cosas Accesorias PDFMarly HernándezAinda não há avaliações

- Derecho Civil Bienes IDocumento40 páginasDerecho Civil Bienes Isergio amayaAinda não há avaliações

- Cuestionario Civil y BienesDocumento20 páginasCuestionario Civil y BienesJuan CorreaAinda não há avaliações

- Guia de Derecho Civil IIDocumento73 páginasGuia de Derecho Civil IIChechita Muñoz100% (1)

- Apuntes Bienes CorregidosDocumento32 páginasApuntes Bienes CorregidossammrriosAinda não há avaliações

- Concepto y clasificación de bienes patrimonialesDocumento4 páginasConcepto y clasificación de bienes patrimonialesAlejandro Little100% (2)

- Guia de Introducción Tema 7 y 8Documento10 páginasGuia de Introducción Tema 7 y 8RoneyvicY OriguenPAinda não há avaliações

- Los Bienes y Su ClasificacionDocumento6 páginasLos Bienes y Su ClasificacionadrianaAinda não há avaliações

- ASESORAMIENTO-Cap.-03Documento6 páginasASESORAMIENTO-Cap.-03cristian eAinda não há avaliações

- Clases de BienesDocumento4 páginasClases de BienesDaniel BernalAinda não há avaliações

- Derecho Civil II ApunteDocumento78 páginasDerecho Civil II Apuntejaviera garciaAinda não há avaliações

- APUNTES CIVIL BIENES SolemneDocumento23 páginasAPUNTES CIVIL BIENES SolemneAndrea SalinaaAinda não há avaliações

- Bienes Principales y AccesoriosDocumento11 páginasBienes Principales y Accesoriosindestructiblesdos100% (3)

- Concepto de Bien & Clasificación de Los BienesDocumento10 páginasConcepto de Bien & Clasificación de Los BienesClaudia Viviana Contreras GironAinda não há avaliações

- Los Bienes y Sus ClasificacionesDocumento29 páginasLos Bienes y Sus ClasificacionesNicolás ArmandoAinda não há avaliações

- Guia Derecho Civil IIDocumento7 páginasGuia Derecho Civil IIRoberto Pitirijas VásquezAinda não há avaliações

- Derecho Civil y PatrimonioDocumento29 páginasDerecho Civil y PatrimonioAugusto RiveraAinda não há avaliações

- Primer Parcial Derecho Civil Segundo Semestre 2017Documento11 páginasPrimer Parcial Derecho Civil Segundo Semestre 2017Brayan Rivera100% (1)

- Derecho Civil IIDocumento203 páginasDerecho Civil IIFeña Cisterna LopezAinda não há avaliações

- Derecho Civil Libro IiDocumento42 páginasDerecho Civil Libro IiLLuvia BonillaAinda não há avaliações

- Bienes y Derechos RealesDocumento11 páginasBienes y Derechos RealesKaren figueroaAinda não há avaliações

- Tema IDocumento32 páginasTema ILeonardo LópezAinda não há avaliações

- TEMA 12 CivilDocumento5 páginasTEMA 12 Civilnuria.herrero.alonso19Ainda não há avaliações

- Apunte de BIENES Examen de GradoDocumento106 páginasApunte de BIENES Examen de GradoCosme FulanitoAinda não há avaliações

- Cosas mueblesDocumento12 páginasCosas mueblespaola perezAinda não há avaliações

- Apuntes Curso Derechos RealesDocumento120 páginasApuntes Curso Derechos RealesNicolas Antonio Pizarro PesceAinda não há avaliações

- Bienes Jurídicos y ClasificaciónDocumento6 páginasBienes Jurídicos y ClasificaciónbrayanAinda não há avaliações

- Resumen BienesDocumento16 páginasResumen BienescarolAinda não há avaliações

- Control de Lectura Civil IVDocumento37 páginasControl de Lectura Civil IVChiaraAinda não há avaliações

- ENSAYODocumento11 páginasENSAYOMARÍA VICTORIAAinda não há avaliações

- Objeto Del Derecho ConceptoDocumento11 páginasObjeto Del Derecho Conceptojose carlos mendez perezAinda não há avaliações

- Cuestionario Derecho Civil Libro IiDocumento20 páginasCuestionario Derecho Civil Libro IiMaritza AyalaAinda não há avaliações

- Resmen de Derechos RealesDocumento109 páginasResmen de Derechos RealesAnuchi87Ainda não há avaliações

- DERECHOS REALESDocumento6 páginasDERECHOS REALESmartinaAinda não há avaliações

- Tema 7 - El Objeto Del Derecho Civil PatrimonialDocumento5 páginasTema 7 - El Objeto Del Derecho Civil PatrimonialFrancis Piedra MarinAinda não há avaliações

- Tema 9 - Clases de ObligacionesDocumento3 páginasTema 9 - Clases de ObligacionesFrancis Piedra MarinAinda não há avaliações

- Tema 11 - EL INCUMPLIMIENTO DE LA OBLIGACIÓNDocumento3 páginasTema 11 - EL INCUMPLIMIENTO DE LA OBLIGACIÓNFrancis Piedra MarinAinda não há avaliações

- Tema 6 - CONTENIDO DE LA RELACIÓN JURÍDICA PATRIMONIALDocumento6 páginasTema 6 - CONTENIDO DE LA RELACIÓN JURÍDICA PATRIMONIALFrancis Piedra MarinAinda não há avaliações

- Tema 4 - El Derecho CivilDocumento2 páginasTema 4 - El Derecho CivilFrancis Piedra MarinAinda não há avaliações

- Tema 12 - PROTECCIÓN DEL CRÉDITO Y GARANTÍA DE LA OBLIGACIÓNDocumento4 páginasTema 12 - PROTECCIÓN DEL CRÉDITO Y GARANTÍA DE LA OBLIGACIÓNFrancis Piedra MarinAinda não há avaliações

- Tema 3 - La Norma JurídicaDocumento8 páginasTema 3 - La Norma JurídicaFrancis Piedra MarinAinda não há avaliações

- Tema 10 - El Cumplimiento o Pago de Las ObligacionesDocumento3 páginasTema 10 - El Cumplimiento o Pago de Las ObligacionesFrancis Piedra MarinAinda não há avaliações

- Tema 15 - El Contrato en GeneralDocumento4 páginasTema 15 - El Contrato en GeneralFrancis Piedra MarinAinda não há avaliações

- Tema 1 - El DerechoDocumento7 páginasTema 1 - El DerechoFrancis Piedra MarinAinda não há avaliações

- Tema 5 - SUJETO DE LA RELACIÓN JURÍDICA PATRIMONIALDocumento15 páginasTema 5 - SUJETO DE LA RELACIÓN JURÍDICA PATRIMONIALFrancis Piedra MarinAinda não há avaliações

- Tema 2 - Las Fuentes Del DerechDocumento8 páginasTema 2 - Las Fuentes Del DerechFrancis Piedra MarinAinda não há avaliações

- Tema 16 - FORMACIÓN E INTERPRETACIÓN DEL CONTRATODocumento3 páginasTema 16 - FORMACIÓN E INTERPRETACIÓN DEL CONTRATOFrancis Piedra MarinAinda não há avaliações

- Tema 8 - LA RELACIÓN JURÍDICA OBLIGATORIADocumento3 páginasTema 8 - LA RELACIÓN JURÍDICA OBLIGATORIAFrancis Piedra MarinAinda não há avaliações

- Tema 13 - MODIFICACIÓN Y EXTINCIÓN DE LAS OBLIGACIONESDocumento6 páginasTema 13 - MODIFICACIÓN Y EXTINCIÓN DE LAS OBLIGACIONESFrancis Piedra MarinAinda não há avaliações

- Tema 12 - PROTECCIÓN DEL CRÉDITO Y GARANTÍA DE LA OBLIGACIÓNDocumento4 páginasTema 12 - PROTECCIÓN DEL CRÉDITO Y GARANTÍA DE LA OBLIGACIÓNFrancis Piedra MarinAinda não há avaliações

- Tema 17 - La Ineficacia Del ContratoDocumento3 páginasTema 17 - La Ineficacia Del ContratoFrancis Piedra MarinAinda não há avaliações

- Tema 16 - FORMACIÓN E INTERPRETACIÓN DEL CONTRATODocumento3 páginasTema 16 - FORMACIÓN E INTERPRETACIÓN DEL CONTRATOFrancis Piedra MarinAinda não há avaliações

- Tema 6 - CONTENIDO DE LA RELACIÓN JURÍDICA PATRIMONIALDocumento6 páginasTema 6 - CONTENIDO DE LA RELACIÓN JURÍDICA PATRIMONIALFrancis Piedra MarinAinda não há avaliações

- Tema 17 - La Ineficacia Del ContratoDocumento3 páginasTema 17 - La Ineficacia Del ContratoFrancis Piedra MarinAinda não há avaliações

- Tema 13 - MODIFICACIÓN Y EXTINCIÓN DE LAS OBLIGACIONESDocumento6 páginasTema 13 - MODIFICACIÓN Y EXTINCIÓN DE LAS OBLIGACIONESFrancis Piedra MarinAinda não há avaliações

- Tema 4 - El Derecho CivilDocumento2 páginasTema 4 - El Derecho CivilFrancis Piedra MarinAinda não há avaliações

- Tema 9 - Clases de ObligacionesDocumento3 páginasTema 9 - Clases de ObligacionesFrancis Piedra MarinAinda não há avaliações

- Tema 15 - El Contrato en GeneralDocumento4 páginasTema 15 - El Contrato en GeneralFrancis Piedra MarinAinda não há avaliações

- Tema 11 - EL INCUMPLIMIENTO DE LA OBLIGACIÓNDocumento3 páginasTema 11 - EL INCUMPLIMIENTO DE LA OBLIGACIÓNFrancis Piedra MarinAinda não há avaliações

- Tema 10 - El Cumplimiento o Pago de Las ObligacionesDocumento3 páginasTema 10 - El Cumplimiento o Pago de Las ObligacionesFrancis Piedra MarinAinda não há avaliações

- Tema 8 - LA RELACIÓN JURÍDICA OBLIGATORIADocumento3 páginasTema 8 - LA RELACIÓN JURÍDICA OBLIGATORIAFrancis Piedra MarinAinda não há avaliações

- Tema 3 - La Norma JurídicaDocumento8 páginasTema 3 - La Norma JurídicaFrancis Piedra MarinAinda não há avaliações

- Tema 5 - SUJETO DE LA RELACIÓN JURÍDICA PATRIMONIALDocumento15 páginasTema 5 - SUJETO DE LA RELACIÓN JURÍDICA PATRIMONIALFrancis Piedra MarinAinda não há avaliações

- Tarea 1 de Geografia Dominicana 2Documento13 páginasTarea 1 de Geografia Dominicana 2alexandra100% (1)

- Estructura de Un Protocolo NotarialDocumento25 páginasEstructura de Un Protocolo NotarialIsaac SequenAinda não há avaliações

- Constitución DominicanaDocumento2 páginasConstitución DominicanaJoan RosarioAinda não há avaliações

- Efectos de La Quiebra, Lectura CincoDocumento8 páginasEfectos de La Quiebra, Lectura CincoVitza Cole De LeónAinda não há avaliações

- Delitos y CuasidelitosDocumento3 páginasDelitos y CuasidelitosMarta Reyes100% (1)

- Minuta de Poder General y EspecialDocumento3 páginasMinuta de Poder General y EspecialPilar de la Cruz CastañedaAinda não há avaliações

- Decreto Número 1816Documento3 páginasDecreto Número 1816Yeysson WelchAinda não há avaliações

- Ley Del Notariado. - Comentada y Concordada. - 2002Documento80 páginasLey Del Notariado. - Comentada y Concordada. - 2002Marco MejíaAinda não há avaliações

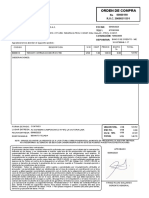

- O.C. 190 Andes Motor Peru SacDocumento1 páginaO.C. 190 Andes Motor Peru Sacanalista. logisticaAinda não há avaliações

- Modelo de Demanda de DesalojoDocumento7 páginasModelo de Demanda de DesalojoPaul Alfaro JimenezAinda não há avaliações

- Tutela Aquiliana en ContratosDocumento32 páginasTutela Aquiliana en Contratosval3sk6320100% (1)

- La Fe PublicaDocumento4 páginasLa Fe PublicaTiotchul CabaAinda não há avaliações

- Contrato de Locación de ServicioDocumento2 páginasContrato de Locación de ServicioCesar Chipana PerezAinda não há avaliações

- Solicita Se Eleve en Escritura Publica Cambio de Regimen Patrimonial.Documento3 páginasSolicita Se Eleve en Escritura Publica Cambio de Regimen Patrimonial.Castillo LuchoAinda não há avaliações

- Ley 24041 Tribunal ConstitucionalDocumento6 páginasLey 24041 Tribunal ConstitucionalBjorn SckaAinda não há avaliações

- Resolucion 104-13Documento1 páginaResolucion 104-13Juan Carlos TrranceAinda não há avaliações

- Formulario 15091710Documento2 páginasFormulario 15091710ManuelAinda não há avaliações

- qm125 A QM 200Documento328 páginasqm125 A QM 200Gerardo Arguello SAinda não há avaliações

- Minuta FundaciónDocumento9 páginasMinuta FundaciónColochitaAinda não há avaliações

- PREGUNTAS DE LA CONSTITUCION ESPAÑOLA - RevisarDocumento5 páginasPREGUNTAS DE LA CONSTITUCION ESPAÑOLA - Revisarjhl1981Ainda não há avaliações

- Sanciones a proveedores de factura electrónica por infracciones tributariasDocumento2 páginasSanciones a proveedores de factura electrónica por infracciones tributariasSebastián Cáceres GAinda não há avaliações

- Trabajo Final. TEORÍA GENERAL DEL ACTO JURÍDICODocumento20 páginasTrabajo Final. TEORÍA GENERAL DEL ACTO JURÍDICOAntonio Soñé Burgos100% (1)

- Rivero - Maria - Ensayo La OcupacionDocumento24 páginasRivero - Maria - Ensayo La OcupacionJoseh RivasAinda não há avaliações

- Función notarial: definición, teorías y finalidadesDocumento25 páginasFunción notarial: definición, teorías y finalidadesFernando Rodriguez100% (1)

- Enfiteusis Origen RomanoDocumento12 páginasEnfiteusis Origen RomanoMariela AlejandraAinda não há avaliações

- MoisesDocumento1 páginaMoisesJoglis LedezmaAinda não há avaliações

- Leyes ALDT 2010 2015 PDFDocumento253 páginasLeyes ALDT 2010 2015 PDFazariel.rodrigoAinda não há avaliações

- Principales Registros en GuatemalaDocumento3 páginasPrincipales Registros en GuatemalaSergio Estrada100% (1)

- Autorización Menores Antidoping PDFDocumento2 páginasAutorización Menores Antidoping PDFpeucelle100% (1)

- Matrimonio Civil RetalhuleuDocumento5 páginasMatrimonio Civil RetalhuleuLiss HerreraAinda não há avaliações