Escolar Documentos

Profissional Documentos

Cultura Documentos

Reglamento Del ISR

Enviado por

DiegoSolórzanoDescrição original:

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Reglamento Del ISR

Enviado por

DiegoSolórzanoDireitos autorais:

Formatos disponíveis

Reglamento del ISR

ACUERDO GUBERNATIVO NUMERO 596-97

Palacio Nacional: Guatemala, 6 de agosto de 1997.

El Presidente de la Repblica,

CONSIDERANDO:

Que los Decretos Nmeros 61-92, 61-94 y 36-97, todos del Congreso de la Repblica, han introducido

reformas a la Ley del Impuesto Sobre la Renta, que deben traducirse en modificaciones a su

Reglamento. Por lo anterior, en cumplimiento de lo dispuesto en los artculos 39 y 40 del Decreto

nmero 36-97 antes citado: en congruencia con la publicacin del texto ordenado de la Ley del

Impuesto Sobre la Renta, que se efectu en el Diario Oficial con fecha 18 de julio de 1997; as como

para desarrollar clara y adecuadamente las disposiciones legales, es necesario emitir un nuevo

Reglamento, que tambin en forma ordenada garantice el correcto cobro administrativo y los

procedimientos de recaudacin, de acuerdo con las reformas que se han incorporado a la Ley.

POR TANTO:

En el ejercicio de las funciones que le confiere el artculo 183, inciso e), de la Constitucin Poltica de

la Repblica de Guatemala y con fundamento en las disposiciones legales citadas en el considerando,

ACUERDA:

Emitir el siguiente,

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA

CAPITULO I

Del Objeto del Reglamento.

Artculo l. OBJETO. El presente Reglamento tiene por objeto desarrollar los preceptos de la Ley

del Impuesto Sobre la Renta, emitida por el Decreto Nmero 26-92 y reformada por los Decretos

Nmeros 61-92, 61-94 y 36-97, todos del Congreso de la Repblica, en cuanto esta lo dispone

expresamente. As como normar lo relativo al cobro administrativo del impuesto y los procedimientos

para su recaudacin y control.

En el presente Reglamento, cuando se hace referencia a la Ley, se entiende sta en sus textos

vigentes con incorporacin de las reformas que le introdujeron los Decretos citados en el prrafo

anterior: y conforme a la publicacin del texto ordenado de la Ley que se efectu en el Diario Oficial

de fecha 18 de julio de 1997.

CAPITULO II

De la Inscripcin de Contribuyentes y de Responsables.

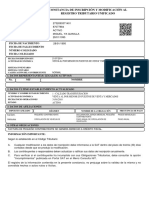

Artculo 2. INSCRIPCION DE LOS CONTRIBUYENTES Y DE LOS RESPONSABLES.

Conforme el artculo 3 de la Ley y los artculos 25, 26, 27 y 120 del Decreto Nmero 6-91 del

Congreso de la Repblica, Cdigo Tributario, los contribuyentes y los responsables deben inscribirse

ante la Direccin para efectos de su control, an cuando por ley estn exentos del pago del impuesto.

Para ello suministraran la informacin siguiente:

1) COMERCIANTES INDIVIDUALES: Deben inscribirse al rgimen del Impuesto Sobre la

Renta dentro del plazo de treinta (30) das hbiles, contados a partir de la fecha de su inscripcin

en el Registro Mercantil, presentando:

Reglamento del ISR

a) Original de su Cdula de Vecindad: o de su Pasaporte, si fuere extranjero y,

b) Original de su Patente de Comercio o certificacin de inscripcin en el Registro Mercantil.

2) PERSONAS INDIVIDUALES QUE NO SON COMERCIANTES: Deben inscribirse al

rgimen del Impuesto Sobre la Renta dentro del plazo de treinta (30) das hbiles, contados a

partir de la fecha en que inicien las actividades que generan rentas afectas, presentando el

original de su Cdula de Vecindad o de su Pasaporte si fuere extranjero.

Si stas personas obtienen rentas que son objeto de retenciones en la fuente, tambin debern

obtener su Nmero de Identificacin Tributaria (NIT).

3) PERSONAS INDIVIDUALES QUE OBTIENEN INGRESOS EXCLUSIVAMENTE POR

SERVICIOS PRESTADOS EN RELACION DE DEPENDENCIA. Deben obtener su

inscripcin al rgimen del Impuesto Sobre la Renta dentro del plazo de treinta (30) das hbiles,

contados a partir de la fecha en que inicien actividades afectas al impuesto, si de conformidad

con el artculo 57 de la Ley, al presentar su primera declaracin jurada ante el patrono,

determinan en la misma, que el total de sus ingresos anuales excede la suma de la deduccin

permitida en el inciso a), del articulo 37 de la Ley. Deben presentar:

a) Original de su Cdula de Vecindad o de su Pasaporte si fuere extranjero. y,

b) Copia de la primera declaracin jurada presentada ante su patrono.

4) PERSONAS JURIDICAS QUE DESARROLLAN ACTIVIDADES LUCRATIVAS: Deben

inscribirse al rgimen del Impuesto Sobre la Renta dentro del plazo de treinta (30) das hbiles,

contados a partir de la fecha de su inscripcin provisional en el Registro Mercantil,

acompaando:

a) Primer testimonio de la escritura pblica de su constitucin; y de sus modificaciones, si las

hubiere.

b) Original de su Patente de Comercio y de su Patente de Sociedad o certificacin extendida por

el Registro Mercantil, en la que conste la fecha de su inscripcin provisional. y,

c) Nombramiento de su Representante Legal debidamente inscrito en el Registro Mercantil.

5) PERSONAS JURIDICAS QUE NO DESARROLLAN ACTIVIDADES LUCRATIVAS:

Deben inscribirse al rgimen del Impuesto Sobre la Renta dentro del plazo de treinta (30) das

hbiles, contados a partir de su inscripcin en el Registro Civil o del registro que corresponda.

Las fundaciones y otras personas jurdicas no obligadas a inscribirse en el Registro Civil, deben

inscribirse ante la Direccin dentro del plazo de treinta (30) das hbiles siguientes al de la

publicacin en el Diario Oficial del Acuerdo Gubernativo que reconozca su personalidad jurdica.

En todos los casos debern acompaar la documentacin siguiente:

a) Copia legalizada de sus Estatutos y del Acuerdo Gubernativo que los aprob, indicando la

fecha de su publicacin en el Diario Oficial.

b) Nombramiento del Representante Legal debidamente inscrito en el Registro Civil, o en el

registro que corresponda, y

c) Certificacin de su inscripcin en el Registro de Personas Jurdicas del Registro Civil: o en el

registro que corresponda, conforme a la naturaleza de sus actividades.

Sin embargo, cuando estas entidades deban actuar como agentes de retencin, conforme a lo

establecido en la Ley y en el Cdigo Tributario, la inscripcin deber efectuarse con la presentacin

del primer testimonio de la escritura de constitucin o de protocolizacin del acta de fundacin de la

entidad, debiendo presentar el nombramiento de su Representante Legal debidamente inscrito en el

Registro Civil, o el registro que corresponda.

6) SUCURSALES, AGENCIAS, SUBSIDIARIAS, REPRESENTANTES DE CASAS

MATRICES DEL EXTERIOR Y ESTABLECIMIENTOS PERMANENTES DE LAS

MISMAS, QUE OPEREN EN EL PAIS: Deben inscribirse al rgimen del Impuesto Sobre la

Renta dentro del plazo de treinta (30) das hbiles, contados a partir de su inscripcin definitiva

en el Registro Mercantil, acompaando:

a) Certificacin del Registro Mercantil en la que conste su inscripcin definitiva. y,

Reglamento del ISR

b) Nombramiento de su Representante Legal en Guatemala, debidamente inscrito en el

Registro Mercantil.

A los efectos del impuesto, se entiende por establecimiento permanente propiedad de personas no

domiciliadas en el pas, a toda oficina, fbrica, edificio u otro bien inmueble, plantacin, negocio o

explotacin de recursos naturales, almacn u otro local fijo de negocios, prestacin de servicios y uso

de tecnologa, as como cualquier otra forma de empresa o actividad econmica, que obtengan rentas

en Guatemala.

Las entidades mencionadas en este numeral, que obtengan autorizacin especial del Registro

Mercantil para operar temporalmente en el pas, debern inscribirse al rgimen del Impuesto Sobre

la Renta dentro del plazo de treinta (30) das hbiles, contados a partir de la fecha de tal

autorizacin, debiendo acompaar copia legalizada de la misma y del nombramiento de su

Representante Legal.

7) FIDEICOMISOS,

CONTRATOS

EN

PARTICIPACION,

COPROPIEDADES,

COMUNIDADES DE BIENES, ENCARGOS DE CONFIANZA O DE GESTION DE

NEGOCIOS, PATRIMONIOS HEREDITARIOS INDIVISOS Y LAS DEMAS UNIDADES

PRODUCTIVAS O ECONOMICAS QUE DISPONGAN DE PATRIMONIO Y GENEREN

RENTAS AFECTAS: Deben inscribirse al rgimen del Impuesto Sobre la Renta dentro del plazo

de treinta (30) das hbiles, contados a partir de la fecha en que se produzca el acto o contrato

que les d origen o, en su caso, a partir de la fecha de su inscripcin en el Registro Mercantil,

cuando esta proceda conforme a la ley, presentando copia legalizada del acto o contrato de su

inscripcin en el citado Registro, cuando corresponda, y original de la Patente de Comercio.

8) TODA PERSONA INDIVIDUAL QUE EJERZA SU PROFESION, CIENCIA O TECNICA,

DE MANERA LIBERAL: Debe inscribirse como contribuyente y como responsable cuando

pague o acredite rentas afectas, al rgimen del Impuesto Sobre la Renta dentro del plazo de

treinta (30) das hbiles, contados a partir de la fecha que inicie actividades de manera liberal,

presentando:

a) Original de su Cdula de Vecindad. y,

b) Cuando sea profesional, constancia original de ser colegiado activo.

Todos los contribuyentes y los responsables a que se refiere el presente artculo, al inscribirse al

rgimen del Impuesto Sobre la Renta debern consignar en el formulario de inscripcin

correspondiente, su domicilio fiscal y la actividad econmica principal que desarrollarn. En los casos

de personas individuales o jurdicas obligadas por Ley a llevar contabilidad completa, as como los

entes y patrimonios indicados en el artculo 3 de la Ley, deben indicar tambin su perodo de

liquidacin definitiva anual.

Toda la documentacin que en este artculo se solicita en original, una vez cotejada con la

informacin consignada en el formulario de inscripcin o de actualizacin respectivo, se devolver al

interesado.

Artculo 3. ASIGNACION DEL NUMERO DE IDENTIFICACION TRIBUTARIA A

PERSONAS INDIVIDUALES QUE CUMPLAN LA MAYORIA DE EDAD. Para dar

cumplimiento a lo establecido en el prrafo final del articulo 3 de la Ley, se crea una Unidad

Administrativa Especfica en el Departamento de Registro Tributario de la Direccin, para que

coordine con las municipalidades de toda la Repblica la asignacin del Nmero de Identificacin

Tributaria (NIT) a todas las personas individuales que cumplan la mayora de edad (18 anos).

Dicha Unidad Administrativa debe de proveer directamente a las municipalidades del departamento

de Guatemala, el formulario de inscripcin DRI-RTU-OlA y el Carnet de Identificacin Tributaria,

con el Nmero de Identificacin Tributaria (NIT) previamente impreso. En dichos documentos, los

funcionarios municipales encargados de extender la Cdula de Vecindad, consignarn los datos de

identificacin y el domicilio de las personas individuales a quienes les estn extendiendo dicho

documento y les entregarn el Carnet de Identificacin Tributaria juntamente con la Cdula de

Vecindad. Seguidamente, devolvern los formularios de inscripcin que hayan utilizado, dentro de

Reglamento del ISR

los primeros diez (10) das hbiles de cada mes, al Departamento de Registro Tributario Unificado de

la Direccin, para los efectos de la actualizacin de dicho Registro.

Respecto de las municipalidades del interior de la Repblica, las respectivas Administraciones

Departamentales de Rentas Internas proveern a las municipalidades de su departamento, en

coordinacin con la Unidad Administrativa Especfica, de los formularios y carnets que utilizarn

dichas municipalidades para asignar el Nmero de Identificacin Tributaria (NIT), a las personas

que se avecinden en su jurisdiccin municipal. LOS funcionarios municipales encargados de extender

la Cdula de Vecindad, consignarn en dichos documentos los datos de identificacin y el domicilio

de las personas individuales a las cuales les estn extendiendo la citada Cdula y les entregaran el

Carnet de Identificacin Tributaria juntamente con la Cdula de Vecindad. Seguidamente,

devolvern los formularios de Inscripcin que hayan utilizado a la Administracin Departamental de

Rentas Internas de su jurisdiccin, dentro de los primeros diez (10) das hbiles de cada mes, para

los efectos de la actualizacin del Registro Tributaria Unificado.

En el caso de las personas individuales mayores de edad que al iniciar su vigencia el presente

Reglamento, ya hayan obtenido su Cdula de Vecindad, el Departamento de Registro Tributario

Unificado de la Direccin, les asignar sin ms tramite el Nmero de Identificacin Tributaria (NIT),

para lo cual nicamente requerir la presentacin de la Cdula de Vecindad del interesado.

Artculo 4. ENTIDADES ESTATALES Y DE CAPITAL MIXTO. Los organismos del Estado y sus

entidades descentralizadas o autnomas, las municipalidades y sus empresas, no debern inscribirse

como contribuyentes cuando por Ley estn exentos del pago del impuesto, pero s debern hacerlo

como responsables cuando as corresponda, conforme a la Ley y este Reglamento. Para dichos efectos

proporcionaran la informacin requerida en el formulario para inscripcin y actualizacin de

contribuyentes en el Registro Tributario Unificado, acompaando al mismo fotocopia simple del

nombramiento de su Representante Legal.

Las personas jurdicas cuyo capital este integrado por aportaciones pblicas y privadas, o sea de

capital mixto, debern inscribirse siempre como contribuyentes y tambin como responsables en su

carcter de agentes de retencin.

Artculo 5. ACTUALIZACION DE LOS DATOS DE INSCRIPCION. De conformidad con los

artculos 119 y 120 del Cdigo Tributario, los contribuyentes y los responsables inscritos en el

rgimen del Impuesto Sobre la Renta, de acuerdo al Artculo 2 y Artculo 4 de este Reglamento, estn

obligados a actualizar cualquier cambio que se produzca en sus datos de inscripcin, dentro del plazo

de treinta (30) das hbiles siguientes a la fecha de ocurrido el cambio. Para los efectos de la

actualizacin del registro, debern presentar el formulario de inscripcin y actualizacin,

consignando la informacin solicitada en dicho formulario y acompaando la documentacin legal

que respalde el cambio en los datos de inscripcin.

CAPITULO III

De las Exenciones

Artculo 6. ACREDITAMIENTO DE LA BASE LEGAL. Las personas a que se refieren los incisos

c) d) e) o) y q) del artculo 6 de la Ley, deben acreditar ante la Direccin, la situacin que justifique

aplicar la disposicin legal que establece la exencin correspondiente.

Dicho acreditamiento lo debern hacer efectivo, dentro del plazo de treinta (30) das hbiles,

contados a partir de la fecha en que concrete la situacin que justifica aplicar la exencin.

CAPITULO IV

De los Perodos de Imposicin

Artculo 7. PERIODO DE LIQUIDACION DEFINITIVA ANUAL ORDINARIO Y

EXTRAORDINARIO. Conforme el articulo 7 de la Ley, los perodos de liquidacin definitiva anual

Reglamento del ISR

se dividen por su duracin en ordinarios y extraordinarios. Son ordinarios, los perodos de liquidacin

definitiva anual cuya duracin es igual a un ao. Son extraordinarios los perodos de liquidacin

definitiva anual, cuya duracin es menor a un ao, estos de manera general cubrirn el lapso

comprendido entre la fecha de inicio de actividades y la del cierre del primer perodo de liquidacin

definitiva anual, o entre la fecha de inicio del perodo de liquidacin definitiva anual y la fecha de

cese total de actividades, segn corresponda.

Artculo 8. PERIODO DE LIQUIDACION DEFINITIVA ANUAL GENERAL Y ESPECIAL. De

manera general, el perodo de liquidacin definitiva anual principia el uno (1) de julio de un ano y

termina el treinta (30) de junio del ano siguiente. En el caso de personas jurdicas y a su solicitud, la

Direccin podr autorizar nicamente un perodo diferente de liquidacin definitiva anual, que

principia el uno (1) de enero y termina el treinta y uno (31) de diciembre del mismo ao, siempre que

coincida con el ejercicio contable de la persona jurdica contribuyente. Sin embargo, la Direccin

podr autorizar perodos especiales de liquidacin definitiva anual, a contribuyentes que demuestren

fehacientemente que desarrollarn actividades temporales menores de un ano, tomando como base

las fechas de inicio y de cese de actividades consignadas en el formulario de inscripcin y

actualizacin de contribuyentes, presentado al Registro Tributario Unificado.

CAPITULO V

De la Revaluacin de Activos Fijos, de la Compensacin de Prdidas,

de las Ganancias de Capital y del Transporte no Domiciliado en

Guatemala.

Artculo 9. REVALUACION DE ACTIVOS FIJOS. De conformidad con el artculo 14 de la Ley,

el pago del Impuesto Sobre la Renta por Revaluacin, se efectuara dentro de los treinta (30) das

hbiles siguientes al de la fecha en que contablemente se registren las revaluaciones efectuadas,

utilizando el "Formulario para Determinacin y Pago del Impuesto Sobre la Renta por Revaluacin

de Activos", el cual proporcionara la Direccin y a la vez constituir recibo de pago. En los casos de

revaluacin de bienes inmuebles, para que la revaluacin no cause el pago del impuesto deber

acompaarse al formulario antes mencionado, la certificacin de la inscripcin del reavalo en la

matrcula fiscal de la Direccin General de Catastro y Avalo de Bienes Inmuebles o de la

municipalidad que administre el Impuesto Unico sobre Inmuebles.

La certificacin de la inscripcin a que se refiere el prrafo anterior, deber ser emitida por la

Direccin General de Catastro y Avalo de Bienes Inmuebles o la municipalidad que administre el

Impuesto Unico sobre Inmuebles, dentro del plazo de quince (15) das hbiles de presentada la

solicitud de inscripcin. La peticin se considerara resuelta favorablemente, si concluido dicho plazo

no se extiende la certificacin correspondiente. En este caso la Direccin General de Rentas Internas

aceptara como constancia la solicitud de inscripcin presentada y de oficio requerir la inscripcin

del revalo del inmueble a las instituciones antes mencionadas.

Cuando la Direccin establezca que el contribuyente no efectu la inscripcin del reavalo conforme

lo exige la Ley, proceder al cobro del Impuesto Sobre la Renta considerando renta imponible el

monto de la revaluacin, y aplicara las multas por omisin del pago del impuesto, los intereses y

recargos conforme al Cdigo Tributario.

El monto de la revaluacin y el impuesto pagado, se consignaran en la Declaracin Jurada del

perodo de liquidacin definitiva anual, durante el cual se realiz la revaluacin, como renta no

afecta.

Artculo 10. COMPENSACION DE PERDIDAS. Para los efectos de la compensacin de prdidas

a que se refiere el artculo 24 de la Ley, slo pueden considerarse las que resulten exclusivamente de

las operaciones del giro normal del contribuyente. Las prdidas de operacin no incluyen las

originadas por la enajenacin de bienes de capital, cualquiera que sea su naturaleza, ni las que

resulten por las deducciones personales del contribuyente conforme al artculo 37 de la Ley.

Reglamento del ISR

Las prdidas de operacin de un perodo de liquidacin definitiva anual, slo podrn compensarse

contra las rentas netas que se obtengan dentro de los dos perodos de liquidacin definitiva anual

inmediatos siguientes, contados a partir del cierre de aqul en que ocurri la prdida. Si en el primer

perodo de liquidacin definitiva anual siguiente al que ocurri la perdida, la renta neta es suficiente

para absorber la misma, la deduccin en este primer perodo ser equivalente al cien por ciento de

dicha prdida.

Si dentro de los dos perodos de liquidacin definitiva anual inmediatos siguientes a aqul en que

ocurri la prdida, las rentas netas que se obtengan resultan insuficientes para absorber la misma,

el contribuyente no podr acumular dicha perdida, ni compensarla en perodos posteriores, ni

aplicarla como deduccin.

La primera prdida sufrida es la que se puede compensar en primer lugar durante los dos perodos

inmediatos siguientes: as sucesivamente y en el mismo orden, podr compensar las prdidas

posteriores.

La Direccin deber incluir dentro del plan anual de fiscalizacin a los contribuyentes que declaren

prdidas de operacin por ms de dos perodos de liquidacin definitiva anual consecutivos, para que

se practique auditoria fiscal.

Artculo 11. GANANCIAS Y PERDIDAS DE CAPITAL. Para los efectos del pago del- Impuesto

Sobre la Renta por ganancias de capital a que se refiere. el artculo 30 de la Ley, ste se sumar al

Impuesto Sobre la Renta determinado por el contribuyente en su declaracin jurada del perodo de

liquidacin definitiva anual en que se obtengan dichas ganancias.

En los casos que no resulte impuesto por las operaciones normales del contribuyente, pero s que

obtuvo ganancias de capital, el impuesto total a pagar en la declaracin jurada del perodo de

liquidacin definitiva anual, ser el equivalente al diez por ciento (10%) de dichas ganancias de

capital como pago definitivo del impuesto, salvo lo dispuesto en el prrafo siguiente.

En los casos en que la suma del Impuesto Sobre la Renta del perodo de liquidacin definitiva anual,

y el impuesto que incide sobre las ganancias de capital, exceda la suma de los pagos trimestrales del

impuesto efectivamente pagados por el contribuyente, y de las retenciones acreditables al impuesto

que no haya descontado de dichos pagos trimestrales, el saldo constituir el impuesto a pagar.

Artculo 12. PAGO DEL IMPUESTO DEFINITIVO DE EMPRESAS DE TRANSPORTE NO

DOMICILIADAS EN GUATEMALA. Conforme el inciso b), del artculo 33 de la Ley, las empresas

de transporte no domiciliadas en Guatemala que se dedican al transporte de carga, debern pagar el

cuatro por ciento (4%) en concepto de Impuesto Sobre la Renta con carcter de pago definitivo, sobre

el importe bruto de los fletes de fuente guatemalteca. Para establecer el importe bruto del flete y

determinar el impuesto a enterar a las cajas fiscales mensualmente, procedern as:

1) En el caso de flete por carga de fuente guatemalteca, a la tarifa del flete adicionarn los recargos

y gastos que se trasladan el usuario del transporte, tales como recargos por combustibles, gastos

y servicios de puertos y por fluctuaciones de moneda.

2) Cuando el valor del flete por carga de fuente guatemalteca, incluya el cobro de fletes terrestres o

areos prestados en Guatemala, al importe bruto del flete establecido conforme el numeral 1 de

este articulo, restarn el valor del flete terrestre o areo, prestado por el transportista

guatemalteco, siempre que se encuentre respaldado por la factura legalmente autorizada por la

Direccin y se haya practicado la retencin del Impuesto Sobre la Renta al transportista

guatemalteco.

3) Para determinar el impuesto a pagar mensualmente, al monto total de los fletes obtenidos

durante cada mes conforme a los numerales 1 y 2 anteriores, aplicaran el cuatro por ciento (4%).

Al impuesto as determinado podr acreditar las retenciones que les hayan efectuado las

personas individuales o jurdicas domiciliadas en Guatemala, por pagos o acreditamientos de

fletes de carga o por cualquier otro tipo de servicio. El saldo constituir el impuesto a pagar.

4) Para los efectos del control y fiscalizacin de las empresas de transporte no domiciliadas en el

pas, sus agentes o representantes en Guatemala, debern llevar un registro que contenga la

informacin siguiente:

Reglamento del ISR

a)

b)

c)

d)

e)

f)

g)

Nombre completo de la empresa de transporte no domiciliada.

Nacionalidad, domicilio fiscal y comercial de la empresa en su pas de origen.

Nombre del Representante Legal.

Itinerario mensual del transporte de carga de puertos guatemaltecos hacia el exterior.

Listado de Bill Of Loading -B/L- separado por empresas en forma alfabtica.

Valor del flete cargado al usuario. y.

Registro mensual del pago del cuatro por ciento (4%) del Impuesto Sobre la Renta, por cuenta

de la empresa de transporte no domiciliada.

El impuesto a pagar debe enterarse en las cajas fiscales de la Direccin, Administraciones

Departamentales de Rentas Internas, y Bancos del Sistema habilitados para el efecto, dentro de los

primeros diez (10) das hbiles del mes inmediato siguiente a aquel en que percibieron o acreditaron

las rentas.

CAPITULO VI

De las Deducciones

Artculo 13. CREDITO POR IMPUESTO AL VALOR AGREGADO. Conforme el artculo 37 de

la Ley, la "Planilla para el Crdito por Impuesto al Valor Agregado (IVA)", que el contribuyente debe

presentar a la Direccin, deber contener los datos siguientes:

1) Identificacin del contribuyente:

a) Nombres y apellidos completos.

b) Nmero de Identificacin Tributaria (NIT). y,

c) Periodo de liquidacin definitiva anual.

2) Identificacin del Patrono:

a) Nombres y apellidos completos, si es persona individual: o razn social, si es persona jurdica.

y,

b) Nmero de Identificacin Tributaria (NIT).

3) Datos de las facturas y tiquetes del Impuesto al Valor Agregado (IVA).

4) Nombres y apellidos completos, razn o denominacin social del emisor (vendedor) que deber

constar en la factura o tiquete.

5) Nmero de Identificacin Tributaria (NIT) del emisor (vendedor).

6) Fecha de emisin y nmero correlativo de la factura o tiquete.

7) Descripcin de los bienes y servicios adquiridos.

8) Valor total de las compras por factura o tiquete, los que ya incluyen el Impuesto al Valor

Agregado (IVA).

9) Total de las compras gravadas por el Impuesto al Valor Agregado (IVA) efectuadas durante el

periodo de liquidacin definitiva anual del contribuyente.

10) Total de Impuesto al Valor Agregado (IVA) pagado por el contribuyente durante el periodo de

liquidacin definitiva anual.

En el caso de adquisicin de vivienda, sujeta al pago del IVA, el valor a incluirse como compra en el

numeral 8 de este artculo, ser el total pagado durante el perodo de liquidacin definitiva anual, ya

sea al contado o a plazos conforme a las facturas o la escritura pblica segn corresponda.

El total del Impuesto al Valor Agregado (IVA) acreditable al Impuesto Sobre la Renta, que se

consigna en el numeral 10 de este articulo, se determina multiplicando la suma total de los bienes o

servicios adquiridos por el contribuyente para su uso personal y de su familia durante el perodo de

liquidacin definitiva anual, por el coeficiente "0.090909". El crdito por Impuesto al Valor Agregado

no podr exceder del diez por ciento (10%) de la renta neta del contribuyente. Si el crdito excede el

valor del impuesto a pagar tal excedente no genera derecho a devolucin alguna.

Los contribuyentes que se desempeen exclusivamente en relacin de dependencia, debern

presentar a la Direccin, la Planilla para el Crdito por Impuesto al Valor Agregado (IVA), dentro de

Reglamento del ISR

los primeros diez (10) das hbiles del mes de julio de cada ao, y debern entregar copia de la misma

a su patrono para los efectos de determinar y liquidar su impuesto definitivo.

En todos los casos contribuyentes estn obligados a conservar en su poder las facturas o tiquetes que

sirvieron de base para calcular el crdito del Impuesto al Valor Agregado, hasta que opere el periodo

de prescripcin.

Artculo 14. DEDUCCION DE COSTOS Y GASTOS A RENTAS GRAVADAS. A los efectos de la

deduccin de los costos y gastos, estos deben entenderse netos, en el sentido de que excluyen los

gastos no deducibles a que se refiere el artculo 39 de la Ley. Los contribuyentes que tengan rentas

gravadas sujetas a liquidacin definitiva anual, rentas gravadas con pago del Impuesto Sobre la

Renta con carcter definitivo, y rentas exentas, aplicaran los costos y gastos en forma directa,

afectando respectivamente a cada una de dichas rentas gravadas y exentas, deduciendo slo los

gastos de rentas gravadas que no han pagado Impuesto Sobre la Renta.

Para establecer la parte deducible de los gastos indirectos o generales de administracin incurridos

para la generacin de la totalidad de las rentas, debern distribuirse los mismos en forma

proporcional a las rentas gravadas sujetas a liquidacin definitiva anual, a las rentas gravadas con

pago del Impuesto Sobre la Renta con carcter definitivo y a las rentas exentas, y slo se admitir

como deducible para determinar el impuesto, la parte de gastos que corresponda atribuir a las rentas

gravadas que no han pagado el impuesto.

Artculo 15. INDEMNIZACION Y RESERVAS PARA INDEMNIZACIONES. Conforme al inciso

f) del artculo 38 de la Ley, son deducibles las indemnizaciones pagadas por terminacin de la

relacin laboral o las asignaciones para formar la reserva para atender su pago. Tal reserva

acumulada no exceder del monto del pasivo laboral por concepto de indemnizaciones. Las

deducciones son alternativas, el contribuyente tiene derecho a elegir entre deducir como gasto el

monto de la indemnizacin efectivamente pagada, o la imputacin a la reserva constituida. Si la

reserva realmente acumulada no alcanzare para cubrir el pago de dichas indemnizaciones, la

diferencia tambin ser deducible como gasto del ejercicio. Una vez elegido el mtodo de deduccin

directa o de reserva, ste solamente puede ser cambiado con autorizacin expresa y previa de la

Direccin y slo en los casos que se justifique la necesidad del cambio y que el contribuyente

demuestre el efecto fiscal del mismo en su solicitud.

En los casos que se autorice el cambio, ste tendr efecto en el perodo de liquidacin definitiva anual

inmediato siguiente a aqul de su autorizacin. Para los efectos de dicha deduccin, deber

entenderse por prestaciones laborales las que se concedan con carcter general a todo el personal de

la empresa, conforme a las leyes laborales vigentes y lo que est contemplado en los pactos colectivos

de trabajo, si los hubiere.

Artculo 16. PERDIDAS POR EXTRAVIO, ROTURAS Y MERMAS. Para efecto de la deduccin

a la Renta Bruta, establecida en el inciso ) del articulo 38 de la Ley, se observar lo siguiente:

1) En los casos de extravo, rotura o dao de bienes, se deber comprobar mediante acta notarial la

cual se suscribir con la participacin del contribuyente o su Representante Legal y la persona

responsable del control y guarda de los bienes, en la fecha en que se descubra el o los faltantes.

En los casos de delitos contra el patrimonio, la comprobacin se har mediante certificacin de la

autoridad policial, con la copia sellada por la fiscala o el tribunal correspondiente de la querella

o denuncia presentada, juntamente con copia de las pruebas aportadas si las hubiere. En ambos

casos el contribuyente deber acompaar copia legalizada de los documentos antes mencionados,

a la declaracin jurada del Impuesto Sobre la Renta.

2) En los casos de descomposicin o destruccin de bienes, para ser aceptados como perdidas

deducibles debern ser comprobados mediante la intervencin de un auditor fiscal de la

Direccin, quien juntamente con el contribuyente o su Representante Legal suscribirn el acta

respectiva, en la que se har constar el detalle de los bienes afectados que se darn de baja en el

inventario.

Si dentro del plazo de treinta (30) das hbiles, contados a partir de la recepcin de la solicitud

correspondiente, no se efectuara la intervencin de auditor fiscal, la deduccin ser vlida si se

Reglamento del ISR

levanta acta notarial del hecho y se presenta declaracin jurada ante la Direccin informando lo

ocurrido.

3) Las mermas por evaporacin de deshidratacin y otras causas naturales a que estn expuestos

ciertos bienes, sern deducibles, siempre que no excedan los mrgenes tcnicos aceptables,

debiendo acompaar a la declaracin jurada del Impuesto Sobre la Renta, el dictamen respectivo,

emitido por un experto profesional e independiente o por institucin competente, en el cual

hagan constar las mermas que se produzcan, para que la Direccin puede verificar tal

informacin en cualquier momento.

4) No es aceptable la formacin de reservas o provisiones para cubrir posibles perdidas, por los

conceptos indicados en los incisos anteriores, por no estar previstas en la Ley la formacin de

reservas para eventos futuros o inciertos.

Los documentos probatorios exigidos en los numerales anteriores, respaldaran las operaciones

contables que debern registrarse en la fecha en que se produzcan los hechos y no al final del

ejercicio.

Artculo 17. REPARACIONES Y MEJORAS PERMANENTES. A los efectos de lo dispuesto en el

inciso o) del artculo 38 de la Ley, son gastos deducibles los de mantenimiento, conservacin y de

reparaciones del bien, que permitan mantenerlo en buen estado de utilizacin. Las erogaciones

capitalizables por concepto de mejoras permanentes que impliquen modificaciones de la contextura

primitiva del bien y que prolongue substancialmente su vida til, sern consideradas como bienes de

activo fijo depreciable y no deducibles como gasto.

En los casos de construcciones en terrenos arrendados, los arrendatarios como propietarios

nicamente de la construccin, la debern registrar como activo fijo, en la cuenta construcciones en

propiedad ajena, y podrn depreciar el valor de la misma aplicando el porcentaje de depreciacin

establecido en el inciso a) del artculo 19 de la Ley, siempre que el valor de la construccin no fuere

compensado por los arrendantes.

Artculo 18. DEDUCCION DE ASIGNACIONES PARA FORMAR RESERVAS TECNICAS Y

MATEMATICAS. A los efectos de la deduccin a que hace referencia el inciso r) del articulo 38 de la

Ley, debern considerarse tanto las asignaciones para formar las reservas tcnicas como aquellas

destinadas formar las reservas matemticas que ordenan las leyes especiales de la materia y las

respectivas bases actuariales, computables como previsin de los riesgos en las operaciones

ordinarias de las compaas de seguros y de fianzas, de ahorro, de capitalizacin, de ahorro y

prstamo y otras similares.

Artculo 19. DEDUCCION POR DONACIONES. Para aceptar como gasto deducible las

donaciones a que se refieren los artculos 37 literal d) y 38 literal s) de la Ley, stas debern

acreditarse mediante documento contable que compruebe el ingreso donacin a la entidad

beneficiaria. Si la donacin consiste en derechos o bienes, la deduccin no puede exceder del costo de

adquisicin o de construccin, no amortizado o depreciado, segn corresponda, a la fecha de su

donacin.

Para los efectos de acreditar las donaciones, constituir documento contable:

1) Los formularios de ingresos autorizados por la Contralora General de Cuentas para el caso de

donaciones en favor del Estado, las municipalidades y sus entidades.

2) El recibo emitido por la entidad beneficiaria, para el caso de entidades no gubernamentales, que

deber contener como mnimo los siguientes datos:

a) Nombre o razn social de la entidad beneficiaria.

b) Domicilio Fiscal.

c) Nmero de Identificacin Tributaria (NIT).

d) Nmero correlativo del documento.

e) Fecha de emisin del documento.

f) Nombre, razn o denominacin social de donante.

g) Nmero de Identificacin Tributaria, del donante.

h) Domicilio Fiscal del donante.

Reglamento del ISR

i) Descripcin del bien o monto de la donacin en nmeros y letras.

Los datos a que se refieren los numerales del 1 al 4, siempre deben estar impresos en los recibos

elaborados por la imprenta.

Artculo 20. DEDUCCION POR REINVERSION DE UTILIDADES. Para los efectos de la

deduccin a que se refiere el artculo 40 de la Ley, se proceder en la forma siguiente:

1) La deduccin establecida en la Ley se determinar despus del cierre del periodo de liquidacin

definitiva anual, cuando se establezca la utilidad del mismo, disponible para reinversiones, que

resulte despus de deducir las prdidas de operacin de perodos de liquidacin definitiva anual

anteriores. Las inversiones realizadas durante el periodo de liquidacin definitiva anual, en

planta, maquinaria y equipo, no deben incluirse como parte de la deduccin por reinversin de

utilidades de dicho periodo.

2) La deduccin por reinversin de utilidades, ser por el monto equivalente hasta el quince por

ciento (15%) del total de las utilidades del periodo de liquidacin definitiva anual, provenientes,

de rentas gravadas, que se reinviertan en la adquisicin de planta, maquinaria y equipo; y hasta

el cinco por ciento (5%) del total de las utilidades provenientes de rentas gravadas, que se

reinviertan en programas de capacitacin y adiestramiento de sus trabajadores, durante los cinco

meses inmediatos siguientes de la fecha del cierre del ejercicio de liquidacin definitiva anual al

que corresponda aplicar las deducciones.

3) En los casos que el contribuyente no pueda realizar la reinversin de utilidades en planta,

maquinaria y equipo, o en programas de capacitacin dentro del plazo de cinco meses, y opta por

la alternativa de realizar la reinversin posteriormente a dicho plazo, segn los procedimientos

previstos en la Ley, y no acompae a su declaracin jurada respectiva el plan de reinversin con

todos los requisitos exigidos, cualquiera que sea la razn, o ste no contenga la firma del

contribuyente o su Representante Legal, la deduccin ser improcedente

4) Para los efectos de reflejar en el balance general el incremento de los activos adquiridos por

aplicacin de la reinversin de utilidades, deber quedar registrada dicha adquisicin mediante

el uso de una cuenta que refleje la capitalizacin por reinversin de utilidades. Cuando el

contribuyente opte por registrar como gasto del periodo la reinversin de utilidades en

programas de capacitacin y adiestramiento, la deduccin del gasto deber realizarse en el

momento de efectuar el pago por concepto de capacitacin y adiestramiento. Si se opta por

capitalizar la reinversin en programas de capacitacin y adiestramiento, deber registrarse

mediante el uso de una cuenta que refleje la capitalizacin por reinversin de utilidades, para su

posterior amortizacin mediante cinco (5) cuotas anuales, sucesivas e iguales.

5) En ambos casos, cuando no se pueda realizar la reinversin durante el siguiente periodo de

liquidacin definitiva anual, el contribuyente deber rectificar la declaracin jurada del periodo

de liquidacin definitiva anual, en el cual se efectu la deduccin; pagando el Impuesto, la

multa, intereses y recargos que procedan conforme el Cdigo Tributario.

6)

CAPITULO VII

Sistemas de Contabilidad

Artculo 21. CAMBIO DE SISTEMA DE LO DEVENGADO AL DE LO PERCIBIDO O

VICEVERSA. Para que la Direccin autorice un cambio del sistema de contabilidad de lo devengado

al de lo percibido o viceversa, conforme al articulo 47 de lo Ley, el contribuyente deber solicitarlo

por escrito, adjuntando la informacin siguiente:

1) La actividad econmica principal a que se dedica.

2) Si el inventario es necesario para determinar la renta neta de la actividad econmica antes

indicada.

3) La razn por la cual solicita el cambio del sistema contable.

Reglamento del ISR

4) Los ajustes que se harn para reflejar en la contabilidad el cambio de sistema, detallando las

partidas contables que se consignarn y sus efectos fiscales.

La Direccin, previo a resolver verificar la informacin indicada en los numerales anteriores y

podr requerir cualquier otra que sea necesaria. La resolucin de autorizacin correspondiente

regir a partir del ejercicio inmediato siguiente a aquel en que se autorice el cambio.

Artculo 22. VALUACION DE INVENTARIOS. Para efectos de autorizar un cambio de sistema de

valuacin de inventarios, conforme al artculo 49 de la Ley, el contribuyente debe proporcionar la

informacin siguiente:

1. La clase de bienes del inventario respecto de la cul se solicita el cambio de sistema de valuacin.

2. El sistema de valuacin utilizado.

3. Las razones para solicitar el cambio.

4. Las partidas contables de los ajustes que se efecten con motivo del cambio solicitado y sus

efectos fiscales.

La Direccin, previo a resolver verificar la informacin indicada en los numerales anteriores y

podr requerir cualquier otra que sea necesaria. La resolucin de autorizacin regir a patir del

ejercicio inmediato siguiente a aquel en que se autorice el cambio.

Artculo 23. CAMBIO DE SISTEMA CONTABLE DE LA ACTIVIDAD AGRICOLA Y DE LA

CONSTRUCCION. Los contribuyentes que se dediquen a las actividades agrcolas y de la

construccin, a que se refieren los artculos 50 y 51 de la Ley, cuando soliciten autorizacin para el

cambio de sistema contable, debern observar el procedimiento y los requisitos establecidos en el

Artculo 21 de este Reglamento.

Artculo 24. RESOLUCION DE LA DIRECCION. La Direccin deber resolver respecto del

cambio del sistema contable y de valuacin de inventarios solicitado, dentro del plazo de treinta

(30) das hbiles contados a partir de la fecha de recepcin de la solicitud, notificando al

contribuyente la resolucin de autorizacin o denegatoria que corresponda.

CAPITULO VIII

De las Declaraciones Juradas y sus Anexos

Artculo 25. DECLARACION JURADA. Los contribuyentes estn obligados a presentar a la

Direccin, dentro de los noventa (90) das hbiles siguientes a la terminacin del periodo de

liquidacin definitiva anual respectivo, una declaracin jurada de la renta obtenida durante tal

perodo, determinando y pagando el impuesto correspondiente. La presentacin de la declaracin y el

pago del impuesto deber efectuarse en las cajas fiscales de la Direccin, en las Administraciones

Departamentales de Rentas Internas segn corresponda o en los bancos del sistema habilitados para

el efecto.

Cuando exista impuesto a pagar y ste no se cancele totalmente al presentarse la declaracin jurada,

la misma deber recibirse por las cajas fiscales, sin perjuicio de la cancelacin ulterior de dicho

impuesto y de las sanciones e intereses que correspondan. En este caso, si vencido el plazo para el

pago del impuesto, no lo hubieren enterado, la Direccin los emplazar para que lo hagan efectivo,

con inclusin de los intereses y sanciones correspondientes, dentro de los diez (10) das hbiles

despus de notificado el requerimiento: transcurrido el mismo, si el obligado al pago no lo entera a

las cajas fiscales, la Direccin iniciara sin ms trmite el correspondiente juicio econmico coactivo.

Artculo 26. ANEXOS A LA DECLARACION JURADA DE RENTA. Conforme a los artculos 46

y 54 de la Ley, los contribuyentes obligados a llevar contabilidad completa, deben acompaar a la

declaracin jurada del Impuesto Sobre la Renta, lo siguiente:

1) Balance general, estado de resultados, estado de flujo de efectivo y el estado de costo de

produccin, cuando corresponda, los cuales debern estar debidamente certificados por el

Contador Pblico o Perito Contador del contribuyente, registrados ante la Direccin.

Reglamento del ISR

2) Los detalles de las deducciones que en los renglones de la declaracin jurada del Impuesto Sobre

la Renta se requieran, sin perjuicio de los que adems estime necesario acompaar el

contribuyente.

Los detalles de las deducciones a que se refiere el numeral 2 de este artculo, tambin debern ser

adjuntados a la declaracin jurada de los contribuyentes no obligadas a llevar contabilidad completa.

Artculo 27. CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DECLARACION

JURADA. No debern presentar declaracin jurada anual del Impuesto Sobre la Renta, mientras

no medie requerimiento expreso de la Direccin:

1) Las personas individuales, que trabajen en relacin de dependencia, que no desarrollen

actividades empresariales y otras actividades lucrativas y cuyos ingresos anuales totales no

superen la suma nica de treinta y seis mil quetzales (Q. 36,000.00) en concepto de deduccin

personal a que se refiere el inciso a) del articulo 37 de la Ley.

2) Los asalariados, cuando se les haya efectuado la retencin de la totalidad del impuesto en la

fuente, en caso contrario, debern presentar declaracin jurada del Impuesto Sobre la Renta ante

la Direccin, nicamente para completar el pago del impuesto respectivo y deber entregarse

copia de la misma al patrono para los efectos de la liquidacin definitiva del impuesto. Para tener

derecho a efectuar en la declaracin jurada, la deduccin por el crdito a cuenta del Impuesto

Sobre la Renta por el Impuesto al Valor Agregado, deber cumplir con la presentacin de la

planilla para el crdito por Impuesto al Valor Agregado, dentro del plazo establecido en el

articulo 37 de la Ley, independiente de que posteriormente se presente la declaracin jurada del

Impuesto Sobre la Renta.

3) Los contribuyentes inscritos en el Rgimen de Pequeos Contribuyentes del Impuesto al Valor

Agregado, que obtengan autorizacin de la Direccin para efectuar el pago de una cuota fija

trimestral de dicho impuesto, conforme el articulo 50 del Decreto Nmero 27-92, del Congreso de

la Repblica y sus reformas, Ley del Impuesto al Valor Agregado.

CAPITULO IX

Pagos Trimestrales y Retenciones

Artculo 28. PAGOS TRIMESTRALES. De conformidad con el artculo 61 de la Ley, todos los

contribuyentes, excepto los que obtengan ingresos exclusivamente en relacin de dependencia, los

que opten por pagar el impuesto conforme a los regmenes establecidos en los artculos 64 y 72 de la

Ley, y los pequeos contribuyentes del Impuesto al Valor Agregado que tengan autorizacin de la

Direccin para el pago de una cuota fija trimestral de dicho impuesto, debern realizar pagos

trimestrales en concepto del Impuesto Sobre la Renta, para lo cual se observarn los procedimientos

siguientes:

1) Los contribuyentes que opten por efectuar cierres contables parciales o liquidacin preliminar de

sus operaciones, para determinar el pago trimestral, debern acumular la renta imponible o

prdida fiscal obtenida en cada cierre trimestral, al trimestre inmediato siguiente. A la renta

imponible determinada en cada trimestre, se le aplicar la tarifa que establece el articulo 44 de

la Ley para determinar el monto del impuesto, al cual se acreditar el impuesto determinado y

pagado en el trimestre inmediato anterior, y la diferencia constituir el impuesto a pagar

correspondiente a dicho trimestre. El cuarto pago trimestral se liquidar en la declaracin jurada

que corresponda al perodo de liquidacin definitiva anual.

Al formulario de declaracin jurada de pago trimestral, deber adjuntarse el estado de

resultados, el estado de flujo de efectivo y el estado de costo de produccin, este ltimo cuando se

lleve contabilidad de costos, de cada cierre contable parcial o liquidacin preliminar de

operaciones.

Los contribuyentes que obtengan ingresos sujetos a retencin con carcter de pago definitivo del

impuesto, rentas no afectas a esta retencin y rentas exentas, para calcular el pago trimestral

del impuesto, debern deducir los costos y gastos que afectan a cada una de las rentas. Cuando

Reglamento del ISR

2)

3)

4)

5)

6)

no pueda comprobarse la relacin directa de costos y gastos entre las rentas sujetas a retencin

definitiva, las rentas no sujetas a retencin definitiva y las exentas: stos se distribuirn en

forma proporcional al total de ingresos del contribuyente.

Los contribuyentes que opten por determinar el pago trimestral con base a una renta imponible

estimada del cinco por ciento (5%), del total de las rentas brutas obtenidas en el trimestre

respectivo, procedern conforme lo establece el inciso b) del artculo 61 de la Ley. A la renta

imponible as determinada en cada trimestre se aplicara la tarifa del impuesto establecida en el

artculo 44 de la Ley. El cuarto pago trimestral se liquidara en la declaracin jurada

correspondiente al periodo de liquidacin definitiva anual.

Los contribuyentes que opten por efectuar sus pagos trimestrales con base en el impuesto

determinado en el periodo de liquidacin definitiva anual anterior, procedern de la siguiente

manera: Al impuesto determinado en el periodo de liquidacin definitiva anual anterior, restarn

las deducciones del impuesto establecidas por leyes especficas que correspondan a dicho perodo.

El monto del impuesto as determinado se dividir entre cuatro y el resultado constituir el pago

que deber efectuar en cada trimestre. El cuarto pago trimestral se liquidar en la declaracin

jurada correspondiente al perodo de liquidacin definitiva anual.

En los casos que el contribuyente determine prdida de operacin, en el periodo de liquidacin

definitiva anual anterior, no podr continuar con esta opcin de pagos trimestrales, debiendo

solicitar a la Direccin el cambio de opcin.

Los contribuyentes que soliciten autorizacin a la Direccin, para que el pago trimestral sea del

uno por ciento (1%) del total de sus rentas brutas, obtenidas en el trimestre respectivo,

procedern conforme lo establece el inciso d) del articulo 61 de la Ley. A la solicitud debern

acompaar copia o fotocopia de la disposicin legal que fije el precio de venta del producto o

comprobar que su margen de comisin sobre las ventas brutas est regulado por Ley.

En los casos de contribuyentes cuyo margen bruto de utilidad entre la compra y la venta sea

menor del diez por ciento (10%), debern adjuntar el estado de resultados que as lo acredite. El

cuarto pago trimestral se liquidar en la declaracin jurada correspondiente al perodo de

liquidacin definitiva anual.

Los contribuyentes a que se refieren los incisos e) y f) del artculo 61 de la Ley, procedern

conforme a lo que la misma dispone para la determinacin de sus pagos trimestrales. El cuarto

pago trimestral se liquidar en la declaracin jurada correspondiente al perodo de liquidacin

definitiva anual.

Los contribuyentes que obtengan rentas brutas inferiores a un milln de quetzales

(Q.1,000,000.00), en el perodo de liquidacin definitiva anual, excepto los que prestan servicios

profesionales, pueden optar, previa autorizacin de la Direccin, por un rgimen especial

consistente en que los pagos trimestrales del impuesto sean del ocho por ciento (8%) del total de

sus rentas brutas de cada trimestre, con carcter de pago definitivo. Quienes solicitan

autorizacin a la Direccin, para optar por este rgimen especial, deben acompaar a su solicitud

fotocopia de la cartula de la declaracin jurada correspondiente a la liquidacin definitiva anual

del perodo inmediato anterior. Si en el siguiente perodo de liquidacin definitiva anual, las

rentas brutas del contribuyente exceden de un milln de quetzales (Q.1,000,000.00), la

autorizacin quedar sin efecto.

Cuando la Direccin establezca que las rentas brutas anuales exceden de un milln de quetzales

(Q1,000,000.00), requerir al contribuyente que rectifique la declaracin jurada donde conste la

liquidacin definitiva anual, de acuerdo al rgimen normal para' la determinacin del Impuesto,

acreditndose la totalidad de los pagos trimestrales efectuados. En caso que el contribuyente no

rectifique su declaracin jurada, la Direccin proceder a determinar de oficio el impuesto

omitido, los intereses y las sanciones respectivas, concedindole audiencia de conformidad con el

Cdigo Tributario. Los contribuyentes que obtengan autorizacin para tributar dentro de este

rgimen especial, deben presentar la declaracin jurada a que se refiere el artculo 54 de la Ley,

consignando nicamente los ingresos brutos percibidos o devengados, segn corresponda,

Reglamento del ISR

durante el perodo de liquidacin definitiva anual. Si dentro de dicho perodo hubiere obtenido

rentas por ganancias de capital deber pagarse el impuesto de conformidad con lo establecido en

el artculo 30 de la Ley.

Las personas individuales 'que obtengan nicamente rentas por actividades profesionales o tcnicas,

para determinar su pago trimestral, a la renta imponible determinada de acuerdo a las opciones que

le sean aplicables conforme al artculo 61 de la Ley, le aplicarn las tarifas del impuesto establecidas

en el artculo 43 de la Ley, segn el intervalo de renta imponible. Cuando adems de las rentas por

actividades profesionales o tcnicas obtengan rentas de naturaleza mercantil, debern consolidar

todas sus rentas para determinar la renta imponible, a la cual debe aplicar la tarifa del impuesto

establecida en el artculo 44 de la Ley.

Las solicitudes de cambio de opcin de pagos trimestrales a que se refieren los numerales anteriores,

debern presentarse con un mes de anticipacin a la fecha en que deba realizarse el primer pago

trimestral. Dichas solicitudes se tendrn por resueltas favorablemente si la Direccin no emite y

notifica la resolucin respectiva, dentro de los' quince (15) das hbiles siguientes de recibida la

misma.

Artculo 29. ENTREGA DE LOS PAGOS TRIMESTRALES A LAS CAJAS FISCALES O

BANCOS DEL SISTEMA. El pago del impuesto se efectuar por trimestres vencidos, dentro del

mes calendario siguiente a la finalizacin del trimestre que corresponda, por medio de declaracin

jurada, que al mismo tiempo constituye recibo de pago. El cuarto pago trimestral se liquidar en la

declaracin jurada que contiene la liquidacin definitiva anual del impuesto, la cual se presentar

dentro del plazo establecido en el artculo 54 de la Ley.

La declaracin jurada correspondiente a los pagos trimestrales deber presentarse an en el caso en

que no resulte impuesto a pagar, por no haberse obtenido rentas o por haberse determinado prdida

fiscal en el cierre contable parcial o en la liquidacin preliminar efectuada de conformidad con lo

estipulado en el inciso a) del artculo 61 de la Ley.

El monto a pagar deber determinarse y hacerse efectivo, an en el caso de trimestres que resulten

incompletos por el inicio o cese de actividades.

Artculo 30. ENTREGA A LAS CAJAS FISCALES O BANCOS DEL SISTEMA, DE

RETENCIONES PRACTICADAS. Para los efectos de lo dispuesto en los. artculos 31, 33, 45, 62,

64 y 67 todos de la Ley, se proceder as:

Artculo 31,

Retenciones sobre Rentas Presuntas por Facturas Especiales.

Articulo 33,

Pago del impuesto y retenciones a empresas de transporte no domiciliadas.

Artculo 45,

Retenciones a personas no domiciliadas.

Articulo 62,

Retenciones sobre premios' de loteras, rifas, sorteos, bingos o eventos similares.

Artculo 64,

Retenciones con carcter de pago definitivo o acreditable.

Artculo 67,

Retenciones sobre rentas de los asalariados.

Las retenciones debern practicarse en el momento en que los agentes de retencin paguen las

rentas o las acrediten en cuenta del beneficiario, conforme a los artculos de la Ley precitados.

Las retenciones efectuadas deben enterarse en las cajas fiscales de la Direccin, en las

Administraciones Departamentales de Rentas Internas que correspondan y en los bancos del sistema

habilitados para el efecto, dentro de los diez (10) primeros das hbiles del mes inmediato siguiente a

aquel en que se efectuaron los pagos de las rentas o los acreditamientos en cuenta, cuando las

retenciones se hayan efectuado conforme a los artculos 31, 33, 62, 64 y 67 de la Ley: o dentro de los

quince (15) primeros das hbiles tambin del mes inmediato siguiente, cuando las retenciones se

hayan efectuado conforme al artculo 45 de la Ley, en todos los casos, por medio de la declaracin

jurada de retenciones efectuadas a beneficiarios domiciliados o no en el pas. Dicha declaracin

jurada ser al mismo tiempo recibo de pago y deber contener los datos siguientes:

1) Nombres y apellidos completos, razn o denominacin social del agente de retencin.

2) Nmero de Identificacin Tributaria (NIT) del agente de retencin.

3) Periodo mensual al cual corresponden las retenciones.

4) Concepto de cada renta pagada o acreditada.

Reglamento del ISR

5) Total de cada renta.

6) Tarifa y total de retencin aplicada a cada concepto.

7) El impuesto a pagar por el total de retenciones del mes.

Toda persona obligada a practicar retenciones sobre pagos o acreditamientos en cuenta, deber

emitir las constancias de retencin, excepto en el caso de retenciones practicadas por facturas

especiales, utilizando para ello los formularios que la Direccin proporcione, o el que la misma le

hubiere autorizado imprimir por medios computarizados. Copia de dichas constancias deber

acompaarse a la declaracin jurada mensual de retenciones.

Quienes obtengan la autorizacin para imprimir las constancias, podrn sustituir dichas copias,

empleando los medios magnticos en que se hayan grabado iguales datos que los del formulario,

utilizando el formato y los procedimientos que la Direccin apruebe.

Artculo 31.

DECLARACION JURADA DE ASALARIADOS Y RETENCIONES. Los

contribuyentes que obtengan rentas por cualquier monto, excepto los no obligados de acuerdo con el

artculo 56 de la Ley, deben presentar ante la Direccin dentro del plazo establecido en el articulo 54

de la misma, una declaracin jurada de la renta obtenida durante su periodo de liquidacin

definitiva anual.

Las personas individuales que perciban remuneraciones provenientes exclusivamente de su trabajo

en relacin de dependencia, superiores a los treinta y seis mil quetzales (Q. 36,000.00) anuales,

deben presentar ante su patrono una declaracin jurada al inicio de sus actividades laborales, de

acuerdo con el articulo 57 de la Ley. El patrono actuar como agente de retencin del impuesto, de

acuerdo con lo establecido en el articulo 67 de la Ley.

Las personas individuales que presten servicios en relacin de dependencia, a los Organismos del

Estado y a sus entidades descentralizadas, autnomas, las municipalidades y sus empresas, tambin

deben cumplir con las normas establecidas en este Reglamento.

De acuerdo con lo establecido en el artculo 67 de la Ley, la Direccin de Contabilidad del Estado, los

empleados o funcionarios pblicos de los Organismos del Estado, sus entidades descentralizadas,

autnomas, las municipalidades y sus empresas, que tengan a su cargo el pago de sueldos y dems

remuneraciones, afectas a retenciones de conformidad con la Ley, tienen obligacin de retener el

Impuesto Sobre la Renta que corresponda y presentar a la Direccin, la declaracin jurada de las

retenciones efectuadas. Igual obligacin tienen cuando paguen o acrediten en cuenta las rentas a que

se refieren los artculos 31, 33, 45, 64 y 67 de la Ley.

De conformidad con lo que establece el artculo 41 de la Ley, las personas individuales que trabajen

en relacin de dependencia y adems obtengan rentas por otros conceptos, estarn sujetas a las

disposiciones relativas a pagos trimestrales a que se refiere el artculo 61 de la Ley, nicamente en

razn de las rentas provenientes de sus actividades profesionales, tcnicas o empresariales: las

rentas obtenidas por la prestacin de servicios en relacin de dependencia, las consolidarn con las

de origen profesional, tcnico o empresarial, en la declaracin jurada correspondiente a la liquidacin

definitiva anual. A la renta imponible que resulte, le aplicaran las tarifas del impuesto establecidas

en el artculo 43 de la Ley, cuando adems de las rentas en relacin de dependencia obtengan rentas

por actividades profesionales o tcnicas: y aplicarn la tarifa establecida en el artculo 44 de la Ley,

cuando adems de obtener rentas en relacin de dependencia y de actividades profesionales o

tcnicas, obtengan rentas de naturaleza mercantil. Al impuesto as determinado, acreditarn las

retenciones que les hubieren practicado por su actividad en relacin de dependencia, as como los

pagos trimestrales efectivamente pagados, por su actividad profesional, tcnica o empresarial.

Artculo 32. RETENCIONES SOBRE RENTAS PAGADAS O ACREDITADAS EN CUENTA

A PERSONAS DOMICILIADAS EN EL PAIS. Los contribuyentes que perciban rentas por las

actividades a que se refiere el artculo 64 de la Ley, que hayan optado por la retencin del impuesto

con carcter de pago definitivo, cuando las personas que les realizan los pagos no les efecten la

retencin del Impuesto Sobre la Renta, por no estar obligados a llevar contabilidad de acuerdo con l

Cdigo de Comercio, podrn optar por el rgimen especial de pago del impuesto establecido en el

articulo 72 de la Ley, siempre que en el periodo de liquidacin definitiva anual inmediato anterior,

Reglamento del ISR

hayan obtenido rentas hasta de un milln de quetzales (Q. 1,000,000.00). En este caso, al presentar

la declaracin jurada mensual del rgimen especial de pago del impuesto, debern restar a la renta

bruta los ingresos que fueron objeto de retencin del impuesto con carcter de pago definitivo.

En los casos de contribuyentes que no pueden aplicar al rgimen especial de pago del impuesto

establecido en el articulo 72 de la Ley, por obtener rentas anuales superiores a un milln de

quetzales (Q. 1,000,000.00); as como en los casos de contribuyentes que no opten por este rgimen

especial de pago del impuesto, en la declaracin jurada del periodo de liquidacin definitiva anual,

determinaran la renta imponible deduciendo de las rentas brutas que no fueron objeto de retencin

del impuesto con carcter de pago definitivo, los costos y 'gastos y las deducciones permitidas en los

articulo 37 y 38 de la Ley, que afectan a cada una de las rentas. Cuando no pueda comprobarse la

relacin directa de los costos y gastos, as como de las deducciones, stos se distribuirn en forma

proporcional, al monto total de ingresos del periodo.

Los contribuyentes que opten por retenciones acreditables al pago del impuesto, debern presentar

declaracin jurada a que se refiere el artculo 54 de la Ley, declarando tanto la totalidad de las

rentas por las cuales les efectuaron retenciones como las que no fueron objeto de retencin. Al

Impuesto determinado acreditaran las retenciones que les efectuaron durante el periodo de

liquidacin definitiva anual.

Los contribuyentes que opten por la no aplicacin de la retencin del impuesto, deben realizar los

pagos trimestrales conforme el artculo 61 de la Ley.

Las personas individuales que prestan servicios profesionales o tcnicos a los Organismos del Estado,

sus entidades descentralizadas o autnomas, las municipalidades y sus empresas, por contrato bajo

el rengln 029, cuyos ingresos totales anuales no superen la deduccin nica de treinta y seis mil

quetzales (Q. 36.000.00) establecida en el inciso a) del articulo 37 de la Ley, solicitarn a la Direccin

que no se les efecten las retenciones del impuesto por no tener renta imponible; y en tanto subsista

dicha situacin de ingresos, tampoco debern efectuar pagos trimestrales del impuesto, ni presentar

declaracin jurada anual.

Para acreditar ante la Direccin del rgimen de pago trimestrales o de retenciones del impuesto por

el que han optado, los contribuyentes debern comunicarlo por escrito por los efectos del registro de

la forma de pago del impuesto, debiendo la Direccin notificarles la constancia del registro

correspondiente, dentro del plazo de veinte das hbiles contados a partir de la fecha de presentacin

de la solicitud.

Artculo 33. ASALARIADOS QUE TENGAN MAS DE UN PATRONO. Cuando el trabajador

tenga ms de un patrono, presentara la declaracin jurada a que hace referencia el Artculo 31 de

este Reglamento, ante el patrono o empleador que le pague o acredite la mayor remuneracin anual.

Para determinar la renta bruta total, en dicha declaracin indicara el monto de cada una de las

retribuciones que recibe de los otros patronos: asimismo, sus correspondientes nombres y apellidos

completos, razn o denominacin social de la entidad, segn corresponda, domicilio fiscal y NIT.

Simultneamente, el trabajador deber presentar a sus patronos que le paguen o acrediten

remuneraciones menores, fotocopia del formulario presentado ante el patrono que actuar en calidad

de agente de retencin.

Artculo 34. IMPRESION DE FORMULARIOS. Los formularios de declaraciones juradas y

constancias de las retenciones del impuesto, que la Direccin establezca para uso oficial, podrn ser

impresos por los propios agentes de retencin, quienes podrn reportar la informacin requerida en

los mismos, utilizando medios computarizados. En estos casos, la informacin de cada formulario

debe coincidir con la oficial y guardar estrictamente el orden correspondiente.

Los agentes de retencin que quieran optar por la utilizacin de sistemas computarizados para

reportar la informacin, deben requerir la aprobacin previa a la Direccin y utilizar el formato

magntico que sta determine.

Artculo 35. PROCEDIMIENTO PARA RETENCION A LOS ASALARIADOS. El patrono que

acte como agente de retencin, para los efectos de proyectar la renta imponible y calcular la

retencin del impuesto de cada trabajador, proceder en la forma siguiente:

Reglamento del ISR

1) Para estimar la renta neta, determinar el monto de las remuneraciones del trabajador para el

perodo de liquidacin correspondiente. Si el trabajador ha declarado percibir otras

remuneraciones provenientes de otros patronos, stas deben adicionarse para obtener la renta

neta.

2) La renta imponible se determinar restando a la renta neta, la deduccin nica de treinta y seis

mil quetzales (Q. 36,000.00),

y las deducciones permitidas en el artculo 37 de la Ley, cuando

corresponda. La deduccin nica se consignara en su totalidad, an cuando el perodo de

liquidacin sea menor a un ao.

3) Para determinar el impuesto, a la renta imponible establecida en el numeral 2 precedente, se

aplicarn las tarifas del impuesto establecidas en el articulo 43 de la Ley.

4) No obstante que el derecho al crdito del Impuesto Sobre la Renta, por el Impuesto al Valor

Agregado pagado, debe establecerse al finalizar el perodo de liquidacin definitiva anual, en la

planilla a que se refiere el artculo 37 de la Ley: al total del impuesto determinado en el numeral

3 anterior, podr restarse el crdito estimado por Impuesto al Valor Agregado, el cual se

determinar multiplicando el total de las rentas netas del trabajador del perodo anual por el

cincuenta por ciento (50%) por la tarifa del Impuesto al Valor Agregado vigente.

5) El impuesto a pagar que se determine despus de restar el crdito estimado por Impuesto al

Valor Agregado, se dividir por la cantidad de meses hasta finalizar el perodo de liquidacin

definitiva anual, para establecer la suma que deber retenerse en cada mes al trabajador, la cual

slo podr variar cuando se modifiquen las remuneraciones, las deducciones o cuando el

trabajador demuestre que su crdito de Impuesto al Valor Agregado ha superado el crdito

estimado del periodo anual.

6) Al finalizar su perodo de liquidacin definitiva anual, el trabajador deber presentar al patrono,

a efecto de que ste haga los ajustes correspondientes y determine el impuesto definitivo, copia

de la planilla para el crdito por Impuesto al Valor Agregado a que se refiere el Artculo 13 de

este Reglamento.

En los casos en que se produzca el cese de relacin laboral del trabajador, antes de la finalizacin del

perodo de liquidacin definitiva anual, el patrono deber proporcionar al empleado sus constancias

de retencin para que ste presente la declaracin jurada ante la Direccin por el perodo de

liquidacin definitiva anual correspondiente, conforme al artculo 54 de la Ley. Cuando el empleado

cambie de patrono o empleador, deber informar al nuevo patrono sobre las rentas y retenciones que

le efectu su anterior patrono para los efectos de la liquidacin del perodo de liquidacin definitiva

anual. Cumplido lo anterior no deber presentar la declaracin jurada anual correspondiente.

El trabajador queda obligado a presentar ante su patrono, una nueva declaracin jurada cuando

tuviere modificaciones en las deducciones permitidas, o cambio en las remuneraciones percibidas de

l o de los otros patronos, dentro del plazo de veinte (20) das de ocurridas las mismas.

Artculo 36. BASE PARA LA RETENCION SOBRE RENTAS DE CONTRIBUYENTES

DOMICILIADOS EN EL EXTERIOR. Para establecer el importe de la retencin de los casos de

pagos o acreditamientos en cuenta a beneficiarios del exterior, la misma deber efectuarse tomando

como base el precio de compra en quetzales de las divisas respectivas, conforme las regulaciones

cambiarias que se encuentren vigentes, a la fecha del pago o a la fecha del acreditamiento en cuenta,

segn el caso.

Para efectos fiscales, se considera domiciliado en el exterior a la persona individual cuando haya

permanecido fuera del pas por el plazo ininterrumpido de un ao.

Las personas jurdicas y dems entes, mencionados en el artculo 3 de la Ley, sern considerados

domiciliados en Guatemala cuando se encuentren legalmente constituidos en el pas.

Artculo 37. EXPORTACIONES. Para los efectos de lo establecido en el artculo 53 de la Ley, el

precio de las mercancas exportadas se calcular de acuerdo a la investigacin de precios

internacionales a la fecha de embarque. Sin embargo, cuando exista contratacin de exportaciones a

futuro, el precio de la mercanca exportada se calculara conforme al precio de cotizacin

internacional a futuro a la fecha de contratacin que tenga la mercanca, el cual deber constar en el

Reglamento del ISR

contrato respectivo. En todos los casos, se restara a dichos precios los gastos de transporte, seguros y

otros gastos que afecten a dichas mercancas hasta el lugar de destino.

Artculo 38. RETENCIONES PRACTICADAS POR INTERMEDIARIOS. Conforme el artculo

69 de la Ley, las personas individuales o jurdicas que paguen, remesen o pongan a disposicin de

terceros, por cuenta ajena, rentas sujetas a retencin en la fuente, debern actuar como agentes de

retencin o de percepcin del impuesto, excepto en los casos que la retencin ya se hubiera practicado

y enterado a las cajas fiscales, situacin que debern acreditar los interesados con la copia de la

declaracin jurada y del comprobante de pago correspondiente, el cual el agente de retencin o de

percepcin del impuesto deber remitir a la Direccin con detalle independiente, junto con la

declaracin jurada mensual de las retenciones que en el mismo mes hubiere practicado en su

carcter de agente de retencin o de percepcin.

Artculo 39. OBLIGACIONES DE LOS AGENTES DE RETENCION. De conformidad con el

articulo 63 de la Ley, y artculos 25, 26, 28 y 29, del Cdigo Tributario, los agentes de retencin

quedan obligados a:

1) Efectuar las retenciones sobre las rentas afectas, de acuerdo con la ley.

2) Extender y entregar a los contribuyentes cuando corresponda, las constancias de las retenciones

efectuadas, dentro de los veinte das hbiles, contados a partir de la fecha de efectuado el pago o

acreditamiento en cuenta de la renta. Para el efecto, los agentes de retencin debern consignar

toda la informacin que se requiera en los formularios oficiales.

En el caso de retenciones practicadas a asalariados, podr reemplazarse la constancia mensual

antes mencionada, por la boleta de liquidacin del pago o copia del cheque "voucher"

correspondiente, pero en este caso, deber emitirse una constancia global del impuesto retenido

durante todo el perodo, dentro de los veinte (20) das hbiles, contados a partir de la fecha en

que se efecte el ltimo pago mensual del perodo de liquidacin definitiva anual del asalariado.

3) Enterar las sumas retenidas en las cajas fiscales de la Direccin. Administraciones

Departamentales de Rentas Internas, o en los bancos del sistema habilitados para el efecto, en la

forma y plazos establecidos en la ley y en el Artculo 30 de este Reglamento.

4) Devolver a los contribuyentes asalariados los montos de las retenciones practicadas en exceso

durante el periodo de imposicin. El agente retenedor, proceder a efectuar las devoluciones

entre el uno (1) de julio y el catorce (14) de agosto de cada ao. El total devuelto deber

descontarse de las retenciones correspondientes a los meses sucesivos a aquel en que efectu las

devoluciones hasta agotar el saldo. De producirse este caso deber informarse a la Direccin al

presentar la declaracin jurada anual de conciliacin de las retenciones, estableciendo el monto

devuelto. En este mismo periodo deber proporcionar a la Direccin un detalle de las

devoluciones efectuadas.

Dicho detalle contendr:

a) Nombre y apellidos completos del asalariado.

b) Nmero de Identificacin Tributaria (NIT) del asalariado.

c) El monto de la retencin devuelta. y,

d) La firma del asalariado.

Artculo 40. PAGO DEL IMPUESTO POR CUENTA DE TERCEROS. A los efectos de la

aplicacin del segundo prrafo del articulo 63 de la Ley, cuando una persona individual o jurdica en

su calidad de agente de retencin, se haga cargo del pago del impuesto que le corresponde a un

contribuyente, sea ste domiciliado o no en el pas, para establecer la suma del impuesto a retener, al

monto de la renta pactada se le sumar el monto del impuesto cuyo pago asumi el agente de

retencin. En consecuencia, en la factura que emita el contribuyente deber incluirse el monto del

impuesto asumido y pagado. Para el agente de retencin que hubiere asumido y pagado el

impuesto, ste constituir gasto deducible para determinar su renta imponible.

Si el contribuyente beneficiario de la renta fuere domiciliado en el pas, consignar sta en su

declaracin jurada anual, como ingresos que ya pagaron el impuesto.

Reglamento del ISR

Artculo 41. CREDITOS DE IMPUESTO. Para los efectos del artculo 70 de la Ley, las

deducciones del impuesto se aplicarn en la liquidacin definitiva anual en el siguiente orden:

Las personas individuales que desarrollan actividades no mercantiles, determinaran el impuesto en

su declaracin jurada anual, aplicando a la renta imponible las tarifas establecidas en el articulo 43

de la Ley, segn corresponda. Una vez determinado el impuesto, restarn las deducciones al

impuesto que procedan de acuerdo a leyes especficas y el monto del crdito por el Impuesto al Valor

Agregado. Al saldo resultante adicionarn el Impuesto Sobre la Renta proveniente de ganancias de

capital, si las tuvieren, obteniendo as el impuesto neto del periodo, al que podr restar el monto de

los pagos trimestrales del Impuesto Sobre la Renta efectivamente realizados, el total de las

retenciones acreditables y el monto de otros crditos, cuando corresponda. El saldo resultante,

constituir el impuesto a pagar o el crdito a favor del contribuyente.

Las personas jurdicas y otros patrimonios afectos, as como las personas individuales que adems de

desarrollar actividades profesionales b tcnicas, obtengan, ingresos por actividad mercantil,

determinaran el impuesto aplicando a la renta imponible la tarifa nica del impuesto establecida en

el artculo 44 de la Ley. Una vez determinado el impuesto, restarn las deducciones que procedan de

acuerdo a leyes especificas y el monto del crdito por el Impuesto al Valor Agregado, cuando

corresponda. Al saldo resultante adicionarn el Impuesto Sobre la Renta proveniente de ganancias

de capital, si las tuvieran, obteniendo as el impuesto neto del perodo, al cual podr restar el monto

de los pagos trimestrales del Impuesto Sobre la Renta efectivamente realizados, el total de las

retenciones acreditables y el monto de otros crditos, cuando corresponda. El saldo resultante,

constituir el impuesto a pagar o el crdito a favor del contribuyente.

CAPITULO X

Del Rgimen Especial de Pago del Impuesto

Artculo 42. REGIMEN ESPECIAL DE PAGO DEL IMPUESTO. Las personas individuales o

jurdicas, domiciliadas en Guatemala, que desarrollan actividades mercantiles o profesionales, con

inclusin de las agropecuarias, as como los patrimonios y entes afectos a que se refiere el segundo

prrafo del artculo 3 de la Ley, que cumplan con los requisitos para acogerse al rgimen especial de