Você também pode gostar

- Jurisdicción y CompetenciaDocumento7 páginasJurisdicción y CompetenciaDomingo Granado AlcalaAinda não há avaliações

- Documento 1 2Documento1 páginaDocumento 1 2Domingo Granado AlcalaAinda não há avaliações

- Cuestionario de Capacidad Operativa 2020Documento10 páginasCuestionario de Capacidad Operativa 2020Domingo Granado AlcalaAinda não há avaliações

- Investigacion PenalDocumento144 páginasInvestigacion PenalDomingo Granado AlcalaAinda não há avaliações

- Ensayo Economia Capitalista y Economia RentistaDocumento7 páginasEnsayo Economia Capitalista y Economia RentistaDomingo Granado AlcalaAinda não há avaliações

- Bali SticaDocumento58 páginasBali SticaDomingo Granado AlcalaAinda não há avaliações

- Curso en Materia de Investigación Penal para La Habilitación de Los Cuerpos de Policia Ostensiva en Los Distintos Ambitos Políticos Territoriales Cohorte I Miranda Ambiente 42 Piso 03Documento3 páginasCurso en Materia de Investigación Penal para La Habilitación de Los Cuerpos de Policia Ostensiva en Los Distintos Ambitos Políticos Territoriales Cohorte I Miranda Ambiente 42 Piso 03Domingo Granado AlcalaAinda não há avaliações

- Por Qué Son Importantes Los SIGDocumento26 páginasPor Qué Son Importantes Los SIGDomingo Granado AlcalaAinda não há avaliações

- Presentacion de ARTICULACIONDocumento38 páginasPresentacion de ARTICULACIONDomingo Granado AlcalaAinda não há avaliações

- Microclase Unes. DiplomadoDocumento9 páginasMicroclase Unes. DiplomadoDomingo Granado AlcalaAinda não há avaliações

- MATUS Método MAPP PDFDocumento21 páginasMATUS Método MAPP PDFDomingo Granado AlcalaAinda não há avaliações

- Universidad Nacional Experimental de La Seguridad Coordinación AcadémicaDocumento4 páginasUniversidad Nacional Experimental de La Seguridad Coordinación AcadémicaDomingo Granado AlcalaAinda não há avaliações

- Pasos de La Investigacion CriminalDocumento43 páginasPasos de La Investigacion CriminalDomingo Granado Alcala67% (3)

- Material Didactico de Criminalistica. Tercera LecturaDocumento5 páginasMaterial Didactico de Criminalistica. Tercera LecturaDomingo Granado AlcalaAinda não há avaliações

- 016 - Administracion JP AMADORDocumento199 páginas016 - Administracion JP AMADORDomingo Granado AlcalaAinda não há avaliações

- Cuestionario de Control Interno Pasivos DefinidosDocumento3 páginasCuestionario de Control Interno Pasivos DefinidosangelicaAinda não há avaliações

- Trabajo Final TributarioDocumento47 páginasTrabajo Final Tributarioleidy dayanaAinda não há avaliações

- TAREA Ejercicio Práctico Sobre Contratos Indefinido-A Termino Fijo y de Obra o Labor. Sem 1Documento5 páginasTAREA Ejercicio Práctico Sobre Contratos Indefinido-A Termino Fijo y de Obra o Labor. Sem 1Luisa Fernanda GilAinda não há avaliações

- Regimen Laboral Consruccion CivilDocumento44 páginasRegimen Laboral Consruccion CivilEden Jesus Zuluaga CasaAinda não há avaliações

- Contrato de ObraDocumento5 páginasContrato de ObraBrandom OliverosAinda não há avaliações

- Contrato de Arrendamiento de ApartaestudioDocumento7 páginasContrato de Arrendamiento de ApartaestudioLeonardo MontoyaAinda não há avaliações

- Broker - SCDDocumento8 páginasBroker - SCDSergio VidalAinda não há avaliações

- Contrato de AlquilerDocumento3 páginasContrato de AlquilerCesar Antonio Mimbela VallejoAinda não há avaliações

- Vales de Despensa Como Prestación SocialDocumento4 páginasVales de Despensa Como Prestación SocialRicardo Faustino SegundoAinda não há avaliações

- Purchase Agreement - BlankDocumento6 páginasPurchase Agreement - BlankKarina Fernanda PlascenciaAinda não há avaliações

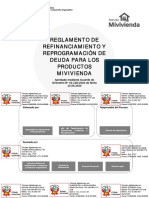

- Reprogramacion de NCMVDocumento9 páginasReprogramacion de NCMVMelisa GSAinda não há avaliações

- CONCEPTO DE PERIODO DE PRUEBA Y EFECTO JURÍDICO Art, 76 y S.S Del C.LDocumento1 páginaCONCEPTO DE PERIODO DE PRUEBA Y EFECTO JURÍDICO Art, 76 y S.S Del C.LRicardo Roa IbarraAinda não há avaliações

- Contrato 016-2014Documento17 páginasContrato 016-2014Guerrero MechoAinda não há avaliações

- Modelo Contrato Arrendamiento InmuebleDocumento4 páginasModelo Contrato Arrendamiento InmueblePaulina100% (2)

- Demanda Terceria LeotinaDocumento5 páginasDemanda Terceria Leotinajorge lilloAinda não há avaliações

- Contrato de Agencia ComercialDocumento9 páginasContrato de Agencia ComercialAndres Jr.Ainda não há avaliações

- Contratos de ConsignaciónDocumento19 páginasContratos de ConsignaciónWilder RieraAinda não há avaliações

- TallerDocumento34 páginasTallerLorena RamirezAinda não há avaliações

- MODELO Demanda-CancelacionDocumento4 páginasMODELO Demanda-CancelacionJJINTELAinda não há avaliações

- Materia Seguros - Ii-22 Upsa ..Documento228 páginasMateria Seguros - Ii-22 Upsa ..Fabiana ArteagaAinda não há avaliações

- Examen RRHH-2022Documento7 páginasExamen RRHH-2022MariaAinda não há avaliações

- Titulos Valores ExposicionDocumento22 páginasTitulos Valores ExposicionLibardo MorenoAinda não há avaliações

- Afd301-011 2021Documento9 páginasAfd301-011 2021Alberto CambraAinda não há avaliações

- Ejercicios Productividad y ROIDocumento2 páginasEjercicios Productividad y ROIAlembert Orihuela PittmanAinda não há avaliações

- Derecho Mercantil III Contrato de Participacion, Hospedaje y Seguro Parte 1Documento20 páginasDerecho Mercantil III Contrato de Participacion, Hospedaje y Seguro Parte 1LADY AZUCELY FLORES CHAVEZAinda não há avaliações

- El Contrato de TrabajoDocumento28 páginasEl Contrato de TrabajoWilians Kennedy De Jesús SánchezAinda não há avaliações

- Val. #08 Julio 2020 - Alquiler de Coaster A JRCDocumento1 páginaVal. #08 Julio 2020 - Alquiler de Coaster A JRCRichard ChbAinda não há avaliações

- Junta de Propietarios PDFDocumento3 páginasJunta de Propietarios PDFJamin Marquez100% (1)

- Notario Público No. Lic.: Alra Del Sur Asesoria Hipotecaria, S.A deDocumento1 páginaNotario Público No. Lic.: Alra Del Sur Asesoria Hipotecaria, S.A deLucila PinedaAinda não há avaliações

- Universidad Tecnológica de Honduras: Manual de Políticas de Recursos HumanosDocumento45 páginasUniversidad Tecnológica de Honduras: Manual de Políticas de Recursos HumanosDany NoriegaAinda não há avaliações