Você também pode gostar

- Impacto de las Normas Internacionales de Información Financiera (NIIF) en la valoración de empresas en ColombiaNo EverandImpacto de las Normas Internacionales de Información Financiera (NIIF) en la valoración de empresas en ColombiaAinda não há avaliações

- Modelo Z de AltmanDocumento10 páginasModelo Z de AltmanAna100% (1)

- Modelo Z de Altman (Salas, Pillajo, Palacios)Documento4 páginasModelo Z de Altman (Salas, Pillajo, Palacios)Jazmin Palacios0% (1)

- VerificaciOn y Adaptacion Delmodelode ALTMAN A LaDocumento27 páginasVerificaciOn y Adaptacion Delmodelode ALTMAN A LaWN96Ainda não há avaliações

- Portafolio 2Documento12 páginasPortafolio 2maryamoscor0422Ainda não há avaliações

- La Z de Altman en El Mercado PeruanoDocumento4 páginasLa Z de Altman en El Mercado PeruanoVivian Zuñe CordovaAinda não há avaliações

- Modelo Z de AltmanDocumento9 páginasModelo Z de AltmanMauricio RiveraAinda não há avaliações

- Eje 3 Valoración de Activos FinancierosDocumento7 páginasEje 3 Valoración de Activos FinancierosKaren Lorena Zabaleta LeivaAinda não há avaliações

- Altman en Superintendencia de SociedadesDocumento26 páginasAltman en Superintendencia de SociedadesLizeth MendozaAinda não há avaliações

- Paper Z-ALTMANDocumento4 páginasPaper Z-ALTMANAlex RobJacAinda não há avaliações

- Análisis Grifols 2016Documento38 páginasAnálisis Grifols 2016poryparaelminadoAinda não há avaliações

- Aplicación Del Modelo de Predicción de Quiebra Altman Z Score enDocumento38 páginasAplicación Del Modelo de Predicción de Quiebra Altman Z Score enWilson Pacco ApazaAinda não há avaliações

- 1.-Analisis Altman o Z ScoreDocumento5 páginas1.-Analisis Altman o Z Scorejose hernandezAinda não há avaliações

- Modelo Z-Score Altman.Documento9 páginasModelo Z-Score Altman.Romel ArévaloAinda não há avaliações

- Resumen ArtículosDocumento4 páginasResumen ArtículosANTHONY FERNANDO AURAZO CHIZAAinda não há avaliações

- Segundo TemaDocumento6 páginasSegundo TemaAlexanderJuarezAinda não há avaliações

- Anàlisis Horizontal - Vertical de Eeff.Documento12 páginasAnàlisis Horizontal - Vertical de Eeff.Ethel Luz Damian SifuentesAinda não há avaliações

- Ratios FinancierosDocumento11 páginasRatios FinancierosSheyla Pamela Vilca HuamaniAinda não há avaliações

- 12 Medidas de Concentracion y Estabilidad de MercadoDocumento33 páginas12 Medidas de Concentracion y Estabilidad de MercadoJorge Casilimas QuintanaAinda não há avaliações

- Tesis-Inquil AvanceDocumento12 páginasTesis-Inquil AvanceAlan Thomas Machaca FloresAinda não há avaliações

- Trabajo FinalDocumento21 páginasTrabajo Finaljcastillomatorel73Ainda não há avaliações

- ART Análisis de La Probabilidad de QuiebraDocumento16 páginasART Análisis de La Probabilidad de QuiebraOscar Alberto Quintero CepedaAinda não há avaliações

- Valoracion de Empresas Por MultiplosDocumento24 páginasValoracion de Empresas Por MultiplosLuis CarrilloAinda não há avaliações

- Modelos de PrevencionDocumento2 páginasModelos de PrevencionJader Arenas UribeAinda não há avaliações

- Metodología para Un Analisis Financerio PymesDocumento3 páginasMetodología para Un Analisis Financerio PymesMayiAinda não há avaliações

- Investigación Formativa en La Empresa Laredo S.A.A. - Equipo 3Documento18 páginasInvestigación Formativa en La Empresa Laredo S.A.A. - Equipo 3Odalis Jaramillo OrbegosoAinda não há avaliações

- Los Ratios Contables para Describir y Diagnosticar Empresas Que Presentan Signos de Vulnerabilidad Financiera en Mercados Latinoamericanos PDFDocumento66 páginasLos Ratios Contables para Describir y Diagnosticar Empresas Que Presentan Signos de Vulnerabilidad Financiera en Mercados Latinoamericanos PDFGuillermoAinda não há avaliações

- 2020 Aplicación Del Modelo Z ScoreDocumento14 páginas2020 Aplicación Del Modelo Z ScoreSergio OrdóñezAinda não há avaliações

- Modelo de Predicción de Alerta Temprana para Riesgo de Quiebra de Pymes Sector Industrial de BogotáDocumento16 páginasModelo de Predicción de Alerta Temprana para Riesgo de Quiebra de Pymes Sector Industrial de Bogotáricardo floresAinda não há avaliações

- Infor Analisis FinanDocumento8 páginasInfor Analisis FinanNicoll AgurtoAinda não há avaliações

- Dialnet Rentabilidad Y Punto de Equilibrio de Las Empresas ComercialesDocumento22 páginasDialnet Rentabilidad Y Punto de Equilibrio de Las Empresas ComercialesYAMILAAinda não há avaliações

- Tarea 1Documento6 páginasTarea 1DanielaFBustamanteAinda não há avaliações

- Preguntas de Carteras2Documento13 páginasPreguntas de Carteras2Jose CarrilloAinda não há avaliações

- Dialnet LasModernasTeoriasFinancierasExamenDeSuAplicacionA 187786Documento20 páginasDialnet LasModernasTeoriasFinancierasExamenDeSuAplicacionA 187786Luis Angel MnsAinda não há avaliações

- Análisis Horizontal.. TecnologiaDocumento4 páginasAnálisis Horizontal.. TecnologiaNelson Jose SuarezAinda não há avaliações

- CAPM ModeloDocumento37 páginasCAPM ModeloMargi Maria Ramos FlorezAinda não há avaliações

- EGOARDocumento23 páginasEGOARAna Maria Bernedo FuentesAinda não há avaliações

- Analisis Vertical y Analisis HorizontalDocumento6 páginasAnalisis Vertical y Analisis Horizontalstiven22Ainda não há avaliações

- Ratios Financieros WordDocumento12 páginasRatios Financieros WordLaura SeverinoAinda não há avaliações

- Evaluación de Empresas en MarchaDocumento17 páginasEvaluación de Empresas en MarchaAritz ZúñigaAinda não há avaliações

- Estado Del Arte - TF AvanceDocumento9 páginasEstado Del Arte - TF Avancejcastillomatorel73Ainda não há avaliações

- Exposicion Riesgos FinancierosDocumento13 páginasExposicion Riesgos FinancierosAndres VasquezAinda não há avaliações

- Analisis e Interpretacion de Los Estados FinancierosDocumento34 páginasAnalisis e Interpretacion de Los Estados FinancierosJoel Pérez Galicia100% (1)

- Analisis Situacional de MercadoDocumento15 páginasAnalisis Situacional de Mercadotatiana diazAinda não há avaliações

- Analisis Fundamental de Acciones Clase 11Documento16 páginasAnalisis Fundamental de Acciones Clase 11Johanna BustamanteAinda não há avaliações

- Analisis FodaDocumento25 páginasAnalisis FodaAlexandra ChavezAinda não há avaliações

- Unidad - 4 Análisis VerticalDocumento8 páginasUnidad - 4 Análisis VerticalEva godoy0% (1)

- Lección 3.2 - Razones de Liquidez, Actividad y EndeudamientoDocumento14 páginasLección 3.2 - Razones de Liquidez, Actividad y Endeudamientotulioman2Ainda não há avaliações

- Umbral de Rentabilidad y ProductividadDocumento170 páginasUmbral de Rentabilidad y ProductividadMaria Margarida Fernandes da SilvaAinda não há avaliações

- Ejemplo de Ratios Financieros ISSSSSSSSSSSSSDocumento4 páginasEjemplo de Ratios Financieros ISSSSSSSSSSSSSDiego GonzaloAinda não há avaliações

- Mdelo Integrado de Desarrollo EmpresarialDocumento86 páginasMdelo Integrado de Desarrollo Empresarialandres aguilarAinda não há avaliações

- Estructura de Capital - CasosDocumento10 páginasEstructura de Capital - CasosLeonardo PuchocAinda não há avaliações

- Valoracion de Empresas Cap 9 I Vélez ParejaDocumento12 páginasValoracion de Empresas Cap 9 I Vélez ParejaAnonymous i3HHYO8Ainda não há avaliações

- Valuacion de Activos Financieros Analisis FundamentalDocumento43 páginasValuacion de Activos Financieros Analisis FundamentalDaniel Ferreyra100% (1)

- Modelo Calificacion Crediticia Z ScoreDocumento10 páginasModelo Calificacion Crediticia Z ScoreRogelio CuroAinda não há avaliações

- Análisis Vertical HorizontalDocumento6 páginasAnálisis Vertical HorizontalEstefania MejiaAinda não há avaliações

- Standard & PoorDocumento4 páginasStandard & PoorzibettoAinda não há avaliações

- Cuestionario 3Documento6 páginasCuestionario 3LOIDA TAYLORAinda não há avaliações

- Apunte Contabilidad Blas PascalDocumento54 páginasApunte Contabilidad Blas Pascalariel martinoAinda não há avaliações

- Gerencia EducativaDocumento1 páginaGerencia EducativaMartik HernandezAinda não há avaliações

- Manual Planificacion EstrategicaDocumento103 páginasManual Planificacion Estrategicasombrascsm100% (1)

- EFQMDocumento21 páginasEFQMRenan Teodoro Rodriguez PillagaAinda não há avaliações

- Derecho Constitucional y Administrativo PPT Upci 2017Documento81 páginasDerecho Constitucional y Administrativo PPT Upci 2017priosmAinda não há avaliações

- ClasificadorCarrerasEducacionSuperior y TecnicoProductivasDocumento390 páginasClasificadorCarrerasEducacionSuperior y TecnicoProductivasrenatoAinda não há avaliações

- RVM N 0085 2003 Ed Catalogo Nacional de Titulos y CertificacionesDocumento32 páginasRVM N 0085 2003 Ed Catalogo Nacional de Titulos y CertificacionesOscar M. Ramirez Gabriel50% (2)

- La Realidad Nacional y La Investigación SocialDocumento6 páginasLa Realidad Nacional y La Investigación SocialSummer LewisAinda não há avaliações

- Artículo - Manos A La Obra - Julian BirkinshawDocumento6 páginasArtículo - Manos A La Obra - Julian BirkinshawpriosmAinda não há avaliações

- Guia de Atencion Integral para El Nino de 0 A 5 AnosDocumento95 páginasGuia de Atencion Integral para El Nino de 0 A 5 AnosDiana M SotoAinda não há avaliações

- Fábula - La DemocraciaDocumento1 páginaFábula - La DemocraciapriosmAinda não há avaliações

- Maglio EstadoGobiernoNacionDocumento4 páginasMaglio EstadoGobiernoNacionNespa New0% (2)

- Construccion de Indicadores de DesempeñoDocumento134 páginasConstruccion de Indicadores de DesempeñoRemigio Calero RomeroAinda não há avaliações

- Finanzas BasicasDocumento69 páginasFinanzas BasicaswalterAinda não há avaliações

- Curso de Bonos 20nov13Documento69 páginasCurso de Bonos 20nov13Jinjin Tkm PrincesitaAinda não há avaliações

- Guías Capítulo 14,15Documento6 páginasGuías Capítulo 14,15elGabo03 2Ainda não há avaliações

- Finanzas 1 Problemas de Bonos Con RespuestaDocumento4 páginasFinanzas 1 Problemas de Bonos Con RespuestaDaniel Guerrero50% (2)

- Ley de Ingresos para El Año Fiscal 2022 Playas de RosaritoDocumento218 páginasLey de Ingresos para El Año Fiscal 2022 Playas de RosaritoAlbaGCAinda não há avaliações

- Cómo Crear Sus Propios Bins Números de Tarjetas de CréditoDocumento8 páginasCómo Crear Sus Propios Bins Números de Tarjetas de Créditoᒪᗝᕋᘮᓰ ツ50% (6)

- Unidad 4Documento14 páginasUnidad 4Coraima MarriottAinda não há avaliações

- Riesgo SistematicoDocumento18 páginasRiesgo SistematicoRenanAchoAinda não há avaliações

- 01-06-2023 - Bancario - 2do Parcial - NGDocumento11 páginas01-06-2023 - Bancario - 2do Parcial - NGasdsadAinda não há avaliações

- Finanzas 1 PDFDocumento5 páginasFinanzas 1 PDFHernan Dario Zapata Tobon0% (1)

- Caso 1 de ContabilidadDocumento10 páginasCaso 1 de ContabilidadCristian MoscosoAinda não há avaliações

- Que Es El Ratio de LiquidezDocumento2 páginasQue Es El Ratio de LiquidezmaribelAinda não há avaliações

- Manual Retenciones IslrDocumento17 páginasManual Retenciones IslrJorge RinconAinda não há avaliações

- 2 Unidad 4 Semana 13 Análisis EFEDocumento19 páginas2 Unidad 4 Semana 13 Análisis EFECaTherineStefanySalaZarAinda não há avaliações

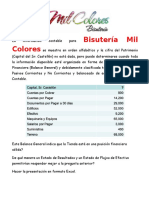

- BISUTERIA MIL COLORES - Caso Discusión Estados FinancierosDocumento2 páginasBISUTERIA MIL COLORES - Caso Discusión Estados FinancierosDanny BarreraAinda não há avaliações

- Cuestionario de Riesgos y Valoracion de ActivosDocumento15 páginasCuestionario de Riesgos y Valoracion de ActivosRoberto Suarez Navarrete100% (1)

- Examen Final - Semana 8 FINANZAS CORPORATIVASDocumento15 páginasExamen Final - Semana 8 FINANZAS CORPORATIVASJonatan Henao OrtegaAinda não há avaliações

- Better Capital Brochure 1Documento5 páginasBetter Capital Brochure 1Edwin BarnertAinda não há avaliações

- Uif SMV 3Documento24 páginasUif SMV 3Fiorella JanethAinda não há avaliações

- Guía Académica C y A Presupuesto y Administración Financiera II Abril - Agosto 2019-2Documento6 páginasGuía Académica C y A Presupuesto y Administración Financiera II Abril - Agosto 2019-2Roberto FigueroaAinda não há avaliações

- Problemas de Requerimiento de Mercado y Pronosticos - Saucedo Altamirano - Geyner.Documento15 páginasProblemas de Requerimiento de Mercado y Pronosticos - Saucedo Altamirano - Geyner.Geyner Saucedo AltamiranoAinda não há avaliações

- Banco de DatosDocumento1 páginaBanco de DatosDiario GestiónAinda não há avaliações

- Analisis de Indicadores FinancierosDocumento2 páginasAnalisis de Indicadores FinancierosPalma Polanco100% (1)

- Actividad 6Documento2 páginasActividad 6NancyDanielaArredondoRamirezAinda não há avaliações

- Analisis Financiero HolcimDocumento53 páginasAnalisis Financiero HolcimPvg Vera NdvAinda não há avaliações

- Trabajo AdicionalDocumento9 páginasTrabajo AdicionalGladys EscobarAinda não há avaliações

- NIIF 1 Exposición DanielDocumento7 páginasNIIF 1 Exposición DanielDaniel TeleguarioAinda não há avaliações

- ProblemasDocumento3 páginasProblemasJohaneth Marie MojicaAinda não há avaliações

- 1 Conta Basica - Edwin Gutierrez Zapana (2011)Documento1 página1 Conta Basica - Edwin Gutierrez Zapana (2011)Nathan CarloAinda não há avaliações

- 9 - AccionesDocumento44 páginas9 - AccionesBrandon César Barrientos ClavijoAinda não há avaliações

- 1Documento6 páginas1GonzaloGcpAinda não há avaliações

- Trabajo Rsu Analisis de Ee - FFDocumento17 páginasTrabajo Rsu Analisis de Ee - FFGodofredoAinda não há avaliações