Você também pode gostar

- Resumen Sobre Las InversionesDocumento10 páginasResumen Sobre Las InversionesAlexandraAinda não há avaliações

- 2.4 Política de Dividendos & 2.5 Evaluación de La EmpresaDocumento33 páginas2.4 Política de Dividendos & 2.5 Evaluación de La Empresabrisia102Ainda não há avaliações

- Contabilidad IV Inversiones ContablesDocumento8 páginasContabilidad IV Inversiones ContablesMARGGIORY MORENOAinda não há avaliações

- Registro de InversionesDocumento18 páginasRegistro de InversionesJairo VillalobosAinda não há avaliações

- Iii. Capital ContableDocumento10 páginasIii. Capital ContableL.C. ERIKA IVON PRIEGO ROUSSELLAinda não há avaliações

- Utilidades RetenidasDocumento2 páginasUtilidades RetenidasLuis RamírezAinda não há avaliações

- Definición de Inverion Desde El Punto de Vista ContableDocumento12 páginasDefinición de Inverion Desde El Punto de Vista Contablenorelisleal100% (1)

- Completo ECPNDocumento18 páginasCompleto ECPNClinton Javier Cutipa CopaAinda não há avaliações

- Boletin C11Documento3 páginasBoletin C11Carlos Mérida100% (1)

- Reservas y dividendos: conceptos y tipos enDocumento5 páginasReservas y dividendos: conceptos y tipos enRenathaAinda não há avaliações

- Utilidades RetenidasDocumento7 páginasUtilidades Retenidasjose gonzalo gonzalez chavezAinda não há avaliações

- Listado Cuentas Contables-Unid 3Documento6 páginasListado Cuentas Contables-Unid 3Maria Guadalupe Francisco GregorioAinda não há avaliações

- Definicion de Inverion Desde El Punto de Vista ContableDocumento12 páginasDefinicion de Inverion Desde El Punto de Vista Contablecristhian pastranAinda não há avaliações

- Capital ContableDocumento7 páginasCapital ContableYulissa Arleth Perez SilvaAinda não há avaliações

- Tema Inversiones - Conta IIIDocumento6 páginasTema Inversiones - Conta IIIadrian1827Ainda não há avaliações

- Qué es el Capital ContableDocumento27 páginasQué es el Capital ContableIvonn HerreraAinda não há avaliações

- IFpD S123Documento4 páginasIFpD S123Arturo AparicioAinda não há avaliações

- Tipos de dividendos para accionistasDocumento3 páginasTipos de dividendos para accionistasMarcelo BenitezAinda não há avaliações

- Capital, reservas y resultadosDocumento6 páginasCapital, reservas y resultadosYasmenia Aracely Gallegos MacasAinda não há avaliações

- Consolidacion en El Balance YeimiDocumento4 páginasConsolidacion en El Balance YeimikarenAinda não há avaliações

- Resumen L4 - Patrimonio NetoDocumento9 páginasResumen L4 - Patrimonio NetoSoledad RussoAinda não há avaliações

- Preguntas de RepasoDocumento2 páginasPreguntas de RepasoIveth CubasAinda não há avaliações

- Matrices y SubsidiariasDocumento38 páginasMatrices y SubsidiariasEdgar Tenas100% (2)

- Superávit y dividendosDocumento8 páginasSuperávit y dividendosGabriel InfanteAinda não há avaliações

- Investigacion Capital ContableDocumento9 páginasInvestigacion Capital ContableAshley MorenoAinda não há avaliações

- EXPONER - La Norma Internacional de Contabilidad 27-IIDocumento4 páginasEXPONER - La Norma Internacional de Contabilidad 27-IIelimaciel29Ainda não há avaliações

- TALLER en El PUC para Comerciantes Se Manejan Diferentes Cuentas y Sus DinámicasDocumento17 páginasTALLER en El PUC para Comerciantes Se Manejan Diferentes Cuentas y Sus Dinámicasmareidys manotas mercadoAinda não há avaliações

- Dividendos, Superavit, Acciones, ReservasDocumento28 páginasDividendos, Superavit, Acciones, Reservasjose diazAinda não há avaliações

- Esquematización de Los Métodos de Registros de Las Inversiones en Las Empresas SubsidiariasDocumento4 páginasEsquematización de Los Métodos de Registros de Las Inversiones en Las Empresas SubsidiariasAbii ColladoAinda não há avaliações

- Capital pagado y estructura accionariaDocumento5 páginasCapital pagado y estructura accionariaIrene Tobar0% (1)

- Auditoria 2Documento13 páginasAuditoria 2Danelle RiveroAinda não há avaliações

- Métodos para Registrar La Inversión en Una SubsidiariaDocumento6 páginasMétodos para Registrar La Inversión en Una SubsidiariaAnonymous bvncgW100% (1)

- Norma IAS 22 sobre crédito mercantil adquiridoDocumento3 páginasNorma IAS 22 sobre crédito mercantil adquiridoLiliana Patricia CASTRILLON LONDONOAinda não há avaliações

- Utilidades retenidas y su impacto en la empresaDocumento9 páginasUtilidades retenidas y su impacto en la empresaSalvador JaramilloAinda não há avaliações

- SOCIEDADES DE CAPITAL - Ejercicios DidácticosDocumento15 páginasSOCIEDADES DE CAPITAL - Ejercicios DidácticosHector LuisAinda não há avaliações

- Estados financieros consolidadosDocumento4 páginasEstados financieros consolidadosMaria pala100% (1)

- Nif C-11Documento4 páginasNif C-11Nahum Bermudez RAinda não há avaliações

- Combinaciones. ContaDocumento4 páginasCombinaciones. ContaDamarys ArteagaAinda não há avaliações

- Modelo Notas NIIF PymesDocumento22 páginasModelo Notas NIIF PymesWladimir J Vargas HAinda não há avaliações

- Segundo ParcialDocumento16 páginasSegundo ParcialAndrea Fernández PeyrotAinda não há avaliações

- Ensayo NIC S 27Documento5 páginasEnsayo NIC S 27dainel0023Ainda não há avaliações

- EvoluciónPNDocumento12 páginasEvoluciónPNAgostina Paez PiuAinda não há avaliações

- El Capital Contable Designa La Diferencia Entre El Activo y El Pasivo de Una EmpresaDocumento7 páginasEl Capital Contable Designa La Diferencia Entre El Activo y El Pasivo de Una EmpresaEstados De WhatsappAinda não há avaliações

- Unidad Iv Matrices y SubsidiariasDocumento7 páginasUnidad Iv Matrices y Subsidiariasvictoriasal1907Ainda não há avaliações

- Cuestionario Metodo de ParticipacionDocumento5 páginasCuestionario Metodo de Participaciongloria baqueroAinda não há avaliações

- Lectura 10 - Patrimonio Neto y Resultados - 30may2013Documento12 páginasLectura 10 - Patrimonio Neto y Resultados - 30may2013aylAinda não há avaliações

- Guia de Estudio Acciones Contabilidad IiDocumento28 páginasGuia de Estudio Acciones Contabilidad Iizuleima del v revilla r100% (1)

- Estado de Cambios en El PatrimonioDocumento6 páginasEstado de Cambios en El PatrimonioGaby YanzaAinda não há avaliações

- LECCION45Documento34 páginasLECCION45Jhon Alfredo Mamani ZapanaAinda não há avaliações

- Tema 5 Utilidades RetenidasDocumento13 páginasTema 5 Utilidades RetenidasDiego Armando Espinosa LastraAinda não há avaliações

- Qué Es El Dividendo PDFDocumento6 páginasQué Es El Dividendo PDFajuuioudqAinda não há avaliações

- Contabilidad V Tema II Metodo para Registrar La Inversion 1Documento6 páginasContabilidad V Tema II Metodo para Registrar La Inversion 1Sergio Ney LaraAinda não há avaliações

- DividendosDocumento18 páginasDividendosMarii Luisa Meriño RodriguezAinda não há avaliações

- Boletin C-11Documento19 páginasBoletin C-11EzmeCarrilloAinda não há avaliações

- 3er Trabajo de Contabilidad III DividendosDocumento12 páginas3er Trabajo de Contabilidad III DividendosMagaly RojasAinda não há avaliações

- B4 - Utilidades Retenidas y Estado de Flujo de EfectivoDocumento9 páginasB4 - Utilidades Retenidas y Estado de Flujo de Efectivozaidemiliano058Ainda não há avaliações

- Resumen de Financial Intelligence de Karen Berman y Joe KnightNo EverandResumen de Financial Intelligence de Karen Berman y Joe KnightNota: 3 de 5 estrelas3/5 (1)

- Inversión De Dividendos Para Principiantes Y A Prueba De TontosNo EverandInversión De Dividendos Para Principiantes Y A Prueba De TontosNota: 4 de 5 estrelas4/5 (4)

- Resumen de Financial Literacy for Managers de Richard A. LambertNo EverandResumen de Financial Literacy for Managers de Richard A. LambertNota: 3 de 5 estrelas3/5 (1)

- Fisica de La Flauta TraveseraDocumento4 páginasFisica de La Flauta TraveseraJuan Carlos100% (5)

- Escala Del PiccoloDocumento1 páginaEscala Del PiccoloBruno QuirozAinda não há avaliações

- Lenguaje y Comunicación en EspañolDocumento1 páginaLenguaje y Comunicación en EspañolBruno QuirozAinda não há avaliações

- EspañolDocumento2 páginasEspañolBruno QuirozAinda não há avaliações

- Digitaciones Regulares para Flauta TraversaDocumento0 páginaDigitaciones Regulares para Flauta TraversaMelissa Sutton67% (3)

- Tarea 2 Concert CodeDocumento1 páginaTarea 2 Concert CodeBruno QuirozAinda não há avaliações

- Sin TítuloDocumento40 páginasSin TítuloBruno QuirozAinda não há avaliações

- Lenguaje y Comunicación en EspañolDocumento1 páginaLenguaje y Comunicación en EspañolBruno QuirozAinda não há avaliações

- Tarea 2 Concert CodeDocumento1 páginaTarea 2 Concert CodeBruno QuirozAinda não há avaliações

- ReciboDocumento1 páginaReciboBruno QuirozAinda não há avaliações

- Tecnicas para La Investigación SocialDocumento53 páginasTecnicas para La Investigación SocialanmavelbeAinda não há avaliações

- METODO de Solfeo Roque Cordero Vol 1 y 2Documento139 páginasMETODO de Solfeo Roque Cordero Vol 1 y 2cnoy2698% (51)

- Dona Nobis MozartDocumento1 páginaDona Nobis MozartgranadosmerAinda não há avaliações

- El Conocimiento Científico: Víctor C, Andrés F, Álvaro C, Abel ODocumento22 páginasEl Conocimiento Científico: Víctor C, Andrés F, Álvaro C, Abel OCristian MamaniAinda não há avaliações

- CLOROFILA 500gDocumento2 páginasCLOROFILA 500gBruno QuirozAinda não há avaliações

- Proyecto de inversión en acciones AAPL, AMC, PLUGDocumento2 páginasProyecto de inversión en acciones AAPL, AMC, PLUGlilianan reyesAinda não há avaliações

- Rendimientos Fondos HSBCDocumento1 páginaRendimientos Fondos HSBCFederico ObrutskyAinda não há avaliações

- Taller de Macro Consumo y AhorroDocumento5 páginasTaller de Macro Consumo y Ahorrojohn fredy giraldo rubioAinda não há avaliações

- Respuestas de Fundamentos de Admi Financiera Cap 3Documento14 páginasRespuestas de Fundamentos de Admi Financiera Cap 3Albert León MillonesAinda não há avaliações

- El Camino Del Cambio en El Salvador. Legados de Cuatro Años de GestiónDocumento210 páginasEl Camino Del Cambio en El Salvador. Legados de Cuatro Años de GestiónJosé Luis BarrientosAinda não há avaliações

- U2Act3 - Hernández - Oscar - Equipo 4Documento33 páginasU2Act3 - Hernández - Oscar - Equipo 4Oscar Arturo Hernandez MartinezAinda não há avaliações

- Manual Plan de Negocios MckiseyDocumento226 páginasManual Plan de Negocios MckiseyRicardo Antonio Simancas TrujilloAinda não há avaliações

- PONCECRUZ DIANA U1T2a1Documento5 páginasPONCECRUZ DIANA U1T2a1Roger CaceresAinda não há avaliações

- Diseñando Un Proyecto Factible de EmpresaDocumento11 páginasDiseñando Un Proyecto Factible de EmpresabernaeducaAinda não há avaliações

- Clases FA2Documento66 páginasClases FA2EVELYN GONZALEZ DE CHOCOJAinda não há avaliações

- Conceptos básicos de inversión y financiaciónDocumento7 páginasConceptos básicos de inversión y financiaciónALICIA MARIA JIMENEZ MENDOZAAinda não há avaliações

- Ensayo Inteligencia FinancieraDocumento9 páginasEnsayo Inteligencia FinancieraClaudia RodoriguezAinda não há avaliações

- Ejemplo de ExcelDocumento4 páginasEjemplo de ExcelGiancarlos Anthony Espíritu Bravo100% (3)

- El Costo Del Capital 2022Documento20 páginasEl Costo Del Capital 2022SHIRLEYAinda não há avaliações

- Caso Turismo Andino Central..Documento30 páginasCaso Turismo Andino Central..WIL JOHAN SALAZAR RICALDIAinda não há avaliações

- Trabajo Final-Productos Alimenticios Del Campo S.A.Documento15 páginasTrabajo Final-Productos Alimenticios Del Campo S.A.Jorge Luis Mendoza Mejia0% (1)

- Wycokf SintesisDocumento25 páginasWycokf SintesisSilvio CasasAinda não há avaliações

- t3 FinanzasDocumento6 páginast3 FinanzasCoti Apablaza0% (1)

- Mejoramiento de Chacras en PankirentsyDocumento45 páginasMejoramiento de Chacras en PankirentsyGustavo Dongo AguirreAinda não há avaliações

- Ejercicios ProyectosDocumento7 páginasEjercicios ProyectosjoseknhAinda não há avaliações

- Resolución de Cas02o HarvardDocumento19 páginasResolución de Cas02o HarvardMiguel Arturo ErazoAinda não há avaliações

- Financiación empresarial: teoría, ejercicios y hojas de cálculoDocumento4 páginasFinanciación empresarial: teoría, ejercicios y hojas de cálculoJavier SilvaAinda não há avaliações

- Keynesiano multiplicador inversiónDocumento1 páginaKeynesiano multiplicador inversiónJonathan SampedroAinda não há avaliações

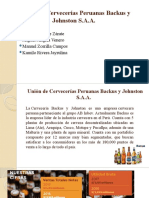

- Unión de Cervecerías Peruanas Backus y JohnstonDocumento18 páginasUnión de Cervecerías Peruanas Backus y JohnstonCHRISTIAN EDUARDO PONCE ZÁRATEAinda não há avaliações

- 173 658 Ejercicios Anualidades 2Documento6 páginas173 658 Ejercicios Anualidades 2carlos1516ishAinda não há avaliações

- Gestión de recursos financierosDocumento44 páginasGestión de recursos financierosJHON ARDENSON MARULANDA CASTAÑOAinda não há avaliações

- Graficas Elasticidad CruzadaDocumento10 páginasGraficas Elasticidad Cruzadaanny GuzmanAinda não há avaliações

- TRIPTICO-flujo de Caja Economico y FinancieroDocumento2 páginasTRIPTICO-flujo de Caja Economico y FinancieroricardoAinda não há avaliações

- Caso Practico 2 CRISAYDADocumento14 páginasCaso Practico 2 CRISAYDAjesus oviedo melendez100% (1)

- Cómo Calcular La Tasa de DescuentoDocumento3 páginasCómo Calcular La Tasa de DescuentoMarttiin CalivaAinda não há avaliações