Você também pode gostar

- Mapa Mental Actividad Financiera Del Estado-2Documento1 páginaMapa Mental Actividad Financiera Del Estado-2Georgina G Vargas MartinezAinda não há avaliações

- Importancia de Las DDJJDocumento8 páginasImportancia de Las DDJJmarlaAinda não há avaliações

- Unidad 1 Contribuciones y Sus Elementos EsencialesDocumento20 páginasUnidad 1 Contribuciones y Sus Elementos EsencialesHéctor Sinue Damián CastilloAinda não há avaliações

- Tesis Paraisos FiscalesDocumento289 páginasTesis Paraisos FiscalesMario YepesAinda não há avaliações

- Marco regulatorio tributario RDDocumento8 páginasMarco regulatorio tributario RDHades MalvadoAinda não há avaliações

- Nociones de Derecho CorporativoDocumento57 páginasNociones de Derecho CorporativoMauricio Reyna CalderaAinda não há avaliações

- Notificación actos administrativos tributariosDocumento10 páginasNotificación actos administrativos tributariosVictor MelendezAinda não há avaliações

- Sujeto ActivoDocumento64 páginasSujeto ActivoTeresa12325Ainda não há avaliações

- El Hecho Imponible1Documento4 páginasEl Hecho Imponible1karen caraballoAinda não há avaliações

- Derecho Tributario ProcesalDocumento4 páginasDerecho Tributario ProcesalCIRO JESUS PALACIOS CHAVEZAinda não há avaliações

- TesisDocumento107 páginasTesisJEan Moscoso LauraAinda não há avaliações

- Derecho Tributario PDFDocumento9 páginasDerecho Tributario PDFLisbeth GuerraAinda não há avaliações

- Cumplimiento de Las Obligaciones Formales y Sustantivas de Los Contribuyentes Contenidas en El Código Tributario de El SalvadorDocumento246 páginasCumplimiento de Las Obligaciones Formales y Sustantivas de Los Contribuyentes Contenidas en El Código Tributario de El SalvadorBpa VasquezAinda não há avaliações

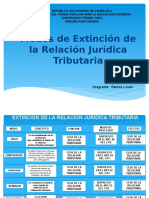

- Extencion de La Relacion JuridicaDocumento11 páginasExtencion de La Relacion JuridicaLeiderAinda não há avaliações

- Derecho Financiero Examen FinalDocumento65 páginasDerecho Financiero Examen FinalNilufer AlighieriAinda não há avaliações

- Evasión tributaria MYPESDocumento11 páginasEvasión tributaria MYPESJoselyne Bustamante FailocAinda não há avaliações

- TRABAJO FINAL ImpuestoDocumento46 páginasTRABAJO FINAL ImpuestoMarisol NodaAinda não há avaliações

- Contador público y servicios tributarios enDocumento1 páginaContador público y servicios tributarios ensolojesussolojesusAinda não há avaliações

- 1 - Aspectos Generales de La TributaciónDocumento59 páginas1 - Aspectos Generales de La TributaciónkevinAinda não há avaliações

- Planeamiento Derecho Tributario 2021Documento16 páginasPlaneamiento Derecho Tributario 2021Damaris JimenezAinda não há avaliações

- Las Garantías Constitucionales Como Defensa Del Contribuyente en La Política Tributaria PeruanaDocumento13 páginasLas Garantías Constitucionales Como Defensa Del Contribuyente en La Política Tributaria Peruanamarco kopecekAinda não há avaliações

- Legislacion y Derechos de AduanaDocumento43 páginasLegislacion y Derechos de AduanaBoris NinaAinda não há avaliações

- Principio de GeneralidadDocumento9 páginasPrincipio de GeneralidaddirizaacAinda não há avaliações

- Fallos S InfraccionesDocumento23 páginasFallos S InfraccionesSebastian HarrisonAinda não há avaliações

- Sistema tributario peruano: análisis y mejoras necesariasDocumento15 páginasSistema tributario peruano: análisis y mejoras necesariasROSMERY VILCA MAMANIAinda não há avaliações

- Procedimineto de Cobranza Coactiva (TF)Documento34 páginasProcedimineto de Cobranza Coactiva (TF)Miluska Castañeda GraosAinda não há avaliações

- Derecho financiero guatemalteco cuestionarioDocumento15 páginasDerecho financiero guatemalteco cuestionarioDanny MarCastAinda não há avaliações

- Fortalezas y Debilidades ImpuestosDocumento86 páginasFortalezas y Debilidades ImpuestosGeovanny Ortiz100% (2)

- 222 1 2020 PDFDocumento6 páginas222 1 2020 PDFJimmy Reategui Avalos100% (1)