Você também pode gostar

- Nomenclaturas ContablesDocumento15 páginasNomenclaturas ContablesAllan Palencia0% (1)

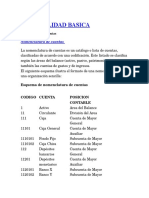

- Contabilidad BasicaDocumento10 páginasContabilidad BasicaErika GuangaAinda não há avaliações

- Nomenclatura de CuentasDocumento3 páginasNomenclatura de CuentasStephanie WhiteAinda não há avaliações

- Contabilidad Basica para No ContadoresDocumento9 páginasContabilidad Basica para No ContadoresOralda DelcidAinda não há avaliações

- Contabilidad de CostosDocumento6 páginasContabilidad de CostosRoberto LeyvaAinda não há avaliações

- 3 Registro Contable PDFDocumento40 páginas3 Registro Contable PDFNicoleAinda não há avaliações

- Capitulo 3 Registro ContableDocumento37 páginasCapitulo 3 Registro ContableNataly Sán100% (1)

- Balance de SituaciónDocumento7 páginasBalance de SituaciónJoseluis CoakiraAinda não há avaliações

- Contabilidad I Unidad 2Documento19 páginasContabilidad I Unidad 2Oscar CabreraAinda não há avaliações

- Cuenta TDocumento21 páginasCuenta TDaniela AnayaAinda não há avaliações

- Clasificación de cuentas contables de activo, pasivo y patrimonioDocumento18 páginasClasificación de cuentas contables de activo, pasivo y patrimonioJavier RomeroAinda não há avaliações

- Estructura, Clasificación y Codificación Del Plan de CuentasDocumento5 páginasEstructura, Clasificación y Codificación Del Plan de CuentasMaria J. Martinez100% (2)

- Tarea 1 Contabilidad y CostosDocumento14 páginasTarea 1 Contabilidad y CostosFabian RangelAinda não há avaliações

- Clasificacion de Activos, Pasivos y PatrimonioDocumento14 páginasClasificacion de Activos, Pasivos y PatrimonioVictordeJesus50% (2)

- Practica Isatec 24-05-2019Documento5 páginasPractica Isatec 24-05-2019juan luis ramon castroAinda não há avaliações

- 03.02 Partida Doble y Naturaleza de Las Cuentas y Elementos E.F.okDocumento4 páginas03.02 Partida Doble y Naturaleza de Las Cuentas y Elementos E.F.okLeon Casanova BernalAinda não há avaliações

- Estados financieros básicosDocumento20 páginasEstados financieros básicosPaula Andrea CastiblancoAinda não há avaliações

- Nif B-6Documento8 páginasNif B-6Luz ElenaAinda não há avaliações

- Estado financiero: activos, pasivos y patrimonioDocumento7 páginasEstado financiero: activos, pasivos y patrimonioIbeth VillalvaAinda não há avaliações

- Primer Curso de ContabilidadDocumento5 páginasPrimer Curso de ContabilidadTecnoAntonioAinda não há avaliações

- Clasificacion de Las Cuentas Del Balance GeneralDocumento3 páginasClasificacion de Las Cuentas Del Balance GeneralLuz Elena Moreno UrregoAinda não há avaliações

- Proyecto para 1ro BguDocumento4 páginasProyecto para 1ro BguYanina VelasquezAinda não há avaliações

- Resumen de Estados Financieros 23Documento7 páginasResumen de Estados Financieros 23Anthony Brian TholaAinda não há avaliações

- Unidad 3 - Clasificación de Activos, Pasivos y PatrimonioDocumento14 páginasUnidad 3 - Clasificación de Activos, Pasivos y PatrimonioanaAinda não há avaliações

- Estados FinancierosDocumento8 páginasEstados FinancierosViflo VifloAinda não há avaliações

- Resume NDocumento6 páginasResume NEmily CastilloAinda não há avaliações

- Trabajo 3er Parcial - Contabilidad EspecializadaDocumento19 páginasTrabajo 3er Parcial - Contabilidad EspecializadaKilssy OrtizAinda não há avaliações

- Analisis y Plan de CuentasDocumento6 páginasAnalisis y Plan de CuentasStalin's Stk SalanAinda não há avaliações

- Capítulo 19Documento81 páginasCapítulo 19LLEMISAinda não há avaliações

- Unidad 2Documento20 páginasUnidad 2Angel MasyrubiAinda não há avaliações

- Plan de CuentasDocumento4 páginasPlan de CuentasAndres LeonAinda não há avaliações

- Clasificación de cuentas contables en activos, pasivos y másDocumento23 páginasClasificación de cuentas contables en activos, pasivos y másRebeca MurciaAinda não há avaliações

- TEMA II - Paola Garcia 20-MMRS-6-002Documento9 páginasTEMA II - Paola Garcia 20-MMRS-6-002Myah QueenAinda não há avaliações

- Manual de CuentasDocumento22 páginasManual de CuentasErick Jovan Camarena Escorza100% (1)

- Tarea 5 Practica de Contabilidad IIDocumento9 páginasTarea 5 Practica de Contabilidad IIJuleidy Mercedes Jiménez PeraltaAinda não há avaliações

- Practica I Contabilidad IIDocumento6 páginasPractica I Contabilidad IILoreskys Gonz�lezAinda não há avaliações

- Aplicando El PucDocumento13 páginasAplicando El PucYULI ANDREA OSORIO VEGAAinda não há avaliações

- Cuentas contablesDocumento29 páginasCuentas contablesCarlos Garea Pérez100% (2)

- Conceptos Estados FinancierosDocumento7 páginasConceptos Estados FinancierosJOhnAinda não há avaliações

- Sesión 1.2 - Estado de Situación Financiera y ResultadosDocumento16 páginasSesión 1.2 - Estado de Situación Financiera y Resultadosyacki sanchez romero100% (1)

- Clasificación de Las Cuentas de Los Rubros Del Balance GeneralDocumento6 páginasClasificación de Las Cuentas de Los Rubros Del Balance GeneralZaida Rincon82% (11)

- Definicion y Clasificación de Las Cuentas de ActivoDocumento8 páginasDefinicion y Clasificación de Las Cuentas de ActivoAlba Jonas Swift50% (2)

- Presentacion Parte 1Documento20 páginasPresentacion Parte 1nanaAinda não há avaliações

- PORTADADocumento15 páginasPORTADAAlberly Gil DelgadoAinda não há avaliações

- Qué Es El Estado de ResultadosDocumento26 páginasQué Es El Estado de ResultadosDAYANA BARRERA100% (2)

- Clasificación de Cuentas .Documento23 páginasClasificación de Cuentas .zulmy romeroAinda não há avaliações

- Cuentas Del Balance GeneralDocumento3 páginasCuentas Del Balance GeneralVeraly CoradoAinda não há avaliações

- Clasificación de CuentasDocumento52 páginasClasificación de CuentasRafael Santos Briceño VielmaAinda não há avaliações

- Catálogo de Cuentas PDFDocumento7 páginasCatálogo de Cuentas PDFjose gregorioAinda não há avaliações

- Componentes de Los Estados Financieros.qDocumento5 páginasComponentes de Los Estados Financieros.qElena RiveraAinda não há avaliações

- Estados FinancierosDocumento3 páginasEstados FinancierosLina LlanosAinda não há avaliações

- Activos CorrientesDocumento8 páginasActivos CorrientesKennedy PeñaAinda não há avaliações

- Qué Son Los Estados Financieros BásicosDocumento4 páginasQué Son Los Estados Financieros BásicosAndrea PichardoAinda não há avaliações

- Balance GeneralDocumento6 páginasBalance GeneralDieg'o A Benc'omoAinda não há avaliações

- Estados financieros de una empresa de serviciosDocumento14 páginasEstados financieros de una empresa de serviciosViflo VifloAinda não há avaliações

- Protocolo Individual Unidad 2Documento14 páginasProtocolo Individual Unidad 2Ivan Arnoldo Guiza SanchezAinda não há avaliações

- Unidad II Clase 1Documento4 páginasUnidad II Clase 1Javier Ascencio MarínAinda não há avaliações

- Balance General: Activos, Pasivos y PatrimonioDocumento16 páginasBalance General: Activos, Pasivos y PatrimonioCHIRLEY PAULIN VARGAS RODRIGUEZAinda não há avaliações

- Resumen de Financial Literacy for Managers de Richard A. LambertNo EverandResumen de Financial Literacy for Managers de Richard A. LambertNota: 3 de 5 estrelas3/5 (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightNo EverandResumen de Financial Intelligence de Karen Berman y Joe KnightNota: 3 de 5 estrelas3/5 (1)

- Aspectos Constructivos Generales de Los Elementos de Un CompresorDocumento9 páginasAspectos Constructivos Generales de Los Elementos de Un CompresorMarcelo Mamani EspinozaAinda não há avaliações

- Drenaje SuperficialDocumento7 páginasDrenaje SuperficialMarcelo Mamani EspinozaAinda não há avaliações

- Enlaces DistribuidoresDocumento5 páginasEnlaces DistribuidoresMarcelo Mamani EspinozaAinda não há avaliações

- Tiempos de Concentracion Julian VelezDocumento14 páginasTiempos de Concentracion Julian VelezJuan TovarAinda não há avaliações

- Pilotes HincDocumento11 páginasPilotes HincMarcelo Mamani EspinozaAinda não há avaliações

- Recomendaciones para El Diseño de Glorietas en Carreteras SuburbanasDocumento3 páginasRecomendaciones para El Diseño de Glorietas en Carreteras SuburbanasMarcelo Mamani EspinozaAinda não há avaliações

- Granulometría 1Documento9 páginasGranulometría 1Marcelo Mamani EspinozaAinda não há avaliações

- Patologias en Pavimentos AsfalticosDocumento2 páginasPatologias en Pavimentos AsfalticosMarcelo Mamani EspinozaAinda não há avaliações

- Microorganismos en Los CultivosDocumento8 páginasMicroorganismos en Los CultivosMarcelo Mamani EspinozaAinda não há avaliações

- CimentaciónDocumento8 páginasCimentaciónMadeley FloresAinda não há avaliações

- Las Profecías de NostradausDocumento5 páginasLas Profecías de NostradausMarcelo Mamani EspinozaAinda não há avaliações

- Las Profecías de NostradausDocumento5 páginasLas Profecías de NostradausMarcelo Mamani EspinozaAinda não há avaliações

- CBH 87Documento293 páginasCBH 87Sergio Mauricio Inchausti83% (6)

- Norma COVENIN 484 - Cemento Portland Determinacion de La Resistencia A La Compresion de MorterosDocumento12 páginasNorma COVENIN 484 - Cemento Portland Determinacion de La Resistencia A La Compresion de MorterosAlfredo AndradeAinda não há avaliações

- Lago Titicaca y Su Acuífero en Riesgo de Fragmentarse en Tres PartesDocumento5 páginasLago Titicaca y Su Acuífero en Riesgo de Fragmentarse en Tres PartesMarcelo Mamani EspinozaAinda não há avaliações

- Métodos numéricos para resolver ecuaciones de Poisson y Laplace en problemas de potencial eléctrico y magnéticoDocumento21 páginasMétodos numéricos para resolver ecuaciones de Poisson y Laplace en problemas de potencial eléctrico y magnéticoMiranda Carhuamaca CarlosAinda não há avaliações

- MarteDocumento4 páginasMarteMarcelo Mamani EspinozaAinda não há avaliações

- TeoriaEstructuras TEMAVI 1 Vigas Hip Ere Static AsDocumento16 páginasTeoriaEstructuras TEMAVI 1 Vigas Hip Ere Static AsthomasmanAinda não há avaliações

- CBH 87Documento293 páginasCBH 87Sergio Mauricio Inchausti83% (6)

- Ehe-08 - 2009-03-16Documento46 páginasEhe-08 - 2009-03-16Marcelo Mamani EspinozaAinda não há avaliações

- CBH 87Documento293 páginasCBH 87Sergio Mauricio Inchausti83% (6)

- Métodos numéricos para resolver ecuaciones de Poisson y Laplace en problemas de potencial eléctrico y magnéticoDocumento21 páginasMétodos numéricos para resolver ecuaciones de Poisson y Laplace en problemas de potencial eléctrico y magnéticoMiranda Carhuamaca CarlosAinda não há avaliações

- Cómo Es Trabajar en RappiDocumento3 páginasCómo Es Trabajar en RappiDaniel Enrique Ramos MontañoAinda não há avaliações

- Cuadro Comparativo Cuenta de Ahorro y CorrienteDocumento5 páginasCuadro Comparativo Cuenta de Ahorro y CorrienteJudithLorenaMendezSandoval50% (2)

- Tarea Modulo#6Documento3 páginasTarea Modulo#6MjoelJvlAinda não há avaliações

- Contabilidad 2Documento30 páginasContabilidad 2Zyanya Jazmín Rodríguez AñorveAinda não há avaliações

- Registro y Comprension de TranasaccionesDocumento11 páginasRegistro y Comprension de TranasaccionesAlex HoyosAinda não há avaliações

- SIC Ii-2Documento74 páginasSIC Ii-2Agustín SotoAinda não há avaliações

- La Cumbre Del ÉxitoDocumento284 páginasLa Cumbre Del ÉxitoMarintaleroAinda não há avaliações

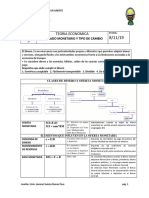

- Guia 9 Mercado de Dinero y Tipo de CambioDocumento5 páginasGuia 9 Mercado de Dinero y Tipo de CambioSuleica RamosAinda não há avaliações

- Estados Financieros Notas Revelacion Kredid 2017 1Documento29 páginasEstados Financieros Notas Revelacion Kredid 2017 1Fernando PrascaAinda não há avaliações

- 8-03 Mañana 1. Consultar La Descripción y La Dinámica de Las Siguientes Cuentas: 1105 Caja Rta: DescripciónDocumento15 páginas8-03 Mañana 1. Consultar La Descripción y La Dinámica de Las Siguientes Cuentas: 1105 Caja Rta: DescripciónFreyneth JaimesAinda não há avaliações

- Trabajo de DineroDocumento44 páginasTrabajo de DineroFabio Dos santosAinda não há avaliações

- Transacciones empresariales y estados financieros básicosDocumento6 páginasTransacciones empresariales y estados financieros básicosArturo Vásquez FernándezAinda não há avaliações

- BACKUSDocumento16 páginasBACKUSKarlaBrysonAinda não há avaliações

- Guía Lab. Contable empresa SAFE MOTORCYCLESDocumento49 páginasGuía Lab. Contable empresa SAFE MOTORCYCLESAdrián VélezAinda não há avaliações

- Análisis Del Libro DiarioDocumento3 páginasAnálisis Del Libro DiarioAlex xAinda não há avaliações

- Práctico #16Documento1 páginaPráctico #16Elias Sebastian GimenezAinda não há avaliações

- IGUALDAD SOCIAL Impuestos ContabilidadDocumento10 páginasIGUALDAD SOCIAL Impuestos ContabilidadGriselita RamirezAinda não há avaliações

- Unidad 6 - Caja y Bancos2Documento16 páginasUnidad 6 - Caja y Bancos2Juliana SeinAinda não há avaliações

- Diapositivas Efectivo y EquivalentesDocumento71 páginasDiapositivas Efectivo y EquivalentesLeon VásquezAinda não há avaliações

- Preguntas sobre reportes UIAFDocumento12 páginasPreguntas sobre reportes UIAFMaylinReyesAinda não há avaliações

- Determinacion de Riesgos JHENIFER RIVERADocumento30 páginasDeterminacion de Riesgos JHENIFER RIVERAJhenifer RiveraAinda não há avaliações

- Dinero PlasticoDocumento10 páginasDinero PlasticoRiquelmeCahuazaMendozaAinda não há avaliações

- 4 métodos para dirigir una pequeña empresa con éxitoDocumento13 páginas4 métodos para dirigir una pequeña empresa con éxitoPilarJoseEspeLozanoJoverAinda não há avaliações

- Solicitud Fiscal de Prisión Preventiva A Humala y HerediaDocumento96 páginasSolicitud Fiscal de Prisión Preventiva A Humala y HerediaIDL_Reporteros100% (1)

- Tipos de Operaciones SIAFDocumento30 páginasTipos de Operaciones SIAFYhon Bl100% (1)

- Ejercicios Semana 1 Contabilidad Agosto 2021Documento3 páginasEjercicios Semana 1 Contabilidad Agosto 2021JORGE ANIBAL LARA LÓPEZAinda não há avaliações

- Capitulo 5 Mercados FinancierosDocumento15 páginasCapitulo 5 Mercados Financierosjeremy uchija233Ainda não há avaliações

- Apuntes MACROECONOMÍADocumento21 páginasApuntes MACROECONOMÍAAntonia PavezAinda não há avaliações

- 5 Claves para Administrar Una CafeteríaDocumento27 páginas5 Claves para Administrar Una Cafeteríaquintanilla_asesorAinda não há avaliações

- Guía técnica sobre contabilidad y cuenta pública municipalDocumento11 páginasGuía técnica sobre contabilidad y cuenta pública municipalAlfonsolopezAinda não há avaliações