Você também pode gostar

- Cultura Turística - Alberto Colorado (México)Documento71 páginasCultura Turística - Alberto Colorado (México)Cultura Turística - Mincetur67% (3)

- Liquidacion de Compensacion Por Tiempo de Servicios - (CTS)Documento1 páginaLiquidacion de Compensacion Por Tiempo de Servicios - (CTS)Andy Ticona AriAinda não há avaliações

- Cir Baj Tra 20607755460 42198085 24112022161628Documento1 páginaCir Baj Tra 20607755460 42198085 24112022161628Andy Ticona AriAinda não há avaliações

- Carta de Aceptacion de RenunicaDocumento1 páginaCarta de Aceptacion de RenunicaAndy Ticona AriAinda não há avaliações

- Ticona Ari Andy-Propuesta Económica 025.11.22-Renovacion - Ejb Contable-01-CpcDocumento8 páginasTicona Ari Andy-Propuesta Económica 025.11.22-Renovacion - Ejb Contable-01-CpcAndy Ticona AriAinda não há avaliações

- Tecnicas para Cartas de Amor U OdioDocumento4 páginasTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

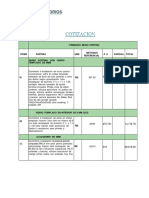

- COTIZACIONDocumento1 páginaCOTIZACIONAndy Ticona AriAinda não há avaliações

- Tecnicas para Cartas de Amor U OdioDocumento4 páginasTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

- Tecnicas para Cartas de Amor U OdioDocumento4 páginasTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

- Constancia DetalleDocumento2 páginasConstancia DetalleAndy Ticona AriAinda não há avaliações

- CABALLITO ResultadoDocumento2 páginasCABALLITO ResultadoAndy Ticona AriAinda não há avaliações

- Tecnicas para Cartas de Amor U OdioDocumento4 páginasTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

- Tecnicas para Cartas de Amor U OdioDocumento4 páginasTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

- Detalle - Casillas - Declaraciones - 2022-10-20T121316.057Documento2 páginasDetalle - Casillas - Declaraciones - 2022-10-20T121316.057Ronald TOVALINO ESPINOZAAinda não há avaliações

- SUNAT - Menú SOLDocumento2 páginasSUNAT - Menú SOLAndy Ticona AriAinda não há avaliações

- Fecha: 21/11/2022 06:44:23Documento1 páginaFecha: 21/11/2022 06:44:23Andy Ticona AriAinda não há avaliações

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAinda não há avaliações

- Reporteec Exdjpagos 10419152965 20220215152841Documento2 páginasReporteec Exdjpagos 10419152965 20220215152841Andy Ticona AriAinda não há avaliações

- Sosa ArrendamientoDocumento1 páginaSosa ArrendamientoAndy Ticona AriAinda não há avaliações

- COMPRASDocumento1 páginaCOMPRASAndy Ticona AriAinda não há avaliações

- Registro Único de Contribuyentes: Sunat 2119Documento1 páginaRegistro Único de Contribuyentes: Sunat 2119TRAMITES ILOAinda não há avaliações

- SolicitudDocumento2 páginasSolicitudAndy Ticona AriAinda não há avaliações

- Reporteec Exdjpagos 20606244712 20220215104220Documento2 páginasReporteec Exdjpagos 20606244712 20220215104220Andy Ticona AriAinda não há avaliações

- Gen 0000512730575052488107076Documento1 páginaGen 0000512730575052488107076Andy Ticona AriAinda não há avaliações

- COTIZACIONDocumento1 páginaCOTIZACIONAndy Ticona AriAinda não há avaliações

- Ricompgen 2130230060462 023002 20220509162610 668431645Documento3 páginasRicompgen 2130230060462 023002 20220509162610 668431645Andy Ticona AriAinda não há avaliações

- Tecnicas para Cartas de Amor U OdioDocumento4 páginasTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

- Cts 12Documento1 páginaCts 12Andy Ticona AriAinda não há avaliações

- Tecnicas para Cartas de Amor U OdioDocumento4 páginasTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

- Condori Quiza Ivar: R.U.C. 10428354881 Factura Electrónica F001-00000029Documento1 páginaCondori Quiza Ivar: R.U.C. 10428354881 Factura Electrónica F001-00000029Andy Ticona AriAinda não há avaliações

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAinda não há avaliações

- Plan Marketing Alumno X08074639yDocumento46 páginasPlan Marketing Alumno X08074639yLien GonzalezAinda não há avaliações

- Fonatur Libros Blancos 7 Relanzamiento CIPHuatulcoDocumento137 páginasFonatur Libros Blancos 7 Relanzamiento CIPHuatulcopascalrmAinda não há avaliações

- Megapirámide Urbana TokioDocumento8 páginasMegapirámide Urbana TokioVictor Artemio Espinoza GanozaAinda não há avaliações

- Memoria Tecnica Rio PajanDocumento23 páginasMemoria Tecnica Rio PajanMishell SalazarAinda não há avaliações

- Desarrollo de ProductosTuristicosDocumento11 páginasDesarrollo de ProductosTuristicosLauren MirandaAinda não há avaliações

- Turismo Licencia 1Documento25 páginasTurismo Licencia 1Pastillo AmadaAinda não há avaliações

- Turismo Comunitario en El Ecuador Un AnaalizisDocumento220 páginasTurismo Comunitario en El Ecuador Un AnaalizisTina DaerAinda não há avaliações

- Plan de Marketing de Destinos Turisticos PDFDocumento65 páginasPlan de Marketing de Destinos Turisticos PDFnikasolaAinda não há avaliações

- Ciudades Planificas en El PeruDocumento31 páginasCiudades Planificas en El PeruCarlos EchegarayAinda não há avaliações

- HoteleríaDocumento43 páginasHoteleríaMoises GiesurinAinda não há avaliações

- Norma Covenin HotelesDocumento92 páginasNorma Covenin HotelesVanessa Raguso Valero100% (2)

- Mercado ArabeDocumento8 páginasMercado ArabeAndres GonzalezAinda não há avaliações

- Algoritmo PichatDocumento18 páginasAlgoritmo PichatcorreoyayaAinda não há avaliações

- Análisis de Las Paginas Web de Las Cadenas Hoteleras: Meliá Hotels International, AC Hotels y Club Mediterraneé.Documento15 páginasAnálisis de Las Paginas Web de Las Cadenas Hoteleras: Meliá Hotels International, AC Hotels y Club Mediterraneé.joseAinda não há avaliações

- CalizayaDocumento233 páginasCalizayaRichard tomas Jimenez rodriguezAinda não há avaliações

- Informe de Lectura Sobre El Desempeño de La Economía Dominicana Durante El 2022 Primer SemestreDocumento5 páginasInforme de Lectura Sobre El Desempeño de La Economía Dominicana Durante El 2022 Primer Semestreberquis de lo santosAinda não há avaliações

- Deloitte ES Financial Advisory Sector Hotelero Tiempos Covid19Documento26 páginasDeloitte ES Financial Advisory Sector Hotelero Tiempos Covid19Sindy Sared Cano VelandiaAinda não há avaliações

- TEMA 4 ECOTURISMO, Nueva Mentalidad ViajeraDocumento10 páginasTEMA 4 ECOTURISMO, Nueva Mentalidad ViajeraReyn Bravo Mendez100% (1)

- La Construccion Social Del PaisajeDocumento47 páginasLa Construccion Social Del Paisajealejandra acevedoAinda não há avaliações

- GI-F-03 LINEAS DE INVESTIGACIÓN DE Turismo Pregrado y PosgradoDocumento4 páginasGI-F-03 LINEAS DE INVESTIGACIÓN DE Turismo Pregrado y PosgradoMAIRON ENRIQUE BOLANO ZAPATAAinda não há avaliações

- Ensayo - Noboa Velez JoselynDocumento5 páginasEnsayo - Noboa Velez JoselynJoselyn Noboa VélezAinda não há avaliações

- Árbol de Problemas de Playa El BenditoDocumento3 páginasÁrbol de Problemas de Playa El BenditoLucila Del Pilar Laos AntónAinda não há avaliações

- Diagnóstico de La Demanda Turística Del Departamento de Sacatepéquez, GuatemalaDocumento45 páginasDiagnóstico de La Demanda Turística Del Departamento de Sacatepéquez, GuatemalaPablo AlarcónAinda não há avaliações

- Plan de Desarrollo Regional Concert Ado de Ancash 2008 - 2021Documento78 páginasPlan de Desarrollo Regional Concert Ado de Ancash 2008 - 2021Norma Blanca Morales AngelesAinda não há avaliações

- Poa 2013Documento137 páginasPoa 2013gonzaloAinda não há avaliações

- La Marca País Esencial COSTA RICA Fue Creada Como Una Herramienta de Competitividad para Las EmpresasDocumento3 páginasLa Marca País Esencial COSTA RICA Fue Creada Como Una Herramienta de Competitividad para Las EmpresasSantiago PastranaAinda não há avaliações

- Normas Tec. SectorialesDocumento21 páginasNormas Tec. SectorialesMery LopezAinda não há avaliações

- DIEGO ZELADA - 4°C Guía 9 Hot 2°semDocumento6 páginasDIEGO ZELADA - 4°C Guía 9 Hot 2°semAngelica RISUEÑOAinda não há avaliações

- Plan de Desarrollo Urbano Ags 2035Documento140 páginasPlan de Desarrollo Urbano Ags 2035ArqJMJIAinda não há avaliações