Escolar Documentos

Profissional Documentos

Cultura Documentos

Trabajo Individual LL Completo

Enviado por

LuisEverNuñezQuispeTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Trabajo Individual LL Completo

Enviado por

LuisEverNuñezQuispeDireitos autorais:

Formatos disponíveis

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

TRABAJO INDIVIDUAL

1. Concepte los siguientes trminos:

a) Sistema Nacional de Presupuesto Pblico

Es el conjunto de entidades pblicas y/o empresas financiadas

total o parcialmente con fondos pblicos que, bajo la direccin

de un organismo rector, cumplen con los principios regulatorios

y procedimientos que se establecen en las leyes y directivas

pertinentes para el desarrollo de las fases del proceso

presupuestario y el control del gasto pblico.

Al igual que los otros sistemas administrativos, propone una

estructura conformada por rganos de distintas entidades del

Sector Pblico.

b) Programa Presupuestal

Unidad de programacin de las acciones del Estado que se

realizan en cumplimiento de las funciones encomendadas a

favor de la sociedad. Se justifica por la necesidad de lograr un

resultado para una poblacin objetivo, en concordancia con los

objetivos estratgicos de la poltica de Estado formulados por

el Centro Nacional de Planeamiento Estratgico (CEPLAN),

pudiendo involucrar a entidades de diferentes sectores y niveles

de gobierno.Crdito Presupuestario.

c) Gastos Pblicos

Son el conjunto de erogaciones que por concepto de gastos

corrientes, gastos de capital y servicio de deuda, realizan las

Entidades con cargo a los crditos presupuestarios respectivos,

para ser orientados a la atencin de la persuasin de los

servicios pblicos y acciones desarrolladas de conformidad con

las funciones y objetivos institucionales.

d) Avance financiero

Reporte que permite conocer la evolucin y ejercicio del gasto

pblico en un periodo determinado para su evaluacin.

e) Certificacin Presupuestal

Acto de administracin, cuya finalidad es garantizar que se

cuenta con el crdito presupuestario disponible y libre de

afectacin, para comprometer un gasto con cargo al

presupuesto institucional autorizado para el ao fiscal

respectivo, previo cumplimiento de las disposiciones legales

vigentes que regulen el objeto materia del compromiso. Dicha

certificacin implica la reserva del crdito presupuestario, hasta

el perfeccionamiento del compromiso y la realizacin del

correspondiente registro presupuestario.

f) Crdito suplementario

Modificacin presupuestaria que incrementa el crdito

presupuestario autorizado a la entidad pblica, proveniente de

mayores recursos respecto a los montos aprobados en el

Presupuesto Institucional.

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

g) Ejecucin presupuestaria

Etapa del proceso presupuestario en la que se perciben los

ingresos y se atienden las obligaciones de gasto de

conformidad con los crditos presupuestarios autorizados en los

presupuestos.

h) Ejercicio presupuestario

Perodo de tiempo para el que se establecen las previsiones y

autorizaciones de gastos e ingresos que constituyen el

presupuesto de un organismo pblico.

i) Determinacin del ingreso

Acto por el que se establece o identifica con precisin el

concepto, el monto, la oportunidad y la persona natural o

jurdica, que debe efectuar un pago o desembolso de fondos a

favor de una entidad.

j) Especfica del gasto

Responde al desagregado del objeto del gasto y se determina

segn el Clasificador de los Gastos Pblicos.

k) Estimacin del ingreso

Clculo o proyeccin de los ingresos que por todo concepto se

espera alcanzar durante el ao fiscal, considerando la

normatividad aplicable a cada concepto de ingreso, as como

los factores estacionales que incidan en su percepcin.

l) Fondos pblicos

Todos los recursos financieros de carcter tributario y no

tributario que se generan, obtienen u originan en la produccin

o prestacin de bienes y servicios que las Unidades Ejecutoras o

entidades pblicas realizan, con arreglo a Ley. Se orientan a la

atencin de los gastos del presupuesto pblico.

m)

Formulacin presupuestaria

Fase del proceso presupuestario en la cual las entidades

pblicas definen la Estructura Funcional Programtica de su

Presupuesto Institucional consistente con los Objetivos

Institucionales;

seleccionan

las

Metas

Presupuestarias

propuestas durante la fase de programacin; y consignan las

cadenas de gasto, los montos para comprometer gastos

(crditos presupuestarios) y las respectivas fuentes de

financiamiento.

n) Gasto devengado

Es el acto mediante el cual se reconoce una obligacin de pago,

derivado de un gasto aprobado y comprometido, que se

produce previa acreditacin documental ante el rgano

competente de la realizacin de la prestacin o del derecho del

acreedor. El reconocimiento de la obligacin debe afectarse al

Presupuesto Institucional en forma definitiva con cargo a la

correspondiente cadena de gasto. El Devengado es regulado en

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

forma especfica por las normas del Sistema Nacional de

Tesorera.

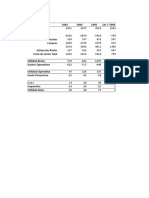

2. Explique la evolucin presupuestaria

periodo 2010 2015

del Per en el

Ao

Avance %

2010

82.9

2011

81.7

2012

84.2

2013

86.6

2014

89.0

2015

64.2

Fuente. MEF

Como podemos observar el presupuestos total en el Per en el

ao 2010 fue de 82.9% a finales del gobierno de Alan Garca , en

el ao 2011 luego el nuevo gobierno y electo Ollanta Humala fue

el ms bajo con 81.7% en gasto presupuestal, pero en el ao

2014 fue del 89% donde fue el gasto presupuestal ms alto y

en el 2015 hasta octubre fue el gasto presupuestal de 64.2%.

3. QU ES UN PROGRAMA PRESUPUESTARIO? SEALE LOS

QUE CONOCE USTED.

El presupuesto por programas est formado por un conjunto de

categoras, las cuales son: Funcin, sub-funcin, programas,

subprogramas, actividad, proyecto, tarea, obra y trabajo. Cada una

de ellas explicada a continuacin: FUNCION: Conjunto de gastos

presupuestales, su finalidad inmediata o a corto plazo, proporciona

un servicio pblico determinado. PROGRAMA DE OPERACIN: Es

una herramienta que va a cumplir una funcin, mediante la fijacin

de metas u objetivos y se necesita emplear recursos materiales,

humanos y financieros para que con anterioridad sean costeados.

PROGRAMA DE INVERSIN: Se aplican recursos para aumentar la

capacidad

operativa

y

se

FIJAR.

SUBPROGRAMA: Subdivisin del programa en reas especficas,

segn su funcin y mediante metas parciales.

ACTIVIDAD: Es emplear los recursos materiales, humanos y

financieros para cumplir la realizacin de ciertos trabajos y de las

metas de los mismos.

PROYECTO: Conjunto de obras de un programa o subprograma de

inversin por realizar para obtener bienes capitales, determinados

por el programa o subprograma. SUBPROGRAMA: Subdivisin del

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

programa en reas especficas, segn su funcin y mediante metas

parciales

4. POR QU EL EJECUCIN DEL PRESUPUESTO NACIONAL,

REGIONAL Y LOCAL DEBE EJECUTARSE EN MARCADO EN UN

ESTADO DE DERECHO?

En esa tarea de asignacin de recursos, los gobiernos elaboran

planes con el fin de lograr ciertas metas de desarrollo econmico y

social. En el proceso de elaboracin de dichos planes se

contemplan las prioridades que deben tenerse en cuenta para

incrementar el nivel de bienestar de la comunidad. Estos planes,

conocidos como planes de desarrollo, se deben cuantificar con el

fin de que los gobiernos posean un instrumento que les permita

evaluar su gestin. Los planes de desarrollo son estrategias

generales o disposiciones tomadas con el fin de ejecutar un

proyecto que afecta toda la actividad econmica. De all surge el

concepto de presupuesto como herramienta financiera que las

autoridades gubernamentales utilizan con el objeto de lograr sus

metas de desarrollo. Debe ser la rplica financiera del plan de

desarrollo. El presupuesto pblico es, en este contexto, un plan de

desarrollo elemental donde se esbozan los lineamientos generales

sobre la accin gubernamental en el entorno econmico. Como

instrumento de desarrollo econmico y social, plasma las obras

prioritarias de los gobiernos, por medio de estimativos sobre las

sumas que el sector privado transfiere en forma de impuestos al

sector pblico y el clculo de los gastos a travs de los cuales el

Gobierno revierte a la economa los recursos captados. El

presupuesto es la forma ms elemental para comprobar que la

autoridad gubernamental quiere cumplir un plan de desarrollo

presentado. Es preciso tener en cuenta que el presupuesto debe

ser una manifestacin y un resultado del proceso planificador,

aunque no puede pretenderse que abarque el conjunto de la labor

planificadora. Es ilusorio creer que un sistema presupuestal,

cualquiera que sea su naturaleza, pueda terminar con la rigidez

inherente a la programacin presupuestal. Vincular los recursos

estimados con metas inmanentes, claramente definidas en los

planes de desarrollo y en el ejercicio adecuado de la planificacin,

slo garantiza mayores niveles de eficacia en el gasto pblico.

5. SEALE LOS NMEROS DE LAS LEYES DE PRESUPUESTO

2010 - 2015 Y SUS CARACTERSTICAS Y MONTO DEL

PRESUPUESTO.

LEY DE PRESUPUESTO DEL SECTOR PBLICO PARA EL AO

FISCAL 2010 LEY N 29626

Aprubese el Presupuesto Anual de Gastos para el Ao Fiscal 2011,

por el monto de OCHENTA Y OCHO MIL CUATROCIENTOS SESENTA

MILLONES SEISCIENTOS DIECINUEVE MIL NOVECIENTOS TRECE Y

00/100 NUEVOS SOLES (S/. 88 460 619 913,00), que comprende los

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

crditos presupuestarios mximos correspondientes a los pliegos

presupuestarios del Gobierno Nacional, los gobiernos regionales y

los gobiernos locales, agrupados en el Gobierno Central e

instancias descentralizadas, conforme a la Constitucin Poltica del

Per, y de acuerdo con el detalle siguiente:

GOBIERNO CENTRAL Nuevos Soles

Correspondiente al GobiernoNacional

62 593 785 792,00

Gastos Corrientes

39 392 747 539,00

Gastos de Capital

14 060 959 009,00

Servicio de laDeuda

9 140 079 244,00

INSTANCIAS DESCENTRALIZADAS

Nuevos Soles

Correspondiente a los Gobiernos Regionales 13 839 277 025,00

Gastos Corrientes

10 536 297 507,00

Gastos de Capital

3 300 584 718,00

Servicio de la Deuda

2 394 800,00

Correspondiente a los GobiernosLocales

12

027

557

096,00

Gastos Corrientes

6 662 973 741,00

Gastos de Capital

5 138 921 857,00

Servicio de la Deuda

225 661 498,00

TOTAL

S/. 88 460 619 913,00

LEY DE PRESUPUESTO DEL SECTOR PBLICO PARA EL AO

FISCAL 2015 LEY N 30281

Aprubese el Presupuesto Anual de Gastos para el Ao Fiscal 2015

por el monto de S/. 130 621 290 973,00 (CIENTO TREINTA MIL

SEISCIENTOS VEINTIN MILLONES DOSCIENTOS NOVENTA MIL

NOVECIENTOS SETENTA Y TRES Y 00/100 NUEVOS SOLES) que

comprende los crditos presupuestarios mximos correspondientes

a los pliegos presupuestarios del Gobierno Nacional, los gobiernos

regionales y los gobiernos locales, agrupados en Gobierno Central e

instancias descentralizadas, conforme a la Constitucin Poltica del

Per y de acuerdo con el detalle siguiente:

GOBIERNO CENTRAL

Nuevos Soles

Correspondiente al Gobierno

Nacional95 372 737 023,00

Gastos corrientes

59 654 851 559,00

Gastos de capital

24 971 306 878,00

Servicio de la deuda

10 746 578 586,00

INSTANCIAS DESCENTRALIZADAS

Nuevos Soles

Correspondiente a los Gobiernos Regionales

19

437

560

867,00

Gastos corrientes

14 751 316 499,00

Gastos de capital

4 527 911 828,00

Servicio de la deuda

158 332 540,00

Correspondiente a los Gobiernos Locales 15 810 993 083,00

Gastos corrientes

9 484 134 669,00

Gastos de capital

6 125 144 869,00

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

Servicio de la deuda

TOTALS/.

201 713 545,00

130 621 290 973,00

6. QU ES EL PRESUPUESTO POR RESULTADOS (PPR)?

En el Per desde el ao 2007 se viene implementando la Reforma

en el Sistema Nacional de Presupuesto: El Presupuesto por

Resultados (PpR) con la finalidad de asegurar que la poblacin

reciba los bienes y servicios que requieren las personas, en las

condiciones deseadas a fin de contribuir a la mejora de su calidad

de vida.

En este contexto, el Presupuesto por Resultados (PpR) se define

como una estrategia de gestin pblica que vincula la asignacin

de recursos a productos y resultados medibles en favor de la

poblacin. En este sentido, requiere la existencia de una definicin

clara y objetiva de los resultados a alcanzar, el compromiso por

parte de entidades para alcanzarlos, la determinacin de

responsables tanto para la implementacin de los instrumentos del

PpR como para la rendicin de cuentas del gasto pblico, y el

establecimiento de mecanismos para generar informacin sobre los

productos, los resultados y la gestin realizada para su logro.

Esta estrategia se implementa progresivamente a travs de:

i) los Programas Presupuestales, ii) las acciones de Seguimiento del

desempeo sobre la base de indicadores, iii) las Evaluaciones

Independientes, y iv) los Incentivos a la gestin, entre otros

instrumentos que determine el Ministerio de Economa y Finanzas,

a travs de la Direccin General de Presupuesto Pblico (DGPP) en

colaboracin con las dems entidades del Estado.

En el caso de Per, el Presupuesto por Resultados (PpR) se rige por

la Ley N 28411, Ley General del Sistema Nacional de Presupuesto,

especficamente en el Captulo IV Presupuesto por Resultados

(PpR) en el Ttulo III, Normas Complementarias para la Gestin

Presupuestaria.

Presupuesto por Resultados, es una manera diferente de realizar el

proceso de asignacin, aprobacin, ejecucin, seguimiento y

evaluacin del Presupuesto Pblico. Implica superar la tradicional

manera de realizar dicho proceso, centrado en instituciones

(pliegos, unidades ejecutoras, etc), programas y/o proyectos y en

lneas de gasto o insumos; a otro en el que eje es el Ciudadano y

los Resultados que stos requieren y valoran.

Por lo tanto, la aplicacin de la naturaleza de la estrategia PpR, a

diferencia del modelo tradicional de presupuesto, requiere avanzar

en el cumplimiento de lo siguiente:

Superar la naturaleza inercial de los presupuestos tradicionales

para pasar a cubrir productos que benefician a la poblacin.

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

Entidades verdaderamente comprometidas con alcanzar sus

resultados propuestos.

Responsabilidad en el logro de resultados y productos que

posibilite la rendicin de cuentas.

Produccin de la informacin de desempeo sobre resultados,

productos y el costo de producirlos.

Hacer uso de la informacin generada en el proceso de toma de

decisiones de asignacin presupuestaria, y hacerlo con

transparencia hacia las entidades y los ciudadanos.

El Presupuesto por Resultados (PpR) es una metodologa que se aplica

progresivamente al proceso presupuestario y que integra la

programacin, formulacin, aprobacin, ejecucin y evaluacin del

presupuesto, en una visin de logro de productos, resultados y uso

EFECTOVO y de los recursos del Estado a favor de la poblacin,

retroalimentando los procesos anuales de asignacin del presupuesto

pblico y mejorando los sistemas de gestin administrativa del

Estado.

7.

SEALE LOS

RESULTADOS.

INSTRUMENTOS

DEL

PRESUPUESTO

POR

Programas Presupuestales.

Convenios de Apoyo Presupuestario.

Seguimiento en el Presupuesto por Resultados.

Evaluaciones independientes.

8. DESCRIBA LAS CATEGORAS PRESUPUESTARIAS

Las categoras presupuestarias, como parte de laestructura

programtica, son Programas Presupuestales, Acciones Centrales

yAsignaciones Presupuestarias que no Resultan en Productos

(APNOP), las mismasque estn establecidas como:

Programas Presupuestales (PP).

Constituye un instrumento del Presupuesto porResultados, y es una

unidad de programacin de las acciones de las entidadespblicas, las

que integradas y articuladas se orientan a proveer Productos para

lograrun Resultado Especfico en la poblacin y as contribuir al logro

de un Resultado Finalasociado a un objetivo de poltica pblica.

Acciones Centrales.

Comprende las actividades orientadas a la gestin de losrecursos

humanos, materiales y financieros de la entidad, que contribuyen de

maneratransversal e indivisible al logro de los resultados de los PP (a

los que se encuentrearticulada la entidad) y de otras actividades de la

entidad que no conforman el PP.Las Acciones Centrales implican

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

actividades que no resultan en Productos y,adems, esta categora

podr incluir proyectos no vinculados a los resultados del PP.

Asignaciones Presupuestarias que no resultan en Productos

(APNOP).

Comprende las actividades para la atencin de una finalidad

especfica de la entidad, que no resulta en la entrega de un Producto

a una poblacin determinada. En elmarco de la progresividad de la

implementacin de los PP, esta categora tambinpodr incluir

proyectos e intervenciones sobre la poblacin que an no haya

sidoidentificada como parte de un PP.

9. DESCRIBA EN QUE CONSISTE LOS SIGUIENTES TRMINOS:

a. Resultado Final. las condiciones, cualidades o caractersticas

inherentes a una poblacin identificada, en el entorno en el que

se desenvuelve o en las organizaciones que la sirven, tanto del

sector pblico como privado. Corresponde a un objetivo de

poltica nacional. Podrn existir uno o ms PP y/o productos de

PP que compartanun mismo resultado final, ascomo, un PP que

corresponde ams de un resultado final.El logro del resultado

final si bien,se asocia al avance en las metasdel o los PP

relacionado al mismo,su logro no es atribuible directamentea

stos. Adicionalmente, ellogro del resultado final puede

estarafectado por factores externos.

b. Resultado Especfico. Es el cambio que se busca alcanzar

para solucionar un problema identificado sobre una poblacin

objetivo, y que a su vez, contribuye al logro de un resultado

final. El resultado especfico no constituye un fin en s mismo.

Cabe sealar, que un PP solo tiene un resultado especfico. Se

define como poblacin potencial a aquella que presenta el

problema especfico (brecha y/o la necesidad) que justifica o da

origen al programa. Asimismo, se debe considerar que no toda

la poblacin que presenta el problema podr ser intervenida por

el Estado, por ello los criterios de focalizacin se definen como

aquellos que establecen qu poblacin deber recibir

necesariamente la intervencin del Estado (PP).

c. Producto. Es el conjunto articulado de bienes y/o servicios que

recibe la poblacin beneficiaria con el objetivo de generar un

cambio. Los productos son la consecuencia de haber realizado,

segn

las

especificaciones

tcnicas,

las

actividades

correspondientes en la magnitud y el tiempo previstos.

d. Acciones Comunes. Son los gastos administrativos / logsticos

de carcter exclusivo del PP, los que adems no pueden ser

identificados en los productos del PP, ni pueden ser atribuidos

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

enteramente a uno de ellos. La Accin Comn se diferencia de

la Accin Central en el carcter exclusivo del gasto asociado a

un PP. Por ejemplo: monitoreo del PP, gestin del PP, etc.

10. CULES SON LOS MECANISMOS GENERALES A SEGUIR EN

EL DISEO DE LOS PROGRAMAS PRESUPUESTALES?

El Ministerio de Economa y Finanzas, a propuesta de la Direccin

General del Presupuesto Pblico, plantea anualmente al Consejo de

Ministros, para su aprobacin, los lmites de los crditos

presupuestarios que corresponder a cada Entidad que se financie

total o parcialmente con fondos del Tesoro Pblico. Dichos lmites son

programados en funcin a lo establecido en el Marco Macroeconmico

Multianual y de los topes mximos de gasto no financiero del Sector

Pblico, quedando sujetas a la Ley General todas las disposiciones

legales que limiten la aplicacin de lo dispuesto.

11. QU NO ES UN PROGRAMA PRESUPUESTAL?

Unidad de programacin de las acciones del Estado que se realizan en

cumplimiento de las funciones encomendadas a favor de la sociedad.

Se justifica por la necesidad de lograr un resultado para una

poblacin objetivo, en concordancia con los objetivos estratgicos de

la

poltica de Estado formulados por el Centro Nacional de

Planeamiento Estratgico (CEPLAN), pudiendo involucrar a entidades

de diferentes sectores y niveles de gobierno.

Es aquel programa que no pertenece al mbito del sector pblico,

es decir que no tiene ninguna relacin con el estado no esta

asociacin a la poltica pblica, aqu encontramos a las ONGs,

empresas transnacionales privadas y compaas mineras.

12. CULES SON LAS PRIORIDADES DEL PRESUPUESTO 2015?

Educacin, Salud, Inclusin Social, Seguridad, Infraestructura y

Servicio Civil son los sectores que tendrn prioridad en el presupuesto

del 2015.

1 Educacin. El presupuesto del sector tuvo un incremento de

S/.4, 200 millones, principalmente para financiar la continuacin

de la reforma magisterial (S/.1, 350 millones) y desarrollar la

infraestructura educativa (S/.3 mil millones) en 600 colegios.

2 Salud. El sector tuvo un aumento de S/.2, 647 millones para

cubrir los gastos de la reforma de salud y asegurar la cobertura

universal de la poblacin.

3 Inclusin social. Para financiar los gastos de este sector, se

recibir un adicional de S/.1, 000 millones en su presupuesto,

20% ms que en 2014.

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

4 Seguridad y orden. El fortalecimiento de las acciones de

seguridad, orden pblico, defensa nacional y justicia conto con

un incremento de S/.1, 300 millones.

5 Infraestructura. Para cerrar la brecha en el sector, la

inversin pblica para 2015 tuvo un aumento de S/.36, 000

millones, 12% ms que el ao anterior.

6 Servicio civil. Se entregar S/.850 millones para solventar la

reforma del servicio civil, que promueve la contratacin de

mejores cuadros en el sector pblico.

13. CUL ES EL MARCO NORMATIVO QUE RIGE EL PROCESO

PRESUPUESTARIO EN EL PER?

El Sistema Nacional de Presupuesto se rige por la Ley N 28112, Ley

Marco de la Administracin Financiera del Sector Pblico y la Ley N

28411, Ley General del Sistema Nacional de Presupuesto (Texto nico

Ordenado de la Ley N 28411, Ley General del Sistema Nacional de

Presupuesto DECRETO SUPREMO N 304-2012-EF)

14. CULES SON LOS RGANOS CONFORMANTES DEL

SISTEMA NACIONAL DE PRESUPUESTO?

ENTE RECTOR DEL SISTEMA: DIRECCIN GENERAL DE

PRESUPUESTO PBLICO

El ente rector del Sistema es la Direccin General del Presupuesto

Pblico (DGPP), Entidad que depende directamente del Vice Ministro

de Hacienda

Titular de la Entidad

Es la ms alta autoridad ejecutiva en cada Entidad Pblica sujeta al

Sistema Nacional de Presupuesto Pblico. Es preciso mencionar que

en materia presupuestal es responsable, de manera solidaria, con el

Consejo Regional o Concejo Municipal, el Directorio u Organismo

Colegiado con que cuente la Entidad, segn sea el caso

Oficina de Presupuesto de la Entidad

La Oficina de Presupuesto o la que haga sus veces es responsable de

conducir el Proceso Presupuestario de la Entidad, sujetndose a las

disposiciones que emita la DGPP, para cuyo efecto, organiza,

consolida, verifica y presenta la informacin que se genere as como

coordina y controla la informacin de ejecucin de ingresos y gastos

autorizados en los Presupuestos y sus modificaciones, los que

constituyen el marco lmite de los crditos presupuestarios

aprobados.

Unidades Ejecutoras

Durante el proceso de programacin y formulacin presupuestal, los

titulares de los pliegos presupuestarios proponen a la DGPP la

creacin de unidades ejecutoras, debiendo contar para dicha creacin

con un presupuesto anual por toda fuente de financiamiento no

inferior a S/. 10 000 000,00

PLANEAMIENTO Y PRESUPUESTO PBLICO II

Alumna: Carhuaz Alanya, Dayana Estrella

15. SEALE Y COMENTE LAS NORMAS QUE REGULAN EL

PROCESO PRESUPUESTARIO DEL SECTOR PBLICO.

La Fase de Programacin Presupuestaria, en adelante Programacin,

se sujeta a las

Proyecciones macroeconmicas contenidas en el artculo 4 de la Ley

de Responsabilidad y Transparencia Fiscal - Ley N 27245, modificada

por la Ley N 27958.

16. QU ES EL PROCESO PRESUPUESTARIO Y CULES SON

LAS NORMAS EN LAS QUE SE SUSTENTAN?

El proceso presupuestario comprende las fases de Programacin,

Formulacin,

Aprobacin, Ejecucin y Evaluacin del Presupuesto, de conformidad

con la Ley Marco de laAdministracin Financiera del Sector Pblico Ley N 28112. Dichas fases se encuentranreguladas genricamente

por el presente Ttulo y complementariamente por las Leyes

dePresupuesto del Sector Pblico y las Directivas que emita la

Direccin Nacional del Presupuesto Pblico.

El proceso presupuestario se sujeta al criterio de estabilidad,

concordante con las reglas y metas fiscales establecidas en el Marco

Macroeconmico Multianual a que se refiere la Ley de

Responsabilidad y Transparencia Fiscal - Ley N 27245, modificada por

la Ley N 27958

17. QU ES EL PRESUPUESTO DE COMPROMISO ANUAL (PCA),

CADA QU PERIODO SE PUEDEMODIFICAR?

La Direccin General de Presupuesto Pblico, en el marco de la

simplificacin de los procesos de administracin financiera del sector

pblico, con el objeto de fortalecer y agilizar la gestin del gasto

pblico a cargo de las Entidades del Gobierno Nacional, Regional y

Local, pone a disposicin la Programacin de Compromisos Anual

(PCA).

La PCA es un instrumento de programacin del gasto pblico de corto

plazo por toda fuente de financiamiento, que permite la constante

compatibilizacin de la programacin del presupuesto autorizado, con

el marco macroeconmico multianual, las reglas fiscales contenidas

en la Ley de Responsabilidad y Transparencia Fiscal y la capacidad de

financiamiento del ao fiscal respectivo, en un marco de disciplina,

prudencia y responsabilidad fiscal.

Você também pode gostar

- Formato Oferta de Compra VentaDocumento3 páginasFormato Oferta de Compra Ventadiana Ramirez50% (2)

- Estados Financieros DUOCDocumento7 páginasEstados Financieros DUOCManuelAlejandroGallegosVivarAinda não há avaliações

- Unidad 3 - ElasticidadDocumento56 páginasUnidad 3 - ElasticidadAlonso VillcasAinda não há avaliações

- Libro Caja y BancosDocumento6 páginasLibro Caja y BancosGianellaDiRossiMaria0% (1)

- El Procedimiento ContableDocumento6 páginasEl Procedimiento Contableang_alv_1993Ainda não há avaliações

- Excel Clarkson LumberDocumento8 páginasExcel Clarkson LumberJordany FarroñayAinda não há avaliações

- Ejercicios Sistema de Costeo 2Documento14 páginasEjercicios Sistema de Costeo 2Ximena Trueba100% (3)

- Planilla de DesicionesDocumento3 páginasPlanilla de Desicionesmirkala15100% (3)

- Situacion de MpymesDocumento31 páginasSituacion de MpymesZenón Martínez CruzAinda não há avaliações

- Economía GeneralDocumento8 páginasEconomía GeneralRaul EstupiñanAinda não há avaliações

- Informe de Control Interno IIDocumento30 páginasInforme de Control Interno IIAldo Quispe GutierrezAinda não há avaliações

- TDR Estadio PipDocumento11 páginasTDR Estadio Piprachs111Ainda não há avaliações

- Promesa de Compra Venta de Local ComercialDocumento5 páginasPromesa de Compra Venta de Local ComercialAlvaro CespedesAinda não há avaliações

- Laboratorio 1 de MicroDocumento4 páginasLaboratorio 1 de MicroExy Carolain Vásquez NavarroAinda não há avaliações

- Inversion, Depreciacion y AmortizacionDocumento6 páginasInversion, Depreciacion y AmortizacionHarvi Alexander VillamilAinda não há avaliações

- Edición Impresa Elsiglo 23-01-2016Documento12 páginasEdición Impresa Elsiglo 23-01-2016Pagina web Diario elsigloAinda não há avaliações

- Tablas Sap DetalleDocumento6 páginasTablas Sap DetalleAlfredoAinda não há avaliações

- Indicadores de AutonomíaDocumento2 páginasIndicadores de AutonomíaJose Arturo Nieves CornejoAinda não há avaliações

- Plan de Marketing Internacional de Servicios: Bar de Cerveza ArtesanalDocumento83 páginasPlan de Marketing Internacional de Servicios: Bar de Cerveza ArtesanalJuan Carlos Serrano RiveraAinda não há avaliações

- Sesion 5 - Problemas Sesión 8Documento3 páginasSesion 5 - Problemas Sesión 8alexeitoAinda não há avaliações

- Aplicaciones de Las EcuacionesDocumento4 páginasAplicaciones de Las EcuacionesEstefany VillanuevaAinda não há avaliações

- Taller CIF-COSTOSDocumento4 páginasTaller CIF-COSTOSKatherin VanegasAinda não há avaliações

- Carta InformativaDocumento3 páginasCarta InformativalrdeidaAinda não há avaliações

- Carta de Notificacion 20869 2010 JR CiDocumento2 páginasCarta de Notificacion 20869 2010 JR CiHuber Chavez CappaAinda não há avaliações

- 02 Ejercicios IS PDFDocumento1 página02 Ejercicios IS PDFLuz PacoAinda não há avaliações

- Exercici Deterioro Inmovilizado MaterialDocumento6 páginasExercici Deterioro Inmovilizado MaterialPanda OsitoAinda não há avaliações

- Tarea 2 ElsticidadesDocumento14 páginasTarea 2 ElsticidadesRICARDO ARCOS LUCEROAinda não há avaliações

- Conceptos de La Superintendencia FinancieraDocumento2 páginasConceptos de La Superintendencia FinancieraJuanAinda não há avaliações

- Anexo Noticias Fiscales 208 PDFDocumento26 páginasAnexo Noticias Fiscales 208 PDFCain DrachenblutAinda não há avaliações

- Guia Mateamtica FinancieraDocumento3 páginasGuia Mateamtica FinancieraJulio Cear TeranAinda não há avaliações