Você também pode gostar

- GUIA MACROECONOMÍA - II-Parcial - I Período 2018-1Documento14 páginasGUIA MACROECONOMÍA - II-Parcial - I Período 2018-1Bessy Castillo67% (3)

- Tarea 3 - Grupal IDocumento17 páginasTarea 3 - Grupal IJuana GutierrezAinda não há avaliações

- Auditoria estados financierosDocumento6 páginasAuditoria estados financieroslore_sv_1100% (3)

- Caso CerroAzulDocumento3 páginasCaso CerroAzulBrenda PárragaAinda não há avaliações

- La Valiuacion de Las SociedadesDocumento16 páginasLa Valiuacion de Las SociedadesXavier SmithAinda não há avaliações

- AcuerdoDocumento67 páginasAcuerdoXavier SmithAinda não há avaliações

- Acutran 1Documento2 páginasAcutran 1Xavier SmithAinda não há avaliações

- Blanqueo de Claves PIN y PILDocumento2 páginasBlanqueo de Claves PIN y PILXavier SmithAinda não há avaliações

- 23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Documento12 páginas23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Xavier SmithAinda não há avaliações

- Sustitucion de Patrocinio1Documento4 páginasSustitucion de Patrocinio1Xavier SmithAinda não há avaliações

- Testnio ContesDocumento8 páginasTestnio ContesXavier SmithAinda não há avaliações

- 23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Documento12 páginas23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Xavier SmithAinda não há avaliações

- Principio de La Realidad Econc3b3micaDocumento3 páginasPrincipio de La Realidad Econc3b3micaClaudia Natalia PortmanAinda não há avaliações

- Tabla Actos Por Codigo 2016Documento5 páginasTabla Actos Por Codigo 2016Xavier SmithAinda não há avaliações

- TP Curso A Distancia Velarde MiguelDocumento10 páginasTP Curso A Distancia Velarde MiguelXavier SmithAinda não há avaliações

- EFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CDocumento5 páginasEFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CXavier SmithAinda não há avaliações

- Vademecum TributarioDocumento42 páginasVademecum TributarioAlberto GutierrezAinda não há avaliações

- EFI 2014 - Tributario - Proc - Tributario - FALLO CAMARA PsergaDocumento6 páginasEFI 2014 - Tributario - Proc - Tributario - FALLO CAMARA PsergaXavier SmithAinda não há avaliações

- Tabla Indice 2012Documento31 páginasTabla Indice 2012Xavier SmithAinda não há avaliações

- Tarifas MediacionDocumento1 páginaTarifas MediacionXavier SmithAinda não há avaliações

- EFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CDocumento5 páginasEFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CXavier SmithAinda não há avaliações

- Incorporación de Los Herederos y Del Socio Fallecido - Favier Dubois & SpagnoloDocumento12 páginasIncorporación de Los Herederos y Del Socio Fallecido - Favier Dubois & SpagnoloXavier SmithAinda não há avaliações

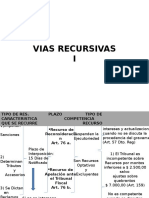

- 18 Procedimiento Fiscal Vias RecursivasDocumento17 páginas18 Procedimiento Fiscal Vias RecursivasXavier SmithAinda não há avaliações

- D030 Taller de Pract - ContractualDocumento4 páginasD030 Taller de Pract - ContractualXavier SmithAinda não há avaliações

- Ejercicio de Los Derechos Societarios...Documento4 páginasEjercicio de Los Derechos Societarios...Xavier SmithAinda não há avaliações

- Clausula Mariano OcampoDocumento1 páginaClausula Mariano OcampoXavier SmithAinda não há avaliações

- Ley 24417 ViolenciaDocumento2 páginasLey 24417 ViolenciaXavier SmithAinda não há avaliações

- Reclamos Ante La Justicia Laboral Por La Devolución de Impuesto A Las Ganancias RDocumento14 páginasReclamos Ante La Justicia Laboral Por La Devolución de Impuesto A Las Ganancias RXavier SmithAinda não há avaliações

- Ley Violencia GeneroDocumento13 páginasLey Violencia GeneroXavier SmithAinda não há avaliações

- AFIP - Administración Federal de Ingresos PúblicosDocumento2 páginasAFIP - Administración Federal de Ingresos PúblicosXavier SmithAinda não há avaliações

- El Impuesto de SellosDocumento6 páginasEl Impuesto de SellosXavier SmithAinda não há avaliações

- Sib GuatemalaDocumento19 páginasSib GuatemalaGaspar RaguexAinda não há avaliações

- Actividad 4 Sesión 4 - Requisitos de Elegibilidad de Instituciones Financieras ExtranjerasDocumento7 páginasActividad 4 Sesión 4 - Requisitos de Elegibilidad de Instituciones Financieras ExtranjerasClaudia MedinaAinda não há avaliações

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - PROCESO ESTRATÉGICO 1 - (GRUPO B21)Documento13 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - PROCESO ESTRATÉGICO 1 - (GRUPO B21)Olga DiazAinda não há avaliações

- Asientos Diario 1Documento1 páginaAsientos Diario 1Enrique GarciaAinda não há avaliações

- ACTA Constitucion de Sede SUCURSAL GIXDocumento6 páginasACTA Constitucion de Sede SUCURSAL GIXDoniamel Gonzalez RodriguezAinda não há avaliações

- Flujo Neto de EfectivoDocumento5 páginasFlujo Neto de EfectivoLuis Alfredo De la Cruz SalazarAinda não há avaliações

- Condiciones Particulares de PólizaDocumento9 páginasCondiciones Particulares de PólizaSeby2906Ainda não há avaliações

- Resumen del caso Enron: desde su fundación hasta su quiebraDocumento7 páginasResumen del caso Enron: desde su fundación hasta su quiebraMabel LinoAinda não há avaliações

- Vicerrectoría Académica: Escuela de Derecho Programa de AsignaturaDocumento142 páginasVicerrectoría Académica: Escuela de Derecho Programa de AsignaturaAna MéndezAinda não há avaliações

- Glosario de Terminos Economicos BasicosDocumento6 páginasGlosario de Terminos Economicos BasicosLorenaMoreiraAinda não há avaliações

- Factura electrónica de venta de combustible a empresa petroleraDocumento1 páginaFactura electrónica de venta de combustible a empresa petroleraCinthia NegronAinda não há avaliações

- Coopeagri Costa RicaDocumento3 páginasCoopeagri Costa RicaOxfam Intermón ElcheAinda não há avaliações

- Entrenos C07 2019 PDFDocumento20 páginasEntrenos C07 2019 PDFjosetf88Ainda não há avaliações

- Alquiler Anual - Maldonado - $ 13.000 en Mercado LibreDocumento3 páginasAlquiler Anual - Maldonado - $ 13.000 en Mercado LibreHalison AriasAinda não há avaliações

- Guia 1 GF8C PDFDocumento6 páginasGuia 1 GF8C PDFScharick Villamil0% (1)

- Certificado de Vigencia de PoderDocumento4 páginasCertificado de Vigencia de PoderKia MahiksinhoAinda não há avaliações

- ResumenDocumento3 páginasResumenManuel LuquesAinda não há avaliações

- Certificado de AccionesDocumento5 páginasCertificado de AccionesJheymel RomeroAinda não há avaliações

- Sport CenterDocumento19 páginasSport CenterIvánDuránAinda não há avaliações

- Bbva ActualizadaDocumento2 páginasBbva ActualizadaJaime OspinaAinda não há avaliações

- Teorã-A Matematica FinancieraDocumento69 páginasTeorã-A Matematica FinancieraChris B.Ainda não há avaliações

- P.M. RestrictivaDocumento3 páginasP.M. RestrictivaBill Steward Navarro UlloaAinda não há avaliações

- Caso Práctico 4. ResumenDocumento4 páginasCaso Práctico 4. ResumenlaatatararaAinda não há avaliações

- Tasacion Reglamentaria BDocumento9 páginasTasacion Reglamentaria BFABIO RAFFOAinda não há avaliações

- Caso Practico Guber II 10.07.2018Documento169 páginasCaso Practico Guber II 10.07.2018edgard100% (1)

- Definición y evolución del mantenimientoDocumento38 páginasDefinición y evolución del mantenimientoRafael Gustavo S. N100% (1)