Escolar Documentos

Profissional Documentos

Cultura Documentos

Costos ABC

Enviado por

MiKkOJDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Costos ABC

Enviado por

MiKkOJDireitos autorais:

Formatos disponíveis

Seminario Taller: Costos para la Toma de Decisiones

UNIVERSIDAD NACIONAL

JORGE BASADRE GROHMAN

FACULTAD DE CIENCIAS CONTABLES Y

FINANCIERAS

CURSO

: SEMINARIO TALLER

TEMA

: COSTOS BASADO EN ACTIVIDADES-ABC

DOCENTE

: C.P.C

ALUMNA

: Jennifer Quispe Marca

03-23812

Gimena Copa Vilca 03-23793

Javier Cerezo Mamani

03-23787

Elizabeth Mamani Vilca

0323836

Skayrit Vilca Maquera 03-23774

Judith Layme Anquise

03-23815

Rosa Len Mamani

03-23814

AO DE ESTUDIO

GRUPO

5to

B

TACNA PER

2007

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

INDICE

INTRODUCCION...........................................................................................................2

I

MARCO TEORICO................................................................................................3

A. ANTECEDENTES...............................................................................................3

B. DEFINICIONES VINCULADOS CON EL ABC...............................................4

II IMPLEMENTACION DE COSTOS BASADOS EN ACTIVIDADES............12

A.OBJETIVOS...........................................................................................................13

B.IMPORTANCIA......................................................................................................13

C.FINALIDAD............................................................................................................14

D.METODOLOGA...................................................................................................14

E.COMPARACIN DE LOS SISTEMAS DE COSTOS ABC, SISTEMA

TRADICIONAL Y COSTOS POR PROCESOS...................................................19

F.BENEFICIOS Y LIMITACIONES DE UN SISTEMA DE COSTEO ABC EN

LA EMPRESA............................................................................................................21

CASO PRCTICO........................................................................................................23

CONCLUSIONES.........................................................................................................28

BIBLIOGRAFIA...........................................................................................................29

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

INTRODUCCION

El ABC fue generado como un mtodo destinado a dar solucin a un problema que

tiene lugar en la mayora de las organizaciones que utilizan el sistema tradicional de

costeo, consiste ello en:

La incapacidad de reportar los costos de productos individuales a un nivel razonable

de exactitud.

La incapacidad de proporcionar retro-informacin til para la administracin de la

empresa a los efectos del control de las operaciones.

Por tales circunstancias, los directivos de las empresas que venden una variedad de

productos y servicios toman decisiones cruciales para la marcha de la organizacin,

como la determinacin de precios, la composicin de productos y la tecnologa de

procesos a aplicar, basndose en una informacin de costos notoriamente inexacta e

inadecuada.

Los sistemas tradicionales de costos basan el proceso de costeo en el producto. Los

costos se remiten al producto porque se presupone que cada elemento del producto

consume los recursos en proporcin al volumen producido. No existiendo una relacin

directa entre el volumen de produccin y el consumo de costos.

Al contrario de lo antes expresado, el Costeo Basado en Actividades basa el proceso

de costeo en las actividades; lo cual implica que los costos se rastrean de las

actividades a los productos, basndose para ello en la demanda de productos para

estas actividades durante el proceso de produccin. Por lo tanto, los atributos de las

actividades, tales como horas de tiempo de preparacin, o nmero de veces

involucrados, se utilizan como direccionadores para asignar los costos indirectos.

Como el nmero de la actividad mide los incrementos utilizados, el ABC permite captar

mejor los factores econmicos subyacentes a la operacin de la empresa, lo que

permite obtener costos de productos ms exactos.

Es por ello a travs del siguiente trabajo de investigacin, queremos dar a conocer el

grado de importancia de la aplicacin de los Costos ABC, abordando los siguientes

aspectos: Capitulo I: Antecedentes y definicin de trminos relacionados al Costeo

ABC, y en el Capitulo II: Implementacin del Costeo Basado en Actividades.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

COSTEO BASADO EN ACTIVIDADES

(ACTIVITY BASED COSTING)

I

MARCO TEORICO

A.

ANTECEDENTES

El costeo por actividades aparece a mediados de la dcada de los 80, sus

promotores: Cooper Robin y Kaplan Robert, determinando que el costo de los

productos debe comprender el costo de las actividades necesarias para fabricarlo

y venderlo y el costo de las materias primas.

El Mtodo de "Costos Basados en Actividades" (A.B.C.) mide el costo y

desempeo de las actividades, fundamentado en el uso de recursos, as como

organizando las relaciones de los responsables de los Centros de Costos, de las

diferentes actividades.

El Costeo Basado en Actividades, ABC Costing, es un procedimiento que propende

por la correcta relacin de los Costos Indirectos de Produccin y de los Gastos

Administrativos con un producto, servicio o actividad especficos, mediante una

adecuada identificacin de aquellas actividades o procesos de apoyo, la utilizacin

de bases de asignacin -driver- y su medicin razonable en cada uno de los

objetos o unidades de costeo.

El modelo ABC permite mayor exactitud en la asignacin de los costos de las

empresas y permite la visin de ellas por actividad, entendiendo por actividad

segn definicin dada en el texto de la maestra en Administracin de Empresas

del MG Jaime Humberto solano "es lo que hace una empresa, la forma en que los

tiempos se consume y las salidas de los procesos, es decir transformar recursos

(materiales, mano de obra, tecnologa) en salidas".

Otras ideas extradas de otros autores la sealan a la actividad como: La Actuacin

o conjunto de actuaciones que se realizan en la empresa para la obtencin de un

bien o servicio. Son el ncleo de acumulacin de los costos.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

B.

DEFINICIONES VINCULADOS CON EL ABC

1.

COSTEO BASADO EN ACTIVIDADES (ABC)

El costeo basado en actividades es un nuevo enfoque de los costos de la

empresa, que toma la informacin financiera y operacional existente y la

visualiza a travs de un modelo de actividades, permitiendo as analizar

mltiples visiones del negocio, segn las decisiones que la empresa debe

tomar.

Un mtodo de costeo, en el cual las actividades son los objetos primarios o

bsicos del costeo. ABC, mide costos y resultados de las Actividades y asigna

los costos de aquellas Actividades a otros objetos de costo, tales como

productos o clientes, basados en su uso o consumo de Actividades.

Este sistema permite la asignacin y distribucin de los diferentes costos

indirectos de acuerdo a las actividades realizadas, identificando el origen del

costo de la actividad, no slo para la produccin sino tambin para la

distribucin y venta, contribuyendo en la toma de decisiones sobre lneas de

productos, segmentos de mercado y relaciones con los clientes.

Los sistemas de costos basados en las actividades basan su fundamento en

que las distintas actividades que se desarrollan en la empresa son las que

consumen los recursos y las que originan los costos, no los productos, estos

slo demandan las actividades necesarias para su obtencin. La empresa

reorganiza la gestin de sus costos, asociando estos a sus actividades. El

costo del producto o servicio se obtiene como la suma de los costos de las

actividades que intervienen en el proceso.

El ABC mide el alcance, costo y desempeo de recursos, actividades y objetos

de costo. Los recursos son primero asignados a las actividades y luego estas

son asignadas a los objetos de costo segn su uso. Los recursos no cuestan,

cuestan las actividades que hago con ellos.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

2.

PRODUCTO

Cualquier bien o servicio que la empresa ofrece a la venta. Ejemplos: servicios

odontolgicos, mdicos, seguros, prstamos bancarios, componentes para

automviles, servicios de consultora, produccin y distribucin de gasolina,

pelculas, juegos de hockey, libros, etc. Cualquier otro bien o servicio generador

de ingresos.

3.

PROCESO

Se definen como "Toda la organizacin racional de instalaciones,

maquinaria, mano de obra, materia prima, energa y procedimientos para

conseguir el resultado final". Por ejemplo

Compras

Ventas

Finanzas

Personal

Planeacin

Investigacin y desarrollo, etc.

Las actividades y los procesos para ser operativos desde del punto de vista

de eficiencia, necesitan ser homogneos para medirlos en funciones

operativas de los productos.

4.

RECURSOS

Se considera como recursos, todo aquello que esta disponible en la

empresa para el desarrollo de sus actividades y que le permiten lograr

sus

fines.

Los Recursos de una organizacin se pueden clasificar en:

HUMANOS: Personal

MATERIALES:

Materiales

Directos,

tiles

de

oficina,

Herramientas, Repuestos, Lubricantes.

Equipos: Maquinarias, Equipos de Computacin.

INSTALACIONES: Edificios, Almacenes.

SERVICIOS: Agua, Energa Elctrica, Telfono, Internet.

Como se puede observar la clasificacin tradicional de materiales directos,

mano de obra directa y CIF para un sistema de costos ABC pierde su validez.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Los costos de los recursos se pueden clasificar en directos e indirectos con

respecto a cada actividad:

Directo: Aquel plenamente identificable con la actividad y asignable a ella de

forma econmicamente viable (medible).

Ejemplo: si la actividad de inspeccionar determinados materiales requiere 2

horas de MO y cada hora cuesta $3.000, a esta actividad se le deben asignar

$6.000. Los costos directos tales como materiales y mano de obra se pueden

asignar en forma directa al objeto de costo.

Indirecto: Aquel que es comn a varias actividades por lo cual es difcil de

identificar con una actividad especfica y medir el costo imputable a cada uno

en forma individual.

Ejemplo: espacio,

tecnologa, suministros, servicios pblicos,

seguros,

impuestos, etc. Para asignar los costos indirectos a las diferentes actividades

se deben seleccionar los inductores de costo ms apropiados analizando la

causalidad existente entre recurso y actividad

5.

ACTIVIDADES

Existen varias definiciones:

Son procesos o procedimientos que originan algn trabajo

Ejemplo: Departamento de cuentas por pagar:

Actividades:

Reunir y archivar las notas

Comprobar y contrastar las facturas con las notas de recibo de

mercancas

Introducir los datos al sistema

Distribuir los comprobantes por grupos

Realizar los traslados de comprobantes al departamento de

tesorera

Evento o transaccin que opera como promotor o inductor de costo, es

decir, que acta como factor causal en la incurrencia de costos en una

empresa.

Todo lo que implique accin

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Todo lo que consume recursos

Conjunto de tareas para producir algo

Parte de un proceso que tiene las siguientes caractersticas o

elementos:

Tiene una entrada: evento por fuera de la actividad y que acciona la

ejecucin de la actividad. Ejmo: recibir un pedido (evento) obliga a

entrar en accin (actividad) que genera un proceso productivo

(productos o servicios).

Tiene una salida: la accin implica producir algo (un producto, una

orden, una factura, una nmina, un cheque, un certificado, una

negociacin, etc.) para un cliente interno o externo.

Consume unos recursos: mano de obra, mquinas, sistemas de

informacin, infraestructura, capital, tierra, instalaciones, tecnologa.

O sea los factores de produccin empleados para realizar una

actividad.

Son un conjunto interrelacionado de operaciones o tareas propias de

una empresa que a su vez constituyen una cadena de valor que

conforman los procesos, los cuales utilizan unos recursos y los

transforman para obtener un producto o servicio.

Caractersticas

El ABC, tiene como soporte poderoso a las actividades y estas tienen

diversas caractersticas, que las convierten en herramientas de gestin de

gran eficacia.

Son generadores de costos. Las actividades a travs de los Inductores

de Costos son las que generan los costos en las organizaciones.

Son acciones. Una organizacin, busca estructurar coordinadamente

sus actividades, para lograr alcanzar las metas establecidas; para ello e

importante que tales metas sean comunicadas al nivel en que la puesta en

prctica o la accin deba ser realizada.

Obtienen costos ms exactos y precisos.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

El costo de procesar las rdenes de Compra, puede ser imputado a los

productos terminados, sobre la base del nmero de rdenes de Compra que

fueron necesarias para la fabricacin de un componente.

Facilitan la evaluacin de alternativas.

El uso de actividades permite establecer una evaluacin de las diversas

actividades, para determinar si se estn llevando a cabo de manera eficaz

en comparacin con alternativas internas o externas al negocio.

Orientan la Estrategia Corporativa. El conocimiento por la organizacin

de los fines estratgicos, permite establecer las actividades que van a lograr

tales fines.

Mejoran el apoyo ala Toma de Decisiones. El conocimiento de las

actividades del organizacin, brinda informacin, que resalta el efecto de una

serie de decisiones, en el consumo de actividades. Esto permite a los

gerentes a sustentar ms eficazmente sus decisiones respecto por ejemplo

a:

Determinar la mezcla de productos a fabricar

Fijar precios de venta de productos y Servicios

Desarrollar estrategias para hacer o comprar

Clasificacin de las actividades:

Si aaden o no aaden valor

a) Actividades que aaden valor: Son actividades necesarias para fabricar

el producto o prestar el servicio, o que la organizacin necesita para

desarrollar un adecuado funcionamiento y que el cliente esta dispuesto

a soporta su costo.

b) Actividades que no aaden valor: Son actividades que no son

necesarias para la fabricacin de productos o la prestacin de servicio.

*Por ejemplo; reproceso o almacenamiento

Actividades repetitivas o no: la repetitiva es la que hace la

organizacin sobre una base continua, estas se componen de una

entrada, una salida y un procedimiento. Tales actividades representan

un rea definida de contabilidad. La no repetitiva es aquella que ocurre

una vez especficamente para proyecto nicos y que con frecuencia

afectan a varios departamentos.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Su Contribucin al producto o Servicio

a)

Primaria: contribuye directamente a la misin de un

departamento o unidad organizativa. Ejemplo: disear o modificar

son dos actividades primarias de un departamento de ingeniera. Se

caracteriza por que su salida es utilizada por fuera de la organizacin

o por otra unidad dentro de la organizacin.

b)

Secundaria: apoya las actividades primarias de la

organizacin. Son actividades de carcter general que se convierten

en recursos que son consumidos por actividades primarias.

Ejemplos.

ACTIVIDADES

PRIMARIAS

ACTIVIDADES SECUNDARIAS

Llamadas

Negociacin de

Facturar

Entrevistas,

elaboracin de formatos.

Procesar

el

Traslado

materiales a estantes

producto.

Seleccionar

capacitar

y limpieza mquinas.

el

producto.

Preparacin

Anunciar

s de prstamo

al

cliente.

Operacione

prstamos.

nto de archivos

clientes actuales.

Mantenimie

Transporte

de producto terminado.

personal.

Su relacin con el producto

a) Actividades de Nivel Unitario: Son aquellas actividades que consumen

recursos derivados del volumen de produccin.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Por ejemplo: Materias primas, mano de obra directa, energa y otros

costos que se consumen en proporcin a las horas mquina por

ejemplo.

b) Actividades de Nivel Lote (Batch): Son aquellas actividades que

consumen recursos, derivados de la organizacin de la produccin.

Por ejemplo: Movimiento de materiales inspeccin, cambiar moldes en

una maquinaria.

c)

Actividades de Nivel de Sostenimiento del producto: Son aquellas

Actividades que se realizan como una necesidad para mantener la

fabricacin de cada diferente tipo de producto, que se derivan de la

mera existencia del producto o que se incurren para fabricar cierto tipo

de productos.

d) Actividades de Nivel de Sostenimiento de Planta o de Apoyo: Son las

actividades que se realizan para posibilitar los procesos de fabricacin

en general, es decir que apoyan al mantenimiento general del proceso

de fabricacin.

Por ejemplo: Administracin general, Direccin, Industria, Contabilidad,

Iluminacin de Planta, Recepcin de Materias Primas, Informacin de

Almacenaje o Destino, Limpieza de la Planta, Sistemas de Seguridad,

Mantenimiento general de edificios e Instalaciones.

ERARQUIA DE ACTIVIDADES Y DE COSTOS OPERATIVOS DE

PLANTA

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

ACTIVIDADES DE

NIVEL UNITARIO

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA

DEPRECIACIN MAQUINARIA

ENERGA ELCTRICA

ACTIVIDADES DE

NIVEL LOTE

PREPARACIN

MOVIMIENTO DE MATERIALES

INSPECCIN

ORDENES DE COMPRA

ACTIVIDADES DE

NIVEL SOST. PROD.

CAMBIOS EN LA INGENIERIA

INGENIERIA DE PRODUCTOS

MEJORA DE PRODUCTOS

ESPECIFICACIONES DEL PRODUCTO

GERENCIA DE PLANTA

ILUMINACIN

DEPRECIACIN DE EDIFICIOS

SISTEMA DE SEGURIDAD

ACTIVIDADES DE

NIVEL SOST. PLANTA

6.

-

a)

INDUCTORES DE COSTO (DRIVERS)

Un inductor es: Cualquier evento, circunstancia o condicin, que causa o

hace que suceda algo. Por ejemplo: un inductor de Costos, es un factor

que causa o hace que el costo cambie o varie.

Un inductor es lo que genera los costos.

Un inductor es cualquier factor que afecte a los costos.

Un inductor es: una medida que es representativa de capacidad y

habilidad.

Clasificacin de los inductores:

Los inductores se pueden clasificar en:

Inductor de recurso como: Una medida de la cantidad de

recursos consumidos por una actividad.

Un inductor de Recurso, es: la base de asignacin, que asigna los recursos

a los centros de Actividad o a las actividades.

Ejemplos de inductores de recursos para un departamento de venta sera:

RECURSOS

HUMANOS

EQUIPOS

INSTALACIONES

Costeo Basado en Actividades

INDUCTORES DE RECURSOS

Nmero de personas

Nmero de computadoras

Nmero de metros cuadrados

31

Seminario Taller: Costos para la Toma de Decisiones

Inductor de Actividad como: una medida de frecuencia e

intensidad de las demandas colocadas en Actividades por Objetos de Costo

(o por otras actividades). Se usa para asignar costos a Objetos de Costo.

Se debe tener un inductor de Actividad para cada actividad.

Ejemplos De Inductores De Actividad

ACTIVIDAD

Aprobar crditos

Resolver reclamos

Tramitar pedidos de clientes

Visitar clientes

Realizar pedido de materia prima

Recepcionar pedidos de matria

prima

Controlar calidad en la recepcin de

materias primas

Ensamblar partes o piezas de un

producto

Mantener maquinaria

Elaborar ofertas a clientes

Registrar transaccin contable

Preparar rdenes de produccin

INDUCTORES DE ACTIVIDAD

Nmero de crditos

Nmero de reclamos

Nmero de pedidos

Nmero de visitas

Nmero de pedidos

Nmero de pedidos

Nmero de recepciones

Nmero de piezas

Nmero de horas

Nmero de ofertas

Nmero de transacciones

Nmero de rdenes de produccin

ACTIVIDADES

DRIVERS

Compras

* # de compras

Recepcin de inventarios

* # de informes de recepcin

Ingeniera

* Horas de ingeniera,

* # empleados

Planeacin de la produccin

* # de ordenes de produccin

* Unidades de produccin

Produccin

* Tiempos de produccin

Control de calidad

* # de inspecciones

Administracin de personal

* # de empleados

Procesamiento de datos

* # de registros almacenados

* Horas hombre

Administracin de bodegas

* # de piezas, de materia prima

Contabilidad

* # de transacciones

Servicio al cliente

* # de clientes

Mercadeo

* # visitas a clientes

* # unidades vendidas

Transporte y distribucin

Costeo Basado en Actividades

* # de facturas

31

Seminario Taller: Costos para la Toma de Decisiones

Mantenimiento

* # de empleados

* horas de mantenimiento

Inductor de COSTO como: La base de la Actividad que explica

la manera en que un producto, servicio u otro Objeto de Costo, consume los

Recursos Indirectos de una organizacin.

Un inductor de Costo, es la relacin de causalidad que se busca entre la

actividad y el costo.

El factor cuya ocurrencia origina un costo. Brimson distingue al Inductor de

Costo de la medida de Actividad, sealando que: << la Medida de Actividad,

representa el factor por el cual los costos de un proceso

dado varan

mas directamente>>.

II

IMPLEMENTACION DE COSTOS BASADOS EN ACTIVIDADES

La implementacin del costeo ABC en la empresa, facilita encontrar

respuesta a

las

siguientes

interrogantes:

Cunto debe costar un producto proceso del negocio?

Cules son las actividades que no agregan valor pero si aportan

costos?

Si un canal de distribucin es rentable?

En que rea de la empresa se pueden reducir costos?

Si la empresa elimina un producto un cliente que no es rentable,

qu ahorro de costos tendr?

Si la empresa disminuye el precio de un producto para aumentar el

volumen de ventas, cul ser el impacto sobre el costo unitario y las

ganancias?

Los tres pilares de la Gerencia Estratgica de Costos:

-

Anlisis de la Cadena de valores del negocio

Anlisis del posicionamiento estratgico del negocio (Liderazgo en

costos/ Liderazgo por diferenciacin).

Anlisis de los causales de costos.

El Costeo ABC no reemplaza a la contabilidad; es una herramienta para la

toma de decisiones

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

A.

OBJETIVOS

Medir los costos de los recursos utilizados al desarrollar las actividades

en un negocio o entidad.

Describir y aplicar su desarrollo conceptual mostrando sus alcances en

la contabilidad gerencial.

Ser una medida de desempeo, que permita mejorar los objetivos de

satisfaccin y eliminar el desperdicio en actividades operativas.

Proporcionar

herramientas

para

la

planeacin

del

negocio,

determinacin de utilidades, control y reduccin de costos y toma de

decisiones estratgicas.

Es la asignacin de costos en forma ms racional para mejorar la

integridad del costo de los productos o servicios. Prev un enfrentamiento

ms cercano o igualacin de costos y sus beneficios, combinando la teora del

costo absorbente con la del costeo variable, ofreciendo algo ms innovador.

B.

IMPORTANCIA

Es un modelo gerencial y no un modelo

contable.

Los recursos son consumidos por las

actividades y estos a su vez son consumidos por los objetos de

costos(resultados).

Considera todos los costos y gastos

como recursos.

Muestra la empresa como conjunto de

actividades y/o procesos ms que como una jerarqua departamental.

Es una metodologa que asigna costos a

los productos o servicios con base en el consumo de actividades.

C.

FINALIDAD

Dentro de las ms utilitarias se pueden extractar

Producir informacin til para establecer el costo por

producto.

Obtencin de informacin sobre los costos por lneas de

produccin.

Anlisis ex-post de la rentabilidad.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Utilizar la informacin obtenida para establecer polticas de

toma de decisiones de la direccin.

Producir informacin que ayude en la gestin de los

procesos productivos.

D.

METODOLOGA

Su metodologa se basa en el tratamiento que se les da a los Gastos Indirectos

de Produccin (GIP) no fcilmente identificables como beneficios.

Muchos costos indirectos son fijos en el corto plazo, ABC toma la perspectiva

de largo plazo, reconociendo que en algn momento determinado estos costos

indirectos pueden ser modificados por lo tanto relevantes para la toma de

decisiones.

Las actividades tambin reciben el nombre de "transacciones", los conductores

de costos (cost drivers) son medidas del nmero de transacciones envueltas o

involucradas en una actividad en particular. Los productos de bajo volumen

usualmente causan ms transacciones por unidad de produccin, que los

productos de alto volumen, de igual manera los proceso de manufactura

altamente complejos tienen ms transacciones que los procesos ms simples.

Entonces si los costos son causados por el nmero de transacciones, las

asignaciones basadas en volumen, asignarn demasiados costos a productos

de alto volumen y bajos costos a productos de poca complejidad.

Anteriormente en la mayora de los centros de costos el nico factor de medida

para asignar los costos a los productos era usando factores en base a las

horas mquina u horas hombre, que pueden reflejar mejor las causas de los

costos en su ambiente especfico.

El costo ABC utiliza tanto la asignacin (cost drivers) basada en unidades,

como los usados por otras bases, tratando de producir una mayor precisin en

el costo de los productos.

1.

Principios Del Mtodo ABC

Las dos ideas fundamentales de las cuales parte la metodologa en cuestin

son:

1) Los productos no consumen costes sino actividades.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

2) Las actividades son las que realmente consumen recursos. Los costes son

la expresin cuantificada de los recursos consumidos por las actividades.

De ello se deriva, en primer lugar, que la gestin de los costes se deber

centrar, principalmente, en las actividades que los originan, llevando a que

la gestin ptima de las mismas generen la reduccin de los costes que de

ellas se derivan.

En segundo lugar, debe establecerse una relacin causa/efecto entre las

actividades y los productos o servicios. De ello se deriva que a mayor

consumo de actividades corresponde la imputacin de mayores costes y

viceversa.

Por ltimo, y en tercer lugar, tenemos la mayor objetividad en la asignacin

de los costes, resultante ello de conocer los recursos consumidos en cada

actividad. Por lo tanto, la imputacin al producto o servicio ser en funcin

de las actividades que haya producido o consumido.

El ABC concede la posibilidad de analizar la informacin no sobre los costes

que se les ha imputado en funcin de un determinado criterio, sino para

detectar aquellos trabajos innecesarios que deben ser origen de reduccin e

incluso de eliminacin.

2.

Etapas

Etapa 1: Definicin de actividades

La primera etapa, consiste en definir aquellas actividades que la empresa

realiz en el perodo elegido. Esta definicin pasa por identificar aquellas

actividades que consumieron los recursos que la empresa utiliz en el perodo,

de forma tal que el total de recursos consumidos pueda ser vinculado con las

actividades definidas. Esta vinculacin es fundamental en esta concepcin, y

debe ser tenida en cuenta en todo momento. Dado que el ABC plantea un

costeo integral hacia las actividades (salvo por los costos directos de

productos), es fundamental tener presente al definir las mismas, que todos los

gastos o costos incurridos, deben tener una relacin directa con el desempeo

de alguna o algunas actividades.

Etapa 2: Definicin de Elementos de costo

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

La definicin de los Elementos de costo, es una etapa que puede llevarse a

cabo antes de la definicin de las actividades, y completarse durante o en

forma posterior a la misma.

Los elementos de costo son, a efectos del ABC, agrupaciones de los costos en

que incurre la empresa, clasificados de acuerdo a su naturaleza. Un Elemento

de costo intenta representar uno de los tantos recursos con los que cuenta la

empresa en el desarrollo de sus actividades. Este agrupamiento permite por un

lado, una asignacin ms sencilla de costos a actividades, ya que se asignan

costos de similar origen o naturaleza utilizando las mismas unidades de

asignacin; y por otro lado, permite manejar los anlisis posteriores a un nivel

de detalle relevante.

De esta forma, todos los costos sern agrupados en distintas categoras o

Elementos de costo, y cada categora ser considerada dentro de cada sector

como un solo tipo de costo a efectos de su asignacin a las actividades que

desempea el mismo.

Los elementos de costo ms tpicos son los siguientes:

Materias

primas

materiales:

Incluye

materias

primas

materiales

incorporados directamente al producto.

Mano obra directa: Incluye la mano de obra de fbrica que puede ser asignada

directamente a productos de acuerdo a relaciones tcnicas preestablecidas.

Mano de obra indirecta: Incluye todos los gastos incurridos por la organizacin

en el perodo de referencia, en relacin con sus recursos humanos, excepto la

mano de obra directa (sueldos y jornales, cargas sociales, gratificaciones,

gastos de capacitacin, gastos de comedor, etc.).

Servicios de terceros: Agrupa todos los gastos devengados en contrapartida del

servicio o asesoramiento recibido de una entidad o de personas ajenas a la

empresa (servicios de abogados, consultores, mdicos, etc.).

Edificios e instalaciones: Representa el consumo de los recursos edilicios y de

instalaciones con que cuenta la empresa como infraestructura para el

desarrollo

de

sus

actividades

(amortizaciones,

seguros,

gastos

de

mantenimiento de edificios y dems instalaciones).

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Equipos: Refleja los gastos devengados en relacin con el uso de los equipos

con que cuenta cada sector de la empresa para el desempeo de sus

actividades (amortizacin, seguros, gastos de mantenimiento de equipos de

fbrica, computacin, etc.).

Publicidad y gastos de venta: Gastos relacionados con el manejo de campaas

publicitarias, promociones, atenciones a clientes, etc.

Gastos de administracin: Categora residual cuyos componentes individuales

no se consideran relevantes a efectos del anlisis.

Etapa 3: Trazado o asignacin de costos a las actividades

Definidas en las dos etapas anteriores, las actividades y los costos globales

que las mismas consumieron, agrupados por Elementos de costos, podemos

iniciar en forma ms concreta el proceso de costeo.

La tarea para cada sector en particular y para la empresa en general, consiste

en determinar en forma aproximada, que proporcin de cada recurso o

Elemento de costo ha consumido cada una de las actividades desarrolladas en

el perodo considerado. Es para ello necesario que aquellas personas

directamente involucradas o conocedoras de la forma en que se llevan a cabo

las actividades, identifiquen las medidas ms adecuadas de consumo para

cada Elemento de costo. Debe identificarse cmo los distintos recursos con

que cuenta la organizacin se han volcado o han sido consumidos en la

ejecucin de las distintas actividades que la misma desarroll en el perodo.

Etapa 4: Trazado o asignacin de costos a los productos u otras visiones

de la empresa.

La etapa final del proceso de costeo por actividades, consiste precisamente en

asignar los costos de las mismas a los productos, tipo de clientes, canales de

distribucin, etc.

Esta asignacin de costos debe hacerse, como resulta lgico, a travs de la

identificacin de medidas de consumo adecuadas, a efectos de determinar qu

monto de los recursos volcados al desarrollo de cada actividad, sirvi para

soportar cada producto.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

A esas medidas se les suele denominar "factores de trazado" o "factores de

asociacin", tratando de distinguirlas de los criterios ms o menos simplistas o

arbitrarios adoptados generalmente para la distribucin de costos indirectos a

productos (volumen, hs. mano de obra, hs. mquina, etc.).

La idea central del ABC es que todas las actividades se desarrollan para

soportar en alguna parte del proceso, el desarrollo de los productos. Es por ello

que discriminar los costos en funcin de "qu" los genera, y no "dnde" se

generan (centros de costo), permite identificar en forma ms precisa las

medidas de consumo de los costos por parte de los productos, y evitar de esa

forma la adopcin de criterios arbitrarios que sirven para distribuir a productos

el monto de los gastos generales.

Los factores de trazado deben incorporar el conocimiento de quienes

desarrollan las actividades en cada sector de la empresa y conocen por lo tanto

cul es la complejidad que cada producto agrega a la ejecucin de esa

actividad.

Finalmente, luego de haber determinado el costo de actividades imputables a

cada lnea de producto (u otro objeto de costo), deben ser asignados los costos

directos, tales como materia prima, material de empaque, mano de obra

directa, y otros gastos directamente vinculados con determinada lnea. Para

estos gastos el ABC no ofrece una solucin adicional a la de los sistemas

tradicionales, ya que los mismos no pasan por actividades

3.

Establecimiento del mtodo ABC

Definir objetos de costo, actividades clave, recursos y causantes de costo

relacionados. Definir actividades que apoyan beneficios (out puts) como

causa de esas actividades.

Desarrollar un diagrama basado en procesos que represente el flujo de

actividades, los recursos y la relacin entre ellos. Definir la vinculacin entre

actividades y beneficios (out puts)

Recopilar datos pertinentes que se refieren a costos y flujo fsico de las

unidades del causante de costo entre recursos y actividades. Desarrollar los

costos de las actividades.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Calcular e interpretarla nueva informacin basada en actividades. La

administracin ahora dispone de informacin de costos ms exacta para la

planeacin y la toma de decisiones.

En el proceso analtico de definir actividades y sus vnculos, los gerentes se

ayudan a evaluar y reducir los costos de las estrategias.

4.

Aplicaciones del ABC

Involucrarse en el anlisis de actividades, identificarlas y describirlas,

determinando como, que datos operacionales reflejan su mejor actuacin y que

valor tiene la actividad para la organizacin.

El proceso de asignacin de costos de las actividades a cada objeto de costos

usando "cost drivers" apropiados que se puedan medir cuantitativamente.

Los costos por una actividad se convierten en "pool" de costos y el "cost driver"

es usado para asignar los costos a los productos o servicios.

E.

COMPARACIN DE LOS SISTEMAS DE COSTOS ABC, SISTEMA

TRADICIONAL Y COSTOS POR PROCESOS.

COSTO TRADICIONAL

COSTO BASADO EN ACTIVIDADES

Divide los gastos de la organizacin

Los costos de administracin y ventas son

en costos de fabricacin, los cuales

llevados a los productos.

son llevados a los productos en gastos

de administracin y ventas, los cuales

son gastos del periodo.

Utiliza normalmente apenas un criterio Los gastos de los centros de costos son

de asignacin de los costos indirectos

llevados a las actividades del

a los centros de costos, el cual

Departamento, los cuales son entonces

generalmente no es revisado con

asociados directamente a los productos.

frecuencia.

Utiliza normalmente apenas criterio de Utiliza varios factores de asociacin,

distribucin de los costos de

buscando obtener el costo ms real y

fabricacin a los productos,

preciso posible.

generalmente horas hombre, horas

mquina trabajadas o volmenes

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

producidos.

Facilita una visin departamental de

Facilita una visin de los costos a travs de

los costos de la empresa, dificultando

las actividades, haciendo posible

las acciones de reduccin de costos.

direccionar mejor las acciones en donde

los recursos de la empresa son realmente

consumidos.

Las diferencias ms significativas son en el Costo por procesos son:

a. El sistema de costeo por procesos es usado en industrias donde los

productos finales son mas o menos idnticos, en el costeo ABC se puede

aplicar a cualquier tipo de productos.

b. El sistema de costeo por proceso se presume el costo como el promedio

de todas las unidades producidas durante el perodo, en los costos ABC,

el costo es asignado a cada departamento de produccin por el valor

agregado de las actividades al final de la produccin.

c. Un sistema de costeo por procesos se usa para computar los costos de

un producto para una masa o un sistema de produccin corriente, el ABC

se basa en

las actividades para realizar los procesos en forma

secuencial y simultanea.

d. En el sistema de costeo por procesos los costos del producto pueden ser

determinados al sumar los costos unitarios promedio para cada

operacin peridicamente, en un sistema de costeo ABC, el resultado es

el costo unitario de costos generales de produccin. Aadiendo este

coste al unitario por materiales y por mano de obra directa, se obtiene el

costo unitario de produccin.

e. En el costeo por procesos la produccin completada del ltimo

departamento se transfiere al inventario de productos terminados,

mientras que en el ABC se deben agrupar los costos de las actividades

de acuerdo a su nivel de causalidad.

f.

El procedimiento de acumulacin de costos por procesos sigue el flujo de

produccin, las cuentas de control se establecen para cada proceso y los

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

costos directos y gastos generales de fabricacin se destinan a cada

proceso, en el ABC los factores de asignacin, estn relacionados con

las etapas frente a su diseo y operatividad de forma directa, con la

eleccin de pools de costos, la seleccin de medios de distribucin de los

costos generales a los pools de costos y la eleccin de un cost-drivers

para cada pool de costo.

En el costeo por procesos el costo es transferido de proceso a proceso y llega a ser

acumulativo como procedimiento de produccin y la adicin de los costos del ltimo

departamento determina el costo total. En el modelo ABC se asigna primero el costo a

las actividades y luego a los productos, llegando a una mayor precisin en la

imputacin ya que total de costos generales asignados de esta forma se divide por el

nmero de unidades producidas.

F.

1.

BENEFICIOS Y LIMITACIONES DE UN SISTEMA DE COSTEO ABC

EN LA EMPRESA

Beneficios

Costos ms exactos de los productos permiten mejores decisiones

estratgicas relacionadas con:

- Determinar el precio del producto.

- Combinar productos.

- Elaborar compras.

- Invertir en investigacin y desarrollo.

Mayor visin sobre las actividades realizadas (debido a que ABC traza el

mapa de las actividades y remite los costos a las mismas) le permite a una

empresa:

- Concentrarse ms en la gestin de las actividades, tal como mejorar la

eficiencia de las actividades de alto costo

- Identificar y reducir las actividades que no proporcionan valor agregado

Facilita el costeo justo por lnea de produccin, particularmente donde son

significativos los costos generales no relacionados con el volumen.

Analiza otros objetos del costo adems de los productos.

Indica inequvocamente los costos variables a largo plazo del producto.

Produce medidas financieras y no financieras, que sirven para la gestin

de costos y para la evaluacin del rendimiento operacional.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Ayuda a la identificacin y comportamiento de costos y de esta forma tiene

el potencial para mejorar la estimacin de costos.

2.

Limitaciones

Existe poca evidencia que su implementacin mejore la rentabilidad

corporativa.

No se conocen consecuencias en cuanto al comportamiento humano y

organizacional.

La informacin obtenida es histrica.

La seleccin de cost-drivers y costos comunes a varias actividades no se

encuentran satisfactoriamente resueltos.

El ABC no es un sistema de finalidad genrica cuyos outputs son

adecuados sin juicios cualitativos.

En las reas de control y medida, sus implicaciones todava son inciertas

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

CASO PRCTICO

Ejemplo del proceso de Costeo Basado en Actividades

Objetivo de costo: Productos

Etapa 1: Identificacin de actividades ejecutadas

El Departamento de Control de Calidad de un Laboratorio de medicamentos ha

identificado las siguientes actividades:

Efectuar ensayos sobre materia prima

Efectuar ensayos sobre PI y PT

Coordinar programa de calidad

Reprocesar lotes

Administrar personal del departamento

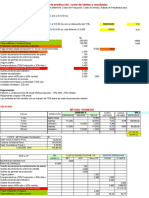

Etapa 2: Agrupamiento de rubros de gasto contable por Elementos de Costos

La Contabilidad por centro de costos aporta los gastos del centro Control de Calidad

para el perodo definido. Dichos rubros contables de gastos son agrupados en

Elementos de Costos, representando cada uno de ellos los recursos que tuvo a su

disposicin el departamento para la ejecucin de sus actividades. La sumatoria de los

gastos imputados en cada cuenta determinan el monto de cada Elemento de Costo en

el perodo.

Cuenta

Salarios

Jornales

Cargas Sociales

Mats.

Consumo

equipos

Comunicaciones

Papelera y tiles

Agua y energa

Amortizacin

edificios

Amortizacin

equipos

Seguros

Total costo del

depto.

Costo

total

(miles

US$)

Elemento de costo

Mano

obra

500

x

100

x

300

x

100

150

50

300

200

de Edificios Agua

energa

Costeo Basado en Actividades

de

x

x

x

x

x

400

100

2,200

y Equipos Gastos

adm.

x

900

x

250

300

x

550

200

31

Seminario Taller: Costos para la Toma de Decisiones

Etapa 3: Trazado o asignacin de costos a las actividades

El responsable del departamento determina las medidas de trazado ms adecuadas y

surgen los porcentajes definitivos de asignacin de cada Elemento de Costo a cada

Actividad.

Factor

trazado

Elemento de Costo

Mano de Edificios

Agua y

obra

energa

de %

Mts.

Estimacin

ponderado

consumo

hs. MO (1)

Equipos Gastos

Adm.

Costo

(2)

equipos

ensayo

Actividad

Efectuar ensayos sobre

materia prima

Efectuar ensayos sobre PI

y PT

Coordinar programa de

calidad

Reprocesar lotes

Administrar personal del

depto.

Total

10%

30%

40%

40%

18%

33%

50%

50%

40%

15%

17%

5%

0%

0%

30%

27%

13%

10%

5%

10%

0%

20%

0%

15%

23%

100%

100%

100%

100%

100%

(1) Trazado de Mano de Obra a las Actividades

Factor de trazado

Actividad

Efectuar ensayos sobre materia

prima

Efectuar ensayos sobre PI y PT

Coordinar programa de calidad

Reprocesar lotes

Administrar personal del depto.

Total

Encargad Asistentes

o

Horas

Horas

trabajadas trabajadas

en un mes En un mes

% No

ponderado

ponderado

hs. MO (a)

hs. MO (b)

60

15%

10%

50

50

60

40

200

100

0

40

0

200

38%

13%

25%

10%

100%

33%

17%

27%

13%

100%

(a) Horas totales por actividad sobre total de horas trabajadas en el mes (400 horas).

(b) El salario del encargado es 2 veces el de los asistentes.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

(2) Trazado de gastos de administracin a las actividades

Papelera y tiles

Factor de Documentos

trazado

ensayos

Actividad

o reprocesos

Efectuar

ensayos

sobre

40%

materia prima

Efectuar ensayos sobre PI y

30%

PT

Coordinar programa de calidad

0%

Reprocesar lotes

30%

Administrar personal del depto.

0%

Total

100%

Comunicaciones % ponderado

por

de Estimacin no. costo de cada

llamadas diarias concepto

10%

18%

10%

15%

40%

10%

30%

100%

30%

15%

23%

100%

Como puede observarse, el Elemento de Costo Gastos de Administracin al ser una

categora residual, puede requerir su apertura por los conceptos de costos ms

relevantes que lo integran, de forma tal de asignar cada uno de ellos por separado, y

determinar finalmente el porcentaje de asignacin del total del Elemento a cada

actividad.

Finalmente, aplicando al costo incurrido en el perodo en relacin a cada Elemento de

Costo, determinamos el costo atribuible a cada Actividad del departamento (en miles

de U$S).

Actividades

Elementos de

costo

Mano de Edificios Agua y Equipo Gasto Costo

obra

energa s

s Adm. actividad

(miles

US$)

sobre

90

75

120

220

35

540

Efectuar ensayos

materia prima

Efectuar ensayos sobre PI

y PT

Coordinar programa de

calidad

Reprocesar lotes

Administrar personal del

depto.

Total por Elemento de

Costo

Costeo Basado en Actividades

300

125

150

220

30

825

150

12.5

60

223

240

120

25

12.5

30

0

110

0

30

45

435

178

900

250

300

550

200

2,200

31

Seminario Taller: Costos para la Toma de Decisiones

Nota: Al presentar los nmeros sin decimales, surgen, en algunos casos, diferencias

de redondeo.

Por ejemplo, el costo de mano de obra de la actividad Efectuar ensayos sobre MP

resulta de multiplicar el total del elemento de costo en el perodo (US$ 900 mil), por el

porcentaje que es consumido por esta actividad (10%).

Etapa 4: Trazado de costos de Actividades a Productos

Los responsables del departamento han determinado los siguientes factores como las

medidas ms adecuadas para asignar los costos de Actividades a Productos:

Factor

de

Productos

trazado

Actividades

o asociacin Jarabe

Analgsico Vitaminas Total

Efectuar ensayos sobre Litros

75,0

120,00

30,00

225,00

materia prima

00

0

0

0

Efectuar ensayos sobre No. de lotes

7

40

30

1,45

PI y PT

50

0

0

0

Coordinar programa de Litros

75,0

120,00

30,00

225,00

calidad

00

0

0

0

Analizar devoluciones de No.

2

2

70

clientes

devoluciones 30

0

0

Administrar personal del Hs. MOD

3

2

10

depto.

50

0

0

0

En funcin de las cantidades determinadas para cada factor de asociacin en el

perodo elegido para el anlisis, se determinan los siguientes porcentajes de

asignacin de costo de cada Actividad a cada Producto:

Factor

de

trazado

o asociacin Jarabe

sobre Litros

33%

Actividades

Efectuar ensayos

materia prima

Efectuar ensayos sobre PI No. de lotes

y PT

Coordinar programa de Litros

calidad

Analizar devoluciones de No.

clientes

devoluciones

Administrar personal del Hs. hombre

depto.

Costeo Basado en Actividades

Productos

Analgsico Vitaminas Total

53%

13%

100%

52%

28%

21%

100%

33%

53%

13%

100%

43%

29%

29%

100%

50%

30%

20%

100%

31

Seminario Taller: Costos para la Toma de Decisiones

Aplicando los porcentajes determinados, al costo de cada Actividad (determinado en la

etapa anterior), se obtiene la contribucin al costo de cada Producto, de cada una de

las Actividades del departamento (en miles de US$):

Actividades

Costo

Efectuar ensayos sobre 540

materia prima

Efectuar ensayos sobre PI 825

y PT

Coordinar programa de 223

calidad

Analizar devoluciones de 435

clientes

Administrar personal del 178

depto.

Total

2,200

Jarabe

0

7

4

6

9

6

Productos

Analgsico Vitaminas Total

18

28

7 540

8

2

42

22

17 825

8

1

7

11

3 223

9

0

18

12

12 435

4

4

8

5

3 178

3

6

95

81

43 2,200

2

2

CONCLUSIONES

El sistema de costeo ABC es mas que una Herramienta para gestionar

adecuadamente los recursos y actividades para la ejecucin de un objetivo

empresarial, su informacin es vital para la toma de decisiones por todos los entes

organizativos y se utiliza para analizar el costeo de productos y servicios, para

analizar procesos, evaluacin de gerencia, seguimiento de utilidades y para

efectuar una administracin basada en el valor.

Con el ABC se ponen de manifiesto los efectos de las fallas de calidad

permitiendo a la empresa enfocar la reduccin de estos costos ocultos.

El ABC permite mejorar la percepcin en la causa de los costos.

La tradicional contabilidad de costos mide lo que cuesta hacer una

tarea, mientras que la contabilidad basada en la actividad, registra adems el

costo de no hacer, como el costo de perodo de indisponibilidad de mquina, de

espera de una herramienta, de inventario, de reprocesado, etc.. Estos costos de no

hacer frecuentemente igualan y a veces exceden a los costos de hacer.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

Como conclusin final se debe tener en cuenta que el sistema de

costos basado en las actividades se instaura como una filosofa de gestin

empresarial, en la cual deben participar todos los individuos que conformen la

empresa, desde los obreros y trabajadores de la planta, hasta los ms altos

directivos, ya que al tener cubiertos todos los sectores productivos, se lleva a la

empresa a conseguir ventajas competitivas y comparativas frente a las entidades

que ejercen su misma actividad.

Costeo Basado en Actividades

31

Seminario Taller: Costos para la Toma de Decisiones

BIBLIOGRAFIA

LIBROS CONSULTADOS

MS. Pedro Alberto Bellido Sanchez, Costo Basado en

Actividades, Edicin 2003, Instituto de Investigacin El Pacfico.

PAGINAS WEB CONSULTADAS

http://www.gestiopolis.com/canales/financiera/articulos/no

%206/abc.htm

ns/fin/44/contacosto.htm

http://www.cdi.org.pe/tema_costosabc.htm

http://www.gestiopolis.com/canales/financiera/articulos/43/activid

ades.htm

http://www.monografias.com/trabajos15/abc-costos/abccostos.shtml#ABM

Costeo Basado en Actividades

31

Você também pode gostar

- Costos y Presupuesto de MantenimientoDocumento79 páginasCostos y Presupuesto de MantenimientoGino Chavez ValenciaAinda não há avaliações

- PERICIADocumento40 páginasPERICIAMiKkOJAinda não há avaliações

- Tesina TunaDocumento117 páginasTesina Tunawinny_446_309326023Ainda não há avaliações

- 10 Estados FinancierosDocumento56 páginas10 Estados FinancierosJuan A. Ramos Rojas100% (1)

- TomfdfDocumento19 páginasTomfdfAlx Bart0% (1)

- Problemas Propuestos PROYECTOS INDUSTRIALESDocumento7 páginasProblemas Propuestos PROYECTOS INDUSTRIALESLuis Fernando B.Ainda não há avaliações

- Nuevo Rus PDFDocumento6 páginasNuevo Rus PDFMiKkOJAinda não há avaliações

- Nia 400 499Documento20 páginasNia 400 499MiKkOJAinda não há avaliações

- Inventarios o Mercancias en ConsignacionDocumento3 páginasInventarios o Mercancias en ConsignacionMiKkOJAinda não há avaliações

- El Talentonuncaessuficiente Cap 5y6Documento8 páginasEl Talentonuncaessuficiente Cap 5y6MiKkOJAinda não há avaliações

- La Ley Del MagnetismoDocumento5 páginasLa Ley Del MagnetismoMiKkOJAinda não há avaliações

- Carpeta de Recuperación de MatemáticaDocumento11 páginasCarpeta de Recuperación de MatemáticaAbdel CiroAinda não há avaliações

- Conta Impri 2Documento10 páginasConta Impri 2ElizaJaraEncaAinda não há avaliações

- Examen Administracion Financiera 2Documento4 páginasExamen Administracion Financiera 2andrehacamAinda não há avaliações

- Tarea 2 Contabilidad 3Documento8 páginasTarea 2 Contabilidad 3angelo reyesAinda não há avaliações

- S04.s1 - Tarea 4Documento2 páginasS04.s1 - Tarea 4RONALD CHAVEZ CREATIVE PERUAinda não há avaliações

- TEORÍA DEL CONSUMIDOR (Problemas)Documento9 páginasTEORÍA DEL CONSUMIDOR (Problemas)Ashley Velez IIAinda não há avaliações

- Casos de EstudioDocumento6 páginasCasos de EstudioclaraAinda não há avaliações

- 4 Errores Que Deberías Evitar Al Calcular Las Bonificaciones AnualesDocumento4 páginas4 Errores Que Deberías Evitar Al Calcular Las Bonificaciones AnualesAnabel Luciano AnguloAinda não há avaliações

- Act5 Quiz1Documento5 páginasAct5 Quiz1Raymond KempAinda não há avaliações

- Ensayo de Macroeconomía-2Documento5 páginasEnsayo de Macroeconomía-2Cecilia Ascencio lopezAinda não há avaliações

- Examen de Proyectos Tema 3Documento2 páginasExamen de Proyectos Tema 3JennyAinda não há avaliações

- PracticaDocumento5 páginasPracticaJimena QuispeAinda não há avaliações

- Estudio de MercadoDocumento62 páginasEstudio de MercadoSandra Paola Urpeque ChepeAinda não há avaliações

- Matriz PeyeaDocumento2 páginasMatriz PeyeaAnai FernándezAinda não há avaliações

- Proyecto X Parte 2Documento8 páginasProyecto X Parte 2Lobuno GamerAinda não há avaliações

- Economia TrabajofinalDocumento15 páginasEconomia TrabajofinalGrismelda EcheAinda não há avaliações

- Caso Practico: Unidad 1: Docente: Jorge Oliverio Suaza Arcila Asignatura: Régimen Fiscal de La EmpresaDocumento2 páginasCaso Practico: Unidad 1: Docente: Jorge Oliverio Suaza Arcila Asignatura: Régimen Fiscal de La EmpresaJessyca Hortua BriceñoAinda não há avaliações

- Economia General XXXDocumento13 páginasEconomia General XXXÄngel VelardeAinda não há avaliações

- Contabilidad Iii - Cuestionario (Segundo Parcial)Documento6 páginasContabilidad Iii - Cuestionario (Segundo Parcial)Daniel SandovalAinda não há avaliações

- Plan Marketing Hawaiian TropicDocumento6 páginasPlan Marketing Hawaiian TropicEJECUTIVO_1Ainda não há avaliações

- Exposicion Mercados DerivadosDocumento35 páginasExposicion Mercados DerivadosCesar Jeanpierre Ascencios AngelesAinda não há avaliações

- COMERCIALIZACIÓN - Primera ParteDocumento25 páginasCOMERCIALIZACIÓN - Primera ParteValentina FerrariAinda não há avaliações

- ES7 U3 Natalie TachoiresDocumento9 páginasES7 U3 Natalie TachoiresnatalieAinda não há avaliações

- Métodos de Selección de Ideas Por PonderaciónDocumento19 páginasMétodos de Selección de Ideas Por PonderaciónMariam MorilloAinda não há avaliações

- Imagenes Cap 4Documento9 páginasImagenes Cap 4Enrique Hernandez PalomaresAinda não há avaliações