Você também pode gostar

- Historia de La ContabilidadDocumento10 páginasHistoria de La ContabilidadDeysi Chachaue Quispe100% (1)

- Herramientas de contabilidad financiera intermedia y de inversiónNo EverandHerramientas de contabilidad financiera intermedia y de inversiónAinda não há avaliações

- Ensayo Historia de La Contabilidad U.VDocumento6 páginasEnsayo Historia de La Contabilidad U.VJulietha LievanoAinda não há avaliações

- Evolucion de La Contabilidad FinalDocumento10 páginasEvolucion de La Contabilidad FinalDiana MedinaAinda não há avaliações

- Matemáticas financieras: Conceptos y problemas. Primera ediciónNo EverandMatemáticas financieras: Conceptos y problemas. Primera ediciónNota: 5 de 5 estrelas5/5 (1)

- Sistemas ContablesDocumento16 páginasSistemas Contablespaomer25Ainda não há avaliações

- Teoría del control: Control, SCI & AuditoríaNo EverandTeoría del control: Control, SCI & AuditoríaAinda não há avaliações

- Registros ContablesDocumento15 páginasRegistros Contablescluna1982100% (1)

- Historia de La ContabilidadDocumento40 páginasHistoria de La ContabilidadDaniela Cañas Leyton75% (4)

- Plan de Cuentas bajo NIF: Grupo 2: Prácticas de gobernanza contable en las PYMENo EverandPlan de Cuentas bajo NIF: Grupo 2: Prácticas de gobernanza contable en las PYMEAinda não há avaliações

- Tipos de Pólizas ContablesDocumento3 páginasTipos de Pólizas Contablescp.selena.ramirez50% (2)

- Origen de La ContabilidadDocumento16 páginasOrigen de La ContabilidadrodriguezAinda não há avaliações

- Evolucion de La ContabilidadDocumento6 páginasEvolucion de La ContabilidadMartin Manso100% (1)

- Asientos de AjusteDocumento14 páginasAsientos de AjusteRuben Benitez Gonzalez100% (1)

- El Proceso ContableDocumento6 páginasEl Proceso ContableAzul220365Ainda não há avaliações

- Ensayo Factura Electronica Periodo 3 Impuesto LLDocumento9 páginasEnsayo Factura Electronica Periodo 3 Impuesto LLKatherine BastidasAinda não há avaliações

- Proceso Contable y Sistema ContableDocumento61 páginasProceso Contable y Sistema ContableKaren Rojas JimenezAinda não há avaliações

- La Epistemologia y La Ciencia ContableDocumento10 páginasLa Epistemologia y La Ciencia ContableMegamFOxAinda não há avaliações

- Manual de Politicas Contables Niif PymesDocumento14 páginasManual de Politicas Contables Niif PymesRicardo H Torres100% (1)

- Libros de ContabilidadDocumento24 páginasLibros de ContabilidadLola MentoAinda não há avaliações

- Contadores 4.0Documento5 páginasContadores 4.0Tomas BravoAinda não há avaliações

- Cuentas ContablesDocumento32 páginasCuentas ContablesFelipe Antonio SalazarAinda não há avaliações

- Ejemplos Postulados Basicos de ContabilidadDocumento3 páginasEjemplos Postulados Basicos de ContabilidadTANIA ALONSOAinda não há avaliações

- Nif A4Documento25 páginasNif A4Leydi SosaAinda não há avaliações

- ContraloriaDocumento16 páginasContraloriaErick AlveoAinda não há avaliações

- Introducción Contabilidad InternacionalDocumento21 páginasIntroducción Contabilidad InternacionalAldo GámezAinda não há avaliações

- Microcurriculo Procedimiento TributarioDocumento5 páginasMicrocurriculo Procedimiento TributarioRonald Fernando Castaño CruzAinda não há avaliações

- Guia ContabilizadoraDocumento2 páginasGuia ContabilizadoraSergio VazquezAinda não há avaliações

- Conceptos Básicos de ContabilidadDocumento12 páginasConceptos Básicos de ContabilidadRosaGutiérrezAinda não há avaliações

- Plataformas Digitales 2020 - MaterialDocumento122 páginasPlataformas Digitales 2020 - MaterialJavier Guzmán Ortiz100% (2)

- Marco Conceptual de Contabilidad GubernamentalDocumento18 páginasMarco Conceptual de Contabilidad GubernamentalRuy Diaz de Vivar100% (1)

- CONTABILIDADDocumento2 páginasCONTABILIDADYovany BerrocalAinda não há avaliações

- Sistemas Contables ComputarizadosDocumento12 páginasSistemas Contables ComputarizadosPiere Anthony Amaya Gonzales100% (1)

- Antecedentes de ContabilidadDocumento7 páginasAntecedentes de ContabilidadCarlos León100% (1)

- Antología de Contabilidad III CP0417 IV Cuatri. Sabatino Mat. SEP - DIC 2012Documento212 páginasAntología de Contabilidad III CP0417 IV Cuatri. Sabatino Mat. SEP - DIC 2012Jaime Avellan MaciasAinda não há avaliações

- Trabajo de Sistemas ContablesDocumento62 páginasTrabajo de Sistemas Contablesamapola10000100% (1)

- Proceso ContableDocumento52 páginasProceso ContableOzcar MndezAinda não há avaliações

- CONTA BASICA LibroDocumento133 páginasCONTA BASICA Librojacqueline limachi100% (2)

- Contabilidad IntermediaDocumento8 páginasContabilidad IntermediaLuchin NmbAinda não há avaliações

- Qué Es El Libro DiarioDocumento26 páginasQué Es El Libro DiarioANA VIVIANAAinda não há avaliações

- Clasificación de La ContabilidadDocumento3 páginasClasificación de La ContabilidadHAMINTON PAJOY PIZOAinda não há avaliações

- Ensayo Niif para PymesDocumento38 páginasEnsayo Niif para PymesPabel Espino100% (1)

- Contabilidad de Activos y Pasivos Present.Documento9 páginasContabilidad de Activos y Pasivos Present.robinson ariasAinda não há avaliações

- Guia Contabilizadora 2011Documento52 páginasGuia Contabilizadora 2011Misa AmaneAinda não há avaliações

- El Pasivo Como Fuente de FinanciamientoDocumento7 páginasEl Pasivo Como Fuente de FinanciamientoMaría Puello AlcaláAinda não há avaliações

- Los 8 Postulados de La Contabilidad T2Documento3 páginasLos 8 Postulados de La Contabilidad T2ANA GALILEA FLORES MARTINEZ100% (1)

- La Historia de La ContabilidadDocumento9 páginasLa Historia de La ContabilidadallanAinda não há avaliações

- TIC en El Sistema ContableDocumento4 páginasTIC en El Sistema ContableYesenia Hevia100% (1)

- Historia de La ContabilidadDocumento3 páginasHistoria de La ContabilidadMabelCastrillonQuintanaAinda não há avaliações

- Contabilidad AdministrativaDocumento38 páginasContabilidad AdministrativaMariana Zumba0% (1)

- Los Libros de La ContabilidadDocumento5 páginasLos Libros de La ContabilidadPilly Hernandez CaceresAinda não há avaliações

- ALGEBRA LINEAL.U1. (Investigacion Algebra Aplicada Ala Conta) PDFDocumento2 páginasALGEBRA LINEAL.U1. (Investigacion Algebra Aplicada Ala Conta) PDFRAFAEL ALEJANDRO VEGA AGUILARAinda não há avaliações

- Origen y Evolucion de La ContabilidadDocumento7 páginasOrigen y Evolucion de La ContabilidadYanke DelgadoAinda não há avaliações

- Inventario y Costo de VentasDocumento9 páginasInventario y Costo de VentasH Alejandro BasilioAinda não há avaliações

- Estado de Situacion InicialDocumento3 páginasEstado de Situacion InicialJessenia MasaquizaAinda não há avaliações

- Ciclo ContableDocumento4 páginasCiclo ContableHenry Ortega YuleAinda não há avaliações

- Periodos de La ContabilidadDocumento7 páginasPeriodos de La ContabilidadEstefani GuaniloAinda não há avaliações

- Marketing de Excelencia GOOGLEDocumento3 páginasMarketing de Excelencia GOOGLEFredy Keibert MenesesAinda não há avaliações

- Caso ArcorDocumento3 páginasCaso ArcorFredy Keibert Meneses50% (2)

- Practicas de Estadistica InferencialDocumento1 páginaPracticas de Estadistica InferencialFredy Keibert MenesesAinda não há avaliações

- Marketing de Excelencia GOOGLEDocumento3 páginasMarketing de Excelencia GOOGLEFredy Keibert MenesesAinda não há avaliações

- Finanzas Corporativa MonografiaDocumento23 páginasFinanzas Corporativa MonografiaFredy Keibert MenesesAinda não há avaliações

- Comprobantes ElectronicosDocumento60 páginasComprobantes ElectronicosFredy Keibert MenesesAinda não há avaliações

- Diagrama de Flujo AlmacénDocumento2 páginasDiagrama de Flujo AlmacénFredy Keibert Meneses100% (2)

- Caso NikeDocumento4 páginasCaso NikeFredy Keibert Meneses100% (1)

- Tipos de ConocimientoDocumento37 páginasTipos de ConocimientoFredy Keibert MenesesAinda não há avaliações

- Planilla de RemuneracionDocumento5 páginasPlanilla de RemuneracionFredy Keibert MenesesAinda não há avaliações

- Doctrina Etica NormativaDocumento15 páginasDoctrina Etica NormativaFredy Keibert MenesesAinda não há avaliações

- Doctrinas Eticas NormativasDocumento10 páginasDoctrinas Eticas NormativasFredy Keibert MenesesAinda não há avaliações

- Emprendimiento EmpresarialDocumento14 páginasEmprendimiento EmpresarialFredy Keibert MenesesAinda não há avaliações

- Qué Es El Desarrollo OrganizacionalDocumento3 páginasQué Es El Desarrollo OrganizacionalFredy Keibert MenesesAinda não há avaliações

- Mapa Mentales Modelos GerencialesDocumento17 páginasMapa Mentales Modelos Gerencialeslina chivataAinda não há avaliações

- Directiva de Proceso CasDocumento12 páginasDirectiva de Proceso CasemilioAinda não há avaliações

- Act 1.1 - Cuadro SinopticoDocumento3 páginasAct 1.1 - Cuadro Sinopticojadelfla7667Ainda não há avaliações

- Vicios Del LenguajeDocumento12 páginasVicios Del LenguajeAdelet AdeletAinda não há avaliações

- Ficha Snip-PomabambaDocumento6 páginasFicha Snip-PomabambaeeeAinda não há avaliações

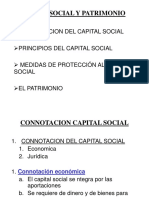

- 02 Capital Social y PatrimonioDocumento23 páginas02 Capital Social y Patrimonioderecho260% (1)

- Entregable 2 Kathya Guzman EstandaresDocumento2 páginasEntregable 2 Kathya Guzman Estandaresluisa camilesAinda não há avaliações

- Induccion y ReinduccionDocumento47 páginasInduccion y ReinduccionJoana Puentes100% (1)

- Caso Practico 1Documento6 páginasCaso Practico 1Carrie FiorellaAinda não há avaliações

- DSC - COE1 - U4 - 03-1 Articulo Hamas y La Promoción de La DemocraciaDocumento5 páginasDSC - COE1 - U4 - 03-1 Articulo Hamas y La Promoción de La Democraciareformas318Ainda não há avaliações

- La Matriz de Contabilidad SocialDocumento10 páginasLa Matriz de Contabilidad SocialAlberto Mendoza GAinda não há avaliações

- Ser Humano y Desarrollo SosteniblePrimer Foro AcadémicoDocumento11 páginasSer Humano y Desarrollo SosteniblePrimer Foro Académicomarlenny venturaAinda não há avaliações

- Nuevo Formato de Padron de TransporteDocumento171 páginasNuevo Formato de Padron de TransporteAxell ParraAinda não há avaliações

- EXPEDIENTEDocumento1 páginaEXPEDIENTEMonsse Sanches PerezAinda não há avaliações

- Demanda Juicio Ordinario HerenciaDocumento6 páginasDemanda Juicio Ordinario HerenciaElba Zambrano50% (2)

- ▷ ANÁLISIS POEMA - A una Rosa »【Luis De Góngora y Argote】AyerDocumento5 páginas▷ ANÁLISIS POEMA - A una Rosa »【Luis De Góngora y Argote】AyerJose antonio More martinezAinda não há avaliações

- E7 - Cargos Adicionales PDFDocumento1 páginaE7 - Cargos Adicionales PDFDamien FranckAinda não há avaliações

- Actividad 1 de La AP 12Documento18 páginasActividad 1 de La AP 12Camilo Andres Olaya RodriguezAinda não há avaliações

- Grupo 3 - Transporte SostenibleDocumento20 páginasGrupo 3 - Transporte SostenibleNatali AlvarezAinda não há avaliações

- Actividad #1 - Mapa Conceptual de VictimizaciónDocumento2 páginasActividad #1 - Mapa Conceptual de VictimizaciónJ Ignacio PereiraAinda não há avaliações

- Estructura Social y Economica de Los MayasDocumento8 páginasEstructura Social y Economica de Los MayasIsrael MpAinda não há avaliações

- Esquema Ley Prevencion 1Documento6 páginasEsquema Ley Prevencion 1Alex MaDiAinda não há avaliações

- Teoría - Semana 7 - Textos ArgumentativosDocumento3 páginasTeoría - Semana 7 - Textos ArgumentativosyhasAinda não há avaliações

- Metodología de JesúsDocumento7 páginasMetodología de JesúsOrlando GámezAinda não há avaliações

- Manual Recursos Humanos COLBACHDocumento54 páginasManual Recursos Humanos COLBACHnopaltepecAinda não há avaliações

- Logica y El DerechoDocumento9 páginasLogica y El DerechoJadyka ManchayAinda não há avaliações

- PEREZ DE GUEREÑU, G., La Alegría Del Evangelio Interpreta El Vaticano II, 2015 (Fbteologia - Rafasoto, 20191212)Documento79 páginasPEREZ DE GUEREÑU, G., La Alegría Del Evangelio Interpreta El Vaticano II, 2015 (Fbteologia - Rafasoto, 20191212)parremediosAinda não há avaliações

- MARÍA EN LA LITURGIA TextoDocumento8 páginasMARÍA EN LA LITURGIA TextoMarisa GonzalezAinda não há avaliações

- Apuntes de Derecho ComparadoDocumento59 páginasApuntes de Derecho ComparadoGilber SanchezAinda não há avaliações

- Clínica de La Vejez PDFDocumento9 páginasClínica de La Vejez PDFAna GiuffreAinda não há avaliações