Você também pode gostar

- Tema 1Documento6 páginasTema 1jaimecornejoparraAinda não há avaliações

- El Cierre de CuentasDocumento8 páginasEl Cierre de CuentasjaimecornejoparraAinda não há avaliações

- Nuvia Del Carmen Soto ChambaDocumento150 páginasNuvia Del Carmen Soto ChambajaimecornejoparraAinda não há avaliações

- Cap5Documento83 páginasCap5jaimecornejoparraAinda não há avaliações

- ContaFinII U07 5aedDocumento17 páginasContaFinII U07 5aedjaimecornejoparraAinda não há avaliações

- ContaFin1 Unidad2Documento42 páginasContaFin1 Unidad2jaimecornejoparraAinda não há avaliações

- Nif C-1 EfectivoDocumento36 páginasNif C-1 EfectivoAbraham Gonzalez100% (1)

- ContaFinII U08 5aedDocumento60 páginasContaFinII U08 5aedjaimecornejoparraAinda não há avaliações

- ContaFinII U10 5aedDocumento72 páginasContaFinII U10 5aedjaimecornejoparraAinda não há avaliações

- El Administrador o Gerente Debe Ser Un Líder IntegroDocumento8 páginasEl Administrador o Gerente Debe Ser Un Líder IntegroanolrivAinda não há avaliações

- Actividad 2 Fundamentos Economia UnadDocumento6 páginasActividad 2 Fundamentos Economia UnadAndres Augusto Garcia Echeverry100% (1)

- Analisis Financiero Hector Ortiz AnayaDocumento67 páginasAnalisis Financiero Hector Ortiz AnayaJuancho PeñaAinda não há avaliações

- Como Explicar La Crisis Venezuela 2017 TribunaDocumento5 páginasComo Explicar La Crisis Venezuela 2017 TribunaLeidyAinda não há avaliações

- Guia 30-Presupuesto para La Planeacion EstrategicaDocumento15 páginasGuia 30-Presupuesto para La Planeacion Estrategicaamario benitoAinda não há avaliações

- Mapa Conceptual Opcion 2Documento1 páginaMapa Conceptual Opcion 2api-255291384Ainda não há avaliações

- Negociación Caso 2 v2Documento8 páginasNegociación Caso 2 v2Max Wolf50% (2)

- Unidad 1 y 2 Gestion de CostosDocumento23 páginasUnidad 1 y 2 Gestion de CostosAnahi PuentesAinda não há avaliações

- Requisitos Australia Visa EstudianteDocumento3 páginasRequisitos Australia Visa Estudianteanon_972080128Ainda não há avaliações

- Mezcla de Ventas PDFDocumento49 páginasMezcla de Ventas PDFJavierSalazarSayco50% (2)

- Cancelacion HipotecaDocumento11 páginasCancelacion HipotecajhoanichaparroAinda não há avaliações

- Contabilizacíon de Los SubproductosDocumento10 páginasContabilizacíon de Los SubproductosNestor Hugo Huanca Gutierrez50% (2)

- RESUMEN EJECUTIVO Ok UltimoDocumento3 páginasRESUMEN EJECUTIVO Ok UltimochuachupomaAinda não há avaliações

- Unidad1 act2EcuaciondeDemanda JoseManuelGasparSilvaDocumento2 páginasUnidad1 act2EcuaciondeDemanda JoseManuelGasparSilvaCalix Manuel Silva Garcia100% (3)

- Avance - Ind. Textil Piura S.A.Documento4 páginasAvance - Ind. Textil Piura S.A.BetzabeBarbadilloAinda não há avaliações

- Preguntas Repaso Capítulo 24Documento2 páginasPreguntas Repaso Capítulo 24Moises Calderon100% (1)

- Lineamientos para La Integración de Precios UnitariosDocumento2 páginasLineamientos para La Integración de Precios UnitariosSD Nicolas HAinda não há avaliações

- Matematicas FinancierasDocumento20 páginasMatematicas FinancierasMarco MoyaAinda não há avaliações

- Caso Starbucks 2Documento8 páginasCaso Starbucks 2Juan Pablo Rivera Galeano100% (1)

- Tarea 2 Carmen BenítezDocumento1 páginaTarea 2 Carmen BenítezManuel Kaiceros100% (1)

- Hotel JacarandaDocumento78 páginasHotel JacarandaDiego Mojica100% (1)

- Contenido Resumen EjecutivoDocumento12 páginasContenido Resumen EjecutivoPedro Lopez RodriguezAinda não há avaliações

- Ej Complementarios Unidad 5Documento9 páginasEj Complementarios Unidad 5Marco Quispe PerezAinda não há avaliações

- Ejercicios de Interes SimpleDocumento13 páginasEjercicios de Interes SimpleJean Paul Suazo ZarateAinda não há avaliações

- Tarea 3 Casos Practicos de Registro de VentaDocumento2 páginasTarea 3 Casos Practicos de Registro de VentaBeatriz Mamani100% (1)

- Costos HistoricosDocumento28 páginasCostos HistoricosNeftali AragonAinda não há avaliações

- Guía Práctica Resuelta Demanda MercadoDocumento6 páginasGuía Práctica Resuelta Demanda MercadoSylvia ManziniAinda não há avaliações

- Ejer Cici o MicroDocumento11 páginasEjer Cici o MicroMartin JoseAinda não há avaliações

- Ejercicios de Economia PDFDocumento4 páginasEjercicios de Economia PDFJosue Quesney BarriosAinda não há avaliações

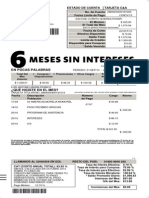

- Estado de Cuenta 1013Documento2 páginasEstado de Cuenta 1013Antonio FrancoAinda não há avaliações