Você também pode gostar

- Nota Credito - EB01-2Documento1 páginaNota Credito - EB01-2Jose Manuel Racchumi ChanameAinda não há avaliações

- Sutentacion de IngreososDocumento2 páginasSutentacion de IngreososJose Manuel Racchumi ChanameAinda não há avaliações

- r15Documento2 páginasr15Jose Manuel Racchumi ChanameAinda não há avaliações

- r15Documento2 páginasr15Jose Manuel Racchumi ChanameAinda não há avaliações

- r15Documento2 páginasr15Jose Manuel Racchumi ChanameAinda não há avaliações

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAinda não há avaliações

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAinda não há avaliações

- r15Documento2 páginasr15Jose Manuel Racchumi ChanameAinda não há avaliações

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAinda não há avaliações

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAinda não há avaliações

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAinda não há avaliações

- r15Documento2 páginasr15Jose Manuel Racchumi ChanameAinda não há avaliações

- Constancia de No Tener Informacion A Declarar Daot 2019Documento1 páginaConstancia de No Tener Informacion A Declarar Daot 2019Jose Manuel Racchumi ChanameAinda não há avaliações

- Amplificador Con TIP 31 y TIP 32Documento6 páginasAmplificador Con TIP 31 y TIP 32Jose Manuel Racchumi ChanameAinda não há avaliações

- r15Documento2 páginasr15Jose Manuel Racchumi ChanameAinda não há avaliações

- Gráfico de Nivel de Azúcar: CategoríasDocumento4 páginasGráfico de Nivel de Azúcar: CategoríasJose Manuel Racchumi ChanameAinda não há avaliações

- Amplificador Cuadrafónico de 4 X 30WDocumento4 páginasAmplificador Cuadrafónico de 4 X 30WJose Manuel Racchumi ChanameAinda não há avaliações

- Amp Op 1200w PDFDocumento9 páginasAmp Op 1200w PDFRoss RodriguezAinda não há avaliações

- Equilibrio Entre Oferta y Demanda: CategoríasDocumento4 páginasEquilibrio Entre Oferta y Demanda: CategoríasJose Manuel Racchumi ChanameAinda não há avaliações

- ConstanciaDeclaracionJurada (35) Reactivacion 31-12-2019 621 PDT IGV - RTA. DICIEMBRE 2019Documento1 páginaConstanciaDeclaracionJurada (35) Reactivacion 31-12-2019 621 PDT IGV - RTA. DICIEMBRE 2019Jose Manuel Racchumi ChanameAinda não há avaliações

- ConstanciaDeclaracionJurada (35) Reactivacion 31-12-2019 621 PDT IGV - RTA. DICIEMBRE 2019Documento1 páginaConstanciaDeclaracionJurada (35) Reactivacion 31-12-2019 621 PDT IGV - RTA. DICIEMBRE 2019Jose Manuel Racchumi ChanameAinda não há avaliações

- Nuevo Calculo de La Renta de Cuarta Categoria 2017 Plantilla ActualizadaDocumento8 páginasNuevo Calculo de La Renta de Cuarta Categoria 2017 Plantilla ActualizadaJose Manuel Racchumi ChanameAinda não há avaliações

- Reporteec - Valores - 10175358639 - 20211118201111.pdf 18-11-2021Documento1 páginaReporteec - Valores - 10175358639 - 20211118201111.pdf 18-11-2021Jose Manuel Racchumi ChanameAinda não há avaliações

- Multiplicación de Matrices 3×3: CategoríasDocumento4 páginasMultiplicación de Matrices 3×3: CategoríasJose Manuel Racchumi ChanameAinda não há avaliações

- No Ha Lugar Al Levantamiento-Rvalores - 10175358639 - 0730070794149 - 20201106095109 - 527629208.pdf - 18-11-2021Documento1 páginaNo Ha Lugar Al Levantamiento-Rvalores - 10175358639 - 0730070794149 - 20201106095109 - 527629208.pdf - 18-11-2021Jose Manuel Racchumi ChanameAinda não há avaliações

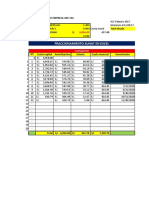

- Plantilla Excel de costo de producción gratisDocumento3 páginasPlantilla Excel de costo de producción gratisJose Manuel Racchumi ChanameAinda não há avaliações

- Reporte de Deudas SBS - Versión Impresa 02-09-2020Documento1 páginaReporte de Deudas SBS - Versión Impresa 02-09-2020Jose Manuel Racchumi ChanameAinda não há avaliações

- 4 Regimen Laboral PDFDocumento4 páginas4 Regimen Laboral PDFJose Espinoza HilarioAinda não há avaliações

- Resumen de Ingresos: CategoríasDocumento4 páginasResumen de Ingresos: CategoríasJose Manuel Racchumi ChanameAinda não há avaliações

- DetalleDeclaraciones20402402921 1606746813411Documento3 páginasDetalleDeclaraciones20402402921 1606746813411Ruth Vasty Mayta MadueñoAinda não há avaliações

- NAP 2-0-0.4 Ed2+M1 - PasosSuperioresDocumento19 páginasNAP 2-0-0.4 Ed2+M1 - PasosSuperioresguyuyuAinda não há avaliações

- 4 08Documento4 páginas4 08Eduardo José Rodriguez LealAinda não há avaliações

- Informe Seminario ContableDocumento35 páginasInforme Seminario ContableDAANTALEAinda não há avaliações

- Caso DellDocumento3 páginasCaso Delljuan100% (3)

- La picadura del escorpión: crisis global y alternativasDocumento3 páginasLa picadura del escorpión: crisis global y alternativasacarsavAinda não há avaliações

- Desarrollo en CapillaDocumento116 páginasDesarrollo en CapillaJonathan Franco ArayaAinda não há avaliações

- Plan de Trabajo Dirección de CaminosDocumento1 páginaPlan de Trabajo Dirección de CaminosKANDICEAinda não há avaliações

- Foro Unidad 3Documento64 páginasForo Unidad 3Diego Gonzalez0% (1)

- Curso avanzado Forex análisis técnicoDocumento7 páginasCurso avanzado Forex análisis técnicoDavid Espinosa RodriguezAinda não há avaliações

- Practica 0Documento9 páginasPractica 0Gustavo BautistaAinda não há avaliações

- Análisis financiero: Rendimiento capital invertidoDocumento23 páginasAnálisis financiero: Rendimiento capital invertidoManuel Alejandro VegaAinda não há avaliações

- Boletín 6150Documento15 páginasBoletín 6150IDELMA YUSELI CASTAÑEDA MEDINAAinda não há avaliações

- CONTRATO DE ARRENDAMIENTO DE LOCAL COMERCIAL (Recuperado Automáticamente)Documento1 páginaCONTRATO DE ARRENDAMIENTO DE LOCAL COMERCIAL (Recuperado Automáticamente)Alejandro GonzalezAinda não há avaliações

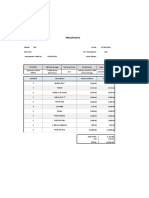

- Presupuesto para instalación de pisos de maderaDocumento2 páginasPresupuesto para instalación de pisos de maderaJavier AlvarezAinda não há avaliações

- Politica Comisiones Ventas Freelane CasariDocumento2 páginasPolitica Comisiones Ventas Freelane CasariOmar ParedesAinda não há avaliações

- Guia de Ejercicios Costo Capital Finanzas Corporativas UNAB 1 2013Documento5 páginasGuia de Ejercicios Costo Capital Finanzas Corporativas UNAB 1 2013PALOMA VERGARAAinda não há avaliações

- Diagnostico Comercial Sonia CapriDocumento19 páginasDiagnostico Comercial Sonia CapriMally Seyer EdvalAinda não há avaliações

- Análisis financiero empresaDocumento4 páginasAnálisis financiero empresajhon lozano67% (3)

- FRACCIONAMIENTO EMPRESA ABCDocumento4 páginasFRACCIONAMIENTO EMPRESA ABCRuth Melgarejo OrtegaAinda não há avaliações

- GUIA No.8 COSTOSDocumento11 páginasGUIA No.8 COSTOSSebas OrozcoAinda não há avaliações

- Tema8 GprestauracionDocumento31 páginasTema8 GprestauracionGabriel Mayol GelabertAinda não há avaliações

- Modulo de Politica EconomicaDocumento8 páginasModulo de Politica EconomicaPaulina CastilloAinda não há avaliações

- Herrajes para TelecomunicacionesDocumento8 páginasHerrajes para TelecomunicacionesJorge PeñaAinda não há avaliações

- Desarrollo de La Microempresa NAFINDocumento12 páginasDesarrollo de La Microempresa NAFINJoséCarlosDomínguezAinda não há avaliações

- Funciones de La Comercialización y Sus CanalesDocumento12 páginasFunciones de La Comercialización y Sus CanalesJackson VelezAinda não há avaliações

- Operaciones TrenesDocumento8 páginasOperaciones TrenesGuillermo García HernándezAinda não há avaliações

- Resumen Del Manual de Oslo Sobre Innovación4Documento10 páginasResumen Del Manual de Oslo Sobre Innovación4Diego HidalgoAinda não há avaliações

- PET Obras Civiles en TechosDocumento14 páginasPET Obras Civiles en TechosBORBURATA2010Ainda não há avaliações

- Incremento de pensión alimenticiaDocumento3 páginasIncremento de pensión alimenticiaAlfred J Alfred100% (1)

- Caso 4 - EnunciadoDocumento8 páginasCaso 4 - EnunciadoYuri Rodriguez0% (1)