Você também pode gostar

- Liderança, Gestão de Pessoas e Estratégia: reflexões e propostas práticas: - Volume 1No EverandLiderança, Gestão de Pessoas e Estratégia: reflexões e propostas práticas: - Volume 1Ainda não há avaliações

- Contrato de Coprodução - Gestão de TráfegoDocumento8 páginasContrato de Coprodução - Gestão de TráfegokeinefreitasAinda não há avaliações

- Cargos Carreiras e Salários: Práticas e Técnicas de GestãoNo EverandCargos Carreiras e Salários: Práticas e Técnicas de GestãoAinda não há avaliações

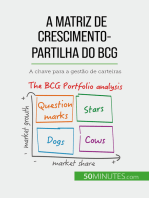

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNo EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNota: 5 de 5 estrelas5/5 (1)

- Perspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 2No EverandPerspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 2Ainda não há avaliações

- UC 03 - Noções Básicas de EstatísticaDocumento10 páginasUC 03 - Noções Básicas de EstatísticaRoberta HevelenAinda não há avaliações

- Empreendedorismo e Plano de Negócios - Slide Aula 1Documento26 páginasEmpreendedorismo e Plano de Negócios - Slide Aula 1Esmaily Negreiros PeixotoAinda não há avaliações

- Guia Contábil GrátisDocumento87 páginasGuia Contábil GrátisJheny Zeila Tecsi Cordova100% (1)

- Análise do Ambiente de MarketingDocumento25 páginasAnálise do Ambiente de MarketingTeresa Francisco NamacurraAinda não há avaliações

- Exercicio Planejamento EstratégicoDocumento1 páginaExercicio Planejamento EstratégicoconiahAinda não há avaliações

- Planejamento Estratégico de RHDocumento11 páginasPlanejamento Estratégico de RHTiago BuenoAinda não há avaliações

- Processos e políticas da gestão de pessoasDocumento12 páginasProcessos e políticas da gestão de pessoasLORRANY DIAS HOFFMAMAinda não há avaliações

- Estrutura e Cultura OrganizacionalDocumento25 páginasEstrutura e Cultura OrganizacionalArmando AlvaroAinda não há avaliações

- Tecnicas de NegociacaoDocumento168 páginasTecnicas de NegociacaoClaudileneAinda não há avaliações

- Contrato de serviços advocatíciosDocumento5 páginasContrato de serviços advocatíciosEquipe bravoAinda não há avaliações

- Exercícios Professor PDFDocumento11 páginasExercícios Professor PDFRilke MachadoAinda não há avaliações

- Planejamento Estratégico: Aula 1Documento40 páginasPlanejamento Estratégico: Aula 1Andrea PereiraAinda não há avaliações

- SAP FM Orçamento Gestão Fluxo DetalhadoDocumento11 páginasSAP FM Orçamento Gestão Fluxo DetalhadoJosimar Santos100% (1)

- GP evolução modelos 40Documento18 páginasGP evolução modelos 40D4N13L ELLAinda não há avaliações

- Direito Econômico-IntroduçãoDocumento19 páginasDireito Econômico-IntroduçãoLuciano AlvesAinda não há avaliações

- Gestão por competências em organizaçõesDocumento4 páginasGestão por competências em organizaçõesJeovane BarrosAinda não há avaliações

- Gestão de Pessoas na EstratégiaDocumento22 páginasGestão de Pessoas na EstratégiaLuciana C KlisarioAinda não há avaliações

- Lista de instituições financeiras e seus códigosDocumento683 páginasLista de instituições financeiras e seus códigosRichardson100% (1)

- Termo Abertura ProjetoDocumento4 páginasTermo Abertura ProjetoThiago KobrenAinda não há avaliações

- Produção de Leite Com Vacas MestiçasDocumento108 páginasProdução de Leite Com Vacas MestiçaseveraldocostaAinda não há avaliações

- TI em AgronegóciosDocumento104 páginasTI em AgronegóciosBeto PedrosoAinda não há avaliações

- Formulacao EstrategicaDocumento12 páginasFormulacao EstrategicaNajo MatabelaAinda não há avaliações

- Indicadores de qualidade e quantidade em saúdeDocumento8 páginasIndicadores de qualidade e quantidade em saúdepotiguar77Ainda não há avaliações

- Indicadores de desempenho e planejamento estratégicoDocumento13 páginasIndicadores de desempenho e planejamento estratégicoGabriel Serafim MombelliAinda não há avaliações

- BSC Gestão EstratégicaDocumento9 páginasBSC Gestão EstratégicaLayseAinda não há avaliações

- Orçamento Empresarial - Aula 03Documento22 páginasOrçamento Empresarial - Aula 03Alberto CunhaAinda não há avaliações

- Plano Ensino Gestão EmpresarialDocumento3 páginasPlano Ensino Gestão Empresarialasalmeida2007Ainda não há avaliações

- Exercício Sobre Cadeia de ValorDocumento1 páginaExercício Sobre Cadeia de ValorGerisval Alves PessoaAinda não há avaliações

- Ferramentas da QualidadeDocumento42 páginasFerramentas da QualidadeLeandro Henrique da SilvaAinda não há avaliações

- (AV2) Introdução À Administração - JUNTASrev7 PDFDocumento117 páginas(AV2) Introdução À Administração - JUNTASrev7 PDFRAFAELMATEUSRODRIGUES50% (2)

- Administração da Produção e OperaçõesDocumento78 páginasAdministração da Produção e Operaçõesgleisonguimaraes100% (1)

- Situacao Problema Gestao Estrategica RHDocumento2 páginasSituacao Problema Gestao Estrategica RHCamilla CrivelaroAinda não há avaliações

- Controladoria 1Documento2 páginasControladoria 1Adelaide Hictasseiara Feitosa Aragão100% (1)

- Simulador de estratégias SDEDocumento23 páginasSimulador de estratégias SDEKaren Sacomam BarbosaAinda não há avaliações

- Avaliação de desempenho no setor do papelDocumento131 páginasAvaliação de desempenho no setor do papeldana1520100% (1)

- Gestão por ProcessosDocumento12 páginasGestão por ProcessosSal EvaristoAinda não há avaliações

- Análise de Clientes: Estratégias de MarketingDocumento6 páginasAnálise de Clientes: Estratégias de MarketingGerisval Alves Pessoa100% (1)

- Resenha Coaching e Mentoring IbfDocumento4 páginasResenha Coaching e Mentoring IbfleandroAinda não há avaliações

- ONLINE Administracao de Cargos Salarios e Beneficios 08 1pDocumento20 páginasONLINE Administracao de Cargos Salarios e Beneficios 08 1pVando FeitosaAinda não há avaliações

- Gestão Empresarial II - Parte 2Documento18 páginasGestão Empresarial II - Parte 2Fenix Nascida Cinzas VidaAinda não há avaliações

- Gestão empresarial: os benefícios do layout celular para produção em pequenos e médios lotesDocumento5 páginasGestão empresarial: os benefícios do layout celular para produção em pequenos e médios lotesDiigu Komar0% (1)

- Danker - Paper Gestão FinanceiraDocumento9 páginasDanker - Paper Gestão FinanceiraCarlos Roberto Danker100% (47)

- Introdução à AdministraçãoDocumento15 páginasIntrodução à AdministraçãoCelio AlvesAinda não há avaliações

- Jogos EmpresaDocumento6 páginasJogos EmpresaVanessa AgostinhoAinda não há avaliações

- Sistema de Informação de Marketing FATECDocumento11 páginasSistema de Informação de Marketing FATECaclr_scribdAinda não há avaliações

- Spre Sde Jogos de EmpresasDocumento40 páginasSpre Sde Jogos de EmpresasThiago KrisiakAinda não há avaliações

- Orçamento empresarial: exercícios de classificação e projeçõesDocumento5 páginasOrçamento empresarial: exercícios de classificação e projeçõesNayara LimaAinda não há avaliações

- Análise AdministrativaDocumento8 páginasAnálise AdministrativaEuricles TeixeiraAinda não há avaliações

- Recursos Humanos - 224Documento86 páginasRecursos Humanos - 224Melissa Galdino de SouzaAinda não há avaliações

- 6 Sigma - Aplicação em Processos AdministrativosDocumento8 páginas6 Sigma - Aplicação em Processos AdministrativoswsflexAinda não há avaliações

- Vantagem CompetitivaDocumento6 páginasVantagem Competitivarod_oli_titAinda não há avaliações

- Analise Critica de DesempenhoDocumento5 páginasAnalise Critica de DesempenhoRonei NogueiraAinda não há avaliações

- Projetos Apostila - 01 PDFDocumento27 páginasProjetos Apostila - 01 PDFPriscilla OliveiraAinda não há avaliações

- Formulação Estratégica: Escolas, Níveis e Análise AmbientalDocumento11 páginasFormulação Estratégica: Escolas, Níveis e Análise AmbientalMarcelo BrandaoAinda não há avaliações

- Gestão de Recursos Humanos e Comportamento OrganizacionalDocumento11 páginasGestão de Recursos Humanos e Comportamento OrganizacionalEdson Mauricio AraujoAinda não há avaliações

- Processo de recrutamento e seleção na Atento BrasilDocumento5 páginasProcesso de recrutamento e seleção na Atento BrasilRê OliveiraAinda não há avaliações

- Análise SWOT de Uma EmpresaDocumento7 páginasAnálise SWOT de Uma EmpresaGianne SallesAinda não há avaliações

- Artigo - Gecon PDFDocumento14 páginasArtigo - Gecon PDFIgor Gabriel LimaAinda não há avaliações

- Ferramentas Do Planejamento Estratégico - Aplicabilidade Nas Micro e Pequenas Empresas, 2018 PDFDocumento15 páginasFerramentas Do Planejamento Estratégico - Aplicabilidade Nas Micro e Pequenas Empresas, 2018 PDFRoberto VndoAinda não há avaliações

- Capital Humano PDFDocumento15 páginasCapital Humano PDFglrodriguesglAinda não há avaliações

- Tipos de Layouts e Fluxos de Produção (Seminario)Documento43 páginasTipos de Layouts e Fluxos de Produção (Seminario)PedroAinda não há avaliações

- Lderes No Pas So Autoritrios e Con Cent Ram o PoderDocumento2 páginasLderes No Pas So Autoritrios e Con Cent Ram o PoderblogdaturmarhAinda não há avaliações

- Case Estreliana-Impacto Do Reconhecimento e Valorizao Dos Trabalhadores para As Metas OrganizacionaisDocumento14 páginasCase Estreliana-Impacto Do Reconhecimento e Valorizao Dos Trabalhadores para As Metas OrganizacionaisblogdaturmarhAinda não há avaliações

- Reportagem ABIn BevDocumento3 páginasReportagem ABIn BevblogdaturmarhAinda não há avaliações

- Avaliao de Desempenho Por Competncias - RecifeDocumento4 páginasAvaliao de Desempenho Por Competncias - RecifeblogdaturmarhAinda não há avaliações

- ANEXOSDocumento16 páginasANEXOSblogdaturmarhAinda não há avaliações

- Capítulo 24Documento5 páginasCapítulo 24blogdaturmarhAinda não há avaliações

- Material Parte FinalDocumento9 páginasMaterial Parte FinalblogdaturmarhAinda não há avaliações

- MODELO - SLIDE - POS - PPT (Modo de CompatibilidadeDocumento152 páginasMODELO - SLIDE - POS - PPT (Modo de Compatibilidadeblogdaturmarh100% (1)

- Capítulo 9Documento7 páginasCapítulo 9blogdaturmarhAinda não há avaliações

- Relatrio Da ICFDocumento1 páginaRelatrio Da ICFblogdaturmarhAinda não há avaliações

- Mba Gp-Turma ViiiDocumento47 páginasMba Gp-Turma ViiiblogdaturmarhAinda não há avaliações

- Material Parte FinalDocumento9 páginasMaterial Parte FinalblogdaturmarhAinda não há avaliações

- Capítulo 8Documento7 páginasCapítulo 8blogdaturmarhAinda não há avaliações

- Capítulo 3Documento8 páginasCapítulo 3blogdaturmarhAinda não há avaliações

- Capítulo 4Documento5 páginasCapítulo 4blogdaturmarhAinda não há avaliações

- Parte 1 e 2 GCDocumento20 páginasParte 1 e 2 GCblogdaturmarhAinda não há avaliações

- GC Ic LBDocumento21 páginasGC Ic LBblogdaturmarhAinda não há avaliações

- Capítulo 5Documento5 páginasCapítulo 5blogdaturmarh100% (1)

- Apresentaa MBA 28052010Documento54 páginasApresentaa MBA 28052010blogdaturmarhAinda não há avaliações

- Enegep2008 TN STO 075 530 11748Documento13 páginasEnegep2008 TN STO 075 530 11748blogdaturmarhAinda não há avaliações

- Parte 1 GestaoconhecimentoDocumento7 páginasParte 1 GestaoconhecimentoblogdaturmarhAinda não há avaliações

- Plano de AulaDocumento3 páginasPlano de AulablogdaturmarhAinda não há avaliações

- Cap Intelectual2Documento19 páginasCap Intelectual2blogdaturmarhAinda não há avaliações

- Calendrio Turma 8 Parte IIDocumento2 páginasCalendrio Turma 8 Parte IIblogdaturmarhAinda não há avaliações

- Reportagem RemuneraçãoDocumento3 páginasReportagem RemuneraçãoblogdaturmarhAinda não há avaliações

- Orientacoes para Trabalho AvaliativoDocumento1 páginaOrientacoes para Trabalho AvaliativoblogdaturmarhAinda não há avaliações

- Orientacoes para Trabalho AvaliativoDocumento1 páginaOrientacoes para Trabalho AvaliativoblogdaturmarhAinda não há avaliações

- Artigo Teoria Nonaka TakeuchiDocumento11 páginasArtigo Teoria Nonaka TakeuchiblogdaturmarhAinda não há avaliações

- Texto - Os Cegos e o ElefanteDocumento2 páginasTexto - Os Cegos e o Elefanteblogdaturmarh100% (3)

- Custos industriais: sistemas de custeio tradicionaisDocumento15 páginasCustos industriais: sistemas de custeio tradicionaisJosielleAinda não há avaliações

- LC 1 4 OperacoesDocumento4 páginasLC 1 4 Operacoeselder LaraAinda não há avaliações

- Alteração contratual unipessoalDocumento4 páginasAlteração contratual unipessoalCleiton MarquesAinda não há avaliações

- Configurar dados empresaDocumento5 páginasConfigurar dados empresasandra NETOAinda não há avaliações

- Calculo FRANCISCA CARDOSO FELIXDocumento1 páginaCalculo FRANCISCA CARDOSO FELIXadailzinAinda não há avaliações

- Estudando - Empreendedorismo - Prime CursosDocumento6 páginasEstudando - Empreendedorismo - Prime CursosramalhoAinda não há avaliações

- ABIMC Estudo-Setorial-2007Documento44 páginasABIMC Estudo-Setorial-2007Beatriz SilvaAinda não há avaliações

- Balanced Scorecard - Sistemas para Mensuração e Acompanhamento da Performance OrganizacionalDocumento80 páginasBalanced Scorecard - Sistemas para Mensuração e Acompanhamento da Performance OrganizacionalJ VAinda não há avaliações

- Introdução À Economia Ii - Aula 1Documento8 páginasIntrodução À Economia Ii - Aula 1Ananinhas KiakumboAinda não há avaliações

- Reajuste de benefícios previdenciários de 1979 a 1980Documento114 páginasReajuste de benefícios previdenciários de 1979 a 1980Adriana BrizolaAinda não há avaliações

- Estratégias de gestão de fornecimentos da CIMDocumento54 páginasEstratégias de gestão de fornecimentos da CIMMauro VieiraAinda não há avaliações

- Residencial Residencial Convencional B1 Anterior Atual #De Dias Próxima Monofásico 16/05 16/06 31 17/07Documento1 páginaResidencial Residencial Convencional B1 Anterior Atual #De Dias Próxima Monofásico 16/05 16/06 31 17/07nopainnogAinda não há avaliações

- PRICE Portal de Negócios Da HabitaçãoDocumento1 páginaPRICE Portal de Negócios Da HabitaçãoAC Negocios KeyzzeAinda não há avaliações

- ED 6o SEMESTRE Unip DIREITO INDIVIDUAL DDocumento6 páginasED 6o SEMESTRE Unip DIREITO INDIVIDUAL DJeanSizenandoAinda não há avaliações

- Portugal destino equestreDocumento36 páginasPortugal destino equestrePaulo Carita SemedoAinda não há avaliações

- Engenharia Econômica: Introdução à Matemática FinanceiraDocumento100 páginasEngenharia Econômica: Introdução à Matemática FinanceiraSandro SouzaAinda não há avaliações

- Direito Do Trabalho 2022.2 Extinção Do Contrato de TrabalhoDocumento33 páginasDireito Do Trabalho 2022.2 Extinção Do Contrato de TrabalhoCachorro MessiasAinda não há avaliações

- Aula 2-Planejamento Estratégico (Parte 2)Documento27 páginasAula 2-Planejamento Estratégico (Parte 2)Asima FerreiraAinda não há avaliações

- Auditoria ESNL PDFDocumento20 páginasAuditoria ESNL PDFJosé Mota100% (1)

- Modelo CanvasDocumento22 páginasModelo CanvasFernando VascoAinda não há avaliações

- Controlo Financeiro em Angola WBDocumento12 páginasControlo Financeiro em Angola WBMarcelina Gonçalves GonçalvesAinda não há avaliações

- Prova Escriturário - Gabarito 4 PDFDocumento19 páginasProva Escriturário - Gabarito 4 PDFRoberta Faccin FerreiraAinda não há avaliações

- Lista de Credores Protocolada Na RJ - Credores ST ImportaçõesDocumento3 páginasLista de Credores Protocolada Na RJ - Credores ST ImportaçõesAlexandre Béo da CruzAinda não há avaliações