Você também pode gostar

- 2.2 Ejercicio Hallazgo (Autoguardado)Documento3 páginas2.2 Ejercicio Hallazgo (Autoguardado)آشين سالفاتيرا67% (3)

- Ejercicio 2.5Documento3 páginasEjercicio 2.5آشين سالفاتيرا50% (2)

- 2.2 Ejercicio Hallazgo (Autoguardado)Documento3 páginas2.2 Ejercicio Hallazgo (Autoguardado)آشين سالفاتيرا67% (3)

- 2.3 HallazgosDocumento6 páginas2.3 Hallazgosآشين سالفاتيراAinda não há avaliações

- Auditoria Interna - Declaración de Propósito, Autoridad y Responsabilidad de La Unidad de Auditoria InternaDocumento4 páginasAuditoria Interna - Declaración de Propósito, Autoridad y Responsabilidad de La Unidad de Auditoria Internaآشين سالفاتيراAinda não há avaliações

- Saga de La Batalla de Los Dioses (Saga 1)Documento1 páginaSaga de La Batalla de Los Dioses (Saga 1)آشين سالفاتيراAinda não há avaliações

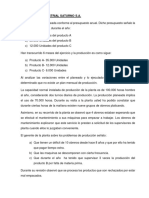

- Ag 3.1 Embotelladora Beba Reestructurada 2019Documento11 páginasAg 3.1 Embotelladora Beba Reestructurada 2019آشين سالفاتيرا100% (1)

- BA - 04 MaterialidadDocumento4 páginasBA - 04 Materialidadآشين سالفاتيراAinda não há avaliações

- Ag 3.1 Embotelladora Beba Reestructurada 2019Documento11 páginasAg 3.1 Embotelladora Beba Reestructurada 2019آشين سالفاتيرا100% (1)

- Matriz de Riesgos y Controles Del Proceso de Compras Desde La Perspectiva FinancieraDocumento79 páginasMatriz de Riesgos y Controles Del Proceso de Compras Desde La Perspectiva Financieraآشين سالفاتيرا100% (1)

- UNIDAD 3 - CreatividadDocumento18 páginasUNIDAD 3 - CreatividadRODRIGUEZ JAIME MARIA JOSEAinda não há avaliações

- JustificacionDocumento1 páginaJustificacionSheyla GarcésAinda não há avaliações

- Guias de Laboratorio Resistencia de MaterialesDocumento21 páginasGuias de Laboratorio Resistencia de MaterialesHarold Valle ReyesAinda não há avaliações

- Directorio Web Mundial PDFDocumento25 páginasDirectorio Web Mundial PDFCésar Torrejón PrietoAinda não há avaliações

- Solucionario Ecemat Semana 4Documento6 páginasSolucionario Ecemat Semana 4Ronald Mullisaca VilcapazaAinda não há avaliações

- Criminología Clínica e Incidencia de Orientaciones Biologicistas - Nota 10 PDFDocumento4 páginasCriminología Clínica e Incidencia de Orientaciones Biologicistas - Nota 10 PDFCelia GonzálezAinda não há avaliações

- Arteria AorticaDocumento3 páginasArteria AorticaJair ManuelAinda não há avaliações

- ProgramaDocumento2 páginasProgramasofia cespedes vargasAinda não há avaliações

- Soluciones de La Relación de Muestreo EstratificadoDocumento11 páginasSoluciones de La Relación de Muestreo EstratificadoDenís ChicoAinda não há avaliações

- Actividad 3 Validacion y Confiabilidad de Los InstrumentosDocumento57 páginasActividad 3 Validacion y Confiabilidad de Los Instrumentosmonalz2412Ainda não há avaliações

- Prueba Historia IlustracionDocumento4 páginasPrueba Historia IlustracionUrbin OrtegaAinda não há avaliações

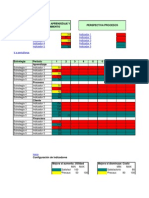

- Sesión de Aprendizaje N 5Documento14 páginasSesión de Aprendizaje N 5Diana Beiseth Saavedra TorresAinda não há avaliações

- Historia Del Ancira IIDocumento7 páginasHistoria Del Ancira IIFermín TéllezAinda não há avaliações

- Marta Nussbaum 2019Documento28 páginasMarta Nussbaum 2019mjlopemeAinda não há avaliações

- TamboresDocumento6 páginasTamboresjfeblesAinda não há avaliações

- Ficha 2 LECTURASDocumento4 páginasFicha 2 LECTURASElinor Johanse FuentesAinda não há avaliações

- Hipertiroidismo 2021Documento49 páginasHipertiroidismo 2021Andrea Cruz marzanaAinda não há avaliações

- Chopra, Deepak - Cuerpos Sin Edad, Mentes Sin TiempoDocumento5 páginasChopra, Deepak - Cuerpos Sin Edad, Mentes Sin Tiempoarkangel2012Ainda não há avaliações

- Balanced Scorecard Trabajo FinalDocumento49 páginasBalanced Scorecard Trabajo FinalBrizaida Gálvez AndíaAinda não há avaliações

- Son Las Asignaciones Eficiente y EquitativasDocumento3 páginasSon Las Asignaciones Eficiente y EquitativasDiego Fernando Martinez HerreñoAinda não há avaliações

- Eficacia y Seguridad de MedicamentosDocumento19 páginasEficacia y Seguridad de MedicamentosOscar100% (1)

- Cómo Ganarás Tu BatallaDocumento11 páginasCómo Ganarás Tu BatallaRitchieMPAinda não há avaliações

- Resumen Hacia Una Escuela para Todos y Con TodosDocumento5 páginasResumen Hacia Una Escuela para Todos y Con TodosAnyifer AleyAinda não há avaliações

- Tipos de ReproducciónDocumento6 páginasTipos de Reproducciónsat wesx zuunAinda não há avaliações

- Corriente Generada Por Las Helices de Los Buques PDFDocumento29 páginasCorriente Generada Por Las Helices de Los Buques PDFJuanma Lopez MohamedAinda não há avaliações

- Informe de Bioquímica Laboratorio N°11Documento4 páginasInforme de Bioquímica Laboratorio N°11Marife ZegarraAinda não há avaliações

- Mapa Conceptual TEST DE FRASES INCOMPLETAS "SACKS"Documento4 páginasMapa Conceptual TEST DE FRASES INCOMPLETAS "SACKS"mauricio bolañosAinda não há avaliações

- Calma Tu SedDocumento5 páginasCalma Tu Sedfernando gonzalezAinda não há avaliações

- Bases Del Concurso de Danza UltimoDocumento11 páginasBases Del Concurso de Danza UltimoSebastian Rodrigo Loyola AraujoAinda não há avaliações

- 34W3LPODocumento41 páginas34W3LPOKtherin Johana SierraAinda não há avaliações