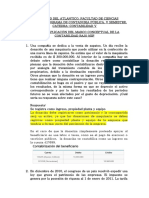

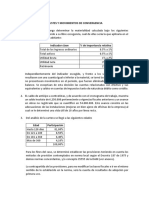

Você também pode gostar

- UF0528 - Gestión y análisis contable de las operaciones económico-financierasNo EverandUF0528 - Gestión y análisis contable de las operaciones económico-financierasAinda não há avaliações

- Niif 1 - 13Documento22 páginasNiif 1 - 13elunicocampeon100% (1)

- Qué Son Las NIIFDocumento14 páginasQué Son Las NIIFVERENA CARDENASAinda não há avaliações

- Deber Sobre Las Nec & Niif (ASP Sion Chichande Erick Lautaro)Documento9 páginasDeber Sobre Las Nec & Niif (ASP Sion Chichande Erick Lautaro)ZiOn ErickAinda não há avaliações

- Normas ContablesDocumento2 páginasNormas ContablesCarmen FretesAinda não há avaliações

- Niif y Nic DerechoDocumento44 páginasNiif y Nic DerechoaldhairAinda não há avaliações

- Niif 1Documento9 páginasNiif 1lilygiovyAinda não há avaliações

- Las NIIF Más ImportantesDocumento5 páginasLas NIIF Más ImportantesASTRID VIVIANA CORREDOR HERREÑOAinda não há avaliações

- NIIFDocumento7 páginasNIIFZuryshadai Diaz SanchezAinda não há avaliações

- Estados Financieros (NIIF Y NIC)Documento17 páginasEstados Financieros (NIIF Y NIC)Mary MonsalveAinda não há avaliações

- Normas Internacionales de Información Financiera (NIIF)Documento8 páginasNormas Internacionales de Información Financiera (NIIF)merlynchicas0Ainda não há avaliações

- NIFF y Marco ConceptualDocumento11 páginasNIFF y Marco ConceptualwilmerAinda não há avaliações

- Definición de Normas InternacionalesDocumento4 páginasDefinición de Normas Internacionalesjose julian de gracia saldañaAinda não há avaliações

- Guia Niif Act. 1Documento12 páginasGuia Niif Act. 1sharold orellano perezAinda não há avaliações

- Normas de ContabilidadDocumento18 páginasNormas de ContabilidadMarielis RosendoAinda não há avaliações

- Tarea Individual Contabilidad de CostosDocumento6 páginasTarea Individual Contabilidad de CostosCyntia LlullunaAinda não há avaliações

- Porras Rosas Ana Fiorella - Tarea de Las Nic SDocumento6 páginasPorras Rosas Ana Fiorella - Tarea de Las Nic SFiorella PorrasAinda não há avaliações

- Contabilidad 1 ResumenDocumento16 páginasContabilidad 1 ResumenAriel LopezAinda não há avaliações

- Normas Internacionales de Informacion FinancieraDocumento14 páginasNormas Internacionales de Informacion FinancieraDenisse 2504Ainda não há avaliações

- NIIF para PYMESDocumento14 páginasNIIF para PYMESbastidasleonmcAinda não há avaliações

- Niif ResumenDocumento12 páginasNiif ResumenTanya MorenoAinda não há avaliações

- Normas InternacionalesDocumento8 páginasNormas InternacionalesROCIO MALISINAinda não há avaliações

- NEC, normas contables ecuatorianasDocumento6 páginasNEC, normas contables ecuatorianasValery Alexa CahuatijoAinda não há avaliações

- Tarea Individual Contabilidad de CostosDocumento6 páginasTarea Individual Contabilidad de CostosCyntia LlullunaAinda não há avaliações

- Valuación de Los Activos y PasivosDocumento8 páginasValuación de Los Activos y PasivosAngie Maribeth Yanez JaraAinda não há avaliações

- Valuación de Los Activos y PasivosDocumento8 páginasValuación de Los Activos y PasivosAngie Maribeth Yanez JaraAinda não há avaliações

- Anexo 1. Preparacion Estados Financieros Intermedios - Natalia SotomonteDocumento6 páginasAnexo 1. Preparacion Estados Financieros Intermedios - Natalia SotomonteJULIETH PEDRAZAAinda não há avaliações

- NIC: Normas de Contabilidad InternacionalesDocumento10 páginasNIC: Normas de Contabilidad InternacionalesCristina Nicole RosarioAinda não há avaliações

- Objetivos y principios de la contabilidadDocumento24 páginasObjetivos y principios de la contabilidadLismar VasquezAinda não há avaliações

- Contabilidad Financiera y AdministrativaDocumento34 páginasContabilidad Financiera y AdministrativaSandyAinda não há avaliações

- Analisis Nic NiifDocumento7 páginasAnalisis Nic Niifyofainy santanaAinda não há avaliações

- Normas contables NIC-NIIF PerúDocumento15 páginasNormas contables NIC-NIIF PerúDeyvid SantanderAinda não há avaliações

- Definición de ContabilidadDocumento18 páginasDefinición de ContabilidadDaniel Estuardo Pos MaldonadoAinda não há avaliações

- Normas Internacionales de La Contabilidad en NicaraguaDocumento4 páginasNormas Internacionales de La Contabilidad en NicaraguaMelver SiriasAinda não há avaliações

- Tributacion de Estados FinancierosDocumento18 páginasTributacion de Estados Financieroslenitoon32100% (1)

- Niif TDocumento17 páginasNiif TDiana VerásteguiAinda não há avaliações

- Listado Normas Internacionales de ContabilidadDocumento59 páginasListado Normas Internacionales de ContabilidadIseul IseulAinda não há avaliações

- Contabilidad IDocumento6 páginasContabilidad IAR AllanAinda não há avaliações

- Conceptos Sobre Normas Internacionales de Contabilidad NICsDocumento5 páginasConceptos Sobre Normas Internacionales de Contabilidad NICsVianel Milagros Torres AntonioAinda não há avaliações

- Información General de NIC y NIIFDocumento54 páginasInformación General de NIC y NIIFcchincAinda não há avaliações

- Tarea No. 1Documento7 páginasTarea No. 1Angel PalaciosAinda não há avaliações

- Normas Internacionales de Información Financiera NIIFDocumento5 páginasNormas Internacionales de Información Financiera NIIFKarla Perez ChavezAinda não há avaliações

- Unidad II Registro ContableDocumento10 páginasUnidad II Registro Contablemaibelin alvarezAinda não há avaliações

- Nic ImportanciaDocumento6 páginasNic ImportanciaEvelyn Soledispa100% (1)

- Tarea 1b de Contabilidad FinancieraDocumento7 páginasTarea 1b de Contabilidad FinancieraDianaAinda não há avaliações

- Normas Internacional de Contabilidad (Azaña y Chiquillo) 15.03.2021Documento67 páginasNormas Internacional de Contabilidad (Azaña y Chiquillo) 15.03.2021Denilson Torre GonzalesAinda não há avaliações

- Normas Internacionales de Informacion Financiera NIIFDocumento10 páginasNormas Internacionales de Informacion Financiera NIIFJackelyne Yojaris Hernandez DamasAinda não há avaliações

- Auditoria Fiscal 7Documento6 páginasAuditoria Fiscal 7Mariela DominguezAinda não há avaliações

- Proyecto Final Introducción A La ContabilidadDocumento10 páginasProyecto Final Introducción A La ContabilidadSilvia Alejandra Reyes UribeAinda não há avaliações

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento9 páginasAnexo 1. Preparacion Estados Financieros IntermediosMilena Patricia Viloria HerazoAinda não há avaliações

- Tarea 3 de Seminario de ContabilidadDocumento13 páginasTarea 3 de Seminario de ContabilidadOmara Ramírez GarcíaAinda não há avaliações

- Niif Nic ResumenDocumento40 páginasNiif Nic ResumenSalomon Fuenzalida Infante88% (97)

- Eesquema entregable Modulo III (1)Documento124 páginasEesquema entregable Modulo III (1)Wingston GuzmanAinda não há avaliações

- Unidad 1 Practica 2Documento12 páginasUnidad 1 Practica 2Hairo SolerAinda não há avaliações

- Investigaciones IDocumento18 páginasInvestigaciones IGlitterStampedeAinda não há avaliações

- Marco financiero NIIFDocumento12 páginasMarco financiero NIIFRomina SamyAinda não há avaliações

- UNITEC S2 - Tarea No 2 Investigación Sobre Las NIIF y PCGADocumento10 páginasUNITEC S2 - Tarea No 2 Investigación Sobre Las NIIF y PCGACarlos Andre ZelayaAinda não há avaliações

- Revelaciones Actualizadas (Notas)Documento11 páginasRevelaciones Actualizadas (Notas)Daniel Steven PamplonaAinda não há avaliações

- Nic y NiifDocumento5 páginasNic y NiifAlbis Pelàez SamaniegoAinda não há avaliações

- NIIF Normas Internacional de Información FinancieraDocumento14 páginasNIIF Normas Internacional de Información FinancieraJerina E. PabloAinda não há avaliações

- Revista Icpard Final LQ PP para ImpresionDocumento48 páginasRevista Icpard Final LQ PP para ImpresionFernandoJoelMartinezAinda não há avaliações

- Anexo Catalogo Normas Contables y Auditoria (Iasb Aicpa Fasb Ifac Pcaob) 2018Documento45 páginasAnexo Catalogo Normas Contables y Auditoria (Iasb Aicpa Fasb Ifac Pcaob) 2018Junior CastilloAinda não há avaliações

- Analisis Financiero CentenarioDocumento7 páginasAnalisis Financiero CentenariojanethAinda não há avaliações

- Trabajo N°1 CompletoDocumento33 páginasTrabajo N°1 CompletoNicolas Gonzalez100% (1)

- NIIF 16 Arrendamientos: principales cambiosDocumento28 páginasNIIF 16 Arrendamientos: principales cambiosRUBEN DARIOAinda não há avaliações

- Presupuesto de tesorería para la Corporación Universitaria Minuto de Dios Seccional UrabáDocumento13 páginasPresupuesto de tesorería para la Corporación Universitaria Minuto de Dios Seccional UrabáSandra SalgadoAinda não há avaliações

- Oferta pública inicial de Cementos Pacasmayo S.A.ADocumento257 páginasOferta pública inicial de Cementos Pacasmayo S.A.Afranky1000Ainda não há avaliações

- Cuestionario NIC18Documento4 páginasCuestionario NIC18Marco LSAinda não há avaliações

- Notas Carlita 2022Documento14 páginasNotas Carlita 2022LF AkdAinda não há avaliações

- NIC 2 MonografiaDocumento22 páginasNIC 2 MonografiaLuis Gustavo Grajeda Alvarado100% (1)

- La Contabilidad en Un Mundo GlobalizadoDocumento19 páginasLa Contabilidad en Un Mundo Globalizadoolimpicos368613Ainda não há avaliações

- Actividad - Individual - Andrea Paola FernandezDocumento20 páginasActividad - Individual - Andrea Paola FernandezpaolaAinda não há avaliações

- Costeo Variable y Por AbsorciónDocumento38 páginasCosteo Variable y Por AbsorciónBelen Garcia RuestaAinda não há avaliações

- Isabella Taller Casos Parte 2.Documento8 páginasIsabella Taller Casos Parte 2.ISABELLA VILLEGAS MANTILLAAinda não há avaliações

- Oyuela Viviana U3T1a1Documento36 páginasOyuela Viviana U3T1a1Helen NuñezAinda não há avaliações

- Anexo 2 - Taller Contable - Momento 3Documento49 páginasAnexo 2 - Taller Contable - Momento 3Cesar Andrés Peralta LopezAinda não há avaliações

- Plan ContableDocumento11 páginasPlan ContableRosa maria Choqquemamani hanccoAinda não há avaliações

- Depreciación contable vs tributariaDocumento34 páginasDepreciación contable vs tributariagioricapa100% (1)

- Diferencia Entre Utilidad Contable y Utilidad TributariaDocumento3 páginasDiferencia Entre Utilidad Contable y Utilidad TributariaCreyleon Guzman NavarroAinda não há avaliações

- Grupo 3 - Auditoria de InventariosDocumento142 páginasGrupo 3 - Auditoria de InventariosROYER RICARDO GARAGUNDO QUISPEAinda não há avaliações

- Entendiendo el E/RDocumento49 páginasEntendiendo el E/RmayumiAinda não há avaliações

- Snmpe Guia Contable 2020Documento282 páginasSnmpe Guia Contable 2020Kareen CarlaAinda não há avaliações

- Adopcion - Politicas - Las - Nicsp Instituto TecnologicoDocumento6 páginasAdopcion - Politicas - Las - Nicsp Instituto TecnologicoAna LòpezAinda não há avaliações

- NIF B-5 segmentosDocumento10 páginasNIF B-5 segmentosAbigael AcostaAinda não há avaliações

- Universidad de la Serena procesos primariosDocumento83 páginasUniversidad de la Serena procesos primariosnicolas jimenez rojasAinda não há avaliações

- AJUSTES Y MOVIMIENTOS DE CONVERGENCIA - Ejercicio NIIF Sena 2019Documento5 páginasAJUSTES Y MOVIMIENTOS DE CONVERGENCIA - Ejercicio NIIF Sena 2019milagros rodriguezAinda não há avaliações

- Nic 37Documento13 páginasNic 37Frank Gil ReateguiAinda não há avaliações

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoDahian Esteffany Romero RiveraAinda não há avaliações

- Estrategías de NegociosDocumento26 páginasEstrategías de NegociosRosmil VallejoAinda não há avaliações

- Yoana KKDocumento4 páginasYoana KKYohana GarciaAinda não há avaliações