Você também pode gostar

- Taller 3 Contabilidad en Las OrganizacionesDocumento4 páginasTaller 3 Contabilidad en Las OrganizacionesIngrid Johana Cervantes Coba100% (2)

- Ejercicio 2Documento15 páginasEjercicio 2Al EsAinda não há avaliações

- Registro de TransaccionesDocumento21 páginasRegistro de Transaccioneskatherine100% (5)

- Trabajo Social Y Desarrollo de La InfanciaDocumento55 páginasTrabajo Social Y Desarrollo de La InfanciaMaritza ReyesAinda não há avaliações

- Terminología ComercialDocumento10 páginasTerminología ComercialfaberAinda não há avaliações

- Resumen Cap 3 y 6 Del Libro Contabilidad FinancieraDocumento7 páginasResumen Cap 3 y 6 Del Libro Contabilidad FinancieraingjvasquezAinda não há avaliações

- Documento 24Documento3 páginasDocumento 24Rosa PachecoAinda não há avaliações

- 1 - Plantillas Financieras: Balance General, Estado Resultados y Flujo FondosDocumento6 páginas1 - Plantillas Financieras: Balance General, Estado Resultados y Flujo FondosJesus ElmanAinda não há avaliações

- Actividad 3 Aplicando El PucDocumento5 páginasActividad 3 Aplicando El Pucana milena ortegaAinda não há avaliações

- Resumen Libro Contabilidad para Gerenciar - Cap 2Documento3 páginasResumen Libro Contabilidad para Gerenciar - Cap 2LucasAinda não há avaliações

- Políticas ContablesDocumento10 páginasPolíticas ContablesbriandaAinda não há avaliações

- Accounting TermsDocumento95 páginasAccounting TermsMercedesLópezAinda não há avaliações

- Glosario de Términos Capitulo 3Documento7 páginasGlosario de Términos Capitulo 3Angel Eduardo Paulino De MarchenaAinda não há avaliações

- Terminos de ContabilidadDocumento2 páginasTerminos de Contabilidadadelynperez848Ainda não há avaliações

- Presentación Contabilidad BasicaDocumento36 páginasPresentación Contabilidad Basicaoscar fernandoAinda não há avaliações

- Terminos ContablesDocumento5 páginasTerminos ContablesGustavo Niceas Soto AlvaradoAinda não há avaliações

- Razones FinancierasDocumento5 páginasRazones FinancierasYulibeth Del Carmen Rosario AngelAinda não há avaliações

- Taller Actividad 3 ContabilidadDocumento5 páginasTaller Actividad 3 ContabilidadJuan Jose Perez GonzalezAinda não há avaliações

- Clase 8 y 9Documento14 páginasClase 8 y 9José JoseAinda não há avaliações

- Contabilidad en La Organizaciones Aplicando El PUC Actividad 3Documento10 páginasContabilidad en La Organizaciones Aplicando El PUC Actividad 3Alexis OrtizAinda não há avaliações

- Glosario Yairis AgroDocumento19 páginasGlosario Yairis AgroYairis AgroAinda não há avaliações

- Cuestionario Admi II HemiDocumento10 páginasCuestionario Admi II HemiJazmin PalaciosAinda não há avaliações

- Balance GeneralDocumento5 páginasBalance Generaljoselyn regaladoAinda não há avaliações

- Tarea - Individual - Contabilidad General - II ParcialDocumento25 páginasTarea - Individual - Contabilidad General - II ParcialSca vcAinda não há avaliações

- Vocabulario Tecnico de ContabilidadDocumento8 páginasVocabulario Tecnico de ContabilidadDayanita StephanieAinda não há avaliações

- Actividad Interactiva Conociendo El PucDocumento3 páginasActividad Interactiva Conociendo El Pucmaygissreyes0% (1)

- ,MNBVDocumento3 páginas,MNBVSheily MejíaAinda não há avaliações

- Unidad IiDocumento16 páginasUnidad IiVictor BLAinda não há avaliações

- Estados Financieros - TrabajoDocumento12 páginasEstados Financieros - TrabajoJhordi Calderón TuestaAinda não há avaliações

- Lfiz U1 Ea JLMGDocumento6 páginasLfiz U1 Ea JLMGJose Luis MontalvoAinda não há avaliações

- Taller Aplicando El PUC.Documento4 páginasTaller Aplicando El PUC.yisleine garciaAinda não há avaliações

- Resumen Teoría Contable 2do ParcialDocumento14 páginasResumen Teoría Contable 2do ParcialAgustina GrabovieskiAinda não há avaliações

- Clase Contable BasicoDocumento32 páginasClase Contable BasicoKeiry Stefany Renza LopezAinda não há avaliações

- 1M3 Conta 1 (03-02-22)Documento6 páginas1M3 Conta 1 (03-02-22)Navarrete AlanAinda não há avaliações

- Contabilidad 2Documento6 páginasContabilidad 2D'Angelo MoraAinda não há avaliações

- Quisbert Paredes 3bimgabDocumento16 páginasQuisbert Paredes 3bimgabIsrael Chuquimia CastilloAinda não há avaliações

- Introducción A La Contabilidad (1901-B2-005) Unidad 1Documento7 páginasIntroducción A La Contabilidad (1901-B2-005) Unidad 1Viraggi Biz CartsAinda não há avaliações

- Concepto ContableDocumento11 páginasConcepto ContableBrian RojasAinda não há avaliações

- Glosario Terminos ContablesDocumento5 páginasGlosario Terminos Contablesramirez_cruzAinda não há avaliações

- YeseniaDocumento6 páginasYeseniaYelania PegueroAinda não há avaliações

- Piac U3Documento7 páginasPiac U3coco chipAinda não há avaliações

- Aplicando El PUCDocumento6 páginasAplicando El PUCTätä ZapataAinda não há avaliações

- Los Índices o Razones Financieras A Los Estados FinancierosDocumento4 páginasLos Índices o Razones Financieras A Los Estados FinancierosCarlos LopezAinda não há avaliações

- Aplicando Del PucDocumento3 páginasAplicando Del Pucsheila Bernal54% (13)

- Ferrell 14Documento5 páginasFerrell 14Claudia PachecoAinda não há avaliações

- TEMA No. 5 Sistema de Acumulacion de CostosDocumento11 páginasTEMA No. 5 Sistema de Acumulacion de CostosNicole CardenasAinda não há avaliações

- Ratios FinancierosDocumento6 páginasRatios FinancierosdagobertoAinda não há avaliações

- La Contabilidad Importancia y Cuentas 2023Documento6 páginasLa Contabilidad Importancia y Cuentas 2023Jerson DiazAinda não há avaliações

- Terminologia Del Plan Contable General RevisadoDocumento15 páginasTerminologia Del Plan Contable General RevisadopablnilderAinda não há avaliações

- Plan ContableDocumento12 páginasPlan Contablejulio.lopez.jl516Ainda não há avaliações

- Razones Financieras Examen.Documento6 páginasRazones Financieras Examen.Ivan Monroy0% (1)

- MAEYF U4 A1 ELSS Razones FinancierasDocumento5 páginasMAEYF U4 A1 ELSS Razones FinancierasEloy SotoAinda não há avaliações

- Terminologia Contable Generalmente Aceptada PeruDocumento13 páginasTerminologia Contable Generalmente Aceptada PeruJCAinda não há avaliações

- Glosario Terminos ContablesDocumento5 páginasGlosario Terminos ContablesJhonatan Emiliano Figueroa0% (1)

- 1.glosario de Términos de ContabilidadDocumento11 páginas1.glosario de Términos de ContabilidadRuber PerezAinda não há avaliações

- Resumen Final ContabilidadDocumento4 páginasResumen Final ContabilidadLuca MorroneAinda não há avaliações

- Glosario de Terminologia ContableDocumento13 páginasGlosario de Terminologia ContableCristian QuispeAinda não há avaliações

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108No EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Ainda não há avaliações

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNo EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNota: 3.5 de 5 estrelas3.5/5 (3)

- Resumen de Financial Literacy for Managers de Richard A. LambertNo EverandResumen de Financial Literacy for Managers de Richard A. LambertNota: 3 de 5 estrelas3/5 (1)

- Analisis de Instacion de CamarasDocumento4 páginasAnalisis de Instacion de CamarasZtefii MallquiAinda não há avaliações

- Estrategia de PromociónDocumento22 páginasEstrategia de PromociónZtefii MallquiAinda não há avaliações

- Analisis de RiesgoDocumento53 páginasAnalisis de RiesgoZtefii MallquiAinda não há avaliações

- Estilos Negociacion Vinculados Marcos CulturalesDocumento11 páginasEstilos Negociacion Vinculados Marcos CulturalesYessik BolivarAinda não há avaliações

- El Proyecto Aldeas Del Milenio Es Una Asociación Sin Precedentes Entre Los Círculos AcadémicosDocumento2 páginasEl Proyecto Aldeas Del Milenio Es Una Asociación Sin Precedentes Entre Los Círculos AcadémicosZtefii MallquiAinda não há avaliações

- Guia de Proyecto LunesDocumento6 páginasGuia de Proyecto LunesOrlando Huaripata DiazAinda não há avaliações

- Reformas MonetariasDocumento5 páginasReformas MonetariasZtefii MallquiAinda não há avaliações

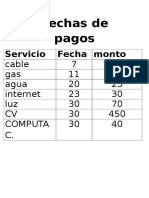

- Fechas de PagosDocumento1 páginaFechas de PagosZtefii MallquiAinda não há avaliações

- CROMOTERAPIADocumento3 páginasCROMOTERAPIAZtefii MallquiAinda não há avaliações

- Determinacion Del ColorDocumento48 páginasDeterminacion Del ColorAngela Flores DiazAinda não há avaliações

- Atomistas - Leucipo y DemócritoDocumento2 páginasAtomistas - Leucipo y DemócritoJuan Antonio Valls Ferrer100% (1)

- Serie de TeylorDocumento4 páginasSerie de Teyloryersi ninaAinda não há avaliações

- Mapa MentalDocumento1 páginaMapa MentalLuisa BlancoAinda não há avaliações

- Funciones y Modelos MatemáticosDocumento25 páginasFunciones y Modelos MatemáticosMario LAinda não há avaliações

- Solucionario Ensayo Fisica Mencion Preu Pedro de V - 2009 - IDocumento20 páginasSolucionario Ensayo Fisica Mencion Preu Pedro de V - 2009 - IcxrlaaAinda não há avaliações

- TEMARIO ChinaDocumento1 páginaTEMARIO ChinaJorge Nilton Arambulo VeraAinda não há avaliações

- Subestación Tipo IntemperieDocumento10 páginasSubestación Tipo IntemperiedalilaAinda não há avaliações

- Guic3b3n Tutorial LogiclyDocumento6 páginasGuic3b3n Tutorial LogiclynymgbyAinda não há avaliações

- Friedrichpaul Los Principes de NaranjaDocumento7 páginasFriedrichpaul Los Principes de NaranjabisitosAinda não há avaliações

- 480-Texto Del Artículo-1426-1-10-20160119Documento10 páginas480-Texto Del Artículo-1426-1-10-20160119Wenddy BarillasAinda não há avaliações

- Examen Nivel 1 2023Documento25 páginasExamen Nivel 1 2023steph.takeandgoperuAinda não há avaliações

- A3 PDFDocumento6 páginasA3 PDFchavagutiAinda não há avaliações

- Los Repartidores y Las Empresas de La EcDocumento360 páginasLos Repartidores y Las Empresas de La EcFernando UrreaAinda não há avaliações

- Instituc Duchatsky Todo Lo Solido Se DesvaneceDocumento12 páginasInstituc Duchatsky Todo Lo Solido Se DesvaneceJuani DuarteAinda não há avaliações

- Resumen Astm C 566 PDFDocumento6 páginasResumen Astm C 566 PDFErick Henry LupacaAinda não há avaliações

- Las TIC en La Escuela Secundaria BonaerenseDocumento165 páginasLas TIC en La Escuela Secundaria BonaerenseAdriana FavieriAinda não há avaliações

- Ensayo ÉticaDocumento8 páginasEnsayo ÉticaGiselle Camila Orozco AislantAinda não há avaliações

- U1S2 - Test 2Documento10 páginasU1S2 - Test 2Sharon Osorio CalderonAinda não há avaliações

- Angulos de Elevacion y Depresion PDFDocumento2 páginasAngulos de Elevacion y Depresion PDFJosé Miguel Trejo100% (1)

- Transporte MarítimoDocumento30 páginasTransporte MarítimoEngel Quellwasser LariselAinda não há avaliações

- Trabajo N°02 - Seminario de Complementacion PracticaDocumento3 páginasTrabajo N°02 - Seminario de Complementacion PracticaMariana ChirinosAinda não há avaliações

- Práctica Forense Crua 2022 Módulo 1. ArbitrajeDocumento19 páginasPráctica Forense Crua 2022 Módulo 1. ArbitrajeKatheryne VergaraAinda não há avaliações

- Pa2 GPPDocumento3 páginasPa2 GPPANDY RICHARD VELASQUEZ VERA0% (1)

- Hipervariabilidad de Las IgDocumento4 páginasHipervariabilidad de Las IgJosé SuárezAinda não há avaliações

- SEPU-MC-04 Calculo de Barra de 10 KVDocumento3 páginasSEPU-MC-04 Calculo de Barra de 10 KVErika Buenalaya CangalayaAinda não há avaliações

- Ampliacion de Plazo A La Orden de Servicio #484Documento3 páginasAmpliacion de Plazo A La Orden de Servicio #484Susan Salazar VargasAinda não há avaliações

- Cómo Enfrentar Las Circunstancias AdversasDocumento4 páginasCómo Enfrentar Las Circunstancias AdversasJuan Manuel Veramendi Huam ́ ́anAinda não há avaliações

- Pensamiento Complejo AdolescenciaDocumento28 páginasPensamiento Complejo AdolescenciaNicolás PerichónAinda não há avaliações