Você também pode gostar

- Sistema de Precios y Asignación de RecursosDocumento5 páginasSistema de Precios y Asignación de RecursosAlejandro LoredoAinda não há avaliações

- Don Patinkin Dinero Interes y Precios Cap ViiiDocumento42 páginasDon Patinkin Dinero Interes y Precios Cap ViiiSergioAinda não há avaliações

- La Estatizacion de La Banca en MéxicoDocumento53 páginasLa Estatizacion de La Banca en MéxicoSergio0% (1)

- La Crisis Financiera Internacional Del 2008Documento13 páginasLa Crisis Financiera Internacional Del 2008Erland A GuevaraAinda não há avaliações

- Ejercicios Precio Real Vs Nominal IpcDocumento3 páginasEjercicios Precio Real Vs Nominal IpcjewelmarygvAinda não há avaliações

- Elecciones de Eua 2020Documento1 páginaElecciones de Eua 2020SergioAinda não há avaliações

- Planeación en La Ciudad de México y El Papel Del Congreso - 2021-2024Documento15 páginasPlaneación en La Ciudad de México y El Papel Del Congreso - 2021-2024SergioAinda não há avaliações

- Agenda 2030 Pobreza y LegislaciónDocumento34 páginasAgenda 2030 Pobreza y LegislaciónSergioAinda não há avaliações

- Macro Samuelson Cap18Documento20 páginasMacro Samuelson Cap18SergioAinda não há avaliações

- Presentación Contabilidad NacionalDocumento61 páginasPresentación Contabilidad NacionalSergioAinda não há avaliações

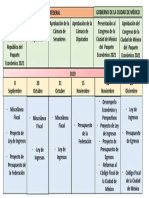

- Calendario Paquete Economico Federal y CDMX 2021Documento1 páginaCalendario Paquete Economico Federal y CDMX 2021SergioAinda não há avaliações

- Guía de EconometriaDocumento14 páginasGuía de EconometriaSergioAinda não há avaliações

- Globalizacion Del Capital Caps 1-2Documento35 páginasGlobalizacion Del Capital Caps 1-2Sergio67% (3)

- Libro Blanco Reforma Estado 2002 PDFDocumento262 páginasLibro Blanco Reforma Estado 2002 PDFSergioAinda não há avaliações

- MICROECONOMIA EJERCICIOS Mankiw - C - 08 PDFDocumento12 páginasMICROECONOMIA EJERCICIOS Mankiw - C - 08 PDFSergioAinda não há avaliações

- Ibarra La Tributación en MéxicoDocumento28 páginasIbarra La Tributación en MéxicoSergioAinda não há avaliações

- Harris-Teoria-Monetaria Cap. IVDocumento56 páginasHarris-Teoria-Monetaria Cap. IVSergioAinda não há avaliações

- Propuesta Finanzas PublicasDocumento21 páginasPropuesta Finanzas PublicasSergioAinda não há avaliações

- Monedas AntiguasDocumento9 páginasMonedas AntiguasSergioAinda não há avaliações

- Organigrama UNAMDocumento1 páginaOrganigrama UNAMSergio100% (1)

- Calculo Aplicado A La EconomíaDocumento10 páginasCalculo Aplicado A La EconomíaSergioAinda não há avaliações

- Macro Barro Prologo PDFDocumento5 páginasMacro Barro Prologo PDFSergioAinda não há avaliações

- Cliometria y NeoinstitucionalDocumento9 páginasCliometria y NeoinstitucionalSergioAinda não há avaliações

- Nomenclatura Un Modelo EconometricoDocumento1 páginaNomenclatura Un Modelo EconometricoSergioAinda não há avaliações

- Calvo - Integración RegionalDocumento20 páginasCalvo - Integración RegionalSergio100% (1)

- Banca SerfinDocumento503 páginasBanca SerfinSergioAinda não há avaliações

- Cliometria y NeoinstitucionalDocumento9 páginasCliometria y NeoinstitucionalSergioAinda não há avaliações

- Demanda QDocumento3 páginasDemanda Qrosnell dominguezAinda não há avaliações

- Guia Practica de Supervivencia A La HiperinflaciónDocumento3 páginasGuia Practica de Supervivencia A La HiperinflaciónMissyAinda não há avaliações

- 2249 Recurso para La Tarea 1 EPNDocumento2 páginas2249 Recurso para La Tarea 1 EPNDiego Altamirano50% (2)

- Introducción MacroeconomíaDocumento94 páginasIntroducción MacroeconomíaChristiam Milla AngelesAinda não há avaliações

- RemeDocumento9 páginasRemeFaviola MarcanoAinda não há avaliações

- Desarrollo Practica N°5 Macroeconomia Grupo 3Documento35 páginasDesarrollo Practica N°5 Macroeconomia Grupo 3Roymer Montenegro SilvaAinda não há avaliações

- Desarrollo Guia 3 MacroeconomiaDocumento9 páginasDesarrollo Guia 3 MacroeconomiaJohnForeroAinda não há avaliações

- Falivene y Dalbosco - Plan de Estabilización de 1952Documento30 páginasFalivene y Dalbosco - Plan de Estabilización de 1952Tam Argento100% (1)

- Propuesta ComercialDocumento6 páginasPropuesta ComercialLuz G OsornoAinda não há avaliações

- Economia MonetariaDocumento7 páginasEconomia MonetariaCarlos ZetAinda não há avaliações

- DESEMPLEO Vs 5Documento23 páginasDESEMPLEO Vs 5ROSA76.CARDENASAinda não há avaliações

- Simplex 3Documento9 páginasSimplex 3WILBERTH LÓPEZAinda não há avaliações

- Inflacion Tipos y CausasDocumento1 páginaInflacion Tipos y Causasjuan quintanaAinda não há avaliações

- Cuantificacion de La EconomíaDocumento9 páginasCuantificacion de La EconomíaLuis XavierAinda não há avaliações

- ACTIVIDAD 1 MacroeconomiaDocumento6 páginasACTIVIDAD 1 MacroeconomiaAndres LozanoAinda não há avaliações

- 10.4 Grado Decimo Guia 3 y 4 Inflacion, Deflacion y Coronavirus en La EconomiaDocumento8 páginas10.4 Grado Decimo Guia 3 y 4 Inflacion, Deflacion y Coronavirus en La Economiadeysi marcela suarez martinezAinda não há avaliações

- Punto de EquilibrioDocumento17 páginasPunto de Equilibrioyuleysi guevara coluncheAinda não há avaliações

- Participaciòn de MercadoDocumento5 páginasParticipaciòn de MercadoJulioAguirre0% (1)

- INFLACIONDocumento9 páginasINFLACIONismarlinAinda não há avaliações

- Inflacion IPCDocumento3 páginasInflacion IPCFerney BayonaAinda não há avaliações

- Inflación de BoliviaDocumento25 páginasInflación de BoliviaGimena Rojas VeizagaAinda não há avaliações

- Pid 00212753-2 PDFDocumento66 páginasPid 00212753-2 PDFAlejandro Piñeiro Caro100% (1)

- DineroDocumento57 páginasDineroDiki Yasmar Jara SilvaAinda não há avaliações

- Emision Inorganica Del Dinero-1Documento2 páginasEmision Inorganica Del Dinero-1Marcelo M. Gómez Flores100% (2)

- Clase Monetaria UnfsDocumento32 páginasClase Monetaria UnfsPriscilla SoteloAinda não há avaliações

- Entorno Macro Sesión 08N OFERTA AGREGADA Y DEMANDA AGREGADA PARA DESARROLLAR PDFDocumento5 páginasEntorno Macro Sesión 08N OFERTA AGREGADA Y DEMANDA AGREGADA PARA DESARROLLAR PDFJonathan West100% (2)

- ¿Cómo Afecta A Un País Las Economías Del Resto Del MundoDocumento2 páginas¿Cómo Afecta A Un País Las Economías Del Resto Del MundoLaura HernandezAinda não há avaliações