Escolar Documentos

Profissional Documentos

Cultura Documentos

Adm. Recursos Materiais - Aula 1

Enviado por

sarahDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Adm. Recursos Materiais - Aula 1

Enviado por

sarahDireitos autorais:

Formatos disponíveis

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Prezado(a) amigo(a) concursando (a),

chegada a hora de nos dedicarmos ao to esperado concurso para

Agente Administrativo da Polcia Federal.

Meu nome Renato Ribeiro Fenili, sou natural de So Paulo e tenho 34

anos. Atualmente sou Analista Legislativo atribuio tcnico em material e

patrimnio, na Cmara dos Deputados. Antes disso, fui Oficial da Marinha do

Brasil, servia embarcado em navio, tendo exercido o cargo de Chefe de

Mquinas por cerca de dois anos. Fazia cerca de 120 dias de mar por ano, o

que no me deixava alternativa a no ser estudar sozinho... no era fcil!

Fui aprovado em 6 lugar no concurso para a Cmara dos Deputados

de 2007, e tomei posse em 2008. Na poca, a banca escolhida para a

conduo do certame foi a Fundao Carlos Chagas, e o contedo

programtico do edital foi extremamente semelhante ao atual.

Bom, feitas as apresentaes, creio que seja hora de comearmos o

estudo. A Administrao de Materiais, apesar de no ser uma das disciplinas

mais

densas

que

encontramos

em

concursos

pblicos,

tem

suas

particularidades, capazes de pegarem os desavisados de calas curtas.

Pessoalmente, creio que a necessidade de se aliar um conceito bem definido

com o raciocnio lgico (e matemtico!) seja um dos desafios que a Gesto

de Materiais apresenta aos concursandos. Mas que vamos, a partir de agora,

enfrentar juntos.

Nosso curso ser construdo com base em exerccios comentados.

Apesar de o foco ser em exerccios, garanto que ser apresentado, de forma

didtica,

todo

contedo

terico

necessrio

prover

um

slido

conhecimento em Administrao de Materiais.

Vejamos como ser a estrutura do curso:

1

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

AULA

CONTEDO

Introduo Administrao de Material e Patrimnio.

Conceituao de Material e Patrimnio. Atividades

bsicas da Administrao de Material e Patrimnio.

Etapas da classificao de materiais (classificao,

padronizao, codificao)

Gesto de Estoques - Parte I (Previso e Controle de

Estoque)

Gesto de Estoques - Parte II (Estoques: planejamento,

processos e polticas de administrao de estoques;

determinao de nveis de estoque, tempo de

ressuprimento e estoques de segurana; avaliao de

estoques mtodos; inventrio de material)

As compras nas Organizaes: Aquisio dos materiais e

do patrimnio

Almoxarifado: funes, princpios e objetivos; controle,

registro, conservao e recuperao de material;

tcnicas de armazenamento; utilizao de espao;

segurana. Recebimento e distribuio

Gesto Patrimonial (O Patrimnio das empresas e

rgos pblicos. O Patrimnio Imobilirio. O Patrimnio

Mobilirio. A movimentao do patrimnio. Sistema

Patrimonial.)

Reviso em exerccios

Sendo esta a aula introdutria de nosso curso, alguns conceitos iniciais

sero abordados em um primeiro momento. Em seguida, veremos as etapas

da classificao de materiais, bem como os diversos critrios empregados na

classificao de materiais (contedo intimanente associado s etapas de

classificao), um contedo que considero ideal para a familiarizao com a

Administrao de Recursos Materiais.

Espero uma participao intensa no frum, servindo como uma

ferramenta adicional para sedimentarmos a aprendizagem.

Tudo pronto? Vamos ento dar mais um passo rumo a seus

objetivos.

2

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

I. CONCEITOS INICIAIS

Em uma organizao, podemos identificar cinco tipos de recursos

disponveis, conforme disposto abaixo:

O foco de nossa disciplina apenas o estudo dos recursos materiais,

em sentido amplo.

Nosso primeiro passo entender a distino entre recursos materiais e

patrimoniais.

Podemos dizer que o termo recurso material pode assumir dois

sentidos.

Em um sentido amplo, recurso material engloba todos os meios fsicos

de que dispe uma organizao, indo desde aqueles relacionados sua

infraestrutura (um prdio, por exemplo) at mesmo aos materiais auxiliares

(papel A4, por exemplo).

Em sentido estrito, possvel separar as definies de recurso

material de recurso patrimonial:

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Recurso material = refere-se aos elementos fsicos empregados por

uma organizao que concorrem para a constituio de seu produto final,

podendo este produto final ser um material processado ou um servio. A

natureza do recurso material no permanente. Alm disso, geralmente

possvel armazen-lo em estoques.

Na Contabilidade, recursos materiais podem ser aproximados do

conceito de bens de venda (mercadorias, matrias-primas, produtos em

fabricao e produtos prontos), carecendo apenas dos materiais auxiliares

(por exemplo, material de expediente).

Recurso patrimonial = refere-se aos elementos fsicos empregados

por uma organizao que so destinados manuteno das atividades de

uma organizao. A natureza do recurso patrimonial permanente. Alm

disso, nem sempre possvel armazen-lo em estoques.

Na Contabilidade, os recursos patrimoniais referem-se ao conceito de

bens de uso, ou ativo imobilizado de uma organizao (imveis, terrenos,

mveis e utenslios, veculos, mquinas e equipamentos, computadores e

terminais, instalaes etc), tomados em conjunto com seus ativos

intangveis.

Uma vez esclarecido o que se entende por Recurso Material, estamos

aptos a partir para a definio de Administrao de Materiais:

O conjunto de atividades conduzidas em uma organizao, visando a

maximizar a utilizao dos recursos da empresa.

Veja que o principal objetivo da Administrao de Materiais

maximizar a utilizao dos recursos da empresa. Em outras palavras:

evitar o desperdcio, que pode se manifestar das mais diversas maneiras:

excesso de estoque, aquisio de materiais desnecessrios ou de baixa

qualidade etc.

Inmeras so as variveis envolvidas na Administrao de Materiais.

Um bom exemplo de organizao na qual a Administrao de Materiais tem

de ser muito bem executada um restaurante, dada a perecibilidade dos

alimentos. H de se considerar no s a quantidade de insumos a ser

adquirida, mas tambm sua qualidade, o momento de entrega, o

4

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

armazenamento, a minimizao de estoques (j que, como veremos,

estoques geram custos) e a busca por preos econmicos.

Nesse enfoque, a fim de atingir o objetivo principal da Administrao

de Materiais (maximizar a utilizao dos recursos da empresa),podemos

estabelecer os objetivos secundrios da Administrao de Materiais:

Suprir a organizao dos materiais nas quantidades corretas, na

qualidade requerida, no momento certo, armazenando-os da maneira e no

local apropriados, praticando preos econmicos e minimizando estoques.

Para cumprir estes objetivos, a Administrao de Materiais divide-se

em atividades especficas e complementares entre si, assim agrupadas por

Gonalves (2007):

Gesto de estoques objetiva adequar os nveis de estoque s

necessidades e poltica de gesto de materiais da organizao.

Para tanto, utiliza tcnicas de previso de consumo, gerando

sinais para a rea de compras a fim de iniciar processos de

aquisio.

Gesto de compras objetiva efetuar as aquisies /

contrataes demandadas pelos diversos rgos componentes da

empresa, bem como atender s solicitaes da rea gestora de

estoques.

Gesto dos centros de distribuio responsvel pelo

controle fsico dos materiais, bem como pelo seu recebimento na

organizao, movimentao, armazenagem e distribuio

interna.

Podemos, ainda, olhar estas atividades mais de perto, fazendo a

seguinte meno s principais tarefas inerentes Gesto de Recursos

Materiais em uma organizao:

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Identificao de fornecedores

Compra

Recebimento de materiais

Armazenagem e

Movimentao

Distribuio interna

Controle de estoques

Ao longo de nosso curso, veremos todas essas atividades com

profundidade.

Vejamos como o este contedo cobrado em concursos:

1. (CESPE / SEAD FUNESA / 2008) objetivo da administrao de

materiais maximizar a utilizao dos recursos da empresa.

Uma administrao de materiais eficiente implica a minimizao de

desperdcios pela organizao. Em outras palavras, maximiza-se o uso dos

recursos disponveis, atravs de uma gesto de materiais eficiente.

O enunciado est certo.

2. (CESPE / CNPQ / 2011) Uma das funes precpuas do

administrador de materiais minimizar o uso dos recursos

envolvidos na rea logstica da empresa, visando economia e

eficincia.

Esta questo apresenta uma pegadinha da banca. Ao

minimizarmos o uso dos recursos, estamos dando um passo rumo ao

6

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

desperdcio. O administrador de materiais deve buscar a maximizao do uso

dos recursos, sempre.

Assim, a questo est errada.

3. (CESPE / STM / 2008 - adaptada) A administrao de materiais

visa a colocar os materiais necessrios na quantidade certa, no

local certo e no tempo certo disposio dos rgos que

compem o processo produtivo da empresa.

A afirmativa apresenta alguns

Administrao de Recursos Materiais.

dos

objetivos

secundrios

da

Logicamente, a assertiva est voltada Gesto de Materiais aplicada

no processo produtivo de uma empresa. No podemos esquecer que a

Gesto de Materiais tambm contempla os materiais auxiliares,

especialmente em rgos pblicos.

De qualquer forma, a questo est certa.

4. (CESPE / PETROBRAS / 2007 - adaptada) Alm do controle de

estoques, a rea de gesto de materiais engloba as atividades

de compra, almoxarifado, movimentao e distribuio de

materiais.

Todas as atividades listadas na afirmativa so efetivamente inerentes

rea de Gesto de Materiais. (cabe apenas a meno de que almoxarifado,

no enunciado, refere-se atividade de armazenagem dos itens de material)

A questo est certa.

5. (CESPE / FUB / 2008) A conservao dos estoques em perfeito

estado, que tem por objetivo reduzir as perdas da organizao,

uma atividade tpica da administrao financeira.

A conservao de estoques em perfeito estado uma atividade tpica da

Administrao de Recursos Materiais.

A questo est errada.

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Aps esta familiarizao inicial com a definio de Recursos Materiais e

Patrimoniais e com os objetivos da Administrao de Materiais, estamos

prontos a dar um passo adiante na disciplina. Em se tratando dos recursos

materiais, eles podem ser classificados de diversas maneiras, seja com

relao sua aplicao dentro da organizao, sua importncia em termos

financeiros, ao seu tempo de durao ou a outro critrio desejado. o que

veremos a seguir.

II. CLASSIFICAO DE MATERIAIS

A classificao dos itens de material um procedimento necessrio a fim

de racionalizar o controle de materiais em estoque.

Trata-se de um procedimento de aglutinao de materiais por

caractersticas semelhantes, servindo de informao gerencial ao

administrador de materiais, que se torna capaz de voltar sua ateno a

determinada(s) categoria(s) de material(is), ao invs de tentar, em vo, lidar

com uma infinidade de itens de materiais.

Sem uma classificao de materiais bem definida, seria quase impossvel

ao gestor de materiais administrar seus estoques.

Atributos e Etapas da Classificao de Materiais

Um sistema de classificao deve possuir determinadas qualidades (ou

atributos) que o torne satisfatrio. Para Viana (2000), so trs os

atributos de um bom sistema de classificao:

Abrangncia = a classificao deve abordar uma srie de

caractersticas

dos

materiais,

caracterizando-os

de

forma

abrangente. Aspectos fsicos, financeiros, contbeis...so todos

fundamentais em um sistema de classificao abrangente.

Flexibilidade = Segundo Viana (2000), um sistema de classificao

flexvel aquele que permite interfaces entre os diversos tipos de

classificao, de modo a obter uma viso ampla da gesto de

estoques. Enquanto a abrangncia tem a ver com as caractersticas

do material, a flexibilidade refere-se comunicao entre os tipos

8

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

de classificao, bem como possibilidade de adaptar e melhorar o

sistema de classificao sempre que desejvel.

Praticidade = a classificao deve ser simples e direta, sem

demandar do gestor procedimentos complexos.

6. (IFC / UFSC / 2009) Em relao aos atributos para a

classificao de materiais, assinale a alternativa CORRETA.

a) Criatividade, inovao e flexibilidade.

b) Mudana, adaptao e estratgia.

c) Abrangncia, criatividade e inovao.

d) Abrangncia, flexibilidade e praticidade.

e) Praticidade, estratgia e reorganizao.

Esta questo foi apresentada apenas para fixarmos o contedo exposto

anteriormente.

Apesar de algumas das alternativas apresentarem algumas iniciativas que

so comuns a quase todas as atividades administrativas (busca pela

inovao e criatividade, por exemplo), os atributos inerentes classificao

de materiais so os 3 mencionados anteriormente: abrangncia, flexibilidade

e praticidade.

Assim, a alternativa D est correta.

Alm dos atributos de um sistema de classificao, h de se abordar os

etapas(ou princpios) que regem a classificao de materiais, conforme

listados a seguir:

Catalogao

Simplificao

Especificao

Normalizao

Padronizao

Codificao

Catalogao = arrolamento de todos os itens de material

existentes em estoque, permitindo uma ideia geral do conjunto;

Simplificao = reduo da diversidade de itens de material em

estoque que se destinam a um mesmo fim. Caso existam dois itens

de material que so empregados para a mesma finalidade, com o

mesmo resultado indiferentemente, opta-se pela incluso no

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

catlogo de materiais de apenas um deles. A simplificao uma

etapa que antecede a padronizao;

Identificao (Especificao) = descrio minuciosa do material,

possibilitando sua individualizao em uma linguagem familiar ao

mercado;

Normalizao = estabelecimento de normas tcnicas para os itens

de material em si, ou para seu emprego com segurana. Pode-se

dizer, da mesma forma, que a normalizao de itens de material

necessria para a consecuo da padronizao em sua completude.

A entidade oficial de normalizao no Brasil a Associao Brasileira

de Normas Tcnicas (ABNT);

Padronizao = uniformizao do emprego e do tipo do material.

Facilita o dilogo com o mercado, facilita o controle, permite a

intercambialidade de sobressalentes ou demais materiais de

consumo (peas, cartuchos de impressoras padronizadas, bobinas

de fax etc.);

Codificao = atribuio de uma srie de nmeros e/ou letras a

cada item de material, de forma que essa informao, compilada

em um nico cdigo, represente as caractersticas do item. Cada

item ter, assim, um nico cdigo.

Dessa maneira, atravs da classificao que os itens em estoque so

agrupados segundo determinados critrios, sejam eles peso, forma,

dimenses, tipo, uso etc. O resultado a otimizao dos controles de

estoque, dos procedimentos de armazenagem e da operacionalizao dos

almoxarifados (= locais de armazenagem dos itens de material, na

organizao).

7. (CESPE / SESA ES / 2011) Simplificao, especificao e

normalizao so etapas da classificao de materiais.

A assertiva acima est de acordo com o que vimos, no que diz respeito s

etapas da classificao de materiais. Faltou apenas a meno

padronizao, o que no compromete o enunciado.

A questo, portanto, est certa.

10

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

8. (CESPE / ABIN / 2010) Considere que, no estoque de uma

oficina mecnica, haja vrios parafusos de diferentes tipos.

Nessa situao, no controle de estoque, todos os parafusos

devem ser considerados um mesmo item de consumo,

atribuindo-se a esse item uma nica codificao.

Parafusos de diferentes tipos usualmente tm aplicaes distintas.

Assim, no h de se falar de simplificao, mas sim de uma especificao

apropriada para cada parafuso.

A assertiva est errada.

Tipos (ou Critrios) de Classificao de Materiais

Vrios so os tipos de classificao de materiais, determinados em funo

das informaes gerenciais desejadas pelo Gestor de Materiais.

Veremos, a seguir os principais tipos de classificao:

a) Possibilidade de fazer ou comprar

Esta classificao tem por objetivo prover a informao de quais

materiais podero ser produzidos internamente pela organizao, e quais

devero ser adquiridos no mercado. As categorias de classificao podem ser

assim listadas:

materiais a serem produzidos internamente;

materiais a serem adquiridos;

materiais a serem recondicionados (recuperados) internamente;

materiais a serem produzidos ou adquiridos (depende de anlise caso-acaso pela organizao).

A deciso sobre produzir ou adquirir um item de material no mercado

tomada pela cpula da organizao, considerando os custos e a estrutura

envolvida. Nesse contexto, h duas estratgias possveis: a verticalizao e

a horizontalizao:

11

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Verticalizao Produz-se (ou tenta-se produzir) internamente tudo

o que puder. Essa estratgia foi dominante nas grandes empresas, at

o final do sculo passado, no intuito de assegurar a independncia de

terceiros (ex: General Motors). Mais raramente, h empresas que

ainda se esforam na verticalizao de seus negcios (um exemplo

seria a Faber-Castell que, na ltima dcada, esforou-se na conquista

da autossuficincia no plantio de madeira, matria-prima na confeco

de lpis). No entanto, verticalizar mostrou-se um negcio arriscado, j

que se corre o risco da empresa ficar engessada, ou seja, a

imobilizao de recursos pode tornar o negcio pouco flexvel.

Horizontalizao

Compra-se de terceiros o mximo de itens que

iro compor o produto final. Esta estratgia a grande tendncia das

empresas modernas. De modo geral, apenas os processos

fundamentais (chamados core processes) no so terceirizados, por

razes de segredos tecnolgicos. A estrutura horizontalizada tpica do

Sistema Toyota de Produo, que remete a terceiros cerca de 75% do

processo produtivo1.

O quadro

estratgias:

abaixo

sumariza as vantagens e

VANTAGENS

Verticalizao

Horizontalizao

desvantagens

dessas

DESVANTAGENS

Independncia

de Perda de flexibilidade (a

terceiros;

empresa

fica

Maiores lucros;

engessada);

Manuteno de segredo Maior

investimento

sobre

tecnologias

(maiores custos).

prprias.

Garantia de flexibilidade

Perda de controle

empresa;

tecnolgico;

Menores custos (no h

Dependncia

de

despesa na criao de

terceiros;

estruturas internas).

Lucros menores.

Segundo ANTUNES, R. O Toyotismo, as novas formas de acumulao de capital e as formas de (alienao).

Cadernos CRH, 2002.

12

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

b) Por demanda:

Materiais de Estoque

So os materiais que, dada a previsibilidade da demanda pela

organizao, devem ser mantidos em estoque.

Materiais No-de-Estoque

So os materiais que, dada a imprevisibilidade da demanda pela

organizao, no tem necessidade de estarem em estoque.

(lembre-se: estoque gera custos organizao!!)

No caso de materiais no-de-estoque, quando verificada sua necessidade,

inicia-se um processo de aquisio.

9. (CESPE / TJ PA / 2006 - adaptada) Quanto ao tipo de demanda,

os materiais so classificados em materiais de estoque e no de

estoque.

Esta questo foi inserida na aula apenas para reforar a assimilao do

contedo anterior.

O enunciado, como vimos, est certo.

Em rgos pblicos, a aquisio dos materiais no-de-estoque, nos

quais a demanda imprevisvel, feita, preferencialmente, mediante o

chamado Sistema de Registro de Preos, que ser abordado em nossa

aula sobre compras governamentais.

Observao: As demais classificaes (apresentadas a seguir) so

atinentes exclusivamente aos materiais de estoque, que so mantidos nos

almoxarifados das organizaes.

13

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

c) Por aplicao na organizao:

TIPO

DEFINIO

MATRIA-PRIMA

Substncia que toma parte

no processo de produo,

incorporando fisicamente o

produto final.

PRODUTO

INTERMEDIRIO

OU EM

PROCESSO2

o produto que tomar

parte no produto final, sem

que haja alterao em suas

propriedades qumicas ou

fsicas. Podem ser adquiridas

de outra organizao, ou

fabricadas internamente.

PRODUTO FINAL

OU ACABADO

aquele que representa o

objetivo final da organizao,

estando pronto para

comercializao.

MATERIAL

AUXILIAR

EXEMPLO

Madeira, na

indstria de

mveis

Bancos de carro,

na indstria

automotiva

utilizado no processo de

produo/fabricao, sem

que se incorpore ao produto

final.

Vai desde o material de

expediente utilizado (papel,

caneta), at ferramentas,

alm dos materiais por

ventura consumidos como

combustveis (leo diesel,

gasolina, carvo etc).

Estes materiais so tambm conhecidos como materiais acabados. No confunda com produto acabado.

14

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

10.

(CESPE / ANATEL / 2009) Se determinado rgo pblico

adquirir 50 cartuchos de toner para as suas impressoras a

laser, tais produtos devero ser considerados como produtos

acabados para o referido rgo.

Conforme visto na tabela acima, produto acabado ou final aquele

referente atividade fim da organizao.

Em se tratando de rgos pblicos, o mais comum que a atividade fim

seja um servio, como a fiscalizao de tributos ou da aplicao de leis, por

exemplo. Dessa forma, o uso de material de expediente, de informtica,

grfico, ferramentas, entre outros, no s no se constitui no produto final,

como tambm no so incorporados no produto final. So os chamados

materiais auxiliares, como o mencionado toner do enunciado da questo.

A questo est, assim, errada.

d) Por periculosidade

Materiais perigosos so aqueles que oferecem

risco, em especial durante as atividades de manuseio e

transporte.

Nesta categoria, esto inseridos os explosivos,

lquidos e slidos inflamveis, materiais radioativos,

corrosivos, oxidantes etc.

e) Por perecibilidade

Trata-se de uma classificao que leva em conta o desaparecimento

das propriedades fsico-qumicas do material.

Gneros alimentcios, vacinas, materiais para testes laboratoriais,

entre outros, so considerados perecveis, j que esto sujeitos

deteriorao e decomposio.

15

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

f) Por importncia operacional (Classificao XYZ)

A Classificao XYZ avalia o grau de criticidade ou de

imprescindibilidade do item de material nas atividades desempenhadas pela

organizao. As classes so assim definidas, conforme Mendes e Castilho

(2009):

Classificao por importncia operacional

Classe

Definio

Classe X

Materiais de baixa criticidade, cuja falta no implica

paralisaes da produo, nem riscos segurana

pessoal, ambiental e patrimonial. Ainda, h facilidade de

sua obteno no mercado.

Classe Y

Materiais

que

apresentam

grau

de

criticidade

intermedirio, podendo, ainda, ser substitudos por outros

com relativa facilidade.

Classe Z

Materiais de mxima criticidade, no podendo ser

substitudos por outros equivalentes em tempo hbil sem

acarretar prejuzos significativos. A falta desses materiais

provoca a paralisao da produo, ou coloca em risco as

pessoas, o ambiente ou o patrimnio da empresa.

11.

(CESPE / CNPQ / 2011) Uma desvantagem de se utilizar a

classificao de materiais do tipo importncia operacional que

ela no fornece anlise econmica dos estoques.

A vantagem da utilizao da classificao do tipo importncia

operacional a obteno da informao dos itens de material em estoque

considerados vitais para a organizao, seja em termos de continuidade

da produo ou de segurana s pessoas, ao ambiente e ao patrimnio.

Contudo, com base apenas nesse tipo de classificao, o Gestor de

Materiais no conseguir saber quais os itens em estoque responsveis

pelo maior valor financeiro, por exemplo. Este tipo de informao dada

16

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

pela Classificao ABC (ou de Pareto), que veremos mais adiante nesta

aula.

A questo est certa.

12. (CESPE / IPOJUCA / 2009) A classificao XYZ um mtodo

de anlise qualitativa que determina a criticidade dos materiais

e dos medicamentos no hospital. Os itens X so aqueles

considerados vitais ou crticos para a produo, sem similar no

hospital.

Na classificao XYZ, so os itens Z os

detentores de alta criticidade para a organizao.

A afirmativa est, assim, errada.

13.

(CESPE / CNPQ / 2011) O profissional que atua na

administrao de materiais deve dedicar ateno ao controle

dos materiais crticos, os quais devem ser submetidos ao

controle de obsolescncia de forma contnua e peridica.

Em Administrao de Materiais, h o conceito de materiais crticos,

entendidos como aqueles que so merecedores de ateno especial do

gestor, por diversos motivos sejam eles financeiros, operacionais, de

segurana, entre outros.

Em concordncia com Viana (2000), as razes para a considerao de

materiais como crticos podem ser assim listadas:

razes econmicas = materiais de alto valor, ou de custos significativos

de transporte e armazenagem;

razes de armazenagem, manuseio e transporte = materiais de alta

periculosidade, ou perecveis, ou, ainda, de elevados peso e dimenso.

razes de planejamento = materiais de difcil previso de consumo,

pela organizao.

17

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Com relao ao enunciado da questo, devemos, preliminarmente o

que a obsolescncia.

Obsolescncia o fenmeno que acarreta a inutilidade de determinado

item de material (ele se torna obsoleto), seja devido a inovaes

tecnolgicas (lembra dos disquetes?) ou por razes econmicas (quando o

uso sobressalentes, seguido da manuteno tornam-se mais caro do que a

aquisio de um novo produto).

Como vimos, materiais crticos podem assumir diferentes aspectos, a

depender da razo em pauta pelo Gestor de Materiais. Se a razo for

econmica, realmente h a necessidade de um controle de obsolescncia (j

imaginou uma turbina de avio material de alto custo tornar-se

obsoleta?). No entanto, um material de alta periculosidade, ou de elevado

peso, no tem a necessidade diferenciada de controle de obsolescncia.

Uma forma de corrigirmos a assertiva seria a exposta abaixo:

O profissional que atua na administrao de materiais deve dedicar

ateno ao controle dos materiais de alto valor financeiro, os quais devem

ser submetidos ao controle de obsolescncia de forma contnua e peridica.

Com esse entendimento, o enunciado est errado.

14. (CESPE / CNPq / 2011) O profissional que atua na

administrao de materiais deve classificar como materiais

crticos aqueles que possuem demanda previsvel, os quais

devem ser estocados com base no risco.

Um material considerado crtico, por razes de planejamento, caso

sua demanda seja imprevisvel (ou, pelo menos, difcil de prever).

A assertiva est errada.

g) Por valor econmico (Curva ABC)

O Mtodo da Curva ABC ou Princpio de Pareto (ou, ainda, Curva

80-20), uma ferramenta segundo a qual os itens de material em estoque

so classificados de acordo com sua importncia, geralmente financeira.

18

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Para Gonalves (2007), o principal objetivo da anlise ABC identificar

os itens de maior valor de demanda e sobre eles exercer uma gesto mais

refinada, especialmente por representarem altos valores de investimentos e,

muitas vezes, com impactos estratgicos para a sobrevivncia da

organizao.

Devemos frisar que, na sistemtica da Curva ABC, os itens de material

em estoque so usualmente classificados de acordo com seu valor

financeiro, mas existe a possibilidade de adoo de outros critrios, como,

por exemplo, impacto na linha de produo, ou, itens mais requisitados pelos

setores da organizao.

No mtodo da Curva ABC, os itens em estoque so classificados em

trs classes:

Classe A: itens de maior relevncia

Classe B: itens de importncia intermediria

Classe C: itens de menor relevncia em estoque

Os percentuais aproximados (e no fixos) so os relacionados abaixo:

CLASSE

A

B

C

% do critrio selecionado

(geralmente o valor (R$)

em estoque)

80 %

15 %

5%

% Quantidade

aproximada em estoque

20 %

30 %

50 %

A representao grfica da curva ABC apresentada a seguir,

adotando-se, como critrio, o valor dos itens em estoque:

19

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Valor financeiro em estoque (%)

Curva ABC

120

100

100; 100

80

50; 95

20; 80

60

40

20

0

0; 0

0

20

40

60

80

100

120

Itens em estoque (%)

Este tpico muito cobrado em concursos inclusive no que diz

respeito ao conhecimento acerca dos procedimentos de clculo. Dessa forma,

iremos nos aprofundar nesse assunto, por meio de uma srie de exerccios.

15.

(FCC / METR SP / 2008) No processo de gesto de

materiais, a classificao ABC uma ordenao dos itens

consumidos em funo de um valor financeiro. So

considerados itens A os itens de estoque com as caractersticas

de:

a) muitos itens em estoque e baixo valor de consumo acumulado.

b) poucos itens em estoque e baixo valor de consumo acumulado.

c) muitos itens em estoque e alto valor de consumo acumulado.

d) poucos itens em estoque e alto valor de consumo acumulado.

e) nmero mdio de itens em estoque e alto valor acumulado.

Como vimos, de forma geral, os itens A correpondem a apenas 20% do

quantitativo de materiais em estoque. No entanto, apesar dos poucos itens

em estoque, esses itens somam aproximadamente 80% do valor acumulado

nos almoxarifados.

Assim, conclumos que os itens A possuem as caractersticas de

poucos itens em estoque e alto valor de consumo acumulado.

A alternativa D, portanto, est correta.

20

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

16.

(FCC / MPE SE / 2009) Na administrao de materiais e

patrimnio, o princpio que se baseia no fundamento de que a

maior parte do investimento est concentrada em um pequeno

nmero de itens denomina-se:

a) estoque mximo.

b) estoque mnimo.

c) supply chain.

d) reposio peridica.

e) classificao ABC.

O enunciado aborda o chamado Princpio de Pareto, fundamento da

classificao ABC. Sua aplicao , na realidade, mais ampla,

sendo inicialmente concebido pelo pesquisador Vilfredo Pareto

(foto ao lado) ao estudar a concentrao de renda nas

populaes quando foi percebido que cerca de 80% da renda

estava concentrada em apenas 20% da sociedade.

Aplicando-se este conceito gesto de estoques, obtemos

uma uma ferramenta de gesto de estoques, atravs da

qual possvel a identificao dos itens de maior valor

financeiro em estoque (ou maior valor de demanda), e sobre eles exercer

uma gesto mais refinada.

Resposta: E.

Obs: (os conceitos apresentados pelas demais alternativas sero vistos ao

longo de nosso curso, ok?)

21

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

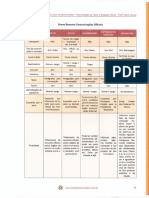

**a seguinte figura vlida para as questes 17 a 20**

(CESPE / ABIN / 2010) Com base na figura acima, representativa de

uma curva ABC de estoque, julgue os itens subsequentes.

17.

Para a classificao dos itens de estoque nas sees I, II

ou III da figura, considera-se o valor unitrio de cada um

desses itens.

Esta questo gerou dvidas em vrios fruns de concursos aps a prova

da ABIN. Creio que o melhor modo de abord-la atravs de um exemplo

prtico. Tomemos o consumo de determinado almoxarifado, no ms de

outubro de 2011:

Item

1

2

3

4

Descrio

Impressora

Borracha

Lapiseira

Lpis

Consumo

Valor unitrio

(R$)

Valor do

consumo

(R$)

% do

consumo

%

acumulado

1

300

20

1.000

1.300,00

1,00

10,00

0,20

1.300,00

300,00

200,00

200,00

65%

15%

10%

10%

65%

80%

90%

100%

Imagine que voc o gestor do almoxarifado acima, e deseja saber

quais os itens que podem ser classificados como A, no ms de outubro de

2011. O critrio o valor total consumido. Por meio da coluna mais a direita

22

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

da tabela, vemos que os itens 1 (impressora) e 2 (borracha) foram

responsveis por 80% do consumo no ms considerado.

Note que o que nos interessa o total consumido, e no o valor

unitrio do item. No exemplo acima, uma lapiseira (item 3) mais cara que

uma borracha (item 2), mas no podemos considerar a lapiseira como item

A, j que o valor de seu consumo total foi menor que o da borracha, e, como

vimos, os itens 1 e 2 j respondem por 80% do valor de consumo no ms.

Observao: o exemplo acima, por ser extremamente simplificado, no traz

consigo a distino entre itens B e C.

Em sntese, o que vale para fins de classificao de um item dentre as

categorias A, B ou C o valor total do consumo.

O enunciado est errado.

18. Os itens pertencentes seo III da figura exigem controle

mais apurado de movimentao e menor tolerncia a erros de

inventrio.

seo III da figura acima correspondem os itens classificados na

categoria C. So itens mais numerosos, com menor valor de demanda,

dispensando, assim, menor controle por parte dos gestores de estoque.

Os itens que exigem controle mais apurado so os pertencentes

seo I os chamados itens A, geralmente menos numerosos, mas com alto

valor relativo de demanda.

A questo est errada.

19. Um gerente de suprimentos que tenha como objetivo a

reduo dos custos dos estoques deve priorizar a reduo dos

lotes de compra dos itens alocados na seo I da figura.

Esta a tpica questo que exige a compreenso do conceito por parte

do candidato.

Devemos entender que os itens A inseridos na seo I da figura

respondem por grande parte do comportamento do estoque. Assim, caso o

gestor queira minimizar os gastos em itens em estoque, no haver

23

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

resultados significativos ao focar-se nos itens C, por exemplo. Estes itens,

apesar de geralmente numerosos, so pouco onerosos organizao.

Fazendo uma analogia com nosso dia-a-dia: ao tentarmos reduzir

nossos gastos nas compras semanais de supermercado, surtir mais efeito

deixarmos de comprar um azeite importado de R$ 30,00 do que

economizarmos em sabonetes de R$ 0,60. O azeite o tpico item A, ao

passo que o sabonete, o C.

A questo, portanto, est certa.

20. Os itens alocados na seo identificada por I, na figura, so

chamados itens A da curva ABC.

exatamente isso. Veja que a um pequeno percentual dos itens (eixo

X) corresponde um valor significativo da demanda (eixo Y). As sees II e III

so atinentes aos itens B e C, respectivamente.

A questo est certa.

**a seguinte tabela vlida para as questes 21 a 23**

24

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

(CESPE / SESA ES / 2011) A tabela acima refere-se ao consumo

mdio mensal e ao custo unitrio de dez itens farmacuticos no

hospital Boa Sade, que utiliza o sistema ABC para gesto de seu

estoque de medicamentos e trabalha com os seguintes parmetros:

classe A

corresponde

classe C

corresponde

equivale a 10% dos itens

a 70% do valor financeiro do

equivale a 70% dos itens

a 10% do valor financeiro do

em estoque, o que

consumo;

em estoque, o que

consumo.

Considerando a tabela e as informaes acima, julgue os itens que

se seguem.

21. Os itens III e IX so de classe B na curva ABC desse hospital.

Para anlise da situao dada, o primeiro passo verificarmos qual o

valor total de consumo relativo a cada um dos itens. Isso feito

multiplicando-se o consumo pelo valor unitrio, conforme tabela abaixo:

Item

Consumo

Valor unitrio

(R$)

Valor do

consumo (R$)

I

II

III

IV

V

VI

VII

VIII

IX

X

25

108.110

93.000

9

110

90

45

240

18.200

80

52,09

1,30

0,12

613,00

15,07

23,30

96,00

5,20

1,59

45,23

1.302,25

140.543,00

11.160,00

5.517,00

1.657,70

2.097,00

4.320,00

1.248,00

28.938,00

3.618,40

De posse dos valores totais de consumo, podemos dispor os itens de

maneira decrescente, com relao a esse valor:

Item

Consumo

Valor unitrio

(R$)

Valor do

consumo (R$)

II

IX

III

108.110

18.200

93.000

1,30

1,59

0,12

140.543,00

28.938,00

11.160,00

25

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

IV

VII

X

VI

V

I

VIII

9

613,00

45

96,00

80

45,23

90

23,30

110

15,07

25

52,09

240

5,20

Valor Total

5.517,00

4.320,00

3.618,40

2.097,00

1.657,70

1.302,25

1.248,00

200.401,35

Finalmente, podemos verificar o percentual do valor de consumo que

relativo a cada um dos itens. Este valor obtido dividindo-se cada um dos

valores de consumo (por item) pelo valor total (R$ 200.401,35),

multiplicando-se, em seguida, por 100%. o representado na tabela abaixo:

Item

Consumo

Valor unitrio

(R$)

Valor do

consumo (R$)

% do consumo

(=Valor do

consumo/200.401,35 *

100%)

% acumulado

II

IX

III

IV

VII

X

VI

V

I

VIII

108.110

18.200

93.000

9

45

80

90

110

25

240

1,30

1,59

0,12

613,00

96,00

45,23

23,30

15,07

52,09

5,20

140.543,00

28.938,00

11.160,00

5.517,00

4.320,00

3.618,40

2.097,00

1.657,70

1.302,25

1.248,00

70,13

14,44

5,57

2,75

2,16

1,81

1,05

0,83

0,65

0,61

70,13

84,57

90,14

92,89

95,05

96,86

97,91

98,74

99,39

100,00

Este o procedimento de clculo que devemos fazer todas as vezes

que a questo exigir que faamos uma classificao ABC.

De acordo com os parmetros adotados pelo Hospital Boa Sade,

constantes do enunciado da questo, podemos concluir que:

classe

A

70%

do

valor

financeiro

do

consumo,

correspondente, conforme tabela acima, ao item II

classe C 10% do valor financeiro do consumo, representados pelos

itens de menor valor de consumo. Para determinar quais so os itens

classe C, basta somarmos, de baixo para cima, na penltima coluna,

os percentuais de consumo, at obtermos um ndice prximo a 10%:

26

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Assim, os itens VIII, I, V, VI, X, VII e IV pertencem classe C.

Por excluso, conclumos que os itens III e IX pertencem classe B.

Dessa maneira, a questo est certa.

22. Segundo o sistema ABC, o item IV aquele que merece

controle mais acirrado por apresentar custo unitrio mais

elevado, R$ 613,00.

O critrio para a classificao de um item nas classes A, B ou C o

valor total de consumo e no o seu custo unitrio. H de se considerar,

pois, a demanda efetiva (nmeros de unidades consumidas) do item de

material.

A questo est errada.

23. No sistema ABC, o estoque de segurana projetado para os

itens de classe A deve ser inferior, em meses de consumo, ao

estoque de segurana dos itens de classe B.

Estoque de segurana um conceito que abordaremos com maior

profundidade na prxima aula. Por ora, suficiente entendermos o estoque

de segurana como um estoque adicional, capaz de cobrir eventuais

situaes que fujam do alcance do Gestor de Materiais.

Na classificao ABC, como os itens de classe A so mais onerosos

(mais caros), e como estoque significa, grosso modo, desperdcio de

dinheiro, o ideal mantermos o mnimo de estoque de segurana dos itens

da classe A.

Imagine o tamanho do capital imobilizado de um hospital que

mantm nveis elevados de estoque de segurana para tomgrafos ou

aparelhos de raio X, por exemplo os custos para tanto podem se tornar

insuportveis.

Assim, a questo est certa.

27

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

** o seguinte enunciado vlido para as questes 24 e 25**

(CESPE / MCT / 2008) Em obras de grande porte, ou indstrias de

pr-moldados, recomendvel controlar o estoque do almoxarifado

mediante a aplicao da curva ABC, representada com os seguintes

valores estimativos. Na curva ABC, os itens de baixo custo

representam 5% do valor e 50% do estoque (C) e os itens de alto

valor representam 80% do valor e 20% do estoque (A) e os itens

mdios (B) representam 15% do valor e 30% da quantidade.

Tendo em vista essas informaes, julgue os itens que se seguem.

24. O gestor do almoxarifado acertou ao classificar uma partida

de pregos como sendo parte dos itens A.

O valor financeiro relativo a pregos no significativo em um estoque.

Alm disso, geralmente seu quantitativo (em nmero de itens) no pouco

significativo. Logicamente, uma anlise mais acurada demandaria a anlise

do nmero de itens, mas muito dificilmente isso elevaria a classe de pregos

para A.

28

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Itens dessa natureza (pregos, parafusos, porcas) so tpicos itens

classificados como C. So itens numerosos e baratos.

A questo est, assim, errada.

25. O cimento, a areia e o ferro no devem ser considerados na

curva ABC, pois so de alto consumo em qualquer obra,

exigindo constante reposio.

Todos os itens em estoque podem (e devem) ser considerados na curva

ABC, independentemente de seu consumo ou da periodicidade de sua

reposio. Como vimos, o objetivo da classificao ABC identificar os itens

em estoque de maior valor de demanda e exercer uma gesto mais acurada

sobre eles.

A assertiva est errada.

26. (CESPE / IFB / 2011) Certa empresa classificou seu estoque

com base no sistema ABC. Assim, decidiu que os itens do grupo

A deveriam ser contados duas vezes por ano; os itens B, quatro

vezes por ano, e os itens C, uma vez por ms. H, em estoque,

250 itens do grupo A, 80 do grupo B e 15 do grupo C.

A empresa aplicou de forma correta o sistema ABC quando definiu

um controle mais rigoroso para os itens C do estoque.

Os itens C so os mais numerosos e menos importantes, do ponto de

vista financeiro. Assim, carecem de menor controle.

J os itens A, por serem os que mais oneram a organizao, dado o

montante de capital imobilizado, necessitam de maior controle. Imagine uma

empresa perdendo uma turbina de avio...haja prejuzo.

Dessa maneira, vemos que a afirmativa acima est errada.

27. (CESGRANRIO / FINEP / 2011) A classificao de materiais

de fundamental importncia para uma boa gesto dos estoques

de qualquer empresa. Como exemplos de critrios de

classificao, tem-se o valor anual de consumo, a importncia

operacional, a perecibilidade, entre outros.

29

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Dentre os mtodos abaixo, o nico que representa um tipo de

classificao de estoques :

a) Lead Time

b) LEC Lote Econmico de Compras

c) SWOT

d) Curva ABC

e) Ponto de Ressuprimento

A questo pede que identifiquemos um mtodo que representa um

tipo (ou critrio) de classificao de estoques (ou, em outras palavras, de um

conjunto de itens de material). Vejamos os comentrios a cada uma das

alternativas:

a) Lead Time tambm conhecido como Tempo de Reposio, o interstcio

(= intervalo de tempo) entre o pedido do material e sua efetiva entrega no

almoxarifado. No um mtodo de classificao de material.

b) LEC o Lote Econmico de Compra a quantidade de material que

devemos adquirir a fim de minimizarmos os custos de estoque. Veremos

esse contedo com maior detalhe em nosso curso. De qualquer maneira, no

diz respeito a um mtodo de classificao de material.

c) SWOT A anlise SWOT uma ferramenta de anlise estratgica da

organizao. Visa a identificar os pontos fortes (Strengths) e fracos

(Weaknesses) internos, bem como as oportunidades (Opportunities) e

ameaas (Threats) do ambiente. No um mtodo de classificao de

material.

d) A Curva ABC, como vimos, um mtodo segundo o qual os itens de

material em estoque so classificados de acordo com sua importncia,

geralmente financeira. A alternativa est correta.

e) Ponto de ressuprimento tambm conhecido como Ponto de Pedido (PP),

refere-se quantidade de um determinado produto em estoque que, sempre

que atingida, deve provocar um novo pedido de compra. Tambm veremos

esse contedo com maior detalhe nas prximas aulas.

Resposta: D.

30

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Atributos para a Classificao de Materiais Permanentes e de

Consumo

A classificao de um bem como permanente ou de consumo ,

predominantemente, uma classificao contbil, pois referente Natureza

de Despesa, no mbito do Sistema Integrado de Administrao Financeira do

Governo Federal (SIAFI). De modo geral, podemos traar as seguintes

definies:

Material de Consumo

aquele que, em razo de seu uso corrente, perde

normalmente sua identidade fsica e/ou tem sua

utilizao limitada a dois anos.

Material Permanente

aquele que, em razo de seu uso corrente, no perde

sua identidade fsica, mesmo quando incorporado a

outro bem, e/ou apresenta uma durabilidade superior

a dois anos.

28. (CESPE / TJ ES / 2011) Pertencem ao inventrio de material

permanente os itens patrimoniais de durabilidade superior a

um ano e(ou) os que no percam a sua identidade fsica.

Inventrio uma rotina de controle, durante a qual so

contabilizados os itens de material (veremos este tpico durante o nosso

curso).

Na questo proposta, devemos nos ater ao prazo normativo previsto

para a durabilidade de um material permanente. Como vimos, o prazo de 2

(dois) anos, o que compromete a questo.

A assertiva est errada.

31

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

A Secretaria do Tesouro Nacional do Ministrio da Fazenda, atravs do

artigo 3 de sua Portaria n 448/2002, apresenta 5(cinco) condies

excludentes para a classificao de um bem como permanente. De acordo

com essa norma, material de consumo aquele que se enquadrar em um ou

mais dos seguintes quesitos:

Art. 3 - Na classificao da despesa sero adotados os seguintes

parmetros excludentes, tomados em conjunto, para a identificao do

material permanente:

I - Durabilidade, quando o material em uso normal perde ou tem reduzidas

as suas condies de funcionamento, no prazo mximo de dois anos;

II - Fragilidade, cuja estrutura esteja sujeita a modificao, por ser

quebradio ou deformvel, caracterizando-se pela irrecuperabilidade e/ou

perda de sua identidade;

III - Perecibilidade, quando sujeito a modificaes (qumicas ou fsicas) ou

que se deteriora ou perde sua caracterstica normal de uso;

IV - Incorporabilidade, quando destinado incorporao a outro bem, no

podendo ser retirado sem prejuzo das caractersticas do principal; e

V - Transformabilidade, quando adquirido para fim de transformao.

Redao mais atual destes critrios apresentada pelo Manual de

Contabilidade Aplicada ao Setor Pblico (Portaria Conjunta STN/SOF n

01/11):

Um material considerado de consumo caso atenda um, e pelo menos

um, dos critrios a seguir:

Critrio da Durabilidade (...);

Critrio da Fragilidade (...);

Critrio da Perecibilidade (...);

Critrio da Incorporabilidade (...);

Critrio da Transformabilidade (...)

Usualmente, este contedo cobrado de forma simples em

concursos. De qualquer modo, vale a pena decorar os (cinco) critrios acima.

32

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

29. (CESPE / MPU / 2010) A durabilidade, a incorporabilidade e a

tangibilidade so parmetros para identificao de material

permanente.

Dos critrios apresentados, no consta a tangibilidade.

A questo est errada.

30. (CESPE / EBC / 2011) O critrio de durabilidade deve ser o

nico parmetro para a classificao oramentria de um

material em consumo ou permanente.

So cinco os critrios:

Durabilidade

Fragilidade

Incorporabildade

Perecibilidade

Transformabilidade

A questo est errada.

Bom, ficaremos por aqui nesta primeira aula. Na prxima semana,

ingressaremos no tpico Gesto de Estoques. Espero uma

participao ativa no frum.

Forte abrao e bons estudos!

33

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

QUESTES APRESENTADAS NESTA AULA

1. (CESPE / SEAD FUNESA / 2008) objetivo da administrao de

materiais maximizar a utilizao dos recursos da empresa.

2. (CESPE / CNPQ / 2011) Uma das funes precpuas do

administrador de materiais minimizar o uso dos recursos

envolvidos na rea logstica da empresa, visando economia e

eficincia.

3. (CESPE / STM / 2008 - adaptada) A administrao de materiais

visa a colocar os materiais necessrios na quantidade certa,

nolocal certo e no tempo certo disposio dos rgos que

compem o processo produtivo da empresa.

4. (CESPE / PETROBRAS / 2007 - adaptada) Alm do controle de

estoques, a rea de gesto de materiais engloba as atividades

de compra, almoxarifado, movimentao e distribuio de

materiais.

5. (CESPE / FUB / 2008) A conservao dos estoques em perfeito

estado, que tem por objetivo reduzir as perdas da organizao,

uma atividade tpica da administrao financeira.

6. (IFC / UFSC / 2009) Em relao aos atributos para a

classificao de materiais, assinale a alternativa CORRETA.

a) Criatividade, inovao e flexibilidade.

b) Mudana, adaptao e estratgia.

c) Abrangncia, criatividade e inovao.

d) Abrangncia, flexibilidade e praticidade.

e) Praticidade, estratgia e reorganizao.

7. (CESPE / SESA ES / 2011) Simplificao, especificao e

normalizao so etapas da classificao de materiais.

8. (CESPE / ABIN / 2010) Considere que, no estoque de uma

oficina mecnica, haja vrios parafusos de diferentes tipos.

Nessa situao, no controle de estoque, todos os parafusos

devem ser considerados um mesmo item de consumo,

atribuindo-se a esse item uma nica codificao.

34

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

9. (CESPE / TJ PA / 2006 - adaptada) Quanto ao tipo de demanda,

os materiais so classificados em materiais de estoque e no de

estoque.

10.

(CESPE / ANATEL / 2009) Se determinado rgo pblico

adquirir 50 cartuchos de toner para as suas impressoras a

laser, tais produtos devero ser considerados como produtos

acabados para o referido rgo.

11.

(CESPE / CNPQ / 2011) Uma desvantagem de se utilizar a

classificao de materiais do tipo importncia operacional que

ela no fornece anlise econmica dos estoques.

12. (CESPE / IPOJUCA / 2009) A classificao XYZ um mtodo

de anlise qualitativa que determina a criticidade dos materiais

e dos medicamentos no hospital. Os itens X so aqueles

considerados vitais ou crticos para a produo, sem similar no

hospital.

13. (CESPE / CNPQ / 2011) O profissional que atua na

administrao de materiais deve dedicar ateno ao controle

dos materiais crticos, os quais devem ser submetidos ao

controle de obsolescncia de forma contnua e peridica.

14. (CESPE / CNPq / 2011) O profissional que atua na

administrao de materiais deve classificar como materiais

crticos aqueles que possuem demanda previsvel, os quais

devem ser estocados com base no risco.

15. (FCC / METR SP / 2008) No processo de gesto de materiais,

a classificao ABC uma ordenao dos itens consumidos em

funo de um valor financeiro. So considerados itens A os

itens de estoque com as caractersticas de:

a) muitos itens em estoque e baixo valor de consumo acumulado.

b) poucos itens em estoque e baixo valor de consumo acumulado.

c) muitos itens em estoque e alto valor de consumo acumulado.

d) poucos itens em estoque e alto valor de consumo acumulado.

35

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

e) nmero mdio de itens em estoque e alto valor acumulado.

16.

(FCC / MPE SE / 2009) Na administrao de materiais e

patrimnio, o princpio que se baseia no fundamento de que a

maior parte do investimento est concentrada em um pequeno

nmero de itens denomina-se:

a) estoque mximo.

b) estoque mnimo.

c) supply chain.

d) reposio peridica.

e) classificao ABC.

**a seguinte figura vlida para as questes 17 a 20**

(CESPE / ABIN / 2010) Com base na figura acima, representativa de

uma curva ABC de estoque, julgue os itens subsequentes.

17. Para a classificao dos itens de estoque nas sees I, II ou

III da figura, considera-se o valor unitrio de cada um desses

itens.

36

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

18. Os itens pertencentes seo III da figura exigem controle

mais apurado de movimentao e menor tolerncia a erros de

inventrio.

19. Um gerente de suprimentos que tenha como objetivo a

reduo dos custos dos estoques deve priorizar a reduo dos

lotes de compra dos itens alocados na seo I da figura.

20. Os itens alocados na seo identificada por I, na figura, so

chamados itens A da curva ABC.

**a seguinte tabela vlida para as questes 21 a 23**

(CESPE / SESA ES / 2011) A tabela acima refere-se ao consumo

mdio mensal e ao custo unitrio de dez itens farmacuticos no

hospital Boa Sade, que utiliza o sistema ABC para gesto de seu

estoque de medicamentos e trabalha com os seguintes parmetros:

classe A

corresponde

classe C

corresponde

equivale a 10% dos itens

a 70% do valor financeiro do

equivale a 70% dos itens

a 10% do valor financeiro do

em estoque, o que

consumo;

em estoque, o que

consumo.

37

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Considerando a tabela e as informaes acima, julgue os itens que

se seguem.

21.

Os itens III e IX so de classe B na curva ABC desse

hospital.

22.

Segundo o sistema ABC, o item IV aquele que merece

controle mais acirrado por apresentar custo unitrio mais

elevado, R$ 613,00.

23. No sistema ABC, o estoque de segurana projetado para os

itens de classe A deve ser inferior, em meses de consumo, ao

estoque de segurana dos itens de classe B.

** o seguinte enunciado vlido para as questes 24 e 25*

(CESPE / MCT / 2008) Em obras de grande porte, ou indstrias de

pr-moldados, recomendvel controlar o estoque do almoxarifado

mediante a aplicao da curva ABC, representada com os seguintes

valores estimativos. Na curva ABC, os itens de baixo custo

representam 5% do valor e 50% do estoque (C) e os itens de alto

valor representam 80% do valor e 20% do estoque (A) e os itens

mdios (B) representam 15% do valor e 30% da quantidade.

38

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Tendo em vista essas informaes, julgue os itens que se seguem.

24.

O gestor do almoxarifado acertou ao classificar uma

partida de pregos como sendo parte dos itens A.

25. O cimento, a areia e o ferro no devem ser considerados na

curva ABC, pois so de alto consumo em qualquer obra,

exigindo constante reposio.

26. (CESPE / IFB / 2011) Certa empresa classificou seu estoque

com base no sistema ABC. Assim, decidiu que os itens do grupo

A deveriam ser contados duas vezes por ano; os itens B, quatro

vezes por ano, e os itens C, uma vez por ms. H, em estoque,

250 itens do grupo A, 80 do grupo B e 15 do grupo C.

A empresa aplicou de forma correta o sistema ABC quando definiu

um controle mais rigoroso para os itens C do estoque.

27. (CESGRANRIO / FINEP / 2011) A classificao de materiais

de fundamental importncia para uma boa gesto dos estoques

de qualquer empresa. Como exemplos de critrios de

39

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

classificao, tem-se o valor anual de consumo, a importncia

operacional, a perecibilidade, entre outros.

Dentre os mtodos abaixo, o nico que representa um tipo de

classificao de estoques :

a) Lead Time

b) LEC Lote Econmico de Compras

c) SWOT

d) Curva ABC

e) Ponto de Ressuprimento

28. (CESPE / TJ ES / 2011) Pertencem ao inventrio de material

permanente os itens patrimoniais de durabilidade superior a

um ano e(ou) os que no percam a sua identidade fsica.

29. (CESPE / MPU / 2010) A durabilidade, a incorporabilidade e a

tangibilidade so parmetros para identificao de material

permanente.

30. (CESPE / EBC / 2011) O critrio de durabilidade deve ser o

nico parmetro para a classificao oramentria de um

material em consumo ou permanente.

40

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

GABARITO

1- C

2- E

3- C

5- E

7- C

9- C

11- C

13- E

15- D

17- E

19- C

21- C

23- C

25- E

27- D

29- E

4- C

6- D

8- E

10- E

12- E

14- E

16- E

18- E

20- C

22- E

24- E

26- E

28- E

30- E

Sucesso!

41

Prof. Renato Fenili

www.pontodosconcursos.com.br

NOES DE ADMINISTRAO DE RECURSOS MATERIAIS

AGENTE ADMINISTRATIVO DA POLCIA FEDERAL

PROFESSOR RENATO FENILI

Referncias

GONALVES, P. S. Administrao de Materiais, 3 ed. Rio de Janeiro:

Elsevier, 2007.

FENILI, R. R. Administrao de Recursos Materiais e Patrimoniais:

Abordagem Completa. So Paulo: Ed. Mtodo, 2011.

MENDES, K. G. L.; CASTILHO, V. Determinao da importncia operacional

dos materiais de enfermagem segundo a Classificao XYZ. Rev. Inst.

Cinc. Sade, v. 27, n. 4, p. 324-329, 2009.

VIANA, J. J. Administrao de Materiais: um enfoque prtico. So

Paulo: Atlas, 2000.

42

Prof. Renato Fenili

www.pontodosconcursos.com.br

Você também pode gostar

- Concurso Prefeitura Trindade GODocumento1 páginaConcurso Prefeitura Trindade GOsarahAinda não há avaliações

- PDF Superior Tribunal de Justica Administracao Geral e Publica P STJ Tecnico Judiciario Area AdminDocumento42 páginasPDF Superior Tribunal de Justica Administracao Geral e Publica P STJ Tecnico Judiciario Area AdminsarahAinda não há avaliações

- Quadro Red. OficialDocumento1 páginaQuadro Red. OficialsarahAinda não há avaliações

- Exercicios 8666Documento7 páginasExercicios 8666sarahAinda não há avaliações

- Ebook Discursivas CespeDocumento68 páginasEbook Discursivas CespevirtussAinda não há avaliações

- Produtividade Sem EnrolacaoDocumento235 páginasProdutividade Sem EnrolacaoReginaldo FukuzakiAinda não há avaliações

- Rendimentos: mão-de-obra, materiais e equipamentosDocumento3 páginasRendimentos: mão-de-obra, materiais e equipamentosSidnaldo Da Silva AlexandrinoAinda não há avaliações

- Apostila de Maquinas EletricasDocumento110 páginasApostila de Maquinas EletricasFrancisco Liszt Nunes JuniorAinda não há avaliações

- Materiais Envolvidos Na FundiçãoDocumento33 páginasMateriais Envolvidos Na FundiçãoEduvaldo JúniorAinda não há avaliações

- Testes T Pareado-1Documento16 páginasTestes T Pareado-1rodrigues1988Ainda não há avaliações

- Normas Fornecimento EnergiaDocumento58 páginasNormas Fornecimento EnergiaGILBERTO YOSHIDAAinda não há avaliações

- Catalogo de Valvulas ParkerDocumento24 páginasCatalogo de Valvulas ParkerWaddson Costa100% (1)

- Física - Aula 15 - Gases PerfeitosDocumento8 páginasFísica - Aula 15 - Gases PerfeitosFísica Concurso Vestibular100% (3)

- Instalações elétricas residenciaisDocumento83 páginasInstalações elétricas residenciaisIranildo Junio Camapum Brandao100% (1)

- Estatistica AplicadaDocumento28 páginasEstatistica AplicadaCaio NotariAinda não há avaliações

- Orientação para Professor Matemática 8o Ano 1o BimestreDocumento112 páginasOrientação para Professor Matemática 8o Ano 1o BimestreFrancisco6565Ainda não há avaliações

- Ensino de Química sobre Mudança de Estado e DensidadeDocumento3 páginasEnsino de Química sobre Mudança de Estado e DensidadeJames AlvesAinda não há avaliações

- Manual SMC-B-STD v1.00 Rev1Documento12 páginasManual SMC-B-STD v1.00 Rev1leomar_bAinda não há avaliações

- Turbina CentaurDocumento195 páginasTurbina CentaurcbmanausAinda não há avaliações

- Apostila Do Curso de DesenhoDocumento31 páginasApostila Do Curso de DesenhoRavena Bezerra100% (1)

- Eletricidade: histórico e conceitos básicosDocumento164 páginasEletricidade: histórico e conceitos básicosLeticia S SantosAinda não há avaliações

- Pneutrónica - Fundamentos e Elementos da PneumáticaDocumento168 páginasPneutrónica - Fundamentos e Elementos da Pneumáticafasp100% (1)

- 24 Livros de Alquimia Que Você Não Pode Deixar de Ler - Alquimia OperativaDocumento23 páginas24 Livros de Alquimia Que Você Não Pode Deixar de Ler - Alquimia OperativaDom CarlosAinda não há avaliações

- Apostila Unidade I - Integral Indefinida e Técnicas de IntegraçãoDocumento42 páginasApostila Unidade I - Integral Indefinida e Técnicas de IntegraçãoKelly KrystinaAinda não há avaliações

- Isaac Asimov - Lucky Starr - As Cavernas de Marte (1971)Documento92 páginasIsaac Asimov - Lucky Starr - As Cavernas de Marte (1971)Anderson Landim MilletusAinda não há avaliações

- Apostila FetranDocumento230 páginasApostila FetranheitorhbAinda não há avaliações

- Manual de Cabos Electricos de Baixa TensaoDocumento70 páginasManual de Cabos Electricos de Baixa TensaoJosé Luís RodriguesAinda não há avaliações

- A Utilização de Adições Minerais No ConcretoDocumento9 páginasA Utilização de Adições Minerais No ConcretoErida MarinhoAinda não há avaliações

- Apostila 1Documento69 páginasApostila 1Euler De Souza Silva CarvalhoAinda não há avaliações

- Flecha Imediata em Vigas de Concreto ArmadoDocumento3 páginasFlecha Imediata em Vigas de Concreto ArmadoBetty MalvaAinda não há avaliações

- Manual do Projeto Esporte Brasil 2016Documento26 páginasManual do Projeto Esporte Brasil 2016AlexandreMSantosAinda não há avaliações

- Introdução À Mecânica de Locomoção Do AviãoDocumento27 páginasIntrodução À Mecânica de Locomoção Do AviãoLourdes PaivaAinda não há avaliações

- Eletricidade naval: instalações, propulsão e aplicaçõesDocumento22 páginasEletricidade naval: instalações, propulsão e aplicaçõesLeandro Gomes50% (2)

- Manual do Multímetro Digital MD-1700Documento20 páginasManual do Multímetro Digital MD-1700chtecmg0% (2)

- Análise estrutural de edifício de um pavimentoDocumento14 páginasAnálise estrutural de edifício de um pavimentorafzaltronAinda não há avaliações

- Validação da Lei de FourierDocumento3 páginasValidação da Lei de FourierCaio AzevedoAinda não há avaliações