Você também pode gostar

- Auditoria ambiental: Principio contaminador-pagadorDocumento4 páginasAuditoria ambiental: Principio contaminador-pagadorAguilar Martinez MichaelAinda não há avaliações

- La Línea de Investigación de La Carrera Profesional ContabilidadDocumento4 páginasLa Línea de Investigación de La Carrera Profesional ContabilidadAguilar Martinez MichaelAinda não há avaliações

- Caso Practico Costos y Gastos Auditoria FinancieraDocumento8 páginasCaso Practico Costos y Gastos Auditoria FinancieraAguilar Martinez MichaelAinda não há avaliações

- 11056-Texto Del Artículo-38846-1-10-20150226Documento10 páginas11056-Texto Del Artículo-38846-1-10-20150226Aguilar Martinez MichaelAinda não há avaliações

- Buscarv Dos MatricesDocumento2 páginasBuscarv Dos MatricesAguilar Martinez MichaelAinda não há avaliações

- Form 1093 Ayuda 1Documento4 páginasForm 1093 Ayuda 1luisimo9005Ainda não há avaliações

- Mapa Conceptual de Normas de AuditoriaDocumento2 páginasMapa Conceptual de Normas de AuditoriaAguilar Martinez MichaelAinda não há avaliações

- Resumen y Abstract DEL InformeDocumento3 páginasResumen y Abstract DEL InformeAguilar Martinez MichaelAinda não há avaliações

- Justificacion y Factores de Auditoria OperativaDocumento4 páginasJustificacion y Factores de Auditoria OperativaAguilar Martinez Michael100% (1)

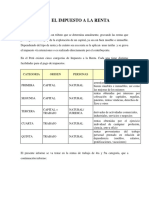

- Tarea Conta TributosDocumento13 páginasTarea Conta TributosAguilar Martinez MichaelAinda não há avaliações

- Proyecto Tipo PPBC 2017 FormatoDocumento5 páginasProyecto Tipo PPBC 2017 FormatoAguilar Martinez MichaelAinda não há avaliações

- Notas Ee - FF - Semestre 2012Documento32 páginasNotas Ee - FF - Semestre 2012Wilson Burga CórdovaAinda não há avaliações

- Intro Ducci OnDocumento1 páginaIntro Ducci OnAguilar Martinez MichaelAinda não há avaliações

- Prueba PilotoDocumento4 páginasPrueba PilotoAguilar Martinez Michael0% (1)

- Unidad 1 Generalidades de La AuditoriaDocumento11 páginasUnidad 1 Generalidades de La AuditoriaValery JonguitudAinda não há avaliações

- Resumen de Las LíneasDocumento35 páginasResumen de Las LíneasYordan GQ100% (1)

- La ComputadoraDocumento1 páginaLa ComputadoraAguilar Martinez MichaelAinda não há avaliações

- Activdad 3Documento5 páginasActivdad 3Patty SolorzanoAinda não há avaliações

- ECOLOGIADocumento1 páginaECOLOGIAAguilar Martinez MichaelAinda não há avaliações

- VentasDocumento4 páginasVentasAguilar Martinez MichaelAinda não há avaliações

- Cuadro Comparativo ContabilidadDocumento2 páginasCuadro Comparativo ContabilidadAguilar Martinez MichaelAinda não há avaliações

- Título Ded CostosDocumento6 páginasTítulo Ded CostosAguilar Martinez MichaelAinda não há avaliações

- Caratula PielesDocumento9 páginasCaratula PielesAguilar Martinez MichaelAinda não há avaliações

- Tie Completamente Finalizado2Documento77 páginasTie Completamente Finalizado2Aguilar Martinez MichaelAinda não há avaliações

- 2 Esquema Plan de InvDocumento9 páginas2 Esquema Plan de InvAguilar Martinez MichaelAinda não há avaliações

- Instrucciones - Elaborar.py - Tesis (1) 2014Documento27 páginasInstrucciones - Elaborar.py - Tesis (1) 2014Juan José MendozaAinda não há avaliações

- 5 Abanto SacDocumento20 páginas5 Abanto SacAguilar Martinez MichaelAinda não há avaliações

- Devoluciones Eckerd FebreroDocumento3 páginasDevoluciones Eckerd FebreroAguilar Martinez MichaelAinda não há avaliações

- Sistemas y Metodos Contables PDFDocumento122 páginasSistemas y Metodos Contables PDFborisCARBEAinda não há avaliações

- PRC C 1766 PDFDocumento82 páginasPRC C 1766 PDFsespinoaAinda não há avaliações

- Cuánto Debemos Sacrificar Por AmorDocumento3 páginasCuánto Debemos Sacrificar Por AmorSharick Daniela Aristizabal GuzmanAinda não há avaliações

- Requerimiento Audiencia Prision Preventiva HuauraDocumento3 páginasRequerimiento Audiencia Prision Preventiva HuauraDaniela CaceresAinda não há avaliações

- Modelo de Declaracion JuramentadaDocumento1 páginaModelo de Declaracion JuramentadaPatricio Naranjo100% (1)

- Foro Derecho PenalDocumento2 páginasForo Derecho Penalviviana hurtado100% (1)

- Cibercrimen y CiberterrorismoDocumento12 páginasCibercrimen y CiberterrorismoXime CoralAinda não há avaliações

- CriminologiaDocumento1 páginaCriminologiaQuimbay Mejia PabloAinda não há avaliações

- Ius CogensDocumento27 páginasIus CogensDavid Villacrez Canta100% (1)

- Reglamento General de Policia de Entre RiosDocumento45 páginasReglamento General de Policia de Entre RiospastorpersaAinda não há avaliações

- 5 Derechos en Clave TransDocumento112 páginas5 Derechos en Clave TransSanti AlarcónAinda não há avaliações

- Violencia SocialDocumento10 páginasViolencia SocialKelys PerezAinda não há avaliações

- Diagnostico - Violencia - Intrafamiliar - NicaraguaDocumento114 páginasDiagnostico - Violencia - Intrafamiliar - Nicaraguaccentroamérica100% (1)

- At. Por Homicidio.Documento11 páginasAt. Por Homicidio.jheyson0% (1)

- Demolición por construcción sin licenciaDocumento3 páginasDemolición por construcción sin licenciagermánAinda não há avaliações

- Conflicto Armado en Colombia.Documento15 páginasConflicto Armado en Colombia.Luna Valentina Gonzalez Peña1001Ainda não há avaliações

- Richard SpeckDocumento17 páginasRichard Speckgerson AlvaradoAinda não há avaliações

- 2014 Banco de PreguntasDocumento405 páginas2014 Banco de PreguntasPercyEdgarMamaniMolleapazaAinda não há avaliações

- 3 Reconfiguración y Circuitos Del NarcotráficoDocumento12 páginas3 Reconfiguración y Circuitos Del NarcotráficoDiego GiacomanAinda não há avaliações

- Batman y La Dictadura Del ProletariadoDocumento6 páginasBatman y La Dictadura Del ProletariadoSergio Barranco GonzálezAinda não há avaliações

- La Comisión Interamericana de Derechos Humanos DiapositivasDocumento19 páginasLa Comisión Interamericana de Derechos Humanos DiapositivasJuan Tonconi100% (1)

- Cia Perú, 1985. La Novela de Alejandro NeyraDocumento3 páginasCia Perú, 1985. La Novela de Alejandro NeyraRoy Palomino100% (1)

- Protocolo de Operación para El Servicio de Vigilancia y Seguridad Privada Vigilancia ElectrónicaDocumento21 páginasProtocolo de Operación para El Servicio de Vigilancia y Seguridad Privada Vigilancia ElectrónicaFencetec LimitadaAinda não há avaliações

- 3.2 Realiza El Estudio de Los Fenómenos Y Problemas Sociales Contemporáneos Ante Los Desafíos Sociales Y La ModernizaciónDocumento9 páginas3.2 Realiza El Estudio de Los Fenómenos Y Problemas Sociales Contemporáneos Ante Los Desafíos Sociales Y La ModernizaciónAngel RibaoAinda não há avaliações

- S13.s2 La Causalidad Como Estrategia Discursiva - Terminado1Documento2 páginasS13.s2 La Causalidad Como Estrategia Discursiva - Terminado1Yadiira Cg100% (3)

- Teoría de La Infracción Administrativa Imputable A Los Juzgadores PDFDocumento53 páginasTeoría de La Infracción Administrativa Imputable A Los Juzgadores PDFEdgar Mendoza Velarde100% (1)

- Ley Organica Del Tribunal Superior de CuentasDocumento43 páginasLey Organica Del Tribunal Superior de CuentasJohana AguileraAinda não há avaliações

- 2 Parcial Informatica CriminalisticaDocumento3 páginas2 Parcial Informatica Criminalisticaleiber caceresAinda não há avaliações

- Columna de Opinión Sobre FeminicidioDocumento3 páginasColumna de Opinión Sobre FeminicidioYasmin Bernal BravoAinda não há avaliações

- Teoria Juridica Del Delito en El Sistema Penal Panameno - Ivan MeiniDocumento168 páginasTeoria Juridica Del Delito en El Sistema Penal Panameno - Ivan Meiniedzon gaitan100% (1)

- Legitimación en El Juicio AgrarioDocumento42 páginasLegitimación en El Juicio AgrarioJan Fer Cadenas GonzalezAinda não há avaliações