Você também pode gostar

- Ejemplo Como Redactar Los Antecedentes Segun El Estilo APADocumento2 páginasEjemplo Como Redactar Los Antecedentes Segun El Estilo APASamuel Abreu63% (8)

- Solicitud Insolvencia Persona Natural No ComercianteDocumento8 páginasSolicitud Insolvencia Persona Natural No ComercianteTatiSanchez100% (3)

- Análisis CarteraDocumento4 páginasAnálisis CarteraAbrahans GarciaAinda não há avaliações

- CuentasCobrarUNESDocumento43 páginasCuentasCobrarUNESAlexander HerreraAinda não há avaliações

- Cuentas IncobrablesDocumento20 páginasCuentas Incobrablesscribd.cimdAinda não há avaliações

- Definicion y Objetivos de La ContabilidadDocumento7 páginasDefinicion y Objetivos de La ContabilidadDulce MarÍa Fonseca SáenzAinda não há avaliações

- Análisis vertical y horizontal de estados financierosDocumento18 páginasAnálisis vertical y horizontal de estados financierosFerNandoAinda não há avaliações

- Usuarios de La Informacion FinancieraDocumento3 páginasUsuarios de La Informacion FinancieraDiego VegaAinda não há avaliações

- Origenes de Las FinanzasDocumento31 páginasOrigenes de Las FinanzasRégulo Pérez Amasifén100% (1)

- Libro Impuesto Sobre La Renta (Muestra) 2021Documento26 páginasLibro Impuesto Sobre La Renta (Muestra) 2021Leopoldo Benavent100% (2)

- 2005 Examen Modelo BCRPDocumento12 páginas2005 Examen Modelo BCRPfernandoAinda não há avaliações

- Analisis Financiero EnsayoDocumento8 páginasAnalisis Financiero EnsayoCRYSTAL S DE RL DE CVAinda não há avaliações

- 3.1 Clasificación de Las Cuentas de Balance Conta UpavDocumento54 páginas3.1 Clasificación de Las Cuentas de Balance Conta UpavEdwinMenesesAinda não há avaliações

- Planeacion Financiera y Finanzas A Largo - PlazoDocumento16 páginasPlaneacion Financiera y Finanzas A Largo - PlazokarinaAinda não há avaliações

- Conceptos de ContabilidadDocumento12 páginasConceptos de ContabilidadWilly FelixAinda não há avaliações

- Naturaleza de Las Cuentas ACT. 3Documento14 páginasNaturaleza de Las Cuentas ACT. 3Daniela Bejarano DelgadoAinda não há avaliações

- TareaDocumento8 páginasTareaJorge Ernesto Üpalupa'Ainda não há avaliações

- Unidad 3 ContabilidadDocumento24 páginasUnidad 3 ContabilidadJose Vargas50% (2)

- Efectivo en Caja y BancosDocumento40 páginasEfectivo en Caja y BancosYilber HoyoAinda não há avaliações

- Los Estados Financieros CompleoDocumento22 páginasLos Estados Financieros CompleoMauroAinda não há avaliações

- Cuentas y Documentos Por CobrarDocumento17 páginasCuentas y Documentos Por CobrarAnth Batista50% (2)

- Caja Rural: Organización Financiera ComunitariaDocumento23 páginasCaja Rural: Organización Financiera ComunitariajhimbperuAinda não há avaliações

- Sistema de Registro de InventariosDocumento11 páginasSistema de Registro de InventariosElizabeth Estrada100% (1)

- El Modelo Costo Volumen UtilidadDocumento10 páginasEl Modelo Costo Volumen UtilidadLourdes MerinoAinda não há avaliações

- Plantilla Única de TrabajoDocumento64 páginasPlantilla Única de TrabajoMarcela GutierrezAinda não há avaliações

- Fundamentos ContabilidadDocumento49 páginasFundamentos ContabilidadJonathan Gomez Pangue100% (1)

- La Hoja de Trabajo ContableDocumento3 páginasLa Hoja de Trabajo ContableLinda Arteta MercadoAinda não há avaliações

- Las cuentas contables: registro y representaciónDocumento8 páginasLas cuentas contables: registro y representaciónLoldAinda não há avaliações

- Cuentas de OrdenDocumento4 páginasCuentas de OrdenPaCo GarciaAinda não há avaliações

- Nif A2, Nif A3Documento3 páginasNif A2, Nif A3Misael BrowneAinda não há avaliações

- Cuentas de OrdenDocumento8 páginasCuentas de OrdenGENESISAinda não há avaliações

- CP Y CONTRIBUCIONESDocumento4 páginasCP Y CONTRIBUCIONESFerrer González Cindy MichelleAinda não há avaliações

- Tarea 1 Practica de Contabilidad 2 - El Efectivo y Inversiones TemporalesDocumento5 páginasTarea 1 Practica de Contabilidad 2 - El Efectivo y Inversiones TemporalesDarlin Rosario PantaleonAinda não há avaliações

- Guia de Contabilidad Financiera 1Documento13 páginasGuia de Contabilidad Financiera 1Douglas Fernando Salguero67% (3)

- Explicar Los Objetivos Del Manejo de EfectivoDocumento1 páginaExplicar Los Objetivos Del Manejo de EfectivoJoel Castillo LinoAinda não há avaliações

- Cuentas Por CobrarDocumento19 páginasCuentas Por CobrarMiriam Arriechi100% (1)

- Administración Financiera de TesoreríaDocumento2 páginasAdministración Financiera de TesoreríaMelvin Ramos0% (1)

- Ensayo ContabilidadDocumento4 páginasEnsayo ContabilidadVictor Francisco Espinosa AguilarAinda não há avaliações

- Qué Es El Cash Flow o Flujo de Caja de Una EmpresaDocumento5 páginasQué Es El Cash Flow o Flujo de Caja de Una Empresadavillalain8162Ainda não há avaliações

- Guia ContabilizadoraDocumento24 páginasGuia Contabilizadoravicko51Ainda não há avaliações

- Tarea 5 CNTBLDD 2Documento8 páginasTarea 5 CNTBLDD 2Geraldine AdriaenssensAinda não há avaliações

- Balance GeneralDocumento16 páginasBalance Generaljorge mercadoAinda não há avaliações

- Diferencia Entre Una Empresa Comercial y Empresa de TransformaciónDocumento9 páginasDiferencia Entre Una Empresa Comercial y Empresa de TransformaciónJohan Alexis Sanchez LoyaAinda não há avaliações

- Estructura Organizativa de La BancaDocumento10 páginasEstructura Organizativa de La BancaMARGGIORY MORENO100% (1)

- Efectivo en Caja y BancoDocumento20 páginasEfectivo en Caja y BancoKealy UrribarriAinda não há avaliações

- Estados Financieros y CierreDocumento12 páginasEstados Financieros y CierreJosue Alfonso Cordero VasquezAinda não há avaliações

- Funciones de Un ContadorDocumento5 páginasFunciones de Un ContadorRodo ValleAinda não há avaliações

- Tipos de Polizas.Documento3 páginasTipos de Polizas.Ana CastrejonAinda não há avaliações

- 6 Empresas ComercialesDocumento32 páginas6 Empresas ComercialesNicoleAinda não há avaliações

- Catalogo de Cuentas 4.1.1Documento2 páginasCatalogo de Cuentas 4.1.1swaggagirlAinda não há avaliações

- Provisión para Cuentas IncobrablesDocumento24 páginasProvisión para Cuentas IncobrablesD Jack Flores MontalvoAinda não há avaliações

- Tipos de contabilidad: pública, gestión, costos, financiera, fiscal, administrativa y por actividadesDocumento4 páginasTipos de contabilidad: pública, gestión, costos, financiera, fiscal, administrativa y por actividadesJesusAlonzoPadillaAinda não há avaliações

- Procedimiento GlobalDocumento5 páginasProcedimiento GlobalTomas SerranoAinda não há avaliações

- Inversiones TemporalesDocumento15 páginasInversiones TemporalesJhanneth VelasquezAinda não há avaliações

- Herramientas ofimáticas esencialesDocumento7 páginasHerramientas ofimáticas esencialesPaola Llanos CarrilloAinda não há avaliações

- Inventario y Costo de VentasDocumento9 páginasInventario y Costo de VentasH Alejandro BasilioAinda não há avaliações

- Sistema de control interno: 5 componentes claveDocumento4 páginasSistema de control interno: 5 componentes claveLisbeth Belen Perez RamosAinda não há avaliações

- Ajustes y ReclasificaciónDocumento13 páginasAjustes y ReclasificaciónLaura Patricia Magaña GarciaAinda não há avaliações

- Activo CirculanteDocumento2 páginasActivo Circulanteanon-889809100% (3)

- Qué Es El Estado de Resultados y Cuáles Son Sus ObjetivosDocumento4 páginasQué Es El Estado de Resultados y Cuáles Son Sus ObjetivosTheophilusAinda não há avaliações

- Catálogo de Cuentas ESTELIDocumento3 páginasCatálogo de Cuentas ESTELIBenito Rodríguez GraneraAinda não há avaliações

- Auditoria Tipos de Control Responsabilidad Del AuditorDocumento31 páginasAuditoria Tipos de Control Responsabilidad Del Auditorberliz claraAinda não há avaliações

- Las CuentasDocumento22 páginasLas CuentasAppuru AppuruAinda não há avaliações

- Cuenta de OrdenDocumento6 páginasCuenta de Ordenangel martinezAinda não há avaliações

- Cuentas por cobrar y su administraciónDocumento5 páginasCuentas por cobrar y su administraciónmarcsanchez2Ainda não há avaliações

- Cuentas Por CobrarDocumento5 páginasCuentas Por CobrarpetraAinda não há avaliações

- Cuentas Por CobrarDocumento6 páginasCuentas Por Cobrardominic2299Ainda não há avaliações

- Bases Biológicas de La Conducta, Psicologia General SM3 GMSRDocumento3 páginasBases Biológicas de La Conducta, Psicologia General SM3 GMSRGlenn Rodriguez MonteroAinda não há avaliações

- Conceptualizacion de ActitudDocumento4 páginasConceptualizacion de ActitudGlenn Rodriguez MonteroAinda não há avaliações

- Estudio de CasoDocumento10 páginasEstudio de CasoGlenn Rodriguez MonteroAinda não há avaliações

- Curiosidades Del EspañolDocumento3 páginasCuriosidades Del EspañolGlenn Rodriguez MonteroAinda não há avaliações

- Dia Internacional de La MujerDocumento10 páginasDia Internacional de La MujerGlenn Rodriguez MonteroAinda não há avaliações

- Como Formar Un SindicatoDocumento16 páginasComo Formar Un SindicatoAle Urbán100% (1)

- Capitalización delgada: concepto y normativa internacionalDocumento8 páginasCapitalización delgada: concepto y normativa internacionalGlenn Rodriguez MonteroAinda não há avaliações

- Bases Biológicas de La Conducta, Psicologia General SM3 GMSRDocumento3 páginasBases Biológicas de La Conducta, Psicologia General SM3 GMSRGlenn Rodriguez MonteroAinda não há avaliações

- Comercio ElectronicoDocumento27 páginasComercio ElectronicoGlenn Rodriguez MonteroAinda não há avaliações

- El Comentario, Funcion y EstructuraDocumento7 páginasEl Comentario, Funcion y EstructuraGlenn Rodriguez MonteroAinda não há avaliações

- Práctica No 1Documento12 páginasPráctica No 1Glenn Rodriguez MonteroAinda não há avaliações

- Cómo Unir IdeasDocumento13 páginasCómo Unir IdeasMagdiel Amable MejiaAinda não há avaliações

- Rossi - Ejemplo - Marco Legal (Aporte Maestrante)Documento3 páginasRossi - Ejemplo - Marco Legal (Aporte Maestrante)Samuel AbreuAinda não há avaliações

- Contabilidad Tributaria Grupo No.1Documento67 páginasContabilidad Tributaria Grupo No.1Samuel AbreuAinda não há avaliações

- Estructura Funcional de La Administración TributariaDocumento39 páginasEstructura Funcional de La Administración TributariaGlenn Rodriguez MonteroAinda não há avaliações

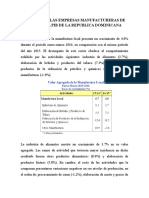

- Aporte de Las Empresas Manufactureras Al PibDocumento2 páginasAporte de Las Empresas Manufactureras Al PibGlenn Rodriguez MonteroAinda não há avaliações

- Valoración Preprimario - Plan Mensual 4Documento30 páginasValoración Preprimario - Plan Mensual 4Genesis Chavelys Ogando OgandoAinda não há avaliações

- Norma Internacional de Información Financiera 7 Instrumentos FinancierosDocumento14 páginasNorma Internacional de Información Financiera 7 Instrumentos FinancierosGlenn Rodriguez MonteroAinda não há avaliações

- Estructura Funcional de La Administración TributariaDocumento39 páginasEstructura Funcional de La Administración TributariaGlenn Rodriguez MonteroAinda não há avaliações

- Interes Compuesto MATEMATICA FINANCIERADocumento18 páginasInteres Compuesto MATEMATICA FINANCIERACELIA VALLADARESAinda não há avaliações

- Métodos de amortización contableDocumento4 páginasMétodos de amortización contableireneAinda não há avaliações

- Actividad #4 - MFDocumento20 páginasActividad #4 - MFgisellAinda não há avaliações

- Tasa de InteresDocumento7 páginasTasa de InteresJavier RiosAinda não há avaliações

- Corfeinco AcuerdoDocumento8 páginasCorfeinco AcuerdoEdwin Enrique CercharAinda não há avaliações

- Ejercicio HeladosDocumento30 páginasEjercicio HeladosCarlosAinda não há avaliações

- La Siguiente Grafica Relaciona en El Eje X Niveles de Producción o IngresoDocumento7 páginasLa Siguiente Grafica Relaciona en El Eje X Niveles de Producción o IngresoLorena DazaAinda não há avaliações

- Finanzas UCADE: Métodos de contabilidad y flujos de efectivoDocumento6 páginasFinanzas UCADE: Métodos de contabilidad y flujos de efectivoalondra castroAinda não há avaliações

- Tarea 9 - Riesgo FinancieroDocumento4 páginasTarea 9 - Riesgo FinancieroJGZZAinda não há avaliações

- Matematica Comercial - Anualidades Vencidas y AnticipadasDocumento5 páginasMatematica Comercial - Anualidades Vencidas y AnticipadasJessica Quispe MarinaAinda não há avaliações

- Infoanua PDFDocumento323 páginasInfoanua PDFAliciaMorenoStylesmalikhoranpaynetomlinsonAinda não há avaliações

- 09 CURSO Cálculo Financiero I AÑO 2022-I Práctica Dirigida #02Documento29 páginas09 CURSO Cálculo Financiero I AÑO 2022-I Práctica Dirigida #02Sebastian CarlosAinda não há avaliações

- LibroDocumento192 páginasLibroGyo SalazarAinda não há avaliações

- Ejercicios de Anualidades, Ecuacion Valor y AmortizacionesDocumento23 páginasEjercicios de Anualidades, Ecuacion Valor y AmortizacionesDavid ErnestoAinda não há avaliações

- Unidad 2 - Interes Compuesto-EstudiantesDocumento14 páginasUnidad 2 - Interes Compuesto-EstudiantesLuis Angel VillamontesAinda não há avaliações

- Gestión Del Riesgo de Tipo de InterésDocumento37 páginasGestión Del Riesgo de Tipo de InterésC.R. SilvaAinda não há avaliações

- Experiencia de Aprendizaje 3Documento12 páginasExperiencia de Aprendizaje 3alex lopezAinda não há avaliações

- Guía 2Documento5 páginasGuía 2Byron AlvaradoAinda não há avaliações

- Universidad Tecnológica Del PerúDocumento21 páginasUniversidad Tecnológica Del PerúLima M OrlandoAinda não há avaliações

- Tasas activas préstamos personales 2022Documento2 páginasTasas activas préstamos personales 2022Ian MartinezAinda não há avaliações

- Resumen Capítulo 4 Interes Nominal y EfectivoDocumento3 páginasResumen Capítulo 4 Interes Nominal y EfectivoLeandra de la CruzAinda não há avaliações

- Taller WaccDocumento4 páginasTaller WaccSandra Patricia Forero ChunzaAinda não há avaliações

- Proyectos de Inversion IIDocumento129 páginasProyectos de Inversion IICristian Fernando OrtizAinda não há avaliações

- U5 - Solucion - Casos - A6 EJ 1Documento4 páginasU5 - Solucion - Casos - A6 EJ 1Rodrigo Martineez100% (1)