Você também pode gostar

- El Libro Caja y BancosDocumento13 páginasEl Libro Caja y BancosJhona Vargas B100% (1)

- Caja y BancoDocumento8 páginasCaja y BancoRiver Ccopa AimaAinda não há avaliações

- Caja y BancosDocumento14 páginasCaja y BancosYhony Valdez Mamani100% (2)

- El Libro Caja y Bancos OkDocumento11 páginasEl Libro Caja y Bancos OkRonald Orbegoso86% (43)

- Libro Caja y BancosDocumento31 páginasLibro Caja y BancosWilly Peres Lopez100% (1)

- Libro de Caja y BancosDocumento13 páginasLibro de Caja y BancosdwadawdAinda não há avaliações

- El Libro Caja y Bancos OkDocumento12 páginasEl Libro Caja y Bancos OkErick Valer RafaelAinda não há avaliações

- Libro Caja ElectronicioDocumento14 páginasLibro Caja ElectronicioLEYSI LIZETH BACILIO CABRERAAinda não há avaliações

- Libro CajaDocumento28 páginasLibro CajaKarol MendietaAinda não há avaliações

- Libro Caja - Libro AuxiliarDocumento8 páginasLibro Caja - Libro AuxiliarLuis Chirinos0% (1)

- Libro Caja y BancosDocumento11 páginasLibro Caja y BancosYanet Rojas RoponAinda não há avaliações

- Libro Caja y BancosDocumento6 páginasLibro Caja y BancosGianellaDiRossiMaria0% (1)

- Libro Caja y BancosDocumento26 páginasLibro Caja y Bancoskely santillán pizarro100% (1)

- Llibro Caja (Teoria)Documento2 páginasLlibro Caja (Teoria)Diego ReasAinda não há avaliações

- LIBROS CONTABLES AuxiliaresDocumento9 páginasLIBROS CONTABLES Auxiliaresjuanjoi81Ainda não há avaliações

- Descripción Del Ejercicio ContableDocumento14 páginasDescripción Del Ejercicio ContableTwisterEnlaceAinda não há avaliações

- Libro de CajaDocumento7 páginasLibro de CajaTaipe SollerAinda não há avaliações

- Caja y BancosDocumento24 páginasCaja y BancosElizabethAinda não há avaliações

- El Libro Caja y BancosDocumento5 páginasEl Libro Caja y BancosRandolfo Ortega ArcayaAinda não há avaliações

- Informe Contabilidad Capitulo 1Documento11 páginasInforme Contabilidad Capitulo 1GABRIELA ALESSANDRA DIAZ GATICAAinda não há avaliações

- El Libro Caja y Bancos PDFDocumento2 páginasEl Libro Caja y Bancos PDFLuzmila Rodriguez Quispe0% (1)

- Informe Conta Finaciera Grupo 1Documento16 páginasInforme Conta Finaciera Grupo 1Ivan Garcia RoblesAinda não há avaliações

- Semana 13 Libro Caja y BancosDocumento18 páginasSemana 13 Libro Caja y BancosDaniela ProveleónAinda não há avaliações

- Libro Caja y Bancos - Grupo 07Documento28 páginasLibro Caja y Bancos - Grupo 07Roberto MartinezAinda não há avaliações

- Libros Contables Liceo AmericanoDocumento8 páginasLibros Contables Liceo AmericanoEdgarAinda não há avaliações

- El Libro Caja y Bancos PDFDocumento17 páginasEl Libro Caja y Bancos PDFElvi Alejandro HinojosaAinda não há avaliações

- Unidad 4 y 5. Libros Auxiliares y Flujo de TesoreríaDocumento16 páginasUnidad 4 y 5. Libros Auxiliares y Flujo de TesoreríaEmeli PérezAinda não há avaliações

- Libros ContablesDocumento12 páginasLibros ContablesDaysi Evelin Pfunio CondoriAinda não há avaliações

- Investigación de Libro BalanceDocumento19 páginasInvestigación de Libro BalanceYoselyn AlcaldeAinda não há avaliações

- Trabajo GrupalDocumento14 páginasTrabajo GrupalYoselyn AlcaldeAinda não há avaliações

- Tarea 10 GESTION DE TESORERIADocumento15 páginasTarea 10 GESTION DE TESORERIAVictor PalaciosAinda não há avaliações

- Clasificacion de Libros COONTABLESDocumento12 páginasClasificacion de Libros COONTABLESRB BLAinda não há avaliações

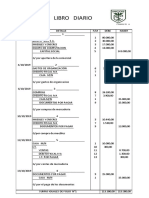

- Libro DiarioDocumento46 páginasLibro DiarioEmerson VG0% (1)

- UuuuuuuDocumento14 páginasUuuuuuuMaria Alexandra Avendaño AlvarezAinda não há avaliações

- CARATULADocumento26 páginasCARATULAWicho SpacesAinda não há avaliações

- Libros Caja y Bancos, ConciliacionDocumento20 páginasLibros Caja y Bancos, ConciliacionAaron MartinezAinda não há avaliações

- Libros Auxiliares de ContabilidadDocumento14 páginasLibros Auxiliares de ContabilidadUlicer MartinezAinda não há avaliações

- Clase - Libros - ContablesDocumento23 páginasClase - Libros - ContablesPruebaAinda não há avaliações

- Libro TabularDocumento15 páginasLibro TabularDiego Delgado DiazAinda não há avaliações

- Manejo en Caja y BancosDocumento7 páginasManejo en Caja y BancosMaria Moreno RestrepoAinda não há avaliações

- Concepto de Caja ChicaDocumento5 páginasConcepto de Caja ChicaAlx-sander MamaniAinda não há avaliações

- Caja TabularDocumento3 páginasCaja Tabularmaria isabel hernandezAinda não há avaliações

- Auditoria FinancieraDocumento4 páginasAuditoria FinancieraliliancastroAinda não há avaliações

- Libro Caja y BancosDocumento17 páginasLibro Caja y BancosRolando Herrera SilvaAinda não há avaliações

- Libros ContablesDocumento7 páginasLibros ContablesMax Willians CarireAinda não há avaliações

- Libros Contables y OtrosDocumento55 páginasLibros Contables y OtrosbaniAinda não há avaliações

- Caja y Bancos DiapositivasDocumento23 páginasCaja y Bancos DiapositivasMáximo Palacios Lazo50% (2)

- Libros Auxiliares UnidoDocumento14 páginasLibros Auxiliares UnidoShirley Romero GarcilazoAinda não há avaliações

- Libro de Cajas y BancosDocumento2 páginasLibro de Cajas y BancosluzAinda não há avaliações

- Libro de Inventarios y BalancesDocumento6 páginasLibro de Inventarios y BalancesKerlyn Ruiz PinedoAinda não há avaliações

- Qué Son Los Libros AuxiliaresDocumento5 páginasQué Son Los Libros Auxiliaresmary lopezAinda não há avaliações

- Libros AuxiliaresDocumento12 páginasLibros AuxiliaresRebeca DiazAinda não há avaliações

- Libros Contaables y Libros SocialesDocumento14 páginasLibros Contaables y Libros SocialesCirstymiguel OrtegaAinda não há avaliações

- Registro AuxiliaresDocumento9 páginasRegistro AuxiliaresAlex PariAinda não há avaliações

- Ley #13253Documento254 páginasLey #13253Yakelin Soledad Alcarraz AlcarrazAinda não há avaliações

- Libros ContablesDocumento11 páginasLibros ContablesStyben Geovany XolAinda não há avaliações

- 3.3.2. Responda Los Siguientes Interrogantes JAIME ARANGODocumento12 páginas3.3.2. Responda Los Siguientes Interrogantes JAIME ARANGOJAIME ALBERTO ARANGO JAIMES0% (1)

- Libros Que Se Utilizan en El Régimen EspecialDocumento6 páginasLibros Que Se Utilizan en El Régimen EspecialLiberaciones PorimeigtAinda não há avaliações

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210No EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Ainda não há avaliações

- LibrePago - Terminos y CondicionesDocumento18 páginasLibrePago - Terminos y CondicionesJairo CastilloAinda não há avaliações

- Ejercicios de Contabilidad JuanDocumento18 páginasEjercicios de Contabilidad JuanJuan Apaza ninaAinda não há avaliações

- Recaudación de Fondos PDFDocumento22 páginasRecaudación de Fondos PDFJocelin JanetAinda não há avaliações

- Adempiere Datos Maestros PDFDocumento34 páginasAdempiere Datos Maestros PDFErnesto Uhp100% (2)

- Tema - 7 Tipos Delictivos IDocumento38 páginasTema - 7 Tipos Delictivos IcenepaAinda não há avaliações

- Guia No. 11 Instrumentos FinancierosDocumento17 páginasGuia No. 11 Instrumentos FinancierosAdriana Moreno GiraldoAinda não há avaliações

- Taller Con RespuestasDocumento10 páginasTaller Con RespuestasSantiago Vera RiveraAinda não há avaliações

- 7.18 Listado de Tesis de MaestríaDocumento18 páginas7.18 Listado de Tesis de MaestríaJuan Jacobo ParedesAinda não há avaliações

- Apuntes de Entorno Economico Espanol - Ca.esDocumento34 páginasApuntes de Entorno Economico Espanol - Ca.esAnais LlontopAinda não há avaliações

- Ley Fomento Avicola PDFDocumento12 páginasLey Fomento Avicola PDFEfrain PerazaAinda não há avaliações

- Contrato de HospedajeDocumento4 páginasContrato de HospedajeSophie MolinaAinda não há avaliações

- Lectura 4. Las Instituciones Del Bretton Woods. Juan Jose ToribioDocumento8 páginasLectura 4. Las Instituciones Del Bretton Woods. Juan Jose ToribioSergio Camilo Barreto LopezAinda não há avaliações

- PENSION FORMULARIO-páginas-eliminadasDocumento5 páginasPENSION FORMULARIO-páginas-eliminadasXavier Herrera AlbanAinda não há avaliações

- LibroDocumento117 páginasLibroRosario FossatiAinda não há avaliações

- Contrato de Fideicomiso RichterDocumento108 páginasContrato de Fideicomiso RichterharrisjcAinda não há avaliações

- Criterios de Vinculacion y Su AplicacionDocumento4 páginasCriterios de Vinculacion y Su AplicacionVictor Conde FloresAinda não há avaliações

- Formato ContableDocumento113 páginasFormato ContableAlex MamaniAinda não há avaliações

- María - Acevedo Tarea 7Documento6 páginasMaría - Acevedo Tarea 7MARIA ACEVEDOAinda não há avaliações

- Procedimiento Cedula Prof Fed y Duplicado Web Url 0Documento2 páginasProcedimiento Cedula Prof Fed y Duplicado Web Url 0Armando FaríasAinda não há avaliações

- Memoria AnualDocumento102 páginasMemoria AnualTomy MartinezAinda não há avaliações

- Tarea de Ajustes-G-3Documento20 páginasTarea de Ajustes-G-3melanieAinda não há avaliações

- Money VocabularyDocumento7 páginasMoney VocabularySarah VazquezAinda não há avaliações

- Matematicas Financieras Talleres 3 .Documento18 páginasMatematicas Financieras Talleres 3 .Marcela CalderónAinda não há avaliações

- Leyva Crisanto Aracelly - Casos PracticosDocumento268 páginasLeyva Crisanto Aracelly - Casos PracticosZantiago CM0% (2)

- Fabrica de OxigenoDocumento15 páginasFabrica de Oxigenojohnny palomino100% (1)

- Obligaciones - Bonivento (Legis)Documento20 páginasObligaciones - Bonivento (Legis)Cuenta NetflixAinda não há avaliações

- Ultimo IBDocumento59 páginasUltimo IBjluis2729Ainda não há avaliações

- Avance de Tesis.Documento22 páginasAvance de Tesis.salomon lernerAinda não há avaliações

- Alejandro Aguirre DiciembreDocumento4 páginasAlejandro Aguirre Diciembreplata jmAinda não há avaliações

- MicroyucpersonafisicaDocumento8 páginasMicroyucpersonafisicaGeorge AlbertAinda não há avaliações