Você também pode gostar

- Conclusion Derecho TributarioDocumento1 páginaConclusion Derecho TributarioHeather Dickerson100% (1)

- Consolidado Preparatorio PublicoDocumento50 páginasConsolidado Preparatorio PublicoValeria León RiveraAinda não há avaliações

- Trabajo FinalDocumento14 páginasTrabajo FinalAndrés ScanellaAinda não há avaliações

- Tabla 1 Hipotesis-YuranyDocumento3 páginasTabla 1 Hipotesis-YuranyytorresboAinda não há avaliações

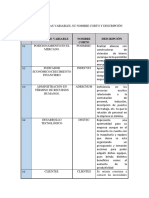

- Aporte VariablesDocumento3 páginasAporte VariablesytorresboAinda não há avaliações

- Guía de Actividades y Rúbrica de Evaluación - Fase 2 - Identificar Las Variables Clave y ActoresDocumento14 páginasGuía de Actividades y Rúbrica de Evaluación - Fase 2 - Identificar Las Variables Clave y ActoresytorresboAinda não há avaliações

- Colaborativo 3 Yurany TorresDocumento4 páginasColaborativo 3 Yurany TorresytorresboAinda não há avaliações

- Aporte 2 Ejercicios 8-12Documento1 páginaAporte 2 Ejercicios 8-12ytorresboAinda não há avaliações

- Aporte 2 Ejercicios 8-12Documento1 páginaAporte 2 Ejercicios 8-12ytorresboAinda não há avaliações

- LibroDocumento5 páginasLibroytorresboAinda não há avaliações

- Carta A MonicaDocumento1 páginaCarta A MonicaytorresboAinda não há avaliações

- Ref WorksDocumento1 páginaRef WorksytorresboAinda não há avaliações

- Aporte 2 Ejercicios 8-12Documento1 páginaAporte 2 Ejercicios 8-12ytorresboAinda não há avaliações

- Rapport Final Micmac - Prospectiva EstrategicaDocumento24 páginasRapport Final Micmac - Prospectiva EstrategicaytorresboAinda não há avaliações

- FASE 1 y FASE 2Documento5 páginasFASE 1 y FASE 2ytorresboAinda não há avaliações

- Referencias en WordDocumento2 páginasReferencias en WordytorresboAinda não há avaliações

- Caso de Estudio Fases 1, 2, 3 y 4.Documento3 páginasCaso de Estudio Fases 1, 2, 3 y 4.ytorresboAinda não há avaliações

- Ref WorksDocumento1 páginaRef WorksytorresboAinda não há avaliações

- Administracion Financiera IndividualDocumento10 páginasAdministracion Financiera IndividualytorresboAinda não há avaliações

- Act 5 Parte c3 Trabajo GrupalDocumento47 páginasAct 5 Parte c3 Trabajo GrupalytorresboAinda não há avaliações

- Act 5 Parte c3 Trabajo GrupalDocumento47 páginasAct 5 Parte c3 Trabajo GrupalytorresboAinda não há avaliações

- TC - 1 - Administracion FinancieraDocumento14 páginasTC - 1 - Administracion FinancieraJavier ReyesAinda não há avaliações

- Administracion Financiera IndividualDocumento10 páginasAdministracion Financiera IndividualytorresboAinda não há avaliações

- Administracion Financiera IndividualDocumento10 páginasAdministracion Financiera IndividualytorresboAinda não há avaliações

- Momento II Grupo 102040 8Documento14 páginasMomento II Grupo 102040 8ytorresboAinda não há avaliações

- Oferta y Demanda EjerciciosDocumento8 páginasOferta y Demanda Ejerciciosfranky ayalaAinda não há avaliações

- Laboratorio de DerechoDocumento5 páginasLaboratorio de DerechoJaquelineAinda não há avaliações

- Informe 05-03-20Documento24 páginasInforme 05-03-20zxcocoxxdAinda não há avaliações

- Examen Parcial Macroeconomía - Cossa Prieto Luis EnriqueDocumento1 páginaExamen Parcial Macroeconomía - Cossa Prieto Luis EnriqueLuis CossaAinda não há avaliações

- CedulaRegistroDatosAlumno 5Documento1 páginaCedulaRegistroDatosAlumno 5Adriana RomeroAinda não há avaliações

- 15052-Texto Del Artículo-60149-1-10-20180212Documento27 páginas15052-Texto Del Artículo-60149-1-10-20180212alejandro velez cardenasAinda não há avaliações

- Esqueleto QuerellaDocumento4 páginasEsqueleto QuerellaRenata CarvajalAinda não há avaliações

- Guía 1 - FundamentosDocumento9 páginasGuía 1 - FundamentosGINA PAOLA RINCON ROJASAinda não há avaliações

- Documento de Autorización de Uso de Derechos de ImagenDocumento1 páginaDocumento de Autorización de Uso de Derechos de ImagenAris Leandro Fontalvo GutierrezAinda não há avaliações

- Desconocimiento de Filiacion JessicaDocumento3 páginasDesconocimiento de Filiacion JessicaLeticia RolonAinda não há avaliações

- Ampliación de Hipoteca Desarrollo Agrario y Banco Crédito e InversionesDocumento17 páginasAmpliación de Hipoteca Desarrollo Agrario y Banco Crédito e InversionestopuyoAinda não há avaliações

- Tipos de CapitalDocumento4 páginasTipos de CapitalAngélica - PalaxAinda não há avaliações

- Tipos de Actas Que Se Suscriben en La Ejecución de Los Contratos de Obra Con El EstadoDocumento11 páginasTipos de Actas Que Se Suscriben en La Ejecución de Los Contratos de Obra Con El EstadoLUIS FORERO VEGA ESTUDIANTEAinda não há avaliações

- Ensayo La Experticia GrafotecnicaDocumento2 páginasEnsayo La Experticia Grafotecnicamariaeugeniagh94100% (1)

- Demande de Pascuala Mondiale - Rectificacion de PartidaDocumento5 páginasDemande de Pascuala Mondiale - Rectificacion de PartidaHardy AQAinda não há avaliações

- Feminicidio (BENJI ESPINOZA)Documento112 páginasFeminicidio (BENJI ESPINOZA)joveneseducandoadultosAinda não há avaliações

- El Manual de La Ciberseguridad Cerra Es 41025Documento7 páginasEl Manual de La Ciberseguridad Cerra Es 41025ronaldoskyAinda não há avaliações

- Fundamentos Filosoficos Del Sistema Educativo BolivarianoDocumento8 páginasFundamentos Filosoficos Del Sistema Educativo BolivarianoOrkys Tenorio50% (2)

- Diez Eventos Importantes Del Occidente ContemporáneoDocumento8 páginasDiez Eventos Importantes Del Occidente Contemporáneoyiber pradoAinda não há avaliações

- Dialnet PlanNacionalDeLectura20022012 2967479Documento12 páginasDialnet PlanNacionalDeLectura20022012 2967479Carmin PerezAinda não há avaliações

- Efectos de La Prohibición - 6Documento3 páginasEfectos de La Prohibición - 6Danny AlbercoAinda não há avaliações

- Propuesta Versión Definitiva Del PempDocumento7 páginasPropuesta Versión Definitiva Del PempDaniel BarreraAinda não há avaliações

- PDF Analisis de Casacion N 2402 2012docx - CompressDocumento3 páginasPDF Analisis de Casacion N 2402 2012docx - CompressJessica Enit Coloma DelgadoAinda não há avaliações

- Amira, Guerra Calderón 2°B (DPCC)Documento2 páginasAmira, Guerra Calderón 2°B (DPCC)giada inga carbajalAinda não há avaliações

- Reglamento SACSDocumento2 páginasReglamento SACSJoel Milton Valerio VargasAinda não há avaliações

- Guía Edad Media 8°Documento4 páginasGuía Edad Media 8°Karen BolívarAinda não há avaliações

- Liderazgo y Trabajo en Equipo ElectronicaDocumento19 páginasLiderazgo y Trabajo en Equipo ElectronicaPablo Cabrera MelgarAinda não há avaliações